Ako vypočítať základ dane z príjmov fyzickej osoby za rok 2019? A akú sadzbu dane použiť pre výpočet dane z príjmov za rok 2019?

Pre výpočet dane z príjmov fyzickej osoby za rok 2019 potrebujeme predovšetkým poznať:

- základ dane fyzickej osoby, a

- sadzbu dane fyzickej osoby.

Aká je sadzba dane z príjmov fyzických osôb za rok 2019?

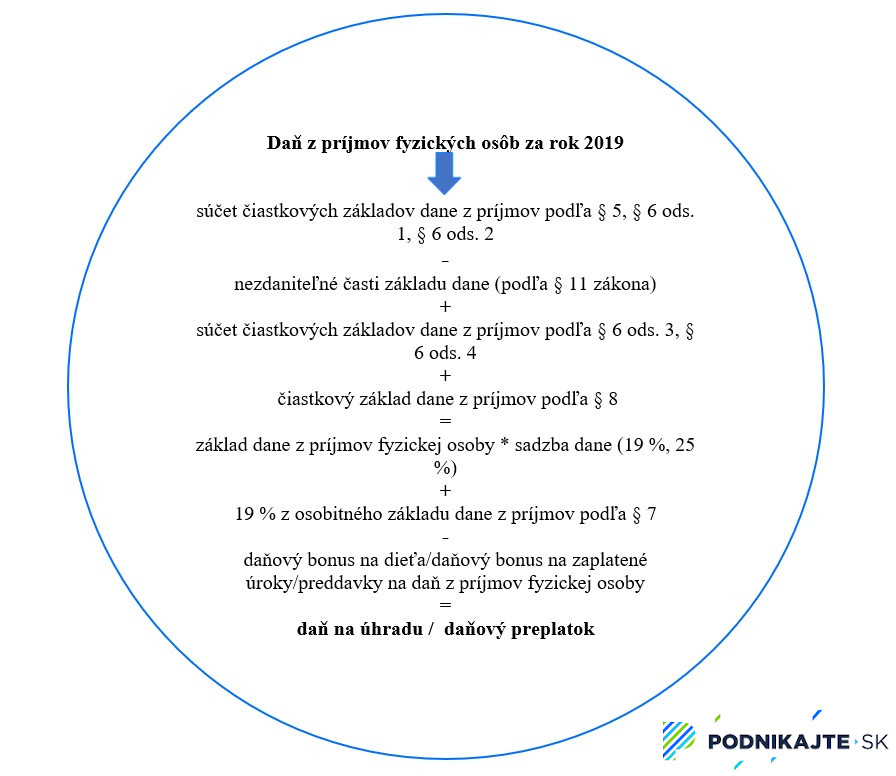

Sadzbu dane z príjmov pre fyzické osoby upravuje § 15 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“). Sadzba dane z príjmov fyzických osôb platná pre zdaňovacie obdobie roku 2019 je:

- 19 % z tej časti základu dane, ktorá nepresiahne 176,8 – násobok sumy platného životného minima (vrátane), t. j. z tej časti základu dane, ktorá nepresiahne sumu 36 256,38 €,

- 25 % z tej časti základu dane, ktorá presiahne 176,8 – násobok sumy platného životného minima, t. j. z tej časti základu dane, ktorá presiahne sumu 36 256,38 €,

- 19 % z osobitného základu dane zisteného podľa § 7, t. j. z príjmov z kapitálového majetku.

Ako vypočítať daň z príjmov fyzických osôb za rok 2020, nájdete v článku Základ dane a výpočet dane z príjmov fyzických osôb za rok 2020 a Čiastkový základ dane u fyzickej osoby v roku 2020 – ako sa počíta?

Ako zistíme výšku základu dane z príjmov fyzických osôb za rok 2019?

Základ dane z príjmov fyzických osôb zistíme súčtom nasledovných čiastkových základov dane:

- čiastkového základu dane z príjmov podľa § 5, t. j. zo závislej činnosti,

- čiastkového základu dane z príjmov podľa § 6, t. j. z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu,

- čiastkového základu dane z príjmov podľa § 8, t. j. z ostatných príjmov.

Do celkového základu dane z prímov fyzických osôb sa neráta základ dane z príjmov podľa § 7, t. j. z kapitálového majetku, nakoľko pri tomto type príjmu zisťujeme osobitný základ dane, ktorý zdaňujeme príslušnou sadzbou dane vo výške 19 %, a to bez ohľadu na výšku základu dane.

V ďalšej časti článku sa budeme venovať výpočtu jednotlivých čiastkových základov dane a osobitného základu dane (z príjmov podľa § 7), ako aj konečnému výpočtu dane z príjmov fyzických osôb za rok 2019.

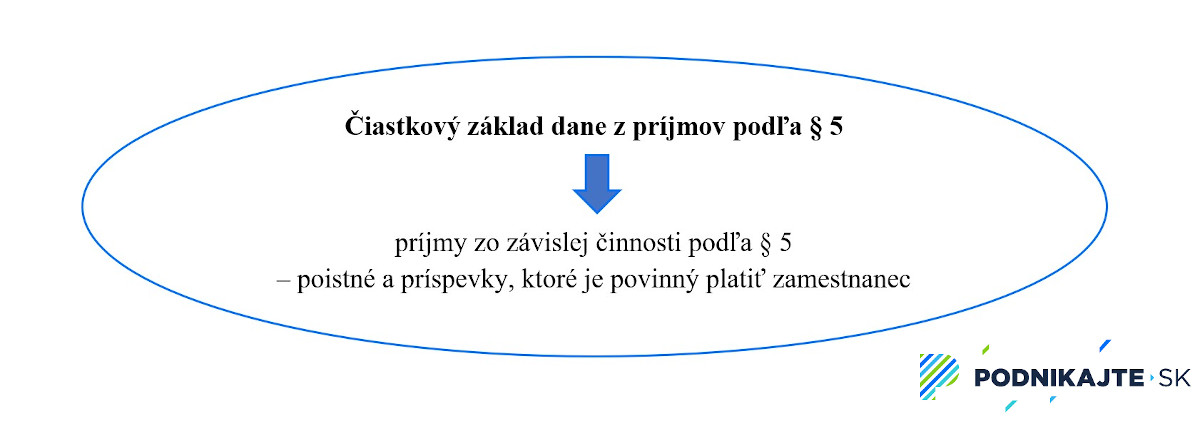

Výpočet čiastkového základu dane z príjmov podľa § 5, t. j. zo závislej činnosti za rok 2019

Medzi príjmy zo závislej činnosti, t. j. zo zamestnania podľa § 5 patrí napr.:

- príjmy zo súčasného alebo z predchádzajúceho pracovnoprávneho vzťahu, služobného pomeru, štátnozamestnaneckého pomeru alebo členského pomeru, alebo z obdobného pomeru,

- príjmy za prácu likvidátorov, prokuristov, členov družstiev, spoločníkov a konateľov s. r. o., komanditistov k. s.,

- odmeny za výkon funkcie v štátnych orgánoch, v orgánoch územnej samosprávy,

- príjmy z prostriedkov sociálneho fondu,

- odmena za výkon funkcie predsedu, člena a zapisovateľa volebnej komisie, predsedu člena a zapisovateľa komisie pre referendum a asistenta sčítania,

- 1 % zo vstupnej ceny motorového vozidla zamestnávateľa,

- a iné.

Príjmom zo závislej činnosti však nie je napr. cestovná náhrada poskytovaná v súvislosti s výkonom závislej činnosti (okrem vreckového pri zahraničnej pracovnej ceste), či hodnota poskytovaných rekondičných pobytov, rehabilitačných pobytov a pod.

Od súčtu príjmov zo závislej činnosti sa pri výpočte čiastkového základu dane odpočítavajú poistné a príspevky, ktoré je povinný platiť zamestnanec, t. j. odvody do Sociálnej a zdravotnej poisťovne platené zamestnávateľom, ktoré zrazil z príjmu zamestnanca. Od príjmov zo závislej činnosti sa odpočítavajú aj príspevky na zahraničné poistenie rovnakého druhu, ktoré bol povinný platiť zamestnanec.

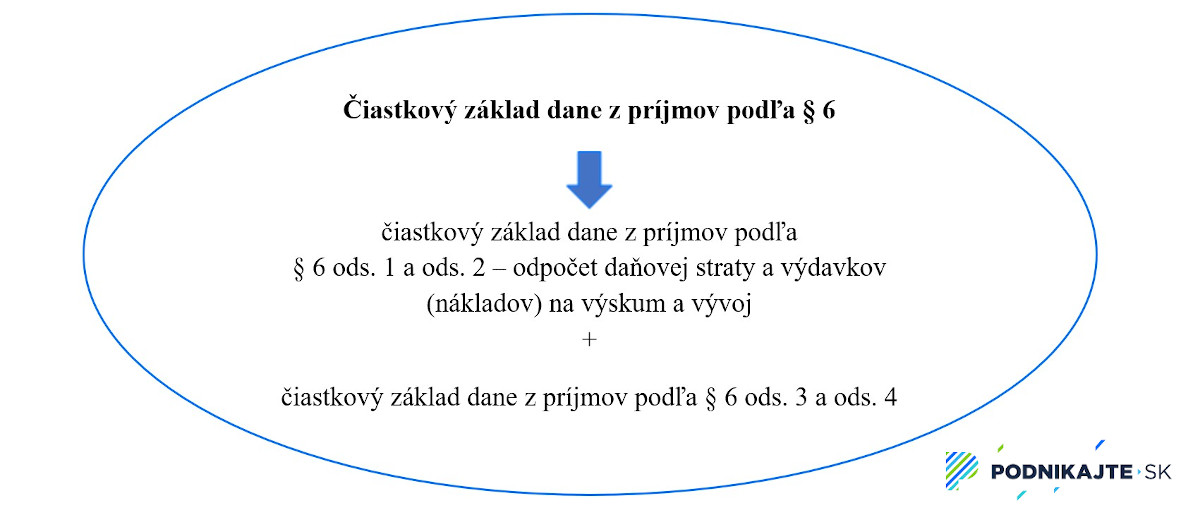

Výpočet čiastkového základu dane z príjmov podľa § 6, t. j. z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu za rok 2019

Zo vzorca môžeme vidieť, že musíme osobitne vypočítať čiastkový základ dane z príjmov podľa § 6 ods. 1 a ods. 2, t. j. z príjmov z podnikania a z inej samostatnej zárobkovej činnosti a osobitne čiastkový základ dane z príjmov podľa § 6 ods. 3 a ods. 4, t. j. z príjmov z prenájmu a z použitia diela a umeleckého výkonu. Dôvodom je to, že:

- príjmy podľa § 6 ods. 1 a ods. 2 (z podnikania a z inej samostatnej zárobkovej činnosti) sa považujú za aktívne príjmy,

- príjmy podľa § 6 ods. 3 a ods. 4 (z prenájmu a z použitia diela a umeleckého výkonu) sa považujú za pasívne príjmy.

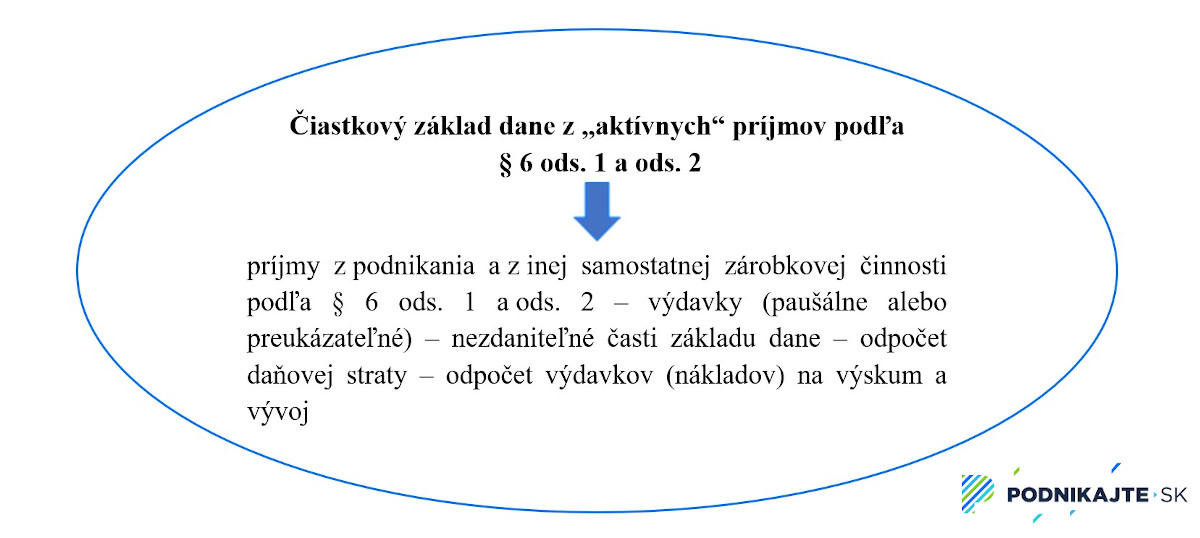

Medzi aktívne príjmy, t. j. príjmy podľa § 6 ods. 1 a ods. 2 patrí napr.:

- príjmy zo živnosti,

- príjmy z poľnohospodárskej výroby, lesného a vodného hospodárstva,

- príjmy spoločníkov verejnej obchodnej spoločnosti a komplementárov komanditnej spoločnosti,

- príjmy z vytvorenia diela a umeleckého výkonu,

- príjmy znalcov a tlmočníkov,

- a iné.

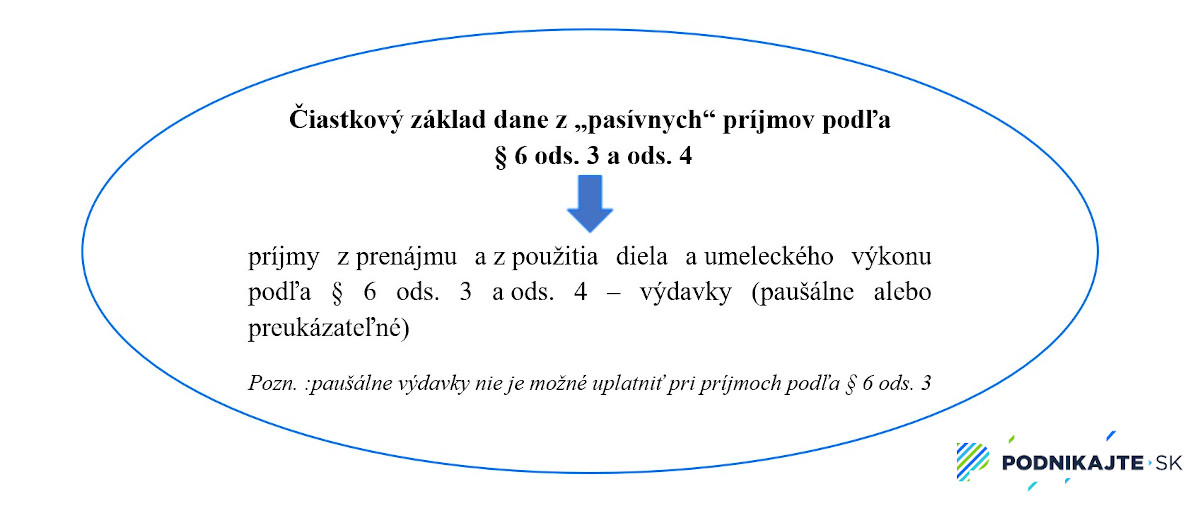

Pasívnym príjmom z prenájmu podľa § 6 ods. 3 sú príjmy z prenájmu nehnuteľností vrátane príjmov z prenájmu hnuteľných vecí, ktoré sa prenajímajú ako príslušenstvo nehnuteľnosti.

Ako môžeme vidieť, hlavný rozdiel vo výpočte čiastkového základu dane spočíva v tom, že pri výpočte čiastkového základu dane z aktívnych príjmov je možné uplatniť nezdaniteľné časti základu dane (ak fyzická osoba spĺňa podmienky pre ich uplatnenie) a taktiež je možný odpočet, resp. umorenie daňovej straty. Pri výpočte čiastkového základu dane z pasívnych príjmov nie je možný odpočet nezdaniteľných častí základu dane, ani odpočet daňovej straty, či nákladov (výdavkov) na výskum a vývoj. V prípade pasívnych príjmoch nie je ani možné vykázať daňovú stratu a v prípade, ak by boli výdavky vyššie ako príjmy, fyzická osoba ich vykáže len do výšky zdaniteľných príjmov.

O rozdieloch medzi aktívnymi a pasívnymi príjmami si môžete prečítať v článku Aktívne a pasívne príjmy fyzickej osoby. O odpočte daňovej straty, či odpočte nákladov na výskum a vývoj si môžete prečítať v článku Odpočet daňovej straty od roku 2020 a Superodpočet nákladov na výskum a vývoj v roku 2019 a zmeny od roku 2020.

Pri výpočte čiastkového základu dane podľa § 6 má fyzická osoba na výber, či od príjmov odpočíta tzv. paušálne výdavky, t. j. percentom z príjmov (60 % zo zdaniteľných príjmov, max. do výšky 20 000 €) alebo si uplatní preukázateľné výdavky.

Ak sa fyzická osoba rozhodne uplatniť si preukázateľné výdavky, tak výdavky na zaplatené poistné do Sociálnej poisťovne a preddavky do zdravotnej poisťovne (t. j. odvody), sú už súčasťou sumy výdavkov. Ak sa fyzická osoba rozhodne uplatniť paušálne výdavky, je potrebné k sume paušálnych výdavkov ešte pripočítať zaplatené odvody do Sociálnej a zdravotnej poisťovne.

Upozorňujeme, že pri príjmoch z prenájmu, t. j. podľa § 6 ods. 3 nie je možné uplatniť paušálne výdavky, ale len preukázateľné výdavky.

Informácie o tom, kto si môže, resp. nemôže uplatniť paušálne výdavky si môžete prečítať v článku Paušálne výdavky v roku 2019 a informácie o preukázateľných výdavkoch sa dozviete v článku Daňové výdavky živnostníka alebo inej SZČO v roku 2019

Tip: Na základe ustanovenia § 9 ods. 1 písm. g) zákona o dani z príjmov si môže fyzická osoba uplatniť oslobodenie od dane pri niektorých typoch príjmov vo výške 500 €. Medzi ustanovené príjmy patrí aj príjem z prenájmu podľa § 6 ods. 3. V prípade, ak si fyzická osoba uplatní oslobodenie od dane pri tomto type príjmov, je potrebné aj upraviť výšku výdavkov, a to v rovnakom pomere, v akom boli príjmy zahrnuté do základu dane. Viac informácií v článku Zdaňovanie príjmov z prenájmu nehnuteľnosti za rok 2019

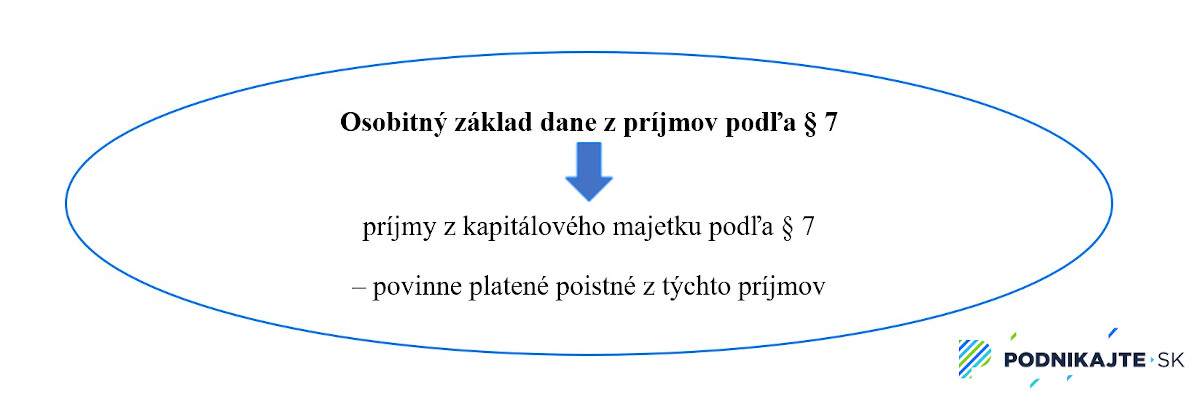

Výpočet osobitného základu dane z príjmov podľa § 7, t. j. z kapitálového majetku za rok 2019

Medzi príjmy z kapitálového majetku podľa § 7 patrí napr.:

- úroky a ostatné výnosy z cenných papierov,

- úroky, výhry a iné výnosy z vkladov na vkladných knižkách, z peňažných prostriedkov na účte stavebného sporiteľa,

- plnenia z poistenia pre prípad dožitia určitého veku,

- výnosy zo zmeniek okrem príjmov z ich predaja,

- a iné.

Spravidla z príjmov z kapitálového majetku podľa § 7, ktoré plynú zo zdrojov na území Slovenskej republiky sa daň vyberá zrážkou, a to podľa § 43 zákona o dani z príjmov.

V prípade, ak príjmy z kapitálového majetku plynú zo zdrojov v zahraničí (iba niektoré vymedzené v § 7), fyzická osoba je povinná ich zahrnúť do osobitného základu dane a zdaniť ich v podanom daňovom priznaní. Na základe uvedeného je teda veľmi dôležité poznať zdroj, z ktorého plynú príjmy uvedené v § 7.

V prípade, ak je príjem z kapitálového majetku zdanený zrážkovou daňou, považuje sa za vysporiadaný a nie je potrebné ho uvádzať v osobitnom základe dane. Príjmy, ktoré fyzická osoba uvedie do osobitného základu dane sa zdania sadzbou dane z príjmov vo výške 19 %, a to bez ohľadu n a ich výšku (neuplatňuje sa na nich nikdy sadzba 25 %).

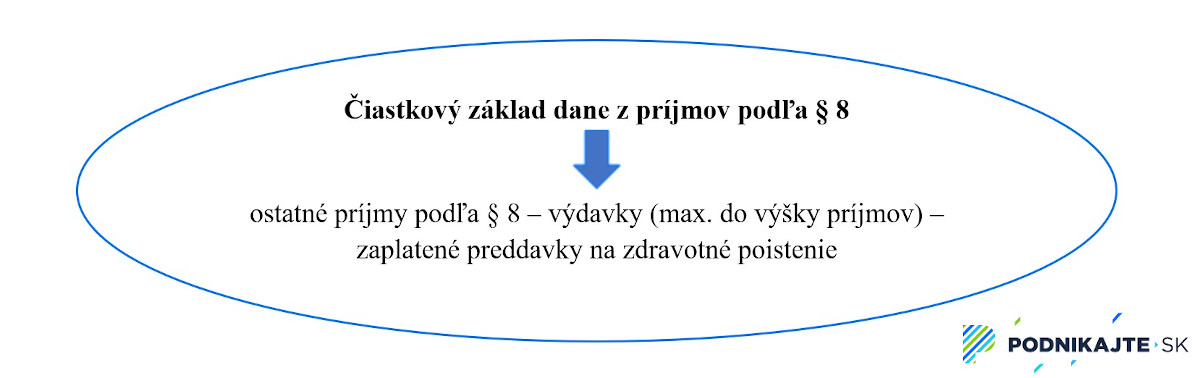

Výpočet čiastkového základu dane z príjmov podľa § 8, t. j. z ostatných príjmov za rok 2019

Medzi ostatné príjmy podľa § 8 patrí napr.:

- príjmy z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva a z príležitostného prenájmu hnuteľných vecí,

- príjmy z prevodu vlastníctva nehnuteľnosti (napr. predaj bytu),

- príjmy z predaja hnuteľných vecí,

- príjmy z prevodu podielu na spoločnosti s ručením obmedzeným,

- výhry v lotériách a podobných hrách,

- a iné.

Fyzická osoba si môže pri ostatných príjmoch podľa § 8 uplatniť daňové výdavky, ktoré sú spravidla preukázateľné, a to len maximálne do výšky zdaniteľných príjmov. Uvedené znamená, že pri ostatných príjmoch podľa § 8 nie je možné vykázať daňovú stratu.

Ak si fyzická osoba uplatní pri príjmoch podľa § 8 preukázateľné výdavky, je možné k nim pripočítať aj povinné preddavky na zdravotné poistenie, ktoré bola fyzická osoba povinná platiť.

Fyzická osoba však môže uplatniť aj paušálne výdavky vo výške 25 % zo zdaniteľných príjmov, maximálne však do výšky 5 040 € ročne, ak dosiahla príjmy z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva. V prípade, ak si fyzická osoba uplatní paušálne výdavky, nie je možné ich sumu už navýšiť o sumu zaplatených preddavkov na zdravotné poistenie. Viac informácií si môžete prečítať v článku Paušálne výdavky pri príležitostných príjmoch z poľnohospodárskej výroby v roku 2019.

Je potrebné však upozorniť, že tak ako je príjem z prenájmu podľa § 6 ods. 3 oslobodený vo výške 500 €, tak sú aj niektoré ostatné príjmy oslobodené vo výške 500 € (napr. príjem z príležitostných činností, príjem z prevodu opcií). Fyzická osoba však musí dbať na to, aby toto oslobodenie uplatnila v podanom daňovom priznaní len vo výške 500 € súhrnne, to znamená, že nie je možné uplatniť na príjmy z prenájmu oslobodenie vo výške 500 € a ešte aj na príjmy z príležitostných činností oslobodenie 500 € (oslobodenie od dane môže uplatniť napr. na príjmy z prenájmu vo výške 250 € a na príjmy z príležitostných činností vo výške 250 €). V rovnakom pomere, v akom fyzická osoba uplatnila oslobodenie na príjmy, je potrebné upraviť aj výšku výdavkov.

Ako vypočítame daň z príjmov fyzických osôb za rok 2019?

Informácie, ktoré môžete pri výpočte dane z príjmov fyzickej osoby a základu dane za rok 2019 potrebovať nájdete v nasledovných článkoch: