Kto si môže uplatniť superodpočet nákladov na výskum a vývoj, v akej výške a aké sú podmienky? Prinášame aj prehľad zmien v superodpočte od roku 2020.

Čo znamená pojem „superodpočet“ nákladov na výskum a vývoj a prečo je výhodný?

Superodpočet nákladov na výskum a vývoj predstavuje podporu pre firmy ale aj živnostníkov zo strany štátu, ktorí realizujú výskum a vývoj. Podpora je poskytnutá formou zníženia ich daňových povinností, keďže umožňuje odpočítať vyššiu sumu výdavkov (nákladov) vynaložených na výskum a vývoj pri podávaní daňového priznania k dani z príjmov. Zjednodušene je možné vysvetliť odpočet výdavkov na výskum a vývoj na nasledujúcom príklade.

Príklad na vysvetlenie princípu odpočtu výdavkov na výskum a vývoj od základu dane za rok 2019:

Spoločnosť A dosiahne za rok 2019 základ dane po odpočítaní daňovej straty vo výške 50 000 eur. V tomto roku začala realizovať projekt výskumu a vývoja. Na projekt vynaložila celkovo 25 000 eur. Superodpočet umožňuje za rok 2019 odpočítať od základu dane ešte raz 150 % výdavkov vynaložených na výskum a vývoj.

Spoločnosť A tak odpočíta od základu dane vo výške 50 000 eur sumu 37 500 eur (150 % z 25 000) a výslednú sumu 12 500 zdaní sadzbou dane 21 %. Výsledná daňová povinnosť tak bude 2 625 eur na rozdiel od 10 500 eur, keby superodpočet neexistoval.

Výhodou superodpočtu je aj skutočnosť, že podnikatelia nemusia čakať na jeho odsúhlasenie alebo schválenie, ako pri iných formách podpory podnikateľov z verejných zdrojov (napr. dotácie a úľavy), ale uplatnia si ho po splnení podmienok sami prostredníctvom podaného daňového priznania.

Kto si môže v roku 2019 a 2020 uplatniť superodpočet nákladov na výskum a vývoj?

Superodpočet nákladov na výskum a vývoj si môžu po splnení ďalších podmienok stanovených zákonom č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej aj „zákon o dani z príjmov“) uplatniť všetky právnické osoby ako aj fyzické osoby s príjmami z podnikania a z inej samostatne zárobkovej činnosti. Fyzické osoby môžu účtovať buď v sústave jednoduchého účtovníctva, podvojného účtovníctva alebo stačí, aby viedli daňovú evidenciu.

Podnikatelia uplatňujúci odpočet výdavkov na výskum a vývoj nemusia mať výskum a vývoj zapísaný ako predmet činnosti v obchodnom registri.

Čo sa rozumie pod výskumom a vývojom pre účely superodpočtu v roku 2019 a 2020?

Pre uplatnenie superodpočtu je potrebné, aby pri vzniknutých nákladoch išlo skutočne o výskumno-vývojové činnosti. Dôležité je ich teda správne vyhodnotiť.

Podľa Metodického pokynu k odpočtu výdavkov (nákladov) na výskum a vývoj sa výskumom rozumie „pôvodné a plánované zisťovanie vykonávané s cieľom získať nové vedecké alebo technické poznatky“. Vývojom sa zase rozumie „aplikácia zistení výskumu alebo iných znalostí na plánovanie alebo návrh výroby nových alebo významne zlepšených materiálov, zariadení, výrobkov, procesov, systémov alebo služieb pred začatím ich sériovej výroby alebo používania“.

Výsledky úspešného výskumu a vývoja sa potom premietnu do nových výrobkov – prototypov, či služieb pre zákazníkov. Duševné vlastníctvo, resp. know-how, ktoré sú nehmotnými výsledkami výskumu a vývoja, si môžu podnikatelia ponechať vo vlastníctve alebo predať.

Výsledky výskumu a vývoja sú nehmotnými výsledkami a na ich základe je možné zhotovovať nové alebo vylepšené výrobky – prototypy alebo poskytovať nové, vylepšené služby.

Superodpočet sa tak dá využiť napríklad na:

- vývoj nových výrobkov, systémov a procesov,

- výroba funkčných prototypov, skúšobných zariadení a modelov,

- klinické štúdie, overovacie štúdie,

- zhotovenie a testovanie prototypov a modelov,

- zhotovenie nástrojov, šablón, foriem a čipov využívaním novej technológie,

- hľadanie alternatívnych materiálov, zariadení, výrobkov, procesov, systémov alebo služieb,

- formuláciu, dizajn, hodnotenie a konečný výber možných alternatív nových alebo zlepšených materiálov, zariadení, výrobkov, procesov, systémov.

Medzi náklady na výskum a vývoj sa môžu zaradiť aj náklady, ktoré sa dajú priradiť k výskumu a vývoju, napríklad:

- mzdy vrátane odvodov alebo iné odmeny zamestnancov, ktorí pracujú na výskume a vývoji,

- materiál, zásoby, drobný hmotný majetok a nehmotný majetok,

- energie, teplo, plyn,

- odpisy majetku v rozsahu, v akom sa využíva pri výskume a vývoji.

Cieľ a činnosti výskumu a vývoja sa podľa Metodického pokynu k odpočtu výdavkov (nákladov) na výskum a vývoj vymedzujú nasledovne:

„Cieľom výskumu a vývoja sú vždy nové poznatky založené na pôvodných koncepciách alebo hypotézach. Činnosti výskumu a vývoja musia viesť k záverom, ktoré sú pre príslušný podnikateľský odbor nové a dovtedy sa v ňom nepoužívali.“

Od roku 2018 platí, že do superodpočtu je možné zahrnúť aj náklady na licencie za špecializovaný počítačový program, t. j. softvér. Tento softvér musí byť priamo využívaný pri realizácii projektu výskumu a vývoja. Finančné riaditeľstvo v tejto súvislosti uvádza napríklad náklady na grafické a konštrukčné počítačové programy. Ďalej vymedzuje, že rovnako ako za rok 2018, ani od roku 2019 nebude možné do superodpočtu zahrnúť náklady na softvérové balíky s programami na vykonávanie bežných kancelárskych činností, ako program na vytváranie prezentácií, textový procesor, tabuľkový kalkulátor a pod. Pri tomto type softvérových balíkov nie je možné preukázať priamu súvislosť s činnosťami výskumu a vývoja.

Koľko sa môže pri superodpočte opätovne odpočítať v roku 2019 a 2020?

- Podnikatelia môžu pri realizácii projektu výskumu a vývoja od základu dane zníženého o odpočet daňovej straty opätovne odpočítať 150 % výdavkov (za rok 2019) alebo 200 % výdavkov (od roku 2020) vynaložených na výskum a vývoj v zdaňovacom období, za ktoré sa podáva daňové priznanie.

- Navyše, je možné sumu podľa predchádzajúcej vety navýšiť o 100 % kladného rozdielu medzi priemerom úhrnu výdavkov vynaložených:

- v zdaňovacom období na výskum a vývoj zahrnovaných do odpočtu a úhrnom výdavkov vynaložených v bezprostredne predchádzajúcom zdaňovacom období na výskum a vývoj zahrnovaných do odpočtu a

- v dvoch bezprostredne predchádzajúcich zdaňovacích obdobiach na výskum a vývoj zahrnovaných do odpočtu.

Odpočet nákladov je tak možné navýšiť o sumu vypočítanú podľa vzorca (pozn. náklady zahrnuté vo vzorci sú myslené vždy náklady na výskum a vývoj):

Príklad na vyčíslenie odpočtu výdavkov na výskum a vývoj trvajúci v období viacerých rokov pri podávaní daňového priznania za rok 2019:

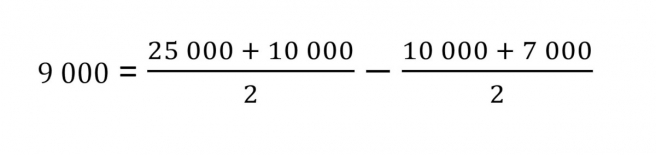

Vychádzajúc z príkladu na začiatku, predpokladajme, že projekt výskumu a vývoja spoločnosti A začal už v roku 2017 a pokračuje do roku 2019. V roku 2019 vynaložila spoločnosť na výskum a vývoj výdavky vo výške 25 000 eur. Počas roku 2018 bola výška týchto výdavkov 10 000 eur a za rok 2017 spoločnosť A vynaložila výdavky vo výške 7 000 eur. Akú celkovú sumu výdavkov (nákladov) si môže spoločnosť A pri podávaní daňového priznania za rok 2019 opätovne odpočítať od základu dane?

Spoločnosť A si môže uplatniť výdavky, ktoré vynaložila v roku 2019 až v sume 37 500 eur (150 % z 20 000). Túto sumu si ešte navýši o sumu 9 000 eur, ktorú vypočítala nasledovne:

Dokopy si tak môže z hľadiska možnosti superodpočtu opätovne odpočítať od základu dane za rok 2019 sumu 46 500 eur. O túto sumu zníži základ dane vo výške 50 000 eur a výsledná daňová povinnosť tak bude vo výške 735 eur (21% z 3 500 eur).

Výskum a vývoj len pre vlastné účely vs. výskum a vývoj obstarávaný externe

Hlavnou myšlienkou superodpočtu nákladov na výskum a vývoj je podpora vlastných interných aktivít firiem v oblasti výskumu a vývoja. Nepodporuje sa tak ich externé obstarávanie. Síce je možné pri realizácii výskumu a vývoja spolupracovať s inými firmami, avšak pre účel vyčíslenia nákladov, o ktoré bude základ dane opätovne znižovaný, je nutné náklady vzťahujúce sa k externým firmám odpočítať.

Pri superodpočte sa tak berú do úvahy vlastné náklady, ktoré boli podnikateľmi preukázateľne vynaložené na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov, pričom zároveň boli zaúčtované v účtovníctve alebo zaevidované v daňovej evidencii. Podnikatelia sú tak nútení realizovať výskum a vývoj sami a neobstarávať ich od externých spoločností.

Výnimkou sú organizácie a osoby, ktoré získali osvedčenie vykonávať výskum a vývoj, ďalej aj napr. Slovenská akadémia vied, vysoké školy a pod. Od nich je možné nakúpiť (obstarať) tzv. nehmotné výsledky výskumu a vývoja. Nehmotné výsledky výskumu a vývoja sú úspešné závery činností výskumu a vývoja, ktorými môžu byť napr. technologické postupy, vzorce, receptúry a pod. Podnikatelia ich však musia zakúpiť pre účely realizácie vlastného výskumu a vývoja. Jedine tak je možné náklady, ktoré vzniknú podnikateľom z ich obstarania uplatniť pri superodpočte.

Ak sa vykáže strata alebo nižší základ dane ako uplatňované výdavky v roku 2019

Odpočet výdavkov sa realizuje vždy od základu dane zníženého o umorovanú stratu. Ak sa však v príslušnom zdaňovacom období vykáže daňová strata alebo základ dane po znížení o odpočet daňovej straty je nižší ako suma na superodpočet, je možné odpočet výdavkov na výskum a vývoj alebo jeho zostávajúcu časť uplatniť v najbližšom nasledujúcom zdaňovacom období, v ktorom bude vykázaný dostatočne vysoký základ dane. Táto možnosť je však časovo obmedzená. Podnikatelia si môžu takto „posúvať“ odpočet výdavkov počas obdobia maximálne štyroch zdaňovacích období bezprostredne nasledujúcich po zdaňovacom období v ktorom nárok na odpočet vznikol (platí pre rok 2019).

Zmeny ktoré platia pri superodpočte od roku 2020

Za zdaňovacie obdobie začínajúce najskôr 1. januára 2020 bude prvýkrát možné odpočítať výdavky (náklady) na výskum a vývoj až vo výške 200 % oproti pôvodným 100 % (resp. 150 % za rok 2019). Ide tak o významnú podporu spoločností realizujúcich výskum a vývoj prostredníctvom zníženia ich daňovej záťaže.

Zároveň od roku 2020, ak odpočet nebude možné uplatniť z dôvodu, že podnikateľ vykáže daňovú stratu alebo nízky základ dane, odpočet alebo jeho zvyšok bude možné uplatniť v najbližšom zdaňovacom období, najviac v piatich zdaňovacích obdobiach, ktoré bezprostredne nasledujú po zdaňovacom období, kedy nárok vznikol.

Ďalšia zmena od roku 2020 sa týka projektu výskumu a vývoja, ktorý po novom upravuje, že projekt nie je potrebné mať podpísaný pred začatím realizácie (ako to platí do konca roka 2019), ale aby bol podpísaný oprávnenou osobou do lehoty na podanie daňového priznania, v ktorom sa superodpočet uplatní.

Ďalšie podmienky pre splnenie nároku na superodpočet v roku 2019 a 2020

Medzi ďalšie podmienky, ktoré je potrebné splniť na to, aby si podnikatelia mohli vzniknuté náklady zahrnúť do sumy superodpočtu, o ktorú budú znižovať základ dane pri podávaní daňového priznania, patria:

- podnikateľ, ktorý chce využiť možnosti superodpočtu, je povinný vyhotoviť písomný dokument, t. j. projekt výskumu a vývoja, v ktorom vymedzí potrebné informácie o jeho výskumno-vývojových činnostiach,

- zákon o dani z príjmov vyžaduje, aby bol projekt výskumu a vývoja podpísaný oprávnenou osobou do lehoty na podanie daňového priznania, v ktorom sa superodpočet uplatní (platí od roku 2020), zároveň si ho môže daňový úrad v prípade kontroly vyžiadať, preto je vhodné pri jeho vypracovávaní spolupracovať s odborníkmi,

- výšku uplatneného superodpočtu uvádzajú podnikatelia v daňovom priznaní na príslušnom riadku a rovnako je potrebné vyplniť aj prílohu daňového priznania so základnými presne vymedzenými údajmi, ktoré budú zároveň zverejnené,

- ak sa na určitú nákladovú položku uplatní podpora z iného verejného zdroja (či už v podobe dotácii zo slovenských zdrojov alebo fondov Európskej únie), nie je možné na ten istý náklad žiadať superodpočet nákladov na výskum a vývoj,

- odpočet nákladov na výskum a vývoj nie je možné uplatniť ani vtedy, ak na určitú nákladovú položku bola poskytnutá iba čiastočná podpora z verejných financií,

- podnikatelia musia vedieť presne vyčísliť náklady na výskum a vývoj a evidovať ich oddelene od ostatných nákladov, preto by ich mali napr. evidovať na analytických účtoch k príslušným syntetickým účtom,

- ak má podnikateľ viac projektov v jednom zdaňovacom období, mal by viesť analytickú evidenciu podľa jednotlivých projektov alebo vytvoriť internú smernicu, vrátane zavedenia pravidiel pre internú evidenciu daňových výdavkov, kde bude vyčíslovať výdavky podľa jednotlivých projektov,

- náklady, ktoré nie je možné priamo priradiť k výskumu a vývoju, nie je možné ani zahrnúť do odpočtu,

- odpočet nie je možné uplatniť ani na činnosti, ktoré nezahŕňajú oceniteľný prvok novosti, napr. náklady na administratívu, právne a finančné činnosti, upratovanie, ak bude projekt výskumu a vývoja neúspešný, súvisiace náklady je možné zahrnúť do superodpočtu, avšak neúspešné výsledky sa musia vyhodnotiť a relevantne zdôvodniť.

Čo musí obsahovať projekt na využitie superodpočtu na výskum a vývoj a aké výdavky tam môžu byť zahrnuté nájdete v článku Superodpočet nákladov na výskum a vývoj – aké prináša povinnosti?

na investície od 1.1.2022")

")