Otvorenie druhého piliera, zníženie príspevkov či investície do štátnych projektov – ako sa na úsporách sporiteľov či stabilite piliera odrážajú zásahy vlády?

Téma II. piliera dlhodobo vyvoláva diskusie. Vlani sa v rámci konsolidácie znížilo percento odvodov na sporenie v ňom a hoci v rámci tretieho balíka konsolidácie zostal nedotknutý, minister práce v budúcnosti pripúšťa zmeny. Informoval aj o plánoch zriadiť špeciálnu pracovnú skupinu k II. pilieru.

Od zavedenia pilierového systému v rokoch 2004/2005 štát viackrát menil jeho fungovanie. Ako tieto zásahy ovplyvnili úspory sporiteľov a čo prinesie nedávno schválená novinka, že dôchodcovské správcovské spoločnosti môžu investovať aj do štátnych projektov, napríklad do diaľnic? Čo by v praxi znamenalo, keby sa II. pilier opäť otvoril a pre koho (ne)má zmysel zo sporenia vystúpiť?

Na 13. dôchodky nemáme, namiesto zrušenia štát radšej siaha po II. pilieri

Podľa analýz sa predpokladá, že v roku 2040 priemerný vek dožitia presiahne 80 rokov. Keďže žijeme dlhšie ako predošlé generácie, na dôchodok budeme potrebovať viac peňazí. Už teraz sa však „zakrývame perinou“, na ktorú nemáme. Sociálna poisťovňa vypláca na dôchodky viac ako získa z odvodov, medializované sú informácie, že ak by ju nedotoval štát, mala by len na 10-mesačné vyplácanie dôchodkov, nie celoročné. Naproti tomu sa štedro vyplácajú ešte aj 13. dôchodky, čo má výrazný dopad na štátnu kasu. Vláda potom musí hľadať peniaze inde. A hoci v rámci aktuálne schváleného konsolidačného balíka pre rok 2026 zmrazila výšku 13. dôchodkov na budúcoročnej hodnote 667,30 eur až do roku 2028, odborníci aj zástupcovia zamestnávateľov sa zhodujú, že ide o nedostatočné riešenie a v súčasnej situácii je na mieste zrušenie tejto dávky. „Slovensko nemá na to, aby vyplácalo 13. dôchodky, táto vláda ich však nielen že nezrušila, ale ich „zabetónovala“ na súčasnej vysokej úrovni. Pritom deficit Sociálnej poisťovne dosahuje 3 miliardy eur a je neudržateľný,“ argumentuje Silvia Hallová, daňová odborníčka a partnerka poradenskej spoločnosti Grant Thornton.

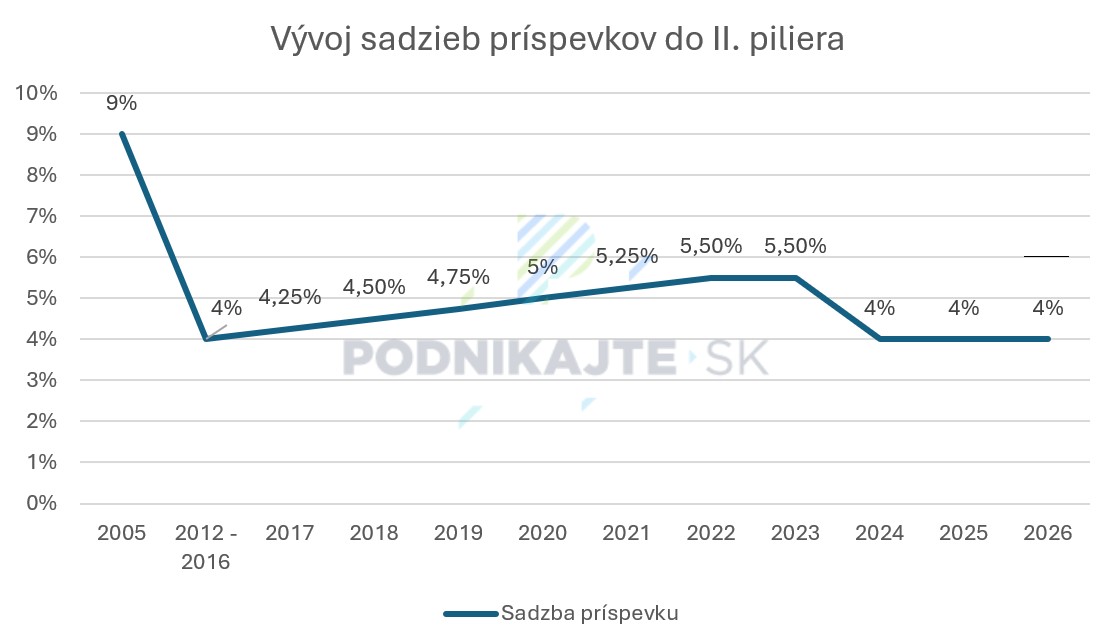

Štát teda na už vyplácané dôchodky siaha málokedy alebo skôr vôbec. Na druhej strane, na úspory odvádzané do II. piliera vládni predstavitelia siahli už viackrát. Zatiaľ čo v roku 2005 sa reformou dôchodkového systému uzákonilo rozdelenie starobných odvodov na 9 % pre Sociálnu poisťovňu (I. pilier) a 9 % do II. piliera, postupne s týmito hodnotami vlády hýbali. To, že na dôchodkové sporenie ide 18 % z hrubej mzdy stále platí, no v roku 2012 došlo k razantnému zníženiu odvodov do II. piliera v prospech Sociálnej poisťovne na 4 % až do roku 2016. Potom sa začala výška príspevkov z vymeriavacieho základu sporiteľov postupne zvyšovať. No zatiaľ čo v rokoch 2022 až 2024 mala byť výška odvodu na úrovni 5,5 %, konsolidačným balíkom pre rok 2024 došlo k opätovnému zníženiu odvodov na 4 %, ktorá platí do dnes. To znamená, že z celej sumy odvodov na dôchodky smeruje do II. piliera opäť len približne štvrtina.

Zásahy do výšky príspevkov do druhého piliera ale majú priamy dopad na výšku úspor sporiteľov. Ako uvádza ekonóm Martin Mlýnek, štát zásahmi obral sporiteľov o 12,3 miliardy eur na majetku. „Do konca roka 2024 poslali sporitelia do II. piliera cca 13,6 mld. eur; čistá hodnota úspor bola asi 17,2 mld. eur. Ak by ostalo pôvodné rozdelenie 9 % + 9 %, príspevky by boli približne 23,5 mld. eur a hodnota úspor cca 29,5. mld eur,“ vysvetľuje. Uvedený rozdiel sa podľa odborníka skladá zo zadržaných príspevkov skoro 10 mld. eur a nevyužitého potenciálneho zhodnotenia ~ 2,4 mld. eur. „Zásahy do investičných stratégií naviac mohli znížiť výnosy o 20 – 80 % oproti potenciálu,“ dodávka.

Štát zásahmi obral sporiteľov už o 12,3 miliardy eur

M. Mlýnek zdôrazňuje, že Sociálna poisťovňa v rokoch 2005 – 2024 vyplatila na starobné dôchodky o 9,3 mld. eur viac než mala na to určených zdrojov. Ak by štát nesiahol na rozdelenie odvodov, nemala by na „štedrú valorizáciu“ a na nové výšky dôchodkov. Treba dodať, že deficit na vyplácanie penzií Sociálna poisťovňa znižuje ešte aj „presunom“ finančných prostriedkov niektorého zo základných fondov, do ktorých smerujú odvody z hrubej mzdy, ak vykazuje prebytok (napríklad tak do fondu na starobné poistenie presunie prostriedky z fondu na invalidné poistenie či poistenie v nezamestnanosti, celkové % odvodov na dôchodky je v preto vsktuočnoti vyššie).

Otvorenie II. piliera: kto pri vystúpení zo sporenia skutočne získa?

Ďalším zo spôsobov, ako štát získava prostriedky na svoje výdavky, je tzv. otvorenie II. piliera. V praxi to znamená, že zo systému sporenia môžu vystúpiť niektorí sporitelia. V prípade vystúpenia Sociálna poisťovňa jednorazovo získa sporiteľove doterajšie úspory a následne časť jeho každomesačných odvodov, ktorá by putovala do dôchodcovskej správcovskej spoločnosti (DSS), teda na sporenie v II. pilieri, zostáva Sociálnej poisťovni. Krátkodobo štát získava, no z dlhodobého hľadiska v skutočnosti stráca – neskôr totiž bude musieť celý dôchodok dotknutým sporiteľom vyplatiť práve zo Sociálnej poisťovne, ktorá je už dnes v mínuse. Napriek tomu je otvorenie II. piliera pre politikov lákavé. „Niet sa čo čudovať. Za všetky minulé otvorenia odtieklo z DSS 1,09 miliardy eur (pre porovnanie, očakávalo sa, že transakčná daň prinesie do rozpočtu 700 miliónov eur),“ vysvetľuje odborník na financie Ladislav Smoroň.

Aktuálne je umožnené z II. piliera vystúpiť len sporiteľom, ktorí doň vstúpili automaticky, teda im bolo toto sporenie priradené. „V roku 2024 išlo o 2 358 sporiteľov. Len pre porovnanie, do II. piliera za ten istý čas vstúpilo celkovo 78 888 sporiteľov. Táto skupina novo-sporiteľov ale pre štát nie je atraktívna, nakoľko nemajú ešte nasporené relevantné sumy,“ uvádza L. Smoroň a dodáva: „Ak bude druhý pilier znova otvorený na výstup, pre štát by bolo zaujímavé, aby z neho vystúpili bohatší sporitelia – najmä jednorazovo by tak získal zaujímavú sumu do rozpočtu. Pre takýchto sporiteľov by ale výstup z druhého piliera výhodný nebol.“

A práve výhodnosťou a nevýhodnosťou sporenia v II. pilieri politici často argumentujú svoje rozhodnutie otvoriť ho. Treba si však uvedomiť, že nie pre každého je výhodné vystúpiť. Podľa odborníka na financie môže vystúpenie zo sporenia znamenať vyšší dôchodok skôr pre sporiteľov, ktorí vstúpili do II. piliera starší, s nižšou mzdou a prípadne mali roky výpadky platenia odvodov na dôchodkové poistenie. „Dôchodok z prvého, priebežného piliera, by sa im nekrátil, kvôli (ne)účasti na druhom pilieri,“ vysvetľuje L. Smoroň.

Upozornenie: Do úvahy ale treba brať fakt, že porovnávame súčasné pravidlá fungovania I. piliera - teda sumu dôchodku, ktorá sa môže meniť, pretože ju priamo ovplyvňuje vláda a závisí od rôznych premenných, ako je valorizácia a podobne, s nasporenou sumou z II. piliera, ktorá je daná a sporitelia vopred vedia, s akou výškou môžu neskôr počítať.

Ak už k otvoreniu piliera dôjde, odborník odporúča najskôr si vyrátať a porovnať, v akej výške by sporiteľ mal dôchodok, ak by ho poberal len z prvého piliera a aký v prípade, že by ho poberal z oboch. „Samozrejme, čím je človek mladší, tým je výpočet viac nepresný, nakoľko viaceré parametre sa môžu v čase meniť,“ dopĺňa. Z jeho skúseností, okrem výšky dôchodku sa sporitelia rozhodujú aj podľa iných parametrov, napríklad: diverzifikácia, lepší prehľad o dôchodkových úsporách, nižšie riziko a podobne.

Podstatným rozdielom medzi I. a II. pilierom je aj plná dediteľnosť úspor z druhého piliera. Úspory sú predmetom dedičstva počas sporenia, a tiež po dovŕšení dôchodkového veku v dvoch prípadoch:

- v prípade vyplácania doživotného dôchodku - ak poberateľ dôchodku zomrie skôr, ako mu budú vyplatené mesačné dôchodky za prvých 7 rokov, zostatok sumy, ktorá mala byť vyplatená počas týchto 7 rokov

- ak sporiteľ už podpísal zmluvu o poistení dôchodku, ale zomrel skôr, ako mu vznikol nárok na výplatu prvého dôchodku, celá nasporená suma, za ktorú si tento dôchodok zakúpil.

Ako upozornil analytik Martin Vlachynský, do procesu dedenia (alebo k výplate oprávneným osobám) môžu ísť úspory až 45 % mužov (sporiteľov) a 20 % žien (sporiteliek). Toľko sa ich totiž dôchodkového veku buď nedožije, alebo zomrú v priebehu prvých siedmich rokov od nástupu do penzie.

Martin Mlýnek však zdôrazňuje, že celkovo tvrdiť, že II. pilier je pre niektorých sporiteľov nevýhodný, nie je ekonomicky poctivé. „Porovnávať dnešné dôchodky z I. piliera (časť z nich je financovaná na dlh) s potenciálom II. piliera, je demagógia. Treba porovnávať dlhodobé, udržateľné výsledky bez skreslení spôsobených dlhom štátu a častými zásahmi do investičných stratégií, ktoré znižovali výnosy II. piliera,“ vysvetľuje a dodáva, že približne 10 % dnešných starobných dôchodkov sa financuje na dlh (a to v čase, kedy štát potrebuje zadlžovanie znižovať a realizuje už tretie kolo konsolidácie) a implicitné záväzky dôchodkového systému (nekryté budúce záväzky) odhadla „Súhrnná výročná správa SR 2023“ na 108 mld. eur.

DSS-ky môžu investovať do štátnych projektov: dopady na úspory sporiteľov

Jedna z noviniek, ktoré už sú schválené, je možnosť pre dôchodcovské správcovské spoločnosti investovať úspory účastníkov aj do štátnych projektov, ako sú nájomné byty alebo diaľnice. L. Smoroň to považuje za nešťastné riešenie, hoci úpravu pôvodného znenia zákona, že ide pre DSS-ky o dobrovoľnú možnosť, nie povinnosť, hodnotí ako pozitívne rozhodnutie. „Otázne je, či správcovské spoločnosti nebudú motivované nejakou „politickou dohodou“ do štátnych projektov investovať, a taktiež to, či má byť investovanie v kapitalizačnom dôchodkovom pilieri nástrojom štátu na eliminovanie vážnych hospodárskych škôd, ako zavedenie ciel z USA a podobne,“ vysvetľuje a dodáva, že pri investovaní do štátnych projektov majú štát a DSS-ky, resp. sporitelia, protichodné záujmy.

Štát by mal podľa odborníka získavať zdroje za čo najvýhodnejších podmienok, teda by sa mal snažiť o vyplácanie čo najnižšieho úroku svojim veriteľom. DSS-ky zasa naopak, mali by sa sporiteľom snažiť priniesť čo najvyššie zhodnotenie (pri primeranom riziku).

Podľa L. Smoroňa sa ale v tomto prípade, pri aktuálnom nastavení novinky, nepredpokladá narušenie odolnosti II. piliera.

M. Mlýnek vidí priestor na to, aby dôchodkové fondy mohli investovať na slovenskom kapitálovom trhu. „Treba umožniť penzijným fondom investovať aj do rizikovejších aktív a napredovať ku kapitálovej únii; zároveň navrhujem kroky na rozvoj retailového kapitálového trhu (self-directed účty, akcie štátnych podnikov v rukách sporiteľov),“ uvádza. Atraktívnejšie ako investovať do štátnych projektov by vnímal, keby sa DSS-ky stali akcionármi a veriteľmi napríklad vodárenských spoločností, tranzitnej elektrickej siete (SEPS) či inej infraštruktúry, kde sa dajú očakávať stabilné dlhodobé výnosy. „Navyše by sme my – občania a podniky na Slovensku – ako zákazníci, boli priamo previazaní s našimi budúcimi dôchodkami cez výnosy týchto aktív. Túto kvalitu ani nájomné byty a ani investície do diaľnic nebudú mať. Naviac takto špecificky novelizovať zákon je politické rozhodnutie a nie liberalizácia zákona o dôchodkovom starobnom sporení, ktorá by rozviazala ruky správcom,“ dodáva.

Ďalším návrhom reformy dôchodkového systému by podľa Mlýneka malo byť umožnenie nepeňažného pripisovania štátnych dlhopisov a majetkových cenných papierov v štátnych spoločnostiach (ich akcií) na účty sporiteľov (štát by namiesto hotovosti posielal cenné papiere priamo do fondov).

A v neposlednom rade je podľa odborníka dôležité navrátiť delenie starobného dôchodku 9 % + 9 % a ukotviť takéto delenie aj ústavným zákonom. Práve fakt, že reforma dôchodkového systému z roku 2004/2005 nebola ukotvená v ústave, považuje Martin Mlýnek za najväčšiu chybu. „Ponechalo to veľký priestor na neskoršie politické zásahy,“ uzatvára.