Koľko firiem využilo možnosť superodpočtu, ako sa vyvíja záujem menších firiem a mikropodnikov a kto uplatnil odpočet pri najväčšom množstve projektov? Štatistický prehľad.

Firmy môžu ušetriť na daniach vďaka tzv. superodpočtu výdavkov na výskum a vývoj. Výdavky na zavedenie inovácie, napríklad zlepšenia pracovného procesu, si môžu zahrnúť do základu dane z príjmov viackrát. Ako často reálne ale túto možnosť podnikatelia využijú a koľko šetria? Pozreli sme sa na štatistické dáta a vývoj od zavedenia tohto daňového zvýhodnenia.

Čo je superodpočet a ako funguje v praxi?

Odpočet výdavkov na výskum a vývoj (VaV) upravuje zákon o dani z príjmov. Hlavnou myšlienkou superodpočtu je, že si oprávnené výdavky na VaV môže podnikateľ zahrnúť do nákladov, a to dvakrát. Najskôr ako bežný daňový výdavok znižujúci výsledok hospodárenia, a potom ako dodatočnú odpočítateľnú položku od základu dane. Výsledná daňová úľava zodpovedá súčinu aktuálnej sadzby dane z príjmov a celkovej výšky uplatneného odpočtu.

Existujú dva stupne odpočtu výdavkov na výskum a vývoj (VaV):

- základný odpočet vo výške 100 % oprávnených výdavkov v danom zdaňovacom období,

- inkrementálny odpočet, ktorý umožňuje odpočítať ďalších 100 % z medziročného nárastu výdavkov oproti priemeru za predchádzajúce roky.

Vo väčšom objeme túto daňovú výhodu využívajú skôr veľké firmy, no uplatňujú si ju aj tie menšie. Niekoľko príkladov, kedy a na čo superodpočet možno využiť, sme priblížili v článku Superdopočet výdavkov na výskum a vývoj v praxi: kto a ako ho môže využiť?

Vývoj výšky superodpočtu na výskum a vývoj v SR

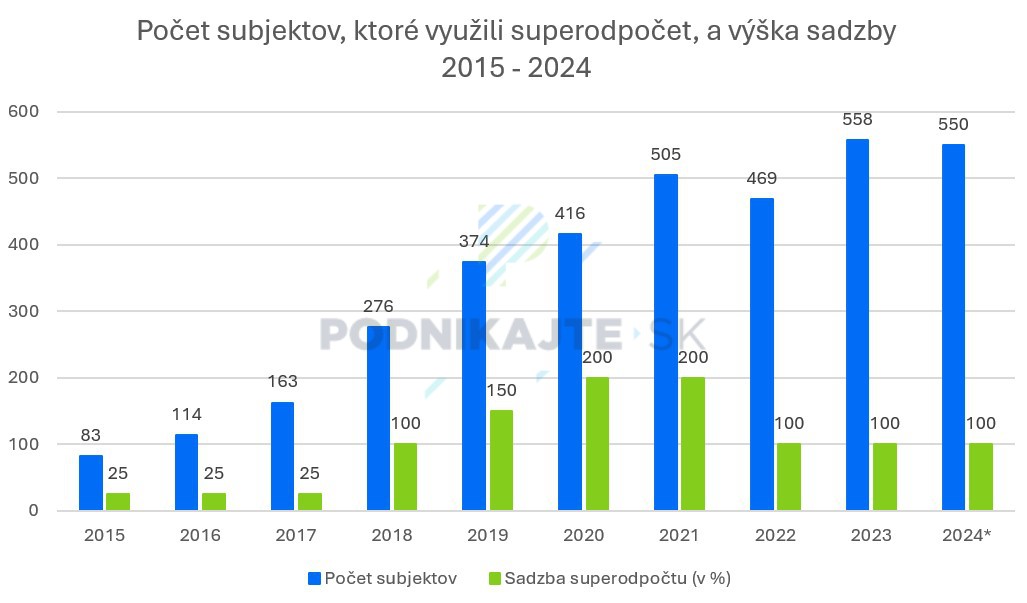

Prvýkrát sa do legislatívy zaviedlo daňové zvýhodnenie vo forme odpočtu výdavkov na výskum a vývoj v roku 2015 reformou zákona o dani z príjmov. Odvtedy si sadzby odpočtu prešli viacerými dynamickými zmenami. Zatiaľ čo prvotná sadzba bola na úrovni 25 %, v roku 2018 došlo k jej zvýšeniu na 100 %. O rok neskôr stúpla znovu, na 150 % a od 2020 bola platná už 200 % sadzba odpočtu. Avšak, v roku 2022 došlo k jej zníženiu opäť na 100 % - táto sadzba už zostala doposiaľ nezmenená.

| Rok | Výška odpočtu výdavkov na VaV |

|---|---|

| 2015 | 25 % |

| 2018 | 100 % |

| 2019 | 150 % |

| 2020 | 200 % |

| 2022 | 100 % |

Aj tieto úpravy môžu byť jedným z faktorov ovplyvňujúcich záujem firiem o uplatnenie odpočtu výdavkov na výskum a vývoj či objem odpočtu v priebehu rokov.

Počet daňovníkov uplatňujúcich si superodpočet v rokoch 2015 - 2024

Záujem o uplatnenie superodpočtu najskôr pozvoľna rástol. Výrazný nárast využívania daňovej úľavy nastal po prvých dvoch zvýšeniach sadzieb – teda v rokoch 2018 a 2019. Zatiaľ čo po zavedení odpočtu v roku 2015 ho využilo len 83 subjektov, o tri roky neskôr to bolo už 276 subjektov. Ako vyplýva zo Správy o produktivite a konkurencieschopnosti Inštitútu hospodárskych analýz, v roku 2019, po ďalšom zvýšení sadzby na 150 %, počet daňovníkov uplatňujúcich si superodpočet vzrástol nárazovo o takmer 100 subjektov.

Avšak, ďalšie zvýšenie sadzby na 200 % už neprinieslo výrazný efekt, prilákalo len o 42 firiem viac. Podľa Inštitútu hospodárskych analýz mala táto zmena vplyv skôr na celkový objem odpočtu. Celková suma odpočítateľných výdavkov sa vtedy zvýšila o viac ako 40 % medziročne.

Na druhej strane, so znížením sadzby v roku 2022 superodpočet využilo menej firiem a znížil sa aj jeho celkový objem o zhruba 60 000 eur medziročne. Faktorov, ktoré to zapríčinili, ale mohlo byť viac. V tom roku napríklad ešte stále prebiehala pandémia koronavírusu a rozpútal sa tiež konflikt na Ukrajine.

Od roku 2023 záujem o uplatnenie odpočtu výdavkov na výskum a vývoj opäť začal rásť. Podľa spracovaných daňových priznaní k 20.10.2025 finančná správa uvádza, že si ho vlani uplatnilo 550 subjektov v celkovom objeme cca 274 miliónov eur.

Vývoj hlavných parametrov odpočtu výdavkov na výskum a vývoj v priebehu posledných deviatich rokov, uvádzame v tabuľke (sumy sú matematicky zaokrúhľované):

| Rok | Sadzba superodpočtu | Počet daňovníkov, ktorí si ho uplatnili | Celkový objem superodpočtu (v eur) | Predpokladaná úspora na dani z príjmov (v eur) |

|---|---|---|---|---|

| 2015 | 25 % | 83 | 9,2 mil. | 1,9 mil. |

| 2016 | 25 % | 114 | 18,8 mil. | 4 mil. |

| 2017 | 25 % | 163 | 40,2 mil. | 8,4 mil. |

| 2018 | 100 % | 276 | 129,5 mil. | 27,2 mil. |

| 2019 | 150 % | 374 | 124,5 mil. | 26,1 mil. |

| 2020 | 200 % | 416 | 176,7 mil. | 37,1 mil. |

| 2021 | 200 % | 505 | 283,5 mil. | 59,5 mil. |

| 2022 | 100 % | 469 | 220,3 mil. | 46,3 mil. |

| 2023 | 100 % | 558 | 262,5 mil. | 55,1 mil. |

| 2024* | 100 % | 550 | 274 mil. | 57,5 mil. |

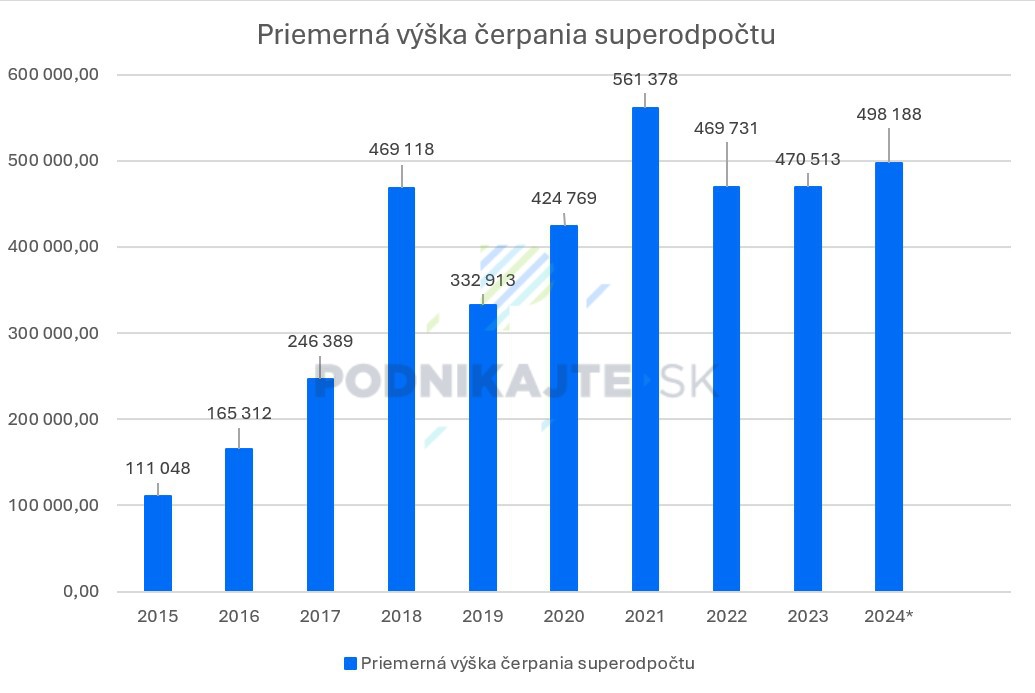

Priemerná výška superodpočtu na jedného daňovníka 2015 – 2024

Na základe údajov o celkovej sume uplatnených superodpočtov a počte daňovníkov, ktorí ho využili, možno vypočítať priemernú výšku odpočtu nákladov na výskum a vývoj uplatnenú jedným subjektom. Jej vývoj uvádzame v grafe:

Uvedené dáta ukazujú, že najvyššia priemerná suma superodpočtu bola v roku 2021, cez 561-tisíc eur. No hoci podľa grafu každoročne pripadá na jedného daňovníka priemerná suma uplatneného superodpočtu prevyšujúca 100-tisíc eur, je potrebné si uvedomiť, že niektoré firmy si uplatnia odpočet aj v miliónoch eur, zatiaľ čo iné v stovkách eur.

V analýze spoločnosti CRIF sa uvádza, že v prvých rokoch tvoril podiel superodpočtov v sume vyššej ako 100-tisíc eur menej ako polovicu celkového počtu čerpaných odpočtov. Až od roku 2019 presiahol 50 %. Ako pre Podnikajte.sk uvádza finančná správa, v roku 2023 bol podiel takýchto superodpočet 55,2 % a za rok 2024 je zatiaľ podiel odpočtov výdavkov na výskum a vývoj vyšších ako 100-tisíc eur na úrovni 59,82 %.

| Rok | Počet superodpočtov vyšších ako 100-tisíc eur | Podiel superodpočtov vyšších ako 100-tisíc eur z celkového počtu |

|---|---|---|

| 2015 | 20 | 24,1 % |

| 2016 | 30 | 26,32 % |

| 2017 | 50 | 30,67 % |

| 2018 | 120 | 43,67 % |

| 2019 | 190 | 50,80 % |

| 2020 | 225 | 54,09 % |

| 2021 | 279 | 55,25 % |

| 2022 | 249 | 53,09 % |

| 2023 | 307 | 55,2 % |

| 2024* | 329 | 59,82 % |

Superodpočet v praxi: kto ho využíva najviac?

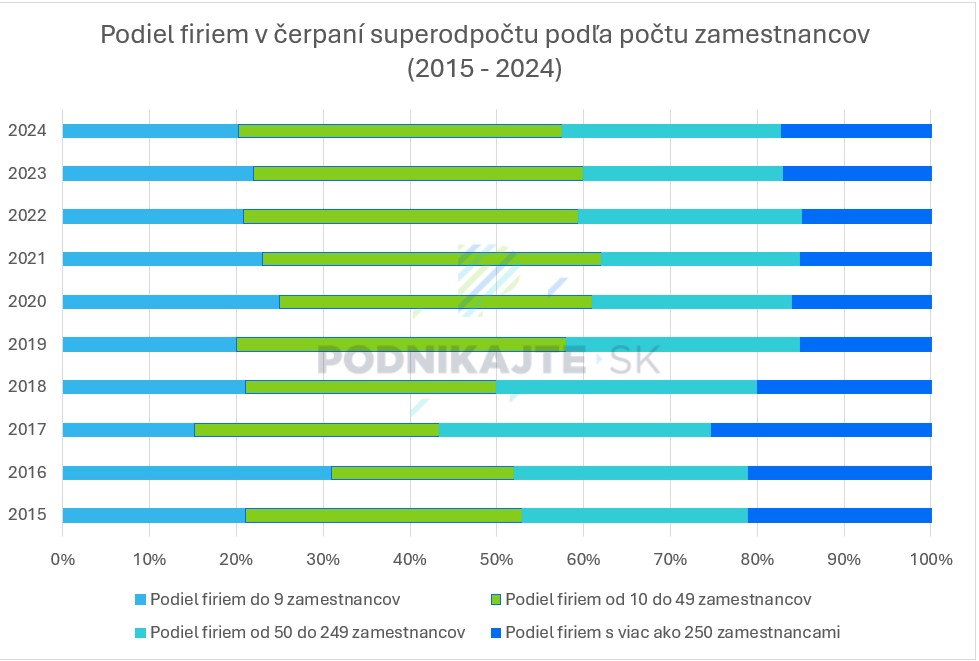

V najväčšom objeme superodpočet využívajú veľké firmy. Avšak, aj mikropodniky a malé firmy túto formu daňového zvýhodnenia využívajú, hoci s nižšou priemernou čerpanou sumou. Napríklad v roku 2016 bol podiel mikropodnikov v čerpaní superodpočtu najväčší spomedzi všetkých veľkostných kategórií spoločností – až 31 %. Neskôr sa znížil a drží sa približne na 20 % úrovni. Podiel firiem od 10 do 49 zamestnancov tvorí v priemere každoročne cca 35 %.

Podrobný vývoj čerpania superodpočtu výdavkov na vývoj a výskum podľa veľkosti firmy v rokoch 2015 - 2024 uvádzame v tabuľke a grafe:

| Spolu počet | Firmy do 9 zamestnancov | Firmy s 10 - 49 zamestnancami | Firmy s 50-249 zamestnancami | Firmy s viac ako 250 zamestnancami | |

|---|---|---|---|---|---|

| 2015 | 87 | 21 % | 32 % | 26 % | 21 % |

| 2016 | 149 | 31 % | 21 % | 27 % | 21 % |

| 2017 | 169 | 15 % | 28 % | 31 % | 25 % |

| 2018 | 266 | 21 % | 29 % | 30 % | 20 % |

| 2019 | 385 | 20 % | 38 % | 27 % | 15 % |

| 2020 | 454 | 25 % | 36 % | 23 % | 16 % |

| 2021 | 520 | 23 % | 39 % | 23 % | 15 % |

| 2022 | 484 | 21 % | 39 % | 26 % | 15 % |

| 2023 | 558 | 22 % | 38 % | 23 % | 17 % |

| 2024 | 550 | 20 % | 37 % | 25 % | 17 % |

Ako pre Podnikajte.sk uvádza D. Kováč za finančnú správu, za zdaňovacie obdobie roka 2024 najčastejšie čerpali odpočet najmä spoločnosti z oblasti IT, zdravotníctva, farmakológie či rafinérsko-petrochemického sektora. Naopak, najmenej využili v roku 2024 superodpočet spoločnosti pôsobiace v oblasti vzdelávania.

Zoznam firiem, ktoré si toto daňové zvýhodnenie uplatnia, je uverejnený na stránke finančnej správy. Obsahuje názov firmy, lokalitu, zdaňovacie obdobie, za ktoré si odpočet uplatňuje, no tiež výšku samotného odpočtu a popis daného projektu a jeho cieľov. Aktuálne je v zozname možné vyhľadať firmy uplatňujúce superodpočet za zdaňovacie obdobie 1.1.2024 – 31.12.2024.

V tabuľke nižšie, na základe informácií od finančnej správy, uvádzame za každý rok 2015 – 2024 „rebríček“ troch daňovníkov s najvyšším superodpočtom v danom kalendárnom roku a troch s najnižšou sumou čerpania.

| Rok | Daňovníci s najvyšším superodpočtom | Daňovníci s najnižším superodpočtom | ||

| Názov daňovníka | Výška superodpočtu | Názov daňovníka | Výška superodpočtu | |

| 2015 | KONŠTRUKTA – Industry, a. s. | 1 272 959,41 eur | SoftArt, s. r. o. | 691,16 eur |

| U. S. Steel Košice, s. r. o. | 1 128 855,69 eur | Tamoggemon Holding, k. s. | 879,68 eur | |

| Plastic Omnium Auto Exteriors, s. r. o. | 591 780,53 eur | PFCEU, s. r. o. | 1 048,85 eur | |

| 2016 | U. S. Steel Košice, s. r. o. | 2 687 063,11 eur | MM a spol., s. r. o. | 35 eur |

| ESET, spol. s r. o. | 2 630 792,21 eur | ModneVeci, s. r. o. | 124,19 eur | |

| TATRAVAGÓNKA a.s. | 1 228 827 eur | SoftArt, s. r. o. | 173,95 eur | |

| 2017 | U. S. Steel Košice, s. r. o. | 18 472 254,59 eur | BMB Leitner, s. r. o. | 18,84 eur |

| TATRAVAGÓNKA a.s. | 2 211 799 eur | TTS Martin, s. r. o. | 256,10 eur | |

| Continental Automotive Systems Slovakia s. r. o. | 1 508 733,73 eur | BMB Leitner Bratislava, s. r. o. | 338 eur | |

| 2018 | U. S. Steel Košice, s. r. o. | 44 992 411,66 eur | Golianová Eva | 0,06 eur |

| Continental Matador Rubber, s. r. o. | 5 714 769,36 eur | Golán Márk | 214,62 eur | |

| Continental Automotive Systems Slovakia s. r. o. | 5 368 468,68 eur | KUNST, s. r. o. | 214,82 eur | |

| 2019 | Continental Matador Rubber, s. r. o. | 9 722 311,32 eur | KAMEA ELECTRONICS, s. r. o. | 360,97 eur |

| Continental Automotive Systems Slovakia s. r. o. | 6 475 756,39 eur | Kidová Anna Ing. | 400 eur | |

| ESET, spol. s r. o. | 6 448 085,21 eur | TAES, s. r. o. | 406,79 eur | |

| 2020 | Continental Tires Slovakia, s. r. o. | 12 437 413,95 eur | DeNA Labs, s. r. o. | 124,73 eur |

| Plastic Omnium Auto Exteriors, s. r. o. | 10 473 070,56 eur | Niko Invest, spol s r. o. | 151,68 eur | |

| Continental Automotive Systems Slovakia, s. r. o. | 8 098 201,38 eur | SZITI, s. r. o. | 198,34 eur | |

| 2021 | U. S. Steel Košice, s. r. o. | 65 146 980,24 eur | Beauty Salon ZM s. r. o. | 130,36 eur |

| Continental Tires Slovakia, s. r. o. | 14 232 257,16 eur | HOLISTICA s. r. o. | 550,48 eur | |

| KRONOSPAN, s. r. o. | 12 965 436,03 eur | CANOR, spol. s r. o. | 904,85 eur | |

| 2022 | SLOVNAFT, a. s. | 31 426 363,00 eur | Nelectra, s. r. o. | 199,42 eur |

| Železiarne Podbrezová a. s. | 22 416 257,87 eur | Tree Lab, s. r. o. | 414,16 eur | |

| U. S. Steel Košice, s. r. o. | 12 417 151,01 eur | Radiante cloud, s. r. o. | 1 196,78 eur | |

| 2023 | SLOVNAFT, a. s. | 25 932 230,42 eur | HO-ANALYSIS, s. r. o. | 156,00 eur |

| ESET, spol. s r. o. | 13 061 554,20 eur | SEAK, s. r. o. | 317,91 eur | |

| Siemens Healthcare, s. r. o. | 12 168 158,46 eur | Tree Lab, s. r. o. | 879,54 eur | |

| 2024 | SLOVNAFT, a. s. | 22 883 847,67 eur | MSM LAND SYSTEMS, s. r. o. | 194,95 eur |

| Siemens Healthcare, s. r. o. | 19 027 622,03 eur | HO-ANALYSIS, s. r. o. | 656,99 eur | |

| ESET, spol. s r. o. | 9 859 310,61 eur | SLOVARM, a. s. | 807,25 eur | |

Daňovníci s najvyšším počtom projektov 2015 – 2024

Kľúčovou súčasťou uplatnenia odpočtu výdavkov na výskum a vývoj je projekt, na ktorý si firma superodpočet chce uplatniť. Jeden daňovník (firma) môže mať aj viacero rôznych projektov a pri každom z nich odpočet uplatniť v inej výške. Príklady projektov, na ktoré využili superodpočet menšie firmy, sme uviedli v článku Superdopočet výdavkov na výskum a vývoj v praxi: kto a ako ho môže využiť?

V nižšie uvedenej tabuľke prinášame prehľad o daňovníkoch, ktorí v jednotlivých kalendárnych rokoch 2019 – 2024 realizovali najväčší počet projektov výskumu a vývoja. Z dát vyplýva, že najviac projektov za posledných 9 rokov realizovala spoločnosť Plastic Omnium Auto Exteriors, s. r. o., zameraná na výrobu dielov a príslušenstva pre motorové vozidlá – a to dokopy 369.

| Daňovníci s najvyšším počtom realizovaných projektov výskumu a vývoja | ||

|---|---|---|

| Rok | Názov spoločnosti | Počet projektov |

| 2015 | BSH Drives and Pumps s.r.o. | 99 |

| Plastic Omnium Auto Exteriors, s.r.o. | 50 | |

| U. S. Steel Košice, s.r.o. | 48 | |

| 2016 | Plastic Omnium Auto Exteriors, s.r.o. | 57 |

| U. S. Steel Košice, s.r.o. | 49 | |

| SPINEA, s.r.o. | 32 | |

| 2017 | Plastic Omnium Auto Exteriors, s.r.o. | 87 |

| U. S. Steel Košice, s.r.o. | 42 | |

| KONŠTRUKTA - Industry, akciová spoločnosť | 23 | |

| 2018 | Adient Slovakia s.r.o. | 43 |

| U. S. Steel Košice, s.r.o. | 40 | |

| BSH Drives and Pumps s.r.o. | 34 | |

| 2019 | BSH Drives and Pumps s.r.o. | 31 |

| NESS KE, s.r.o. | 30 | |

| Telegrafia, a.s. | 26 | |

| 2020 | Plastic Omnium Auto Exteriors, s. r. o. | 141 |

| Fischer TireTech Slovakia, s. r. o. | 46 | |

| Telegrafia, a. s. | 46 | |

| 2021 | Telegrafia, a. s. | 80 |

| U. S. Steel Košice, s. r. o. | 57 | |

| Plastic Omnium Auto Exteriors, s. r. o. | 34 | |

| 2022 | Yanfeng International Automotive Technology Slovakia, s. r. o. | 35 |

| Telegrafia, a. s. | 34 | |

| Saneca Pharmaceuticals, a. s. | 30 | |

| 2023 | Adient Slovakia, s. r. o. | 61 |

| Saneca Pharmaceuticals, a. s. | 36 | |

| XIMEA, s. r. o. | 30 | |

| 2024 | Adient Slovakia, s. r. o. | 74 |

| XIMEA, s. r. o. | 45 | |

| Saneca Pharmaceuticals, a. s. | 38 | |