Výpočet základu dane a dane z prenájmu nehnuteľnosti sa líši v závislosti od toho, či ide o prenájom na živnosť alebo bez živnosti. V roku 2020 môže byť odlišná aj sadzba dane.

V tomto článku nájdete:

- ako vypočítať základ dane (čiastkový základ dane) z príjmov pri prenájme nehnuteľnosti – bez živnosti a na živnosť v roku 2020,

- aký je rozdiel v sadzbách dane z príjmov pri prenájme nehnuteľnosti na živnosť a bez živnosti v roku 2020,

- praktický príklad výpočtu základu dane a dane z príjmov pri prenájme nehnuteľnosti na živnosť a bez živnosti v roku 2020 a ich porovnanie.

Ako sa vypočíta daň z príjmov z prenájmu nehnuteľnosti (bez živnosti) v roku 2021 nájdete v článku Daň z príjmov z prenájmu nehnuteľnosti v roku 2021 – výpočet.

Zdaňovanie príjmov z prenájmu sa môže v roku 2020 výrazne líšiť

Pre výpočet dane z príjmov pri prenájme nehnuteľnosti v roku 2020 potrebujeme poznať:

- výšku základu dane (čiastkového základu dane) z príjmov fyzickej osoby, a

- sadzbu dane fyzickej osoby.

Spôsob výpočtu základu dane (čiastkového základu dane) z príjmov fyzickej osoby, ktorá dosahuje príjmy z prenájmu nehnuteľnosti sa líši v tom, či fyzická osoba dosahuje príjmy podľa § 6 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“), t. j. príjem z prenájmu nehnuteľnosti na základe živnosti, alebo dosahuje príjem podľa § 6 ods. 3 zákona, t. j. príjem z prenájmu nehnuteľnosti bez živnosti.

Od zdaňovacieho obdobia začínajúceho najskôr 1.1.2020 sa však nelíši len spôsob výpočtu základu dane (čiastkového základu dane) z príjmov fyzickej osoby pri prenájme nehnuteľnosti, ale líši sa aj sadzba dane fyzickej osoby, ktorá môže byť pri fyzickej osobe, ktorá dosahuje príjem podľa § 6 ods. 1 zákona, nižšia. O zavedení nižšej sadzby dane sme vás informovali aj v článku Nižšia 15 % daň z príjmov pre firmy aj živnostníkov od roku 2020

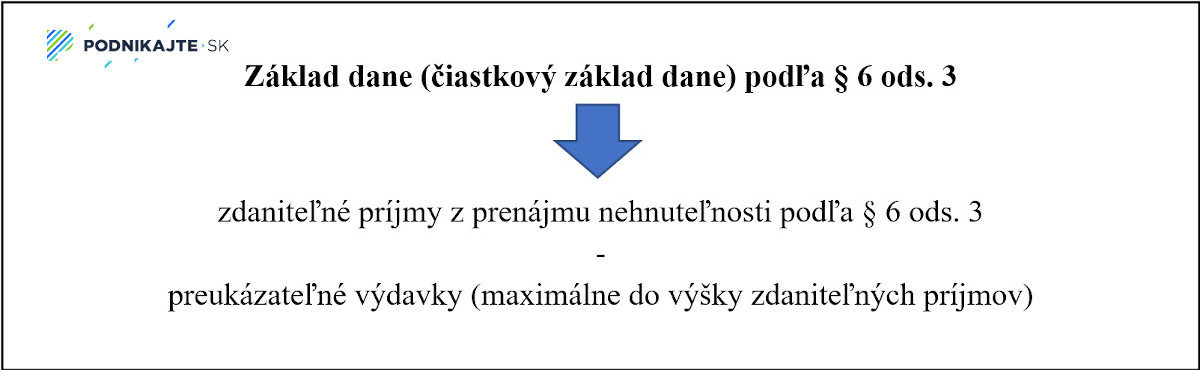

Výpočet základu dane (čiastkového základu dane) z príjmov pri prenájme nehnuteľnosti v roku 2020 – bez živnosti

Základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 3, t. j. z príjmov z prenájmu nehnuteľnosti bez živnosti zistíme nasledovným výpočtom:

Ako môžeme vidieť, výpočet základu dane pri príjmoch podľa § 6 ods. 3 je pomerne jednoduchý, nakoľko základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 3 zistíme, ak od zdaniteľných príjmov z prenájmu nehnuteľnosti odpočítame preukázateľné výdavky. V prípade, ak preukázateľné výdavky sú vyššie ako zdaniteľné príjmy, na rozdiel sa neprihliada. Uvedené znamená, že fyzická osoba pri príjmoch podľa § 6 ods. 3 zákona nemôže vykázať daňovú stratu, a teda ak budú preukázateľné výdavky vyššie ako zdaniteľné príjmy, bude základ dane (čiastkový základ dane) z príjmov nulový.

Fyzická osoba pri výpočte základu dane (čiastkového základu dane) uvádza zdaniteľné príjmy po znížení sumy, ktorá je oslobodená (ak si oslobodenie od dane neuplatňuje pri inom type príjmu). Uvedené znamená, že ak zdaniteľný príjem fyzickej osoby je vo výške napr. 10 000 €, v daňovom priznaní k dani z príjmov uvedie sumu zdaniteľného príjmu po odpočítaní sumy, ktorá je oslobodená od dane (500 €), t. j. uvedie sumu 9 500 € (10 000 € - 500 €). Všetky potrebné údaje pre výpočet základu dane čerpá fyzická osoba z daňovej evidencie, jednoduchého účtovníctva, či podvojného účtovníctva.

Nakoľko sa tento príjem považuje za „pasívny príjem“, nie je možné pri výpočte základu dane (čiastkového základu dane) ani odpočet nezdaniteľných častí základu dane, či uplatnenie daňového bonusu na dieťa.

Viac informácií napr. o oslobodení od dane z príjmov, či o tom, ktoré príjmy sa považujú za zdaniteľné podľa § 6 ods. 3 nájdete v článku Zdaňovanie príjmov z prenájmu nehnuteľnosti v roku 2020. Informácie o daňových výdavkoch, ktoré je možné uplatniť pri výpočte základu dane nájdete v článku Daňové výdavky a evidencia pri prenájme nehnuteľnosti v roku 2020.

Sadzba dane z príjmov fyzickej osoby pri prenájme nehnuteľnosti v roku 2020 – bez živnosti

Pri výpočte dane z príjmov sa uplatní podľa § 15 písm. a) nasledovná sadzba zo zisteného základu dane:

- 19 % z tej časti základu dane, ktoré nepresiahne 176,8 – násobok sumy platného životného minima vrátane, t. j. sumu 37 163,36 €,

- 25 % z tej časti základu dane, ktorá presiahne 176,8 – násobok sumy platného životného minima, t. j. z tej časti základu dane, ktorá presiahne 37 163,36 € (t. j. 37 163,37 € a viac).

Príklad na použitie správnej sadzby dane z príjmov zo zisteného základu dane z príjmov podľa § 6 ods. 3

František prenajíma nehnuteľnosti, ktoré má vo svojom vlastníctve a poskytuje len základné služby, dosahuje teda príjem z prenájmu nehnuteľností podľa § 6 ods. 3. V roku 2020 dosiahol zdaniteľné príjmy z prenájmu nehnuteľnosti vo výške 80 000 € a základ dane 40 000 €. Akú sadzbu dane z príjmov použije pre výpočet dane z príjmov?

František použije pi výpočte dane z príjmov:

- 19 % - nú sadzbu dane z príjmov na časť príjmov vo výške 37 163,36 €, a

- 25 % - nú sadzbu dane z príjmov na zvyšnú časť príjmov, t. j. na sumu 2 836,64 € (40 000 – 37 163,36).

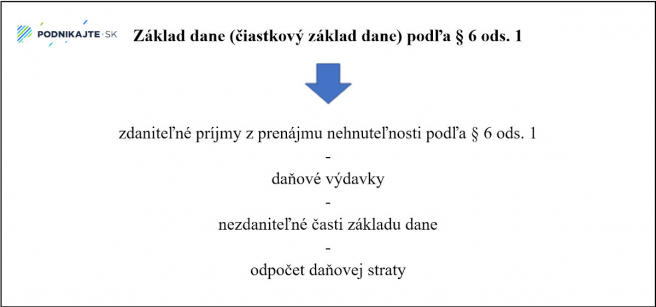

Výpočet základu dane (čiastkového základu dane) z príjmov pri prenájme nehnuteľnosti v roku 2020 – na živnosť

Základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1, t. j. z príjmov z prenájmu nehnuteľnosti na živnosť zistíme nasledovným výpočtom:

Fyzická osoba, ktorá dosahuje príjem z prenájmu nehnuteľnosti podľa § 6 ods. 1 má na výber, či bude uplatňovať paušálne výdavky (t. j. výdavky percentom z príjmov – 60 % zo zdaniteľných príjmov, maximálne do výšky 20 000 €) alebo bude uplatňovať preukázateľné výdavky.

Viac informácií o paušálnych výdavkoch si môžete prečítať v článku Paušálne výdavky v roku 2020. O tom, kedy sa oplatí viac uplatniť paušálne výdavky a kedy sa oplatia preukázateľné výdavky si môžete prečítať v článku Paušálne alebo skutočné výdavky živnostníka – čo sa viac oplatí?

Nakoľko sa tento príjem považuje za „aktívny príjem“, fyzická osoba si môže pri výpočte základu dane (čiastkového základu dane) uplatniť nezdaniteľné časti, ako aj odpočítať daňovú stratu z minulých období. Po splnení zákonom stanovených podmienok, si môže táto fyzická osoba aj znížiť daň z príjmov, a to uplatnením nároku na daňový bonus na dieťa.

Sadzba dane z príjmov fyzickej osoby pri prenájme nehnuteľnosti v roku 2020 – na živnosť

Pri výpočte dane z príjmov sa uplatní podľa § 15 písm. a) nasledovná sadzba:

- zo zisteného základu dane (čiastkového základu dane z príjmov) podľa § 6 ods. 1 a 2, sa uplatní 15 % - ná sadzba dane z príjmov, ak príjmy (výnosy) za zdaňovacie obdobie podľa § 6 ods. 1 a 2 neprevyšujú sumu 100 000 €,

- zo zisteného základu dane (čiastkového základu dane z príjmov) podľa § 6 ods. 1 a 2, sa uplatní nasledovná sadzba dane z príjmov, ak príjmy (výnosy) za zdaňovacie obdobie podľa § 6 ods. 1 a 2 prevyšujú sumu 100 000 €:

- 19 % z tej časti základu dane, ktoré nepresiahne 176,8 – násobok sumy platného životného minima vrátane, t. j. sumu 37 163,36 €,

- 25 % z tej časti základu dane, ktorá presiahne 176,8 – násobok sumy platného životného minima, t. j. z tej časti základu dane, ktorá presiahne 37 163,36 € (t. j. 37 163,37 € a viac).

Viac informácií o sadzbách dane si môžete prečítať v článku Sadzby dane z príjmov fyzických a právnických osôb v roku 2019 a 2020

Príklady na uplatnenie, resp. neuplatnenie zníženej sadzby dane z príjmov fyzickej osoby – pri príjmoch z prenájmu nehnuteľnosti na živnosť v roku 2020

Príklad na uplatnenie zníženej sadzby dane (15 %) pri príjmoch z prenájmu nehnuteľnosti podľa § 6 ods. 1

Ján prenajíma nehnuteľnosti, ktoré má vo svojom vlastníctve a poskytuje ubytovacie a stravovacie služby, dosahuje teda príjem z prenájmu nehnuteľností podľa § 6 ods. 1. V roku 2020 dosiahol zdaniteľné príjmy z prenájmu nehnuteľnosti vo výške 85 000 €. Iné príjmy v roku 2020 nemal. Akú sadzbu dane z príjmov použije pre výpočet dane z príjmov?

Nakoľko jeho príjmy podľa § 6 ods. 1 neprevyšujú za zdaňovacie obdobie 2020 sumu 100 000 €, použije pre výpočet dane z príjmov 15 % - nú sadzbu dane z príjmov.

Príklad na neuplatnenie zníženej sadzby dane (15 %) pri príjmoch z prenájmu nehnuteľnosti podľa § 6 ods. 1

Marián prenajíma nehnuteľnosti, ktoré má vo svojom vlastníctve a poskytuje ubytovacie a stravovacie služby, dosahuje teda príjem z prenájmu nehnuteľností podľa § 6 ods. 1. V roku 2020 dosiahol zdaniteľné príjmy z prenájmu nehnuteľnosti vo výške 120 000 € a v daňovom priznaní vykáže základ dane vo výške 39 000 €. Iné príjmy v roku 2020 nemal. Akú sadzbu dane z príjmov použije pre výpočet dane z príjmov?

Nakoľko jeho príjmy podľa § 6 ods. 1 prevyšujú za zdaňovacie obdobie 2020 sumu 100 000 €, použije pre výpočet dane z príjmov:

- 19 % – nú sadzbu dane z príjmov na časť základu dane vo výške 37 163,36 €, a

- 25 % - nú sadzbu dane z príjmov na časť základu dane vo výške 1 836,64 € (39 000 – 37 163,36).

Príklad na výpočet základu dane a dane z príjmov z prenájmu nehnuteľnosti v roku 2020

Porovnanie výpočtu základu dane a dane z príjmov z prenájmu nehnuteľnosti na živnosť a bez živnosti v roku 2020:

Zadanie príkladu fyzickej osoby - prenajímateľa Františka je nasledovné:

1. variant: prenájom nehnuteľnosti bez živnostenského oprávnenia, dosahovanie príjmov podľa § 6 ods. 3:

- príjem z prenájmu nehnuteľnosti v roku 2020 vo výške 40 000 €,

- v daňovom priznaní si uplatní oslobodenie od dane vo výške 500 €,

- preukázateľné výdavky sú vo výške 15 000 €,

- nie je zamestnanec, SZČO ani poistenec štátu, iné príjmy nemá (platil si len ako samoplatiteľ preddavky na zdravotné poistenie v minimálnej výške).

2. variant: prenájom nehnuteľnosti na základe živnostenského oprávnenia, dosahovanie príjmov podľa § 6 ods. 1:

- príjem z prenájmu nehnuteľnosti v roku 2020 vo výške 40 000 €,

- preukázateľné výdavky sú vo výške 15 000, ale uplatní si paušálne výdavky (oplatí sa viac),

- zaplatené preddavky na zdravotné poistenie (odvody do zdravotnej poisťovne) v minimálnej výške: 846 ,79 € (70,91 € * 11 mesiacov + 66,78 €),

- zaplatené povinné poistné na sociálne poistenie (odvody do Sociálnej poisťovne) v minimálnej výške: 2 004,90 € (167,89 € * 11 mesiacov + 158,11 €),*

- · nie je zamestnanec, ani poistenec štátu, iné príjmy nemá.

*poznámka: v prípade, ak by bol František prvý rok živnostníkom, odvody do Sociálnej poisťovne by v roku začatia živnosti neplatil, nakoľko odvodová povinnosť voči Sociálnej poisťovni sa posudzuje vždy k 1.7., resp. k 1.10. (ak je predĺžená lehota na podanie daňového priznania), pričom sa berie do úvahy výška príjmov za minulý rok (napr. k 1.7.2021 sa posudzuje výška príjmov za rok 2020).

Výpočet základu dane a dane z príjmov z prenájmu nehnuteľností v roku 2020:

| Položka | 1. variant – prenájom bez živnosti, príjmy podľa § 6 ods. 3 | 2. variant – prenájom na živnosť, príjmy podľa § 6 ods. 1 |

|---|---|---|

| Príjmy z prenájmu | 40 000 € | 40 000 € |

| Zdaniteľné príjmy (po odpočítaní sumy oslobodenej od dane) | 39 500 € (40 000 – 500) |

40 000 € |

| Uplatnené preukázateľné výdavky (bez odvodov) | 14 812,50 € (39 500/40 000) * 15 000 |

- |

| Uplatnené paušálne výdavky | (nie je možnosť uplatniť) | 20 000 € (40 000 * 0,6, maximálne do výšky 20 000 €) |

| Zaplatené odvody do Sociálnej a zdravotnej poisťovne | - | 2 851,69 € (2 004,90 + 846,79) |

| Základ dane podľa § 6 zákona | 24 687,50 € (39 500 – 14 812,50) |

17 148,31 € (40 000 – 20 000 – 2 851,69) |

| Nezdaniteľná časť základu dane na daňovníka | - | 4 414,20 € |

| Upravený základ dane | 24 687,50 € | 12 734,11 € (17 148,31 – 4 414,20) |

| Sadzba dane z príjmov | 19 % | 15 % |

| Daň z príjmov z prenájmu nehnuteľnosti | 4 690,62 € (24 687,50 * 0,19) |

1 910,11 € (12 734,11 * 0,15) |