Aké odvody bude zamestnanec platiť zo svojej hrubej mzdy a aké odvody bude zaňho platiť zamestnávateľ v roku 2021?

V tomto článku sa budeme venovať výške odvodov zamestnanca zamestnaného na trvalý pracovný pomer, a teda na základe pracovnej zmluvy. Zároveň sa budeme venovať aj výške odvodov zamestnávateľa za takéhoto zamestnanca.

Odvody dohodára sú odlišné a sú popísané v stále aktuálnom článku Odvody z dohody v roku 2019 a 2020.

Aké odvody platí zamestnanec a aké zamestnávateľ od 1.1.2021

Zamestnanec aj zamestnávateľ platia v roku 2021 odvody (poistné) do:

- Sociálnej poisťovne – upravuje ich zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „zákon o sociálnom poistení“),

- zdravotnej poisťovne, v ktorej je zamestnanec poistený – upravuje ich zákon č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov (ďalej len „zákon o zdravotnom poistení“).

Výška odvodov zamestnanca a zamestnávateľa je odlišná a platí, že vyššie odvody platí zamestnávateľ za zamestnanca.

Z čoho platí odvody zamestnanec a zamestnávateľ od 1.1.2021

Odvody zamestnanca aj zamestnávateľa sa počítajú z hrubej mzdy zamestnanca a sú určené v percentuálnej výške.

Odvody zamestnanca znižujú jeho hrubú mzdu. Pre zistenie čistej mzdy zamestnanca treba od jeho hrubej mzdy odčítať okrem odvodov do Sociálnej a zdravotnej poisťovne aj preddavok na daň a poprípade aj iné zrážky ako sú stravné alebo exekúcie. Výpočet čistej mzdy si môžete zjednodušiť pomocou našej mzdovej kalkulačky alebo si prečítať detailný článok Výpočet čistej mzdy zamestnanca v roku 2021.

Odvody zamestnávateľa za zamestnanca sú odlišné v tom, že hrubú mzdu zamestnanca neznižujú, ale zvyšujú náklady zamestnávateľa. Zároveň zvyšujú celkovú cenu práce zamestnanca, ktorá sa vypočíta ako hrubá mzda zamestnanca + odvody zamestnávateľa za zamestnanca. Celkovú cenu práce si taktiež možno vypočítať cez našu mzdovú kalkulačku.

Odvody zamestnanca a zamestnávateľa do Sociálnej poisťovne od 1.1.2021

Odvody platené do Sociálnej poisťovne sa skladajú z čiastkových poistení určených v percentuálnej výške a počítajú sa z vymeriavacieho základu zamestnanca, ktorým je zväčša hrubá mzda. Sadzby týchto čiastkových poistení sa líšia v závislosti od toho, či ide o odvody zamestnanca alebo zamestnávateľa.

Zamestnanec v roku 2021 platí do Sociálnej poisťovne tieto odvody:

- nemocenské poistenie vo výške 1,4 %,

- starobné poistenie vo výške 4,0 %,

- invalidné poistenie vo výške 3,0 %,

- poistenie v nezamestnanosti vo výške 1,0 %.

Zamestnanec tak v roku 2021 zaplatí zo svojej hrubej mzdy odvody do Sociálnej poisťovne v celkovej výške 9,40 %. Avšak pozor: niektorí zamestnanci neplatia poistné v nezamestnanosti (a tak platia odvody iba 8,4 % z vymeriavacieho základu) alebo odvody na invalidné poistenie (a tak platia odvody iba 6,4 % z vymeriavacieho základu) - ide o osoby s priznaným dôchodkom, či už starobným alebo invalidným. Viac o odvodoch dôchodcov sa dočítate napríklad v článku Invalidný dôchodca a odvody alebo Starobný dôchodca a odvody.

Zamestnávateľ v roku 2021 platí za zamestnanca do Sociálnej poisťovne tieto odvody:

- nemocenské poistenie vo výške 1,40 %,

- starobné poistenie vo výške 14,00 %,

- invalidné poistenie vo výške 3,00 %,

- úrazové poistenie vo výške 0,80 %,

- garančné poistenie vo výške 0,25 %,

- poistenie v nezamestnanosti vo výške 1,00 %,

- rezervný fond solidarity vo výške 4,75 %.

Zamestnávateľ tak v roku 2021 zaplatí z hrubej mzdy zamestnanca odvody do Sociálnej poisťovne v celkovej výške 25,20 %. Avšak pozor: aj tu platia už vyššie uvedené výnimky.

V zákone o sociálnom poistení nie je priamo určený minimálny vymeriavací základ, avšak podľa zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“) mzda zamestnanca nesmie byť nižšia ako je minimálna mzda. Minimálny vymeriavací základ sa pri zamestnancovi pracujúcom na trvalý pracovný pomer (na plný úväzok) rovná minimálnej mzde pre príslušný stupeň náročnosti práce. Minimálna mzda pre 1. stupeň náročnosti práce je vo výške 623,00 €.

Maximálny vymeriavací základ pre výpočet odvodov do Sociálnej poisťovne je pre rok 2021 v sume 7 644,00 €. Tento maximálny vymeriavací základ sa však nevzťahuje na úrazové poistenie.

Príklad na odvody zamestnanca a zamestnávateľa do Sociálnej poisťovne s maximálnym vymeriavacím základom v roku 2021:

Miriam má hrubú mzdu v mesiaci marec 2021 vo výške 8 000 €. Jej hrubá mzda je vyššia ako maximálny vymeriavací základ, a tak bude platiť odvody iba z maximálnej hranice 7 644,00 €. Miriam zo svojej hrubej mzdy zaplatí odvody do Sociálnej poisťovne v sume 9,40 %, a teda 718,53 €. Zamestnávateľ z hrubej mzdy zaplatí odvody vo výške 25,20 %. Maximálny vymeriavací základ sa však nevzťahuje na úrazové poistenie, ktoré platí zamestnávateľ, a tak sa vypočíta ako 0,80 % z hrubej mzdy 8 000 €. Odvod zamestnávateľa do Sociálnej poisťovne sa vypočíta ako 0,80 % z 8000,00 € + 24,40 % zo 7 644,00 € = 1 929,13 €.

Odvody do Sociálnej poisťovne sa zaokrúhľujú na najbližší eurocent nadol.

Odvody zamestnanca a zamestnávateľa do zdravotnej poisťovne od 1.1.2021

Okrem odvodov do Sociálnej poisťovne treba odvádzať poistné, resp. preddavky na poistné do zdravotnej poisťovne, v ktorej je zamestnanec poistený. O preddavkoch sa hovorí preto, že po skončení kalendárneho roka vykoná zdravotná poisťovňa ročné zúčtovanie zdravotného poistenia, ktorého výsledkom môže byť preplatok alebo nedoplatok.

Zdravotné poistenie sa počíta z vymeriavacieho základu, ktorým je hrubá mzda zamestnanca.

Zamestnanec v roku 2021 platí preddavky na zdravotné poistenie vo výške 4,0 % z jeho hrubej mzdy. Zdravotne ťažko postihnutý zamestnanec zaplatí v roku 2021 odvody do zdravotnej poisťovne vo výške 2,0 % z jeho hrubej mzdy.

Zamestnávateľ v roku 2021 platí preddavky na zdravotné poistenie vo výške 10,0 % z hrubej mzdy zamestnanca. Zamestnávateľ zaplatí za zdravotne ťažko postihnutého zamestnanca v roku 2021 odvody do zdravotnej poisťovne vo výške 5,0 % z hrubej mzdy zamestnanca.

V zákone o zdravotnom poistení nie je určený minimálny a ani maximálny vymeriavací základ pre zdravotné poistenie. Rovnako ako pri sociálnom poistení však platí, že minimálna hranica je pri zamestnancovi pracujúcom na trvalý pracovný pomer vo výške minimálnej mzdy pre príslušný stupeň náročnosti práce.

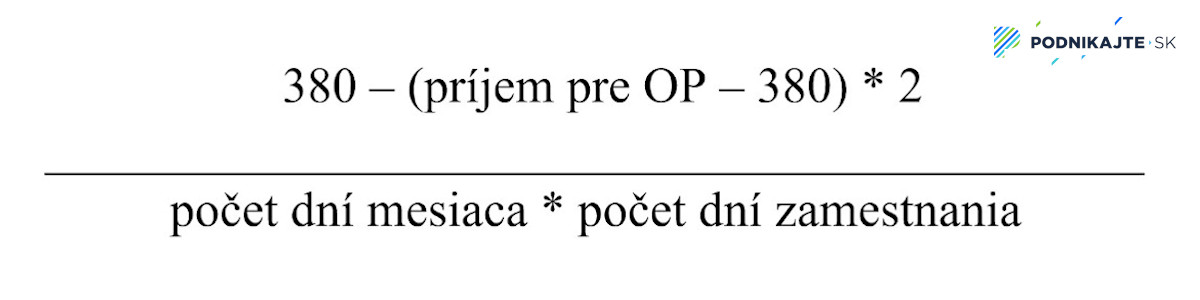

Výhodou pri zdravotnom poistení je uplatnenie odpočítateľnej položky na zdravotné poistenie. Túto odpočítateľnú položku si môžu uplatniť zamestnanci, ktorých mesačný príjem je nižší ako 570,00 € a vykonávajú zárobkovú činnosť na základe pracovného pomeru, štátnozamestnaneckého pomeru, služobného pomeru alebo obdobného pracovného pomeru. Pomocou odpočítateľnej položky na zdravotné poistenie si tak tento typ zamestnanca môže znížiť vymeriavací základ pre výpočet zdravotného poistenia. Keďže minimálna mzda na rok 2021 začína na 623,00 €, odpočítateľná položka na zdravotné poistenie sa týka iba zamestnancov pracujúcich na skrátený úväzok. Výška odpočítateľnej položky na zdravotné poistenie sa vypočíta pomocou tohto vzorca:

Odvody do zdravotnej poisťovne sa zaokrúhľujú na najbližší eurocent nadol.

Odvody zamestnanca od 1.1.2021 – tabuľka

| Odvody zamestnanca od 1.1.2021 | |||

|---|---|---|---|

| Typ poistenia | Sadzba poistného v % | Maximálny vymeriavací základ v € | Maximálna výška odvodov v € |

| Nemocenské | 1,40 | 7 644 | 107,01 |

| Starobné | 4,00 | 7 644 | 305,76 |

| Invalidné | 3,00 | 7 644 | 229,32 |

| Poistenie v nezamestnanosti | 1,00 | 7 644 | 76,44 |

| Sociálne poistenie spolu | 9,40 | 7 644 | 718,53 |

| Zdravotné | 4,00 | nie je ustanovený | nie je ustanovená |

| Odvody zamestnanca spolu | 13,40 % z vymeriavacieho základu, t. j. z hrubej mzdy | ||

Odvody zamestnávateľa za zamestnanca od 1.1.2021 – tabuľka

| Odvody zamestnanca od 1.1.2021 | |||

|---|---|---|---|

| Typ poistenia | Sadzba poistného v % | Maximálny vymeriavací základ v € | Maximálna výška odvodov v € |

| Nemocenské | 1,40 | 7 644 | 107,01 |

| Starobné | 14,00 | 7 644 | 1 070,16 |

| Invalidné | 3,00 | 7 644 | 229,32 |

| Poistenie v nezamestnanosti | 1,00 | 7 644 | 76,44 |

| Garančné | 0,25 | 7 644 | 19,11 |

| Úrazové | 0,80 | nie je ustanovený | nie je ustanovená |

| Rezervný fond solidarity | 4,75 | 7 644 | 363,09 |

| Sociálne poistenie spolu | 25,20 | 7 644 | x |

| Zdravotné | 10,0 | nie je ustanovený | nie je ustanovená |

| Odvody zamestnanca spolu | 35,20 % z vymeriavacieho základu, t. j. z hrubej mzdy | ||

Príklady na výpočet odvodov zamestnanca a zamestnávateľa od 1.1.2021

Príklad na výpočet odvodov zamestnanca a zamestnávateľa s uplatnením odpočítateľnej položky na zdravotné poistenie v roku 2021

Lucia je zamestnaná na trvalý pracovný pomer, avšak na skrátený úväzok 20 hodín/týždeň. Jej vymeriavací základ, a teda hrubá mzda je v sume 500 €. Lucia si u svojho zamestnávateľa uplatňuje odpočítateľnú položku na zdravotné poistenie. Odvody, ktoré si Lucia platí zo svojej hrubej mzdy, ako aj odvody zamestnávateľa sú uvedené v nasledujúcej tabuľke:

| Položka pri výpočte mzdy | Zamestnanec – suma v € | Zamestnávateľ – suma v € |

|---|---|---|

| Hrubá mzda | 500,00 | 500,00 |

| Odvody do Sociálnej poisťovne | 47,00 (9,4 % x 500) | 126,00 (25,2 % x 500) |

| Odpočítateľná položka na zdravotné poistenie | 140 (380-(500-380)x2) | neuplatňuje sa |

| Odvody do zdravotnej poisťovne | 14,40 (4 % x (500-140)) | 50,00 (10 % x 500) |

| Odvody spolu | 61,40 | 176,00 |

Príklad na výpočet odvodov zamestnanca a zamestnávateľa bez uplatnenia odpočítateľnej položky na zdravotné poistenie v roku 2021

Andrej pracuje na trvalý pracovný pomer a jeho hrubá mzda je vo výške 1 000 €. Keďže jeho príjem je vyšší ako 570 €, nemá nárok na uplatnenie odpočítateľnej položky na zdravotné poistenie. Odvody, ktoré si Andrej platí zo svojej hrubej mzdy, ako aj odvody zamestnávateľa sú uvedené v nasledujúcej tabuľke:

| Položka pri výpočte mzdy | Zamestnanec – suma v € | Zamestnávateľ – suma v € |

|---|---|---|

| Hrubá mzda | 1 000,00 | 1 000,00 |

| Odvody do Sociálnej poisťovne | 94,00 (9,4 % x 1 000) | 252,00 (25,2 % x 1 000) |

| Odpočítateľná položka na zdravotné poistenie | neuplatňuje sa | neuplatňuje sa |

| Odvody do zdravotnej poisťovne | 40,00 (4 % x 1 000) | 100,00 (10 % x 1 000) |

| Odvody spolu | 134,00 | 352,00 |

platenie odvodov do Sociálnej poisťovne za rok 2025 v roku 2026")