Odpočítateľnú položku na zdravotné poistenie si môžu uplatniť tzv. nízkopríjmoví zamestnanci. Je možné u nich ešte uplatniť odpočítateľnú položku v roku 2020, vzhľadom na zmenu minimálnej mzdy?

Čo je to odpočítateľná položka na zdravotné poistenie?

Legislatívne upravuje odpočítateľnú položku na zdravotné poistenie § 13a zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov.

Odpočítateľná položka na zdravotné poistenie sa s účinnosťou od 1.1.2015 zaviedla pre tzv. nízkopríjmových zamestnancov, ktorým sa touto odpočítateľnou položkou znižuje vymeriavací základ pre výpočet preddavkov na poistné.

Princíp odpočítateľnej položky spočíva v tom, že zamestnancovi vlastne zamestnávateľ zrazí nižšie preddavky na zdravotné poistenie, a to podľa nasledovného výpočtu: (vymeriavací základ zamestnanca (spravidla hrubá mzda) – odpočítateľná položka) x 4 %, resp. 2 % pre zdravotne postihnutú osobu.

Kto si môže uplatniť odpočítateľnú položku na zdravotné poistenie v roku 2020?

Odpočítateľnú položku na zdravotné poistenie v roku 2020 si môže uplatniť zamestnanec, ktorý vykonáva závislú činnosť na základe:

- pracovného pomeru (nie dohody o práci vykonávanej mimo pracovného pomeru),

- štátnozamestnaneckého pomeru,

- služobného pomeru, alebo

- obdobného pracovného pomeru,

a ktorého mesačný príjem zo zárobkovej činnosti (spravidla hrubá mzda) je nižší ako 570 € (t. j. 569,99 € a menej).

V súvislosti so zmenou minimálnej mzdy od 1.1.2020, ktorá sa zmenila z 520 € na 580 € pre zamestnancov pracujúcich na plný pracovný úväzok, nastáva otázka, či táto odpočítateľná položka na zdravotné poistenie má pre nich ešte význam. Tí zamestnanci, ktorí boli odmeňovaní minimálnou mesačnou mzdou aj v roku 2019 a pracovali na plný pracovný úväzok, mohli si uplatniť odpočítateľnú položku na zdravotné poistenie. V roku 2020 však zamestnanec pracujúci na plný pracovný úväzok s minimálnou mesačnou mzdou si už nemôže uplatniť odpočítateľnú položku na zdravotné poistenie a zaplatí tak preddavky na zdravotné poistenie z plného vymeriavacieho základu (t. j. nezníženého o odpočítateľnú položku).

Na základe vyššie uvedeného si odpočítateľnú položku na zdravotné poistenie v roku 2020 môže uplatniť len ten zamestnanec, ktorého pracovný úväzok nie je plný, t. j. má napríklad polovičný pracovný úväzok (jeho vymeriavací základ, t. j. hrubá mzda je 290 €) a pod.

Viac informácií o minimálnej mzde v roku 2020 si môžete prečítať v článku Minimálna mzda od 1.1.2020

Aká je výška odpočítateľnej položky na zdravotné poistenie v roku 2020?

Nakoľko si zamestnanec môže uplatniť odpočítateľnú položku mesačne alebo ročne, výška odpočítateľnej položky v roku 2020 je:

- najviac 380 € mesačne, alebo

- najviac 4 560 € ročne (380 € * 12 mesiacov).

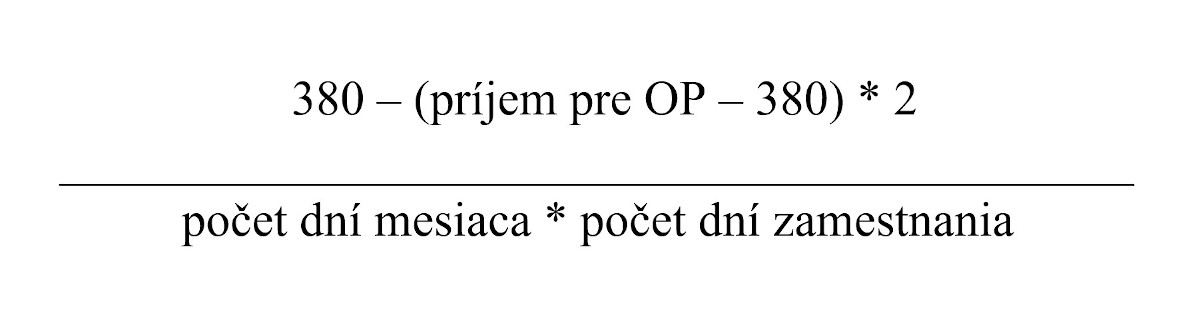

Mesačnú výšku odpočítateľnej položky na zdravotné poistenie v roku 2020 vypočítame nasledovne:

Upozorňujeme, že ak je hrubá mzda (vymeriavací základ)

zamestnanca nižšia ako suma odpočítateľnej položky na zdravotné poistenie,

t. j. nižšia ako 380 €, výška odpočítateľnej položky sa rovná hrubej mzde (vymeriavaciemu

základu).

V prípade, ak je mesačná hrubá mzda (vymeriavací základ) zamestnanca vyššia ako 570 € alebo ročná hrubá mzda (vymeriavací základ) vyššia ako 6 840 €, výška odpočítateľnej položky na zdravotné poistenie je 0 €.

Akým spôsobom si môže zamestnanec uplatniť nárok na odpočítateľnú položku na zdravotné poistenie v roku 2020?

Zamestnanec si môže uplatniť odpočítateľnú položku dvoma spôsobmi, a to:

- mesačne (prostredníctvom zamestnávateľa), alebo

- ročne (prostredníctvom ročného zúčtovania zdravotného poistenia).

Ak si chce zamestnanec uplatniť nárok na odpočítateľnú položku na zdravotné poistenie mesačne prostredníctvom svojho zamestnávateľa, musí vedieť, že:

- si môže uplatniť odpočítateľnú položku na zdravotné poistenie mesačne len v tom prípade, ak v danom mesiaci je zamestnaný len u jedného zamestnávateľa (t. j. súčasne nie je zamestnaný u iného zamestnávateľa, prípadne nie je súčasne samostatne zárobkovo činnou osobou),

- nárok na uplatnenie odpočítateľnej položky nie je automatický a musí svojho zamestnávateľa požiadať o uplatnenie odpočítateľnej položky na zdravotné poistenie na tlačive Oznámenie zamestnanca na uplatnenie nároku na odpočítateľnú položku.

- nárok na uplatnenie odpočítateľnej položky musí zamestnávateľovi oznámiť do 8 dní odo dňa vzniku pracovného pomeru (rovnaká lehota je aj na zmenu, resp. zánik nároku).

Ak zamestnanec nepožiadal svojho zamestnávateľa o uplatnenie nároku na odpočítateľnú položku na zdravotné poistenie na mesačnej báze alebo mal v kalendárnom mesiaci súčasne viacerých zamestnávateľov, či bol súčasne samostatne zárobkovo činnou osobou, nestratí svoj nárok na odpočítateľnú položku na zdravotné poistenie, nakoľko sa mu tento nárok uplatní v ročnom zúčtovaní zdravotného poistenia. Takýto zamestnanec by mal vedieť, že:

- ak mal počas kalendárneho roka príjem pre uplatnenie odpočítateľnej položky u viacerých zamestnávateľov, v ročnom zúčtovaní zdravotného poistenia sa odpočítateľná položka uplatní pomerne podľa výšky príjmu pre uplatnenie odpočítateľnej položky u jednotlivých zamestnávateľov,

- ročné zúčtovanie zdravotného poistenia vykoná jeho príslušná zdravotná poisťovňa za rok 2020 v termíne najneskôr do 30. septembra 2021, resp. 31. októbra 2021 (ak si zamestnanec odložil termín na podanie daňového priznania).

Príklady na uplatnenie odpočítateľnej položky na zdravotné poistenie v roku 2020 na mesačnej báze

Príklad na uplatnenie odpočítateľnej položky na zdravotné poistenie v roku 2020 u zamestnanca, ktorého hrubá mzda je vo výške minimálnej mzdy (plný pracovný úväzok)

Marián je zamestnancom na trvalý pracovný pomer (pracovný úväzok 40 hodín týždenne). Je odmeňovaný minimálnou mesačnou mzdou. V roku 2019 si uplatňoval odpočítateľnú položku na zdravotné poistenie u svojho zamestnávateľa mesačne, môže si uplatniť odpočítateľnú položku na zdravotné poistenie u zamestnávateľa aj v roku 2020?

Nakoľko je minimálna mesačná mzda v roku 2020 vo výške 580 €, nie je možné uplatniť odpočítateľnú položku na zdravotné poistenie, nakoľko tá je určená len pre zamestnancov, ktorých príjem je nižší ako 570 €.

Príklad na uplatnenie odpočítateľnej položky na zdravotné poistenie v roku 2020 u zamestnanca, ktorého hrubá mzda je vo výške minimálnej mzdy (kratší pracovný úväzok)

Andrej je zamestnancom na trvalý pracovný pomer, jeho týždenný pracovný čas je 30 hodín týždenne (u zamestnávateľa je stanovený pracovný čas 40 hodín týždenne). Je odmeňovaný minimálnou mesačnou mzdou, t. j. jeho hrubá mzda je vo výške 435 € (120 hodín/160 hodín x 580 €), uplatňuje si nezdaniteľnú časť základu dane na daňovníka a je bezdetný. Môže si uplatniť odpočítateľnú položku na zdravotné poistenie u svojho zamestnávateľa v roku 2020 a aká bude výška jeho čistej mzdy?

Nakoľko je príjem Andreja nižší ako 570 €, má nárok na uplatnenie odpočítateľnej položky na zdravotné poistenie. Pre porovnanie vypočítame, aká bude výška čistej mzdy Andreja pri uplatnení a aj neuplatnení nároku na odpočítateľnú položku na zdravotné poistenie.

| S uplatnením odpočítateľnej položky | Bez uplatnenia odpočítateľnej položky | |

|---|---|---|

| Hrubá mzda (vymeriavací základ) | 435 € | 435 € |

| Odpočítateľná položka | 270 € Výpočet: 380 – (435-380)*2 | 0 € |

| Odvody do zdravotnej poisťovne | 6,60 € Výpočet: (435 – 270) * 4% | 17,40 € Výpočet: 435 * 4 % |

| Odvody do Sociálnej poisťovne | 40,89 € Výpočet: 435 * 9,4 % | 40,89 € Výpočet: 435 * 9,4 % |

| Hrubá mzda znížená o odvody | 387,51 € Výpočet: 435 – 6,60 – 40,89 | 376,71 € Výpočet: 435 – 17,40 – 40,89 |

| Nezdaniteľná časť základu dane | 367,85 € | 367,85 € |

| Zdaniteľná mzda | 19,66 € Výpočet: 387,51 – 367,85 | 8,86 € Výpočet: 376,71 – 367,85 |

| Preddavok na daň | 3,73 € Výpočet: 19,66 * 19 % | 1,68 € Výpočet: 8,86 * 19 % |

| Čistá mzda | 383,78 € Výpočet: 387,51 – 3,73 | 375,03 € Výpočet: 376,71 – 1,68 |

Ako môžeme vidieť, Andrejovi zamestnávateľ zrazí

preddavky na zdravotné poistenie o 10,80 € menej a jeho čistá mzda

bude vyššia o 8,75 €, ak si uplatní odpočítateľnú položku na zdravotné

poistenie.

Na výpočet čistej mzdy bez odpočítateľnej položky na zdravotné poistenie môžete použiť našu mzdovú kalkulačku.

")