– tlačivo a postup")

Zaplatili ste za rok 2022 daň z príjmov? Časť z nej môže byť poukázaná vami vybraným prijímateľom. Aké sú podmienky a ako na to, sa dočítate v článku.

Použitie podielu zaplatenej dane je upravené v § 50 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“). Daňovník (napr. živnostník, zamestnanec, s. r. o.), ktorý zaplatí za rok 2022 daň z príjmov v dostatočnej výške, je oprávnený poukázať podiel zaplatenej dane ním určenému prijímateľovi, resp. prijímateľom. Poukázať časť zaplatenej dane na osobitný účel je právo daňovníka, t. j. môže sa slobodne rozhodnúť, či v prípade splnenia podmienok podiel poukáže alebo nepoukáže.

Prijímateľ podielu zaplatenej dane musí byť evidovaný k 31.12.2022 v centrálnom registri prijímateľov, ktorý je vedený Notárskou komorou SR. Prijímateľom sú občianske združenia, nadácie, neinvestičné fondy, neziskové organizácie, účelové zariadenia cirkví a náboženskej spoločnosti, a pod. Predmetom činnosti prijímateľa sú najmä ochrana ľudských práv, veda a výskum, podpora vzdelávania, poskytovanie sociálnej pomoci, a pod. Správca dane prevedie podiely zaplatenej dane na účet prijímateľa do troch mesiacov po lehote na podanie daňového priznania alebo vyhlásenia o poukázaní podielu zaplatenej dane.

Právnické osoby majú možnosť poukázať podiel zaplatenej dane len prostredníctvom daňového priznania k dani z príjmov právnických osôb, zatiaľ čo fyzickým osobám umožňuje zákon o dani z príjmov dvojaký spôsob, a to priamo v tlačive daňového priznania k dani z príjmov fyzických osôb alebo v samostatnom tlačive Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby (ak mali príjmy len zo závislej činnosti).

Za akých podmienok môžu fyzické osoby poukázať 2 %, resp. 3 % zo zaplatenej dane za rok 2022

Daňovníci, ktorí sú fyzickými osobami (napr. osoby, ktoré majú príjem zo zamestnania, zo živnosti, atď.), sú oprávnené poukázať:

- 3 % zo zaplatenej dane, ak v zdaňovacom období 2022 (t. j. od 01.01.2022 do 31.12.2022) vykonávali dobrovoľnícku činnosti podľa zákona o dobrovoľníctve počas najmenej 40 hodín. Podmienkou je predloženie písomného potvrdenia vydaného prijímateľom dobrovoľníckej činnosti. Potvrdenie je prílohou daňového priznania fyzickej osoby za rok 2022 alebo Vyhlásenia o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby;

- 2 % zo zaplatenej dane, ak v zdaňovacom období 2022 nevykonávali dobrovoľnícku činnosť v dostatočnom trvaní.

Aká je výška podielu zaplatenej dane fyzickými osobami za rok 2022

Podiel zaplatenej dane môžu fyzické osoby poukázať vo výške najmenej 3 eurá. Ak si daňovník uplatňuje nárok na daňový bonus na vyživované deti a/alebo daňový bonus na zaplatené úroky, za zaplatenú daň sa považuje zaplatená daň znížená o daňový bonus. Podiel zaplatenej dane sa zaokrúhľuje na dve desatinné miesta matematicky.

V daňovom priznaní fyzickej osoby typ A za rok 2022 sa pri výpočte podielu zaplatenej dane vychádza z riadku 64:

V daňovom priznaní fyzickej osoby typ B za rok 2022 sa pri výpočte výšky podielu zaplatenej dane vychádza z riadku 124:

Aby daňovník – fyzická osoba mohol poukázať podiel zaplatenej dane, musí na riadku 64 daňového priznania typu A alebo na riadku 124 daňového priznania typu B vykázať celkovú daň:

- aspoň vo výške 100 eur, ak spĺňa podmienku vykonávania dobrovoľníckej činnosti a poukáže 3 % zo zaplatenej dane,

- aspoň vo výške 150 eur, ak podmienku vykonávania dobrovoľníckej činnosti nespĺňa a poukáže 2 % zo zaplatenej dane.

Postup na poukázanie 2 %, resp. 3 % zo zaplatenej dane fyzickými osobami za rok 2022 pri vykonaní ročného zúčtovania zamestnávateľom

Daňovník – fyzická osoba, ktorá v roku 2022 dosiahla len príjmy zo závislej činnosti, t. j. zo zamestnania, má možnosť v žiadosti o ročné zúčtovanie dane do 15.02.2023 na účely poukázania podielu zaplatenej dane vyznačiť krížikom pole v časti VII. „Žiadam o vystavenie potvrdenia o zaplatení dane na účely § 50 zákona.“.

Na základe žiadosti zamestnávateľ vykoná ročné zúčtovanie dane za rok 2022 najneskôr do 31.03.2023 a vystaví daňovníkovi Potvrdenie o zaplatení dane z príjmov zo závislej činnosti do 17.04.2023. Zamestnávateľ doručí potvrdenie v papierovej alebo v elektronickej podobe.

Potvrdenie o zaplatení dane

z príjmov zo závislej činnosti vydané zamestnávateľom je prílohou Vyhlásenia

o poukázaní podielu zaplatenej dane. Zamestnanec poukáže podiel

zaplatenej dane za rok 2022 predložením tlačiva Vyhlásenia o poukázaní

podielu zaplatenej dane vrátane Potvrdenia o zaplatení dane z príjmov

zo závislej činnosti daňovému úradu najneskôr do 02.05.2023 (pôvodný

termín pripadá na nedeľu 30.04.2023 a najbližší pracovný deň je v utorok

02.05.2023). Ak daňovník poukazuje 3 % zo zaplatenej dane prikladá aj písomné

potvrdenie o vykonávaní dobrovoľníckej činnosti. Vyhlásenie o poukázaní

podielu spolu s prílohami odovzdá daňovník osobne na daňovom úrade alebo

pošle poštou. Podrobné informácie o poukázaní 2 %, resp. 3 % z dane zamestnanca po vykonaní ročného zúčtovania zamestnávateľom, nájdete v článku Poukázanie 2 % z dane za rok 2022: postup pre zamestnanca po ročnom zúčtovaní.

Postup na poukázanie 2 %, resp. 3 % zo zaplatenej dane fyzickými osobami za rok 2022 v daňovom priznaní

Daňovník – fyzická osoba, ktorý podáva za rok 2022 daňové priznanie k dani z príjmov fyzických osôb a spĺňa podmienky na poukázanie podielu zaplatenej dane, vypĺňa Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 zákona. Fyzické osoby môžu podiel zaplatenej dane poukázať len jednému prijímateľovi.

V daňovom priznaní k dani z príjmov

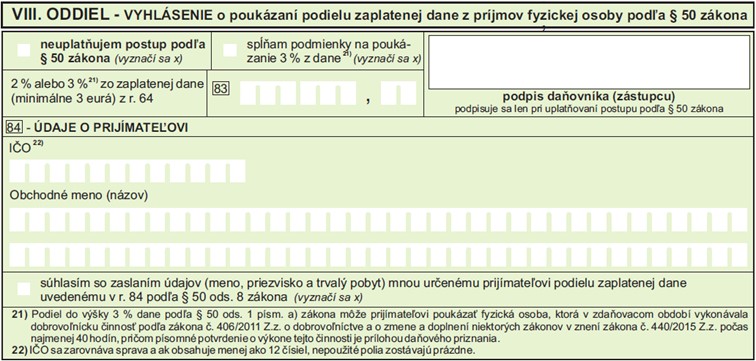

fyzických osôb typu A za rok 2022 sa vyhlásenie nachádza v VIII. oddiele.

Na riadku 83 daňového priznania typu A daňovník uvedie hodnotu 2 % z riadku 64, resp. 3 %, ak vyznačil krížikom kolónku „Spĺňam podmienky na poukázanie 3 % z dane“. Na riadku 84 uvádza fyzická osoba údaje o prijímateľovi, a to jeho IČO vrátane obchodného mena alebo názvu, ktoré korešpondujú s údajmi v zozname prijímateľov.

Podrobný postup, ako správne vyplniť daňové priznanie typu A nájdete v článku Ako vyplniť daňové priznanie fyzickej osoby za rok 2022 – typ A (vzor).

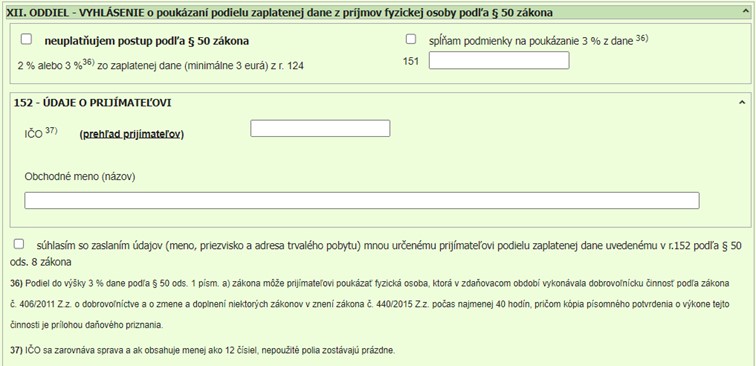

V daňovom priznaní k dani z príjmov fyzických osôb typu B za rok 2022 sa vyhlásenie nachádza v XII. oddiele.

Na riadku 151 daňového priznania typu B uvedie daňovník sumu vo výške 2 %, resp. 3 % z riadku 124. Ak vykonával dobrovoľnícku činnosť v dostatočnom rozsahu, krížikom označí pole „Spĺňam podmienky na poukázanie 3 % z dane“. Na riadku 152 daňovník vyplní IČO a obchodné meno (názov) prijímateľa podielu zaplatenej dane.

Ako si poradiť s daňovým priznaním typu B sa dočítate v článku Ako vyplniť daňové priznanie fyzickej osoby za rok 2022 – typ B (vzor) alebo v článku Daňové priznanie fyzickej osoby za rok 2022 – ako na to?

Ak fyzická osoba podiel zaplatenej dane nepoukazuje, či už z dôvodu, že nevykázala dostatočnú výšku daňovej povinnosti alebo nemá záujem podiel poukázať, túto skutočnosť v príslušnej časti daňového priznania typu A alebo typu B vyznačí krížikom „Neuplatňujem postup podľa § 50 zákona“. V tom prípade Vyhlásenie o poukázaní podielu zaplatenej dane nepodpisuje. Ak daňovník súhlasí, aby boli prijímateľovi podielu zaplatenej dane oznámené jeho identifikačné údaje, na konci vyhlásenia zaškrtne políčko súhlasu so zaslaním údajov.

Upozornenie: Splnenie podmienok na poukázanie 3 % zo zaplatenej dane musí daňovník preukázať, a to pripojením prílohy potvrdenia vydaného prijímateľom dobrovoľníckej činnosti.

Okrem vyplnenia daňového priznania vrátane časti Vyhlásenia o poukázaní podielu zaplatenej dane je daňovník povinný daň z príjmov za rok 2022 zaplatiť najneskôr do 15 dní po uplynutí lehoty na podanie daňového priznania s výnimkou daňového nedoplatku do 5 eur.

S akým variabilným symbolom a na aké číslo účtu zaplatiť daň sa dočítate v článku Platenie a označovanie platieb daní v roku 2023.

Za akých podmienok môžu právnické osoby poukázať 1 %, resp. 2 % zo zaplatenej dane za rok 2022

Právnické osoby (napr. s. r. o. alebo a. s.) majú možnosť v podanom daňovom priznaní k dani z príjmov právnických osôb za rok 2022 poukázať podiel zaplatenej dane nimi určeným prijímateľom.

Podiel zaplatenej dane poukazujú do výšky:

- 2 %, ak v zdaňovacom období 2022 (u daňovníkov, ktorých zdaňovacím obdobím je kalendárny rok, je to obdobie od 01.01.2022 do 31.12.2022) alebo najneskôr v lehote na podanie daňového priznania právnickej osoby za rok 2022 (spravidla do 31.03.2023, resp. v predĺženej lehote do 30.06.2023 alebo do 30.09.2023) daroval finančné prostriedky najmenej vo výške 0,5 % zaplatenej dane, a to daňovníkom, ktorí nie sú založení alebo zriadení na podnikanie (napr. občianske združenia, neziskové organizácie zamerané na ochranu a podporu zdravia, poskytovanie sociálnej pomoci, atď.). Nemusí pritom ísť o rovnakého daňovníka, ktorému sa právnická osoba rozhodla poukázať 2 % zo zaplatenej dane v daňovom priznaní právnickej osoby;

- 1 %, ak v zdaňovacom období 2022 ani do lehoty na podanie daňového priznania právnickej osoby za rok 2022 neposkytol finančné prostriedky vo forme daru najmenej vo výške 0,5 % zo zaplatenej dane.

Aká je výška podielu zaplatenej dane právnickými osobami za rok 2022

Podiel zaplatenej dane právnickými osobami musí byť najmenej vo výške 8 eur pre jedného prijímateľa. Podiel zaplatenej dane sa zaokrúhľuje na dve desatinné miesta matematicky. Jeho hodnota sa vypočíta z riadku 1080 daňového priznania k dani z príjmov právnických osôb za rok 2022, a to buď v sadzbe 1 % alebo 2 % podľa toho, či daňovník spĺňa podmienku darovania finančných prostriedkov. Ak daňovník presunul svoj majetok alebo došlo k odchodu, či presunu podnikateľskej činnosti do zahraničia, potom sa hodnota podielu zaplatenej dane bude odvíjať z rozdielu riadkov 1080 a 1090.

Aby daňovník – právnická osoba mohol poukázať podiel zaplatenej dane, musí na riadku 1080 vykázať celkovú daň:

- aspoň vo výške 400 eur, ak spĺňa podmienku darovania finančných prostriedkov a poukáže 2 % zo zaplatenej dane,

- aspoň vo výške 800 eur, ak podmienku darovania finančných prostriedkov nespĺňa a poukáže 1 % zo zaplatenej dane.

Postup na poukázanie 1 %, resp. 2 % zo zaplatenej dane právnickými osobami za rok 2022 v daňovom priznaní

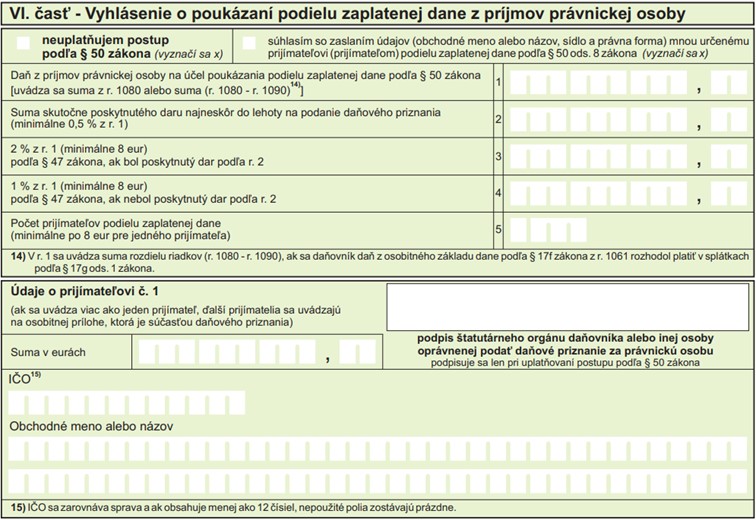

Na účel poukázania podielu zaplatenej dane za rok 2022 musí daňovník, ktorým je právnická osoba (napr. s. r. o., a. s.), vyplniť Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov právnickej osoby v VI. časti daňového priznania k dani z príjmov právnických osôb. Podiel zaplatenej dane teda poukazuje priamo v tlačive daňového priznania právnickej osoby.

Uvedenú časť vypĺňa len za predpokladu, že dosiahol dostatočnú výšku daňovej povinnosti na riadku 1080 (t. j. aspoň 400 eur, ak poukazuje 2 %, resp. 800 eur, ak poukazuje 1 % zo zaplatenej dane). Vo VI. časti daňového priznania právnickej osoby vypĺňa daňovník:

- v riadku 1 výšku daňovej povinnosti,

- v riadku 2 hodnotu finančného daru poskytnutého spravidla najneskôr do 31.03.2023, resp. do 30.06.2023 alebo do 30.09.2023,

- v riadku 3 hodnotu 2 % z daňovej povinnosti. Ak daňovník nedaroval finančné prostriedky v dostatočnej výške, namiesto riadku 3 sa vypĺňa riadok 4, a to vo výške 1 % z daňovej povinnosti. Na riadku 3 alebo na riadku 4 musí byť uvedená suma minimálne vo výške 8 eur.

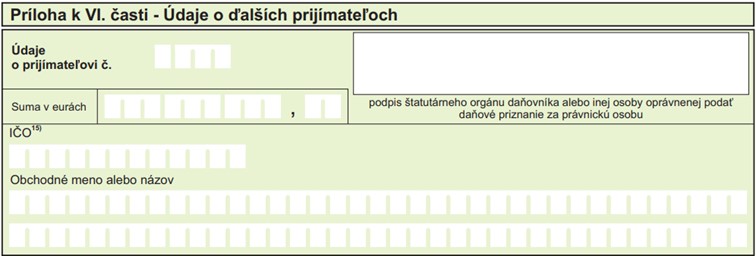

- v riadku 5 počet prijímateľov podielu zaplatenej dane. Ak daňovník poukazuje podiel zaplatenej dane viacerým prijímateľom, údaje uvádza na osobitnej prílohe k VI. časti, ktorá je súčasťou daňového priznania. Údaje sa uvádzajú v rozsahu IČO prijímateľa a obchodné meno alebo názov.

Ak daňovník nevykázal dostatočnú výšku dane alebo nemá záujem poukázať podiel zaplatenej dane prijímateľom, krížikom označí kolónku „Neuplatňujem postup podľa § 50 zákona“. Daňovník označí krížikom „Súhlasím so zaslaním údajov (obchodné meno alebo názov, sídlo a právna forma) mnou určenému prijímateľovi (prijímateľom) podielu zaplatenej dane podľa § 50 ods. 8 zákona“, ak súhlasí, aby jeho údaje boli oznámené prijímateľovi, resp. prijímateľom podielu zaplatenej dane.

Okrem vyplnenia Vyhlásenia o poukázaní podielu a podania daňového priznania právnickej osoby za rok 2022 musí daňovník daň z príjmov vypočítanú v daňovom priznaní aj zaplatiť, a to najneskôr do 15 dní po uplynutí lehoty na podanie daňového priznania (s výnimkou daňového nedoplatku do 5 eur.).

Na záver daňovník Vyhlásenie o poukázaní podielu, ktoré je súčasťou tlačiva daňového priznania, elektronicky podpíše.

Postup, ako podať daňové priznanie elektronicky vrátane jeho podpísania sa dočítate v článku Ako podať daňové priznanie online (elektronicky) v roku 2023.

Podiel zo zaplatenej dane za rok 2022 v opravnom a dodatočnom daňovom priznaní k dani z príjmov

V prípade, ak daňovník prostredníctvom dodatočného daňového priznania vypočíta nižšiu daňovú povinnosť v porovnaní s riadnym daňovým priznaním, podľa ktorého sa určila výška podielu zaplatenej dane, k zníženiu výšky podielu zaplatenej dane nedôjde, ale daňový úrad zníži preplatok daňovníka o sumu rozdielu medzi sumou poukázanou prijímateľovi a novou výškou podielu zaplatenej dane podľa dodatočného daňového priznania.

Daňovník má možnosť poukázať podiel zo zaplatenej dane len prostredníctvom riadneho daňového priznania k dani z príjmov fyzických osôb alebo právnických osôb. Ak z akýchkoľvek dôvodov daňovník v riadnom daňovom priznaní nevyplní vyhlásenie o poukázaní podielu zaplatenej dane, nemôže tak urobiť v dodatočnom daňovom priznaní ani podaním samostatného tlačiva vyhlásenia a nárok na poukázanie podielu stráca.

V prípade, ak daňovník v riadnom daňovom priznaní vyhlásenie o poukázaní podielu nevyplnil a podá opravné daňové priznanie k dani z príjmov právnických osôb, na pôvodne podané riadne daňové priznanie sa neprihliada, a teda správca dane prevedie prijímateľovi podiel uvedený v opravnom daňovom priznaní.

Predĺženie lehoty na podanie daňového priznania za rok 2022 nemá vplyv na poukázanie podielu zo zaplatenej dane

Daňovník, ktorý za rok 2022 podáva daňové priznanie sa môže rozhodnúť, či tak urobí v lehote do 31.03.2023 alebo si lehotu predĺži o tri, resp. šesť mesiacov. V prípade, ak sa daňovník rozhodne podať oznámenie o predĺžení lehoty do 30.06.2023, resp. do 30.09.2023, právo na poukázanie podielu zaplatenej dane tým nestráca. Správca dane prevedie podiely prijímateľom do 30.09.2023, ak daňovník predĺžil lehotu o tri mesiace alebo do 31.12.2023, ak si daňovník lehotu predĺžil až o šesť mesiacov.