Zvažujete, či podnikať ako živnostník alebo založiť s. r. o.? V článku porovnávame daňové a odvodové zaťaženie oboch foriem podnikania podľa legislatívy platnej v roku 2025. Získajte prehľad, ktorý vám pomôže pri rozhodovaní.

Pri podnikaní na Slovensku stoja mnohí podnikatelia pred rozhodnutím: podnikať ako fyzická osoba – živnostník, alebo si založiť spoločnosť s ručením obmedzeným (s. r. o.). Táto otázka však nie je aktuálna len na začiatku podnikania – mnohí živnostníci sa k nej vracajú aj v priebehu rokov, keď zvažujú, či by im s. r. o. nepriniesla výhodnejšie daňovo-odvodové podmienky alebo menšie osobné riziko. Každá z týchto foriem má svoje špecifiká, ktoré ovplyvňujú výšku odvodov, daní, administratívnu záťaž aj zodpovednosť podnikateľa. V tomto článku prinášame prehľad základných rozdielov medzi živnosťou a s. r. o. z pohľadu legislatívy platnej v roku 2025, aby ste sa mohli rozhodnúť informovane a s ohľadom na svoje podnikateľské plány.

Založenie spoločnosti s ručením obmedzeným (s. r. o.) v roku 2025

Spoločnosť s ručením obmedzeným (s. r. o.) je právnická osoba, ktorá je obľúbenou formou podnikania najmä pre tých, ktorí chcú oddeliť svoje súkromné majetky od podnikateľskej činnosti.

V roku 2025 je pri zakladaní s. r. o. potrebné vykonať niekoľko základných úkonov, napríklad:

- vybrať si obchodné meno, sídlo, predmet podnikania,

- určiť konateľa/konateľov,

- pripraviť zakladateľské dokumenty (overené podpisy zakladateľa/zakladateľov),

- zložiť základné imanie, ktorého minimálna výška je 5 000 eur,

- získať súhlas so zriadením sídla spoločnosti,

- získať živnostenské oprávnenie pre s. r. o.,

- vyžiadať súhlas správcu dane – aj v roku 2025 platí, že s. r. o. nemôže založiť osoba, ktorá je vedená v zozname daňových dlžníkov alebo má evidované nedoplatky na poistnom na sociálne poistenie – túto situáciu je možné preklenúť iba so súhlasom správcu dane, ktorý sa následne prikladá k návrhu na zápis s. r. o. do registra; avšak uvedené platí len pre daňové nedoplatky, nie pre nedoplatky na sociálnom poistení (tie musí zakladateľ uhradiť ešte pred založením s. r. o.); v prípade, že zakladateľ nemá takéto nedoplatky, súhlas správcu dane nepotrebuje,

- zaplatiť súdny poplatok za zápis do Obchodného registra (v prípade elektronického podania je znížený),

- všetky s. r. o. majú povinne zriadené elektronické schránky, do ktorých im budú príslušné inštitúcie zasielať všetky písomnosti, ktoré sú adresované s. r. o. – konateľ spoločnosti by si preto mal zabezpečiť prístup do e-schránky s. r. o., prostredníctvom občianskeho preukazu s elektronickým čipom.

Po zápise s. r. o. do Obchodného registra prebehne jej automatická registrácia na daňovom úrade, pre všetky typy daní (okrem dane z pridanej hodnoty). Oprávnená osoba (spravidla konateľ) následne obdrží do elektronickej schránky oznámenie o pridelení daňového identifikačného čísla (DIČ) a tiež oznámenie o pridelení osobného účtu daňovníka (OÚD). Firma si takisto musí zriadiť prístup na elektronickú komunikáciu s Finančnou správou SR. Registrácie do Sociálnej poisťovne a príslušných zdravotných poisťovní závisia následne od toho, či firma bude zamestnávať zamestnancov.

Založenie živnosti v roku 2025

Živnosť predstavuje v porovnaní so s. r. o. jednoduchšiu formu podnikania, vhodnú najmä pre fyzické osoby, ktoré chcú začať podnikať rýchlo a s minimálnymi nákladmi. Podnikateľ – živnostník vystupuje pod vlastným menom a za záväzky zo živnosti ručí celým svojím majetkom. Táto forma podnikania je menej formálna, administratívne jednoduchšia a flexibilnejšia ako s. r. o., no prináša so sebou aj vyššiu mieru osobnej zodpovednosti.

V roku 2025 je možné živnosť založiť elektronicky cez portál slovensko.sk alebo osobne na jednotnom kontaktnom mieste (živnostenskom úrade). K založeniu je potrebné:

- predložiť občiansky preukaz,

- zvoliť predmet podnikania,

- uhradiť správny poplatok (v elektronickej forme je založenie bezplatné pri voľných živnostiach).

Po ohlásení živnosti úrad automaticky zabezpečí aj registráciu na daňovom úrade, podnikateľ následne obdrží informáciu o daňovom identifikačnom čísle a tiež osobnom účte daňovníka. Rovnako oznamovaciu povinnosť voči zdravotnej poisťovni vykoná živnostenský úrad, a teda živnostník nemusí zdravotnej poisťovni už nič oznamovať. Povinnosť zaregistrovať sa po založení živnosti v Sociálnej poisťovni živnostník nemá.

Viac informácii týkajúcich sa porovnania založenia živnosti a s. r. o., prevádzkovania, ručenia v obidvoch právnych formách, či aký je rozdiel v prípade ukončenia živnosti a s. r. o., si prečítajte v článku Živnosť vs. s. r. o. v roku 2025.

V nasledujúcich častiach článku sa zameriame na porovnanie týchto dvoch foriem podnikania v oblasti daní a odvodového zaťaženia.

Zdravotné odvody živnostníka vs. s. r. o. v roku 2025

Živnostník si platí zdravotné poistenie ako samostatne zárobkovo činná osoba (SZČO). Na začiatku podnikania, ak živnostník kombinuje živnosť napr. so zamestnaním, nemusí preddavky na zdravotné poistenie platiť vôbec, nakoľko zdravotné odvody zaňho odvádza jeho zamestnávateľ. To platí aj toho, kto je zároveň poistencom štátu, napr. študent. Po podaní daňového priznania za rok, v ktorom začínajúci živnostník kombinuje príjem zo živnosti a zo zamestnania, mu jeho zdravotná poisťovňa vykoná tzv. ročné zúčtovanie zdravotného poistenia a rozdiel medzi výškou skutočne zaplatených odvodov a výškou odvodov, ktoré na základe svojho celkového príjmu mal živnostník uhradiť, sa vysporiada. Tu už živnostníkovi môže od nasledujúceho roka vzniknúť povinnosť platiť preddavky na zdravotné poistenie, hoci má aj zamestnanie (v tomto prípade však nie je potrebné platiť minimálne odvody, pri súbehu môžu byť aj nižšie).

Živnostník, ktorý popri podnikaní nemá iného platiteľa poistného, platí mesačné preddavky na zdravotné poistenie už od začiatku prevádzkovania živnosti, v minimálnej výške. Výška preddavkov na zdravotné poistenie v ďalších rokoch bude potom závisieť od jeho príjmov, resp. od vymeriavacieho základu spred dvoch rokov, napr. za rok 2025 vykoná zdravotná poisťovňa ročné zúčtovanie zdravotného poistenia v roku 2026 (v období po podaní daňového priznania za rok 2025) a výšku mesačných preddavkov na zdravotné poistenie určí od 1.1.2027.

V roku 2025 sú minimálne mesačné preddavky na zdravotné poistenie stanovené na 107,25 eur, a pre osoby so zdravotným postihnutím (ZŤP) na 53,62 eur.

S. r. o. ako právnická osoba sama o sebe zdravotné odvody neplatí. Zdravotné poistenie si však zabezpečuje fyzická osoba – spoločník, resp. konateľ. Ak by nemal platiteľa poistného (napr. že nie je v tejto s. r. o. zamestnaný), musí si platiť minimálne mesačné preddavky ako samoplatiteľ, teda 107,25 eur, resp. 53,62 eur, ak ide o osobu so ZŤP. Uvedené však nijako odvodovo nezaťažuje samotnú s. r. o.

Ak je však spoločník alebo konateľ v pracovno-právnom vzťahu so spoločnosťou, napr. vykonáva funkciu konateľa na základe zmluvy o výkone funkcie s nárokom na odmenu alebo je zamestnaný na pracovnú zmluvu, vtedy za neho odvádza zdravotné poistenie s. r. o. ako zamestnávateľ, a to podľa výšky jeho platu alebo odmeny (či už pravidelnej alebo nepravidelnej).

S. r. o. má, okrem iného, povinnosť platiť zdravotné poistenie pri vyplácaní dividend, a to zo zisku spoločnosti, dosiahnutého za roky 2011 až 2016. Pri vyplácaní dividend za uvedené roky je nevyhnutné zohľadniť pravidlá platenia zdravotných odvodov, ktoré sú platné pre konkrétny rok. Za roky 2017 a novšie sa zdravotné odvody už neplatia, nakoľko sa zo ziskov dosiahnutých od roku 2017 platí daň vyberaná zrážkou. Ak napríklad spoločnosť vypláca v roku 2025 dividendy zo ziskov dosiahnutých za roky 2013 až 2016, je povinná platiť zdravotný odvod vo výške 14 % z vyplatených dividend, najviac však vo výške vypočítanej zo 60-násobku priemernej mesačnej mzdy.

Sociálne odvody živnostníka a s. r. o. v roku 2025

Začínajúci živnostník v roku 2025 nemá povinnosť platiť sociálne odvody hneď od začiatku podnikania. Povinnosť platiť odvody do Sociálnej poisťovne vzniká až po uplynutí určitého obdobia a aj to len vtedy, ak jeho zdaniteľné príjmy z podnikania vykázané v daňovom priznaní predchádzajúci rok presiahli zákonom stanovenú hranicu. Hranica príjmov, pri ktorej vzniká povinnosť platiť sociálne odvody pre rok 2025 predstavuje sumu 9 144 eur, v roku 2024 išlo o sumu 8 580 eur.

Ak živnostník prekročí zákonom stanovenú hranicu príjmov, vzniká mu povinnosť platiť sociálne poistenie od 1. júla, resp. 1. októbra nasledujúceho roka, vo výške určenej z podaného daňového priznania za rok 2025. Minimálna výška sociálnych odvodov v roku 2025 je 237,02 eur. Výška odvodov sa následne každý rok prehodnocuje, na základe podaného daňového priznania za predchádzajúci rok.

Spoločnosť s ručením obmedzeným sama o sebe sociálne odvody neplatí, pokiaľ nemá zamestnancov alebo ak si konatelia nevyplácajú odmenu za výkon funkcie. Povinnosti voči Sociálnej poisťovni vznikajú vtedy, ak:

- má s. r. o. zamestnanca na pracovnú zmluvu alebo dohodu,

- si konateľ/konatelia vyplácajú odmenu za výkon funkcie konateľa.

V takýchto prípadoch sa z príjmu odvádzajú odvody podľa platných sadzieb pre zamestnanca a zamestnávateľa:

- pri odmene konateľa je pri určovaní výšky sociálneho poistenia rozhodujúca aj skutočnosť, či je jeho odmena vyplácaná pravidelne (spoločnosť platí sociálne poistenie vo výške 24,15 %) alebo nepravidelne (spoločnosť platí sociálne poistenie vo výške 21,75 %),

- zo mzdy zamestnancov platí spoločnosť odvody spravidla vo výške 25,2 %.

Podrobnejšie sa odvodom zamestnancov v roku 2025 venujeme v článku Odvody zamestnanca a zamestnávateľa od 1.1.2025. Viac informácii o odvodoch dohodárov sa dočítate v článku Odvody z dohody od 1.1.2025.

Na záver však konštatujeme, že v situácii, kedy si konateľ nevypláca žiadnu odmenu a zároveň spoločnosť nemá v pracovnom pomere žiadnych zamestnancov či dohodárov, s. r. o. nemá voči Sociálnej poisťovni žiadne odvodové povinnosti.

Daň z príjmov živnostníka a s. r. o. v roku 2025

V roku 2025 platia pre živnostníkov nasledujúce sadzby dane z príjmov fyzických osôb:

- 15 % - táto sadzba sa vzťahuje na zdaniteľné príjmy do výšky 100 000 eur ročne.

Ak živnostník prekročí hranicu zdaniteľných príjmov 100 000 eur, platia pre neho vyššie sadzby dane z príjmov:

- 19 % z tej časti základu dane, ktorá nepresiahne sumu 48 441,43 eura vrátane,

- 25 % z tej časti základu dane, ktorá presiahne sumu 48 441,43 eura.

Do základu dane živnostníka vstupujú príjmy z podnikania, po odpočítaní výdavkov – buď skutočných, alebo paušálnych vo výške 60 % (po splnení zákonom stanovených podmienok na možnosť uplatňovania paušálnych výdavkov), maximálne však do výšky 20 000 eur ročne (pri uplatňovaní paušálnych výdavkov si živnostník neuplatňuje reálne náklady).

Okrem paušálnych výdavkov alebo skutočných výdavkov si živnostník môže znížiť základ dane o nezdaniteľnú časť základu dane na daňovníka, ktorá v roku 2025 predstavuje 5 753,79 eur ročne, čo ešte znižuje celkovú daňovú povinnosť. V daňovom priznaní fyzickej osoby si môže uplatniť aj daňový bonus na dieťa či ďalšie daňové zvýhodnenia.

Podrobnosti o uplatňovaní nezdaniteľných častí základu dane, na ktoré má živnostník po splnení zákonom stanovených podmienok nárok, a ktoré platia v roku 2025, sa dočítate v článku Nezdaniteľné časti základu dane v roku 2025.

Právnické osoby platia v roku 2025 daň z príjmov právnických osôb podľa výšky obratu spoločnosti.

Od 1. januára 2025 platia nasledovné sadzby dane:

- 10 % zo základu dane pri ročnom obrate do 100 000 eur,

- 21 % pri obrate od 100 000 eur do 5 000 000 eur,

- 24 % pri obrate nad 5 000 000 eur.

Do obratu sa započítavajú všetky zdaniteľné príjmy spoločnosti za zdaňovacie obdobie, zvyčajne sa sem u právnickej osoby zahrnú výnosy účtované v triede 6 v sústave podvojného účtovníctva. Ide teda o progresívne zdaňovanie v závislosti od veľkosti firmy – čím vyšší obrat, tým vyššia sadzba dane. Zároveň však treba u právnických osôb počítať s platením minimálnej dane, tzv. daňovej licencie od 340 eur. Podrobné informácie nájdete v článku Daňová licencia (minimálna daň) pre právnické osoby od 1. 1. 2024.

Okrem dane z príjmov platí s. r. o. aj zrážkovú daň z dividend, ak vypláca zisk svojim spoločníkom. Výška sadzby zrážkovej dane z dividend závisí od obdobia, z ktorého zisk pochádza:

- zisky za roky 2017 – 2023 – platí sa zrážková daň z dividend vo výške 7 %,

- zisk za rok 2024 – prechodne platí zvýšená sadzba vo výške 10 %,

- zisky od 1. januára 2025 – sadzba zrážkovej dane sa opäť znižuje na 7 %.

Táto daň sa odvádza priamo pri výplate podielov na zisku a platí sa z celkovej vyplácanej sumy dividend.

Dôležitý rozdiel u s. r. o. oproti živnostníkovi je, že na rozdiel od živnostníka si s. r. o. nemôže uplatňovať paušálne výdavky, nezdaniteľné časti základu dane alebo daňové bonusy.

Porovnanie odvodov a dane z príjmov – živnosť vs. s. r. o. v roku 2025

| Oblasť | Živnosť (SZČO) | Spoločnosť s ručením obmedzeným (s. r. o.) |

|---|---|---|

| Založenie | od 5 eur (online/papierovo), jednoduchý proces | cca od 300 eur (poplatky za notára, súd, služby súvisiace so založením), formálnejší proces |

| Zodpovednosť | neobmedzená – ručí celým svojím majetkom | obmedzená – ručí len do výšky nesplateného vkladu do základného imania |

| Zdravotné odvody | min. 107,25 eur mesačne, ZŤP 53,62 eur mesačne, spravidla povinne | 0 eur, ak spoločnosť nemá zamestnancov a nevypláca dividendu spoločníkom zo ziskov dosiahnutých v rokoch 2011 – 2016 |

| Sociálne odvody | na začiatku podnikania nie je povinnosť platiť, povinnosť vzniká po určitom období, ak príjem prekročí zákonom stanovenú hranicu (8 580 eur v roku 2024, 9 144 eur v roku 2025) | povinné iba pri zamestnávaní, resp. pri vyplácaní odmeny konateľa |

| Daň z príjmov | 15 % do 100 000 eur príjmov , 19 %, resp. 25 % nad 100 000 základu dane | 10 % do 100 000 eur obratu 21 % do 5 000 000 eur obratu 24 % nad 5 000 000 eur obratu |

| Nezdaniteľné časti základu dane a daňové bonusy | je možnosť uplatnenia | nie je možnosť uplatnenia |

| Paušálne výdavky | áno, po splnení podmienok 60% z príjmov, max. 20 000 eur | nie je možnosť uplatnenia |

| Daň z dividend | nevzťahuje sa | 7 % za roky 2017-2023, následne od r. 2025 10 % za rok 2024 |

| Administratíva | jednoduchšia | náročnejšia |

| Účtovníctvo | daňová evidencia, jednoduché účtovníctvo, podvojné účtovníctvo – závisí od voľby SZČO | povinne podvojné účtovníctvo |

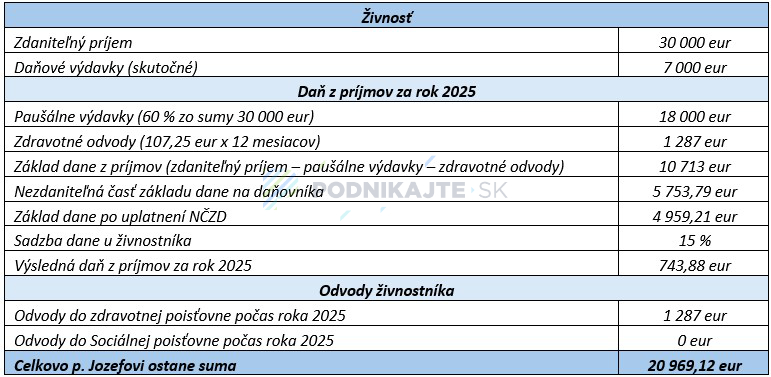

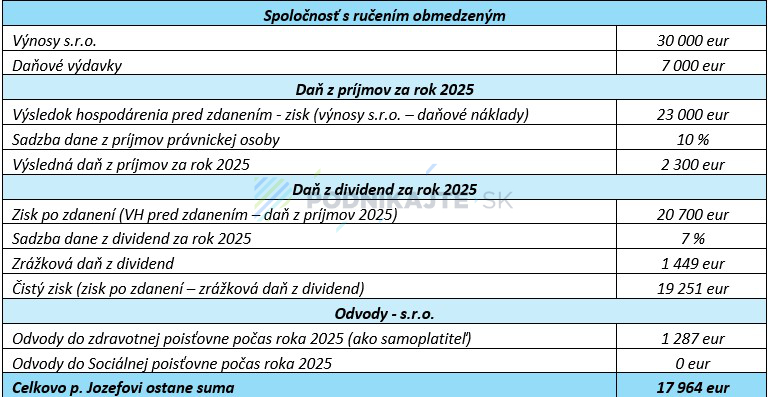

Praktický príklad na porovnanie daní a odvodov s. r. o. a živnosti v roku 2025

Pán Jozef chce podnikať (od januára 2025). Pred začiatkom podnikania zvažuje, či si založí živnosť, alebo sa mu viac oplatí podnikať prostredníctvom s. r. o.. V roku 2025 očakáva príjmy 30 000 eur, výdavky 7 000 eur. Okrem príjmu z podnikania nemá pán Jozef žiadny iný príjem, v prípade založenia s. r. o. by bol dobrovoľne nezamestnaný a platil by si mesačné preddavky na zdravotné poistenie v minimálnej výške.

Ako je z tabuľky zrejmé, v prvom roku podnikania by pán Jozef dosiahol vyšší príjem, ak by podnikal ako živnostník, celkovo o 3 005,12 eur. Na základe jeho príjmov mu od roku 2026 vznikne povinnosť platiť odvody do Sociálnej poisťovne. Výhodou podnikania prostredníctvom živnosti je aj skutočnosť, že financie má pán Jozef k dispozícii kedykoľvek, v priebehu roka.

Podnikanie prostredníctvom s. r. o. so sebou prináša okrem nižšej sumy, ktorá by pánovi Jozefovi ostala na konci roka, aj nevýhodu v tom, že ku svojim peniazom by sa dostal až po vyhotovení a schválení účtovnej závierky, podaní daňového priznania a vyplatení dividendy. Výhodou v prípadne podnikania prostredníctvom s. r. o. však na druhej strane je, že v roku 2026 pánovi Jozefovi nevzniká povinnosť platiť sociálne odvody.

Zároveň ide len o porovnanie prvého roka – ak plánujete podnikať dlhšie, prepočítajte si dane a odvody za viac rokov, prípadne následne zvážte zmenu právnej formy.