v roku 2023")

Podnikatelia podávajú daňové priznanie v roku 2023 výlučne elektronicky. Podrobný postup podania daňového priznania nájdete v článku.

Daňové priznanie k dani z príjmov za rok 2022 sú povinné podať fyzické osoby, ktorých príjmy boli vyššie ako 2 289,63 eur alebo dosiahli daňovú stratu a právnické osoby bez ohľadu na výšku dosiahnutých príjmov. Termín na podanie daňového priznania je spravidla do 31.03.2023, pričom má daňovník možnosť oznámiť daňovému úradu v tejto lehote aj predĺženie do 30.06.2023, resp. do 30.09.2023.

Ktorí daňovníci povinne podávajú daňové priznanie a ktorých sa povinnosť netýka sa dočítate v článku Kto (ne)musí podať daňové priznanie za rok 2022?

Od roku 2014 sa postupne rozširovala povinnosť doručovania podaní elektronickými prostriedkami. Na ktorých daňovníkov sa vzťahuje povinnosť elektronickej komunikácie a ako podať daňové priznania v roku 2023, sa dočítate v ďalších častiach článku. Významné zmeny v elektronickej komunikácii nastali v júli 2021. O aké zmeny išlo sa dočítate v článku Elektronická komunikácia s daňovým úradom od júla 2021.

Podnikatelia podávajú v roku 2023 daňové priznanie už len elektronicky

V zmysle daňového poriadku má v roku 2023 povinnosť doručovať podania elektronicky:

- daňový subjekt, ktorý je platiteľom dane z pridanej hodnoty alebo právnickou osobou zapísanou v obchodnom registri (napr. s. r. o.), alebo fyzickou osobou-podnikateľom registrovanou pre daň z príjmov (napr. živnostník),

- daňový poradca za daňový subjekt, ktorého zastupuje pri správe daní,

- advokát za daňový subjekt, ktorého zastupuje pri správe daní,

- iný zástupca za daňový subjekt, ktorého zastupuje pri správe daní.

Upozornenie: Živnostník, ktorý pozastavil živnosť sa stále považuje za osobu registrovanú pre daň z príjmov, a preto má povinnosť podať daňové priznanie elektronicky. Naopak, živnostník, ktorý zrušil živnosť už nie je registrovaný pre daň z príjmov a daňové priznanie môže podať i v listinnej podobe.

Výnimku z povinnosti podať daňové priznanie elektronicky v roku 2023 majú najmä daňovníci, ktorí:

- dosiahli zdaniteľné príjmy len zo zamestnania,

- dosiahli zdaniteľné príjmy len z prenájmu bez živnosti,

- dosiahli zdaniteľné príjmy len z predaja nehnuteľnosti,

- dosiahli kombinácie vyššie uvedených zdaniteľných príjmov,

- sú právnickými osobami nezapísanými v obchodnom registri (napr. neziskové organizácie, občianske združenia, pozemkové spoločenstvá, cirkevné organizácie, atď.) a pod.

V tomto prípade daňovníci môžu doručiť daňové priznanie osobne v papierovej forme do podateľne príslušného správcu dane alebo poštou. Daňovníci však môžu dobrovoľne využiť možnosť podania daňového priznania elektronickými prostriedkami.

Ak osoba povinne komunikujúca elektronicky (napr. živnostník alebo s. r. o.) doručí podanie, ktoré má štruktúrovanú predpísanú formu (napr. daňové priznanie), inak ako elektronickými prostriedkami, považuje sa takéto podanie za nedoručené (napr. daňové priznanie doručené mailom namiesto elektronického doručenia), preto sa naň nebude prihliadať.

Príklad na podanie daňového priznania elektronicky pri registrácii pre daň z príjmov

Daňovník Peter má založenú živnosť, ale v roku 2022 nedosiahol žiadne príjmy z podnikania a nevykázal ani daňovú stratu. Dosiahol len príjmy zo závislej činnosti. Vzhľadom na to, že jeho príjmy zo závislej činnosti boli vyššie ako 2 289,63 eur, má povinnosť za rok 2022 podať daňové priznanie alebo požiadať svojho zamestnávateľa o ročné zúčtovanie. Daňovník Peter sa rozhodol podať si daňové priznanie fyzickej osoby typ A, nakoľko dosiahol príjmy len zo závislej činnosti. Peter vyplnil tlačivo daňového priznania typ A v papierovej forme a odovzdal ho na daňovom úrade v domnení, že sa ho povinnosť podania daňového priznania elektronicky netýka. Zákon však hovorí, že povinnosť podania daňového priznania elektronickými prostriedkami sa týka daňovníkov, ktorí sú registrovaní pre daň z príjmov, pričom daňovník Peter má založenú živnosť, t. j. má pridelené daňové identifikačné číslo (tzv. DIČ) a elektronické podanie daňového priznania k dani z príjmov fyzických osôb typ A sa vzťahuje i naňho. Podanie v listinnej podobe sa považuje za nedoručené a daňovník Peter musí daňové priznanie typ A podať opäť elektronicky cez portál Finančnej správy.

Ako sa registrovať na portál Finančnej správy v roku 2023

Daňovník sa registruje na portál Finančnej správy na webovej stránke www.financnasprava.sk. V pravom hornom rohu zvolí sivé tlačidlo „Registrácia“. Aktuálne je možné sa registrovať:

- prostredníctvom portálu slovensko.sk, t. j. občianskym preukazom s čipom (tzv. eID), dokladom o pobyte s čipom, aplikáciou „Slovensko v mobile“ alebo prihlasovacím prostriedkom vydaným v krajine EÚ,

- vyplnením registračného formuláru, v ktorom daňovník uvedie osobné údaje (meno, priezvisko, e-mail, rodné číslo alebo IČO, adresu, atď.), zvolí si heslo a osobný identifikačný kód v rozsahu max. 20 znakov. Po registrácii zašle Finančná správa aktivačný e-mail, ktorý je nevyhnutné potvrdiť a registráciu v ďalšom kroku aktivovať.

Ako sa prihlásiť na portál Finančnej správy v roku 2023

Po úspešnej registrácii sa daňovník môže prihlásiť do portálu Finančnej správy. Urobí tak zvolením červeného tlačidla „Prihlásenie“ umiestnenom v pravom hornom rohu webovej stránky www.financnasprava.sk. Aktuálne existujú dva spôsoby prihlásenia sa do portálu Finančnej správy:

- prostredníctvom portálu slovensko.sk, t. j. prihlásenie občianskym preukazom s čipom (tzv. eID), dokladom o pobyte s čipom, aplikáciou „Slovensko v mobile“ alebo prihlasovacím prostriedkom vydaným v krajine EÚ,

- identifikátorom a heslom, t. j. zadaním ID používateľa a hesla, ktoré boli daňovníkovi pridelené pri registrácii cez registračný formulár.

V prípade, ak daňovník použije na prihlásenie občiansky preukaz s čipom, k počítaču pripojí externú čítačku kariet, prípadne čítačku integrovanú do klávesnice alebo notebooku s vloženým občianskym preukazom, zadá 6-miestny bezpečnostný osobný kód (tzv. BOK) a po úspešnej autentifikácii bude daňovník prihlásený na portáli.

Občiansky preukaz s čipom môže pri prihlasovaní nahradiť aj praktická aplikácia „Slovensko v mobile“, ktorú je však vopred potrebné aktivovať. Do aplikácie sa daňovník prihlási zadaním PIN kódu. Na portál Finančnej správy sa prihlási pomocou tlačidla „Vygenerovať mobilný kľúč“ alebo „Naskenovať QR kód“. Mobilný kľúč je potrebné prepísať do webového portálu, zatiaľ čo QR kód stačí mobilom z webového portálu len naskenovať.

Ak daňovník zastupuje viacero subjektov, po prihlásení si vyberie subjekt, za aký sa chce prihlásiť pre prístup k osobnej internetovej zóne.

Praktický postup podania daňového priznania online v roku 2023

Daňovník sa po registrácii a prihlásení na portál Finančnej správy dostane do osobnej internetovej zóny. V šiestich jednoduchých krokoch uvádzame návod, ako podať daňové priznania k dani z príjmov za rok 2022:

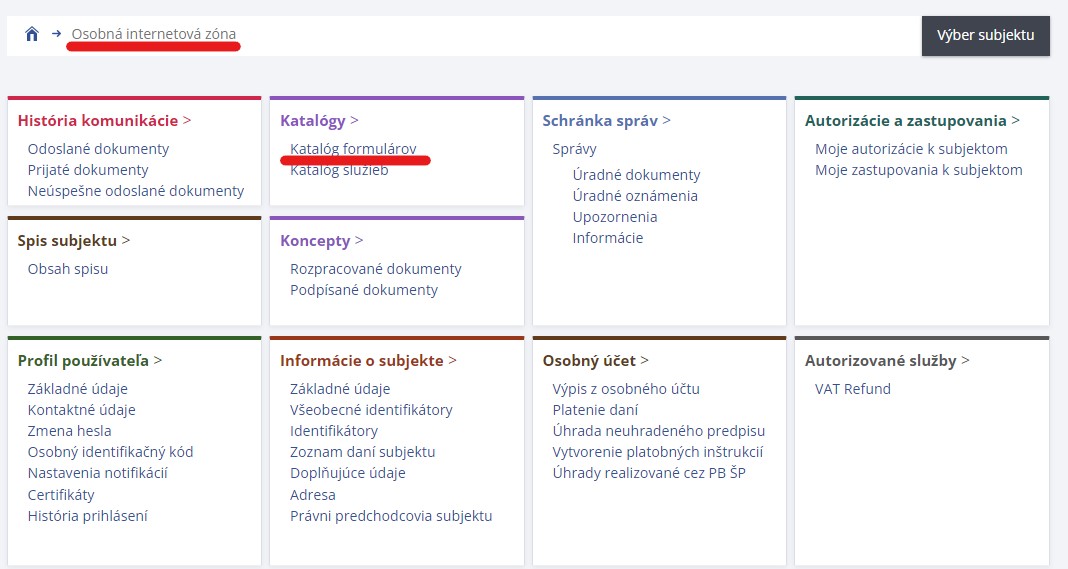

1. krok – Katalóg formulárov

V prvom kroku daňovník zvolí v časti „Katalógy“ tlačidlo „Katalóg formulárov“. Dostane sa tak do katalógu elektronických formulárov. Každý elektronický formulár má zapracované nasledovné funkcie:

- načítanie údajov z XML súboru,

- uloženie údajov do XML súboru,

- vykonanie kontroly správnosti vyplnenia,

- vytlačenie vyplneného tlačiva (tlač sa vykoná iba za predpokladu, že formulár je správne vyplnený).

Kde nájdete „Katalóg formulárov“ v osobnej internetovej zóne je znázornené na obrázku:

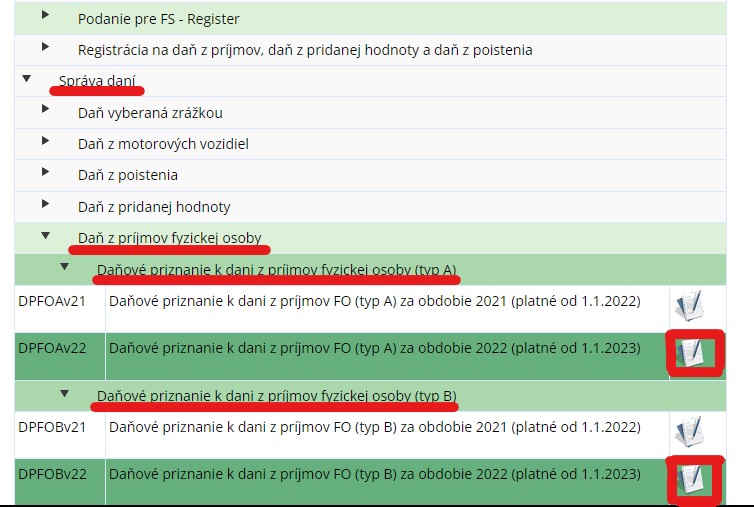

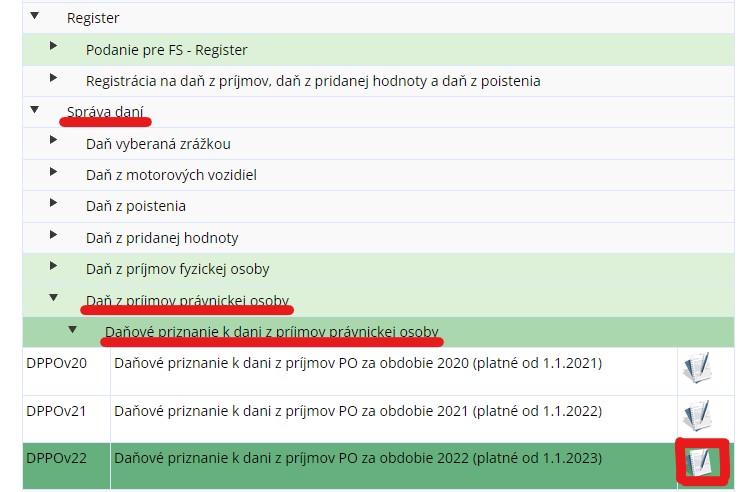

2. krok – Výber správneho elektronického formuláru

V druhom kroku z dostupných elektronických formulárov si v rozbaľovacom zozname v sekcii „Správa daní“ vyberie daňovník elektronický formulár daňového priznania k dani z príjmov v závislosti od toho, či ide o fyzickú osoba alebo právnickú osobu.

Daňovník, ktorý je fyzickou osobou má na výber z dvoch typov daňového priznania fyzickej osoby, a to typ A (formulár s označením DPFOAv22) alebo typ B (formulár s označením DPFOBv22). Elektronický formulár musí daňovník podať na tlačive platnom od 01.01.2023. Cez ikonu so zápisníkom sa daňovník dostane k vyplneniu elektronického formuláru. Postup je znázornený na priloženom obrázku.

Daňovník, ktorý je právnickou osobou podáva v roku 2023 daňové priznanie na elektronickom formulári s označením DPPOv22. Cez ikonu so zápisníkom sa daňovník dostane k vyplneniu elektronického formuláru. Postup je znázornený na priloženom obrázku.

Aké sú aktuálne tlačivá daňových priznaní sa dočítate v článku Vzory tlačív daňových priznania k dani z príjmov za rok 2022 (v roku 2023).

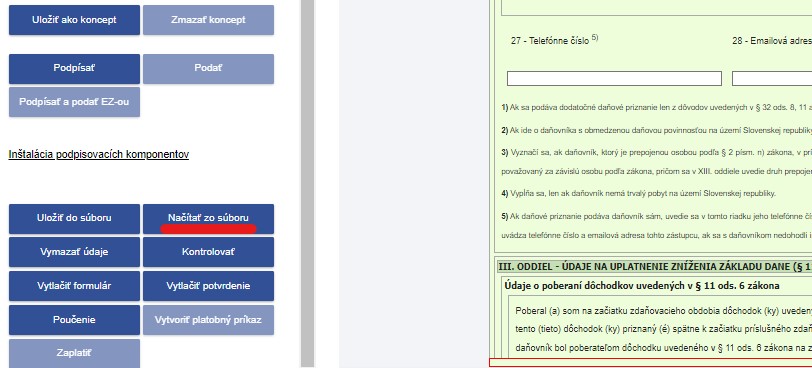

3. krok – Vyplnenie elektronického formuláru, vloženie príloh a kontrola

V treťom kroku daňovník vyplní elektronický formulár ručne priamo do polí prostredníctvom klávesnice alebo načítaním zo súboru, ktorý je vopred pripravený, napr. z účtovného softvéru (tlačidlo „Načítať zo súboru“ v ľavej časti formuláru).

Ako správne vyplniť jednotlivé riadky a tabuľky daňového priznania právnickej osoby nájdete v článku Ako vyplniť daňové priznanie právnickej osoby za rok 2022 (v roku 2023). Podrobnosti o daňovom priznaní fyzických osôb za rok 2022 sa dočítate v článku Daňové priznanie fyzickej osoby za rok 2022 – ako na to?

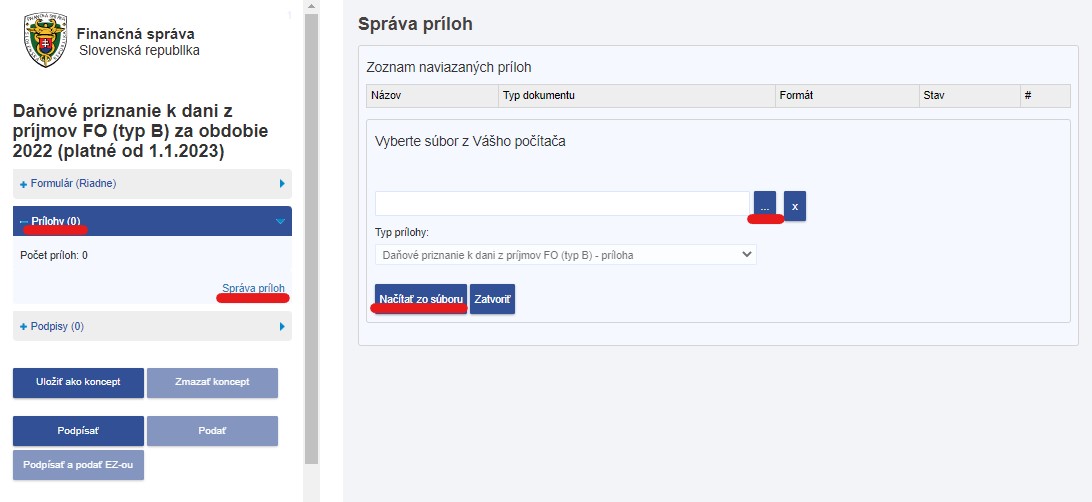

V prípade, ak je potrebné vložiť prílohy (napr. potvrdenie o zdaniteľných príjmoch za rok 2022 v daňovom priznaní fyzickej osoby typ B), daňovník tak urobí v ľavej časti formuláru v sekcii „Prílohy“. Zvolí „Správa príloh“, ďalej pokračuje cez tlačidlo „Pridať novú prílohu z disku“. Z lokálneho úložiska počítača cez tlačidlo s tromi bodkami vyberie požadovaný súbor a na záver zvolí „Načítať zo súboru“. Nahratie prílohy si daňovník môže skontrolovať v ľavej časti formuláru, kde v zátvorke uvidí, koľko príloh nahral. Ak nahral len jednu prílohu, v ľavej časti nájde „Prílohy (1)“.

V prípade, ak ste zabudli nahrať prílohy, dodatočne ich môžete nahrať cez „Katalóg formulárov“, kde zvolíte v rozbaľovacom zozname voľbu „Správa daní“, ďalej podkategóriu „Podanie pre FS – Správa daní“ a cez ikonku zápisníku vyplníte formulár „Všeobecné podanie – Správa daní“. Do príloh tohto podania nahráte chýbajúce prílohy daňového priznania.

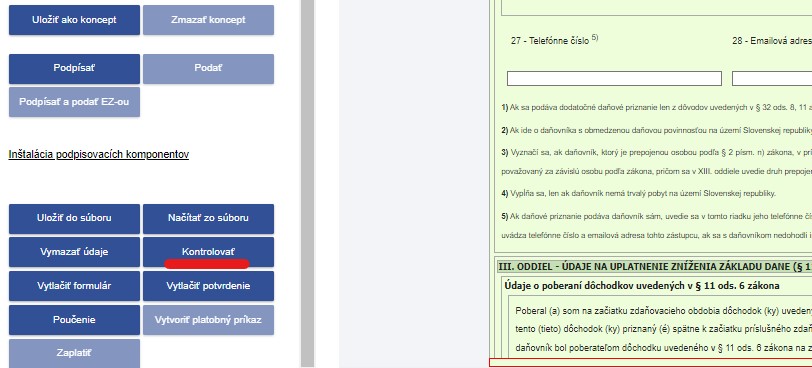

Po skompletizovaní príloh a vyplnení daňového priznania, daňovník pred jeho podaním spustí kontrolu cez tlačidlo „Kontrolovať“. Formulár má zapracované základné kontroly na povinnosť vyplnenia položiek a ich formát. Po kontrole sa môžu objaviť kritické alebo logické chyby, pričom je v spodnej časti formulára uvedený zoznam chýb s popisom. Bez odstránenia kritických chýb nie je možné pri formulári použiť niektoré funkcie, napr. tlač formulára, podpísanie dokumentu a podanie dokumentu. V prípade, ak kontrola prebehla úspešne, vyskočí daňovníkovi oznámenie v tvare „Kontrola formulára prebehla úspešne.“.

Skontrolovaný formulár má daňovník možnosť vytlačiť alebo uložiť do súboru.

4. krok – Podpísanie a podanie daňového priznania

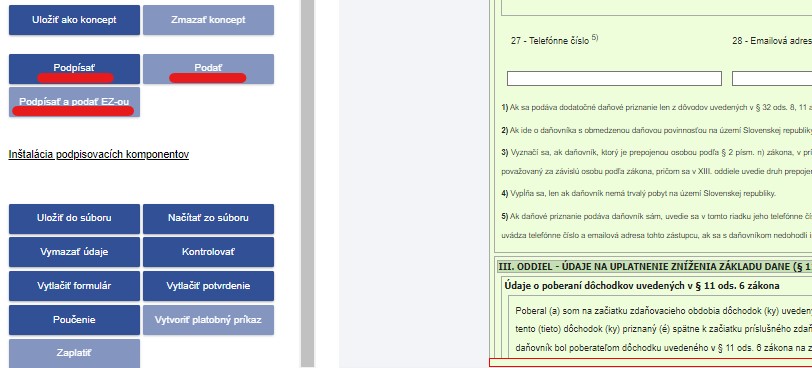

Po úspešnej kontrole a načítaní príloh môže daňovník pristúpiť k podpísaniu daňového priznania a jeho podania. V ľavej časti si vyberá z dvoch možností:

- „Podpísať“ a následne „Podať“ – tento spôsob zvolí daňovník, ktorý sa do osobnej internetovej zóny prihlásil cez elektronický občiansky preukaz s čipom, resp. cez aplikáciu „Slovensko v mobile“. Tlačidlo „Podať“ bude aktívne po tom, čo daňovník tlačivo úspešne podpíše.

- „Podpísať a podať EZ-ou“ – tento spôsob využije daňovník, ktorý sa do osobnej internetovej zóny prihlásil zadaním ID a hesla. Podpíše a podá daňové priznanie v jednom kroku.

Kde sú umiestnené tlačidlá v rámci ľavej lišty elektronického formuláru nájdete na nasledovnom obrázku:

5. krok – Zaplatenie dane

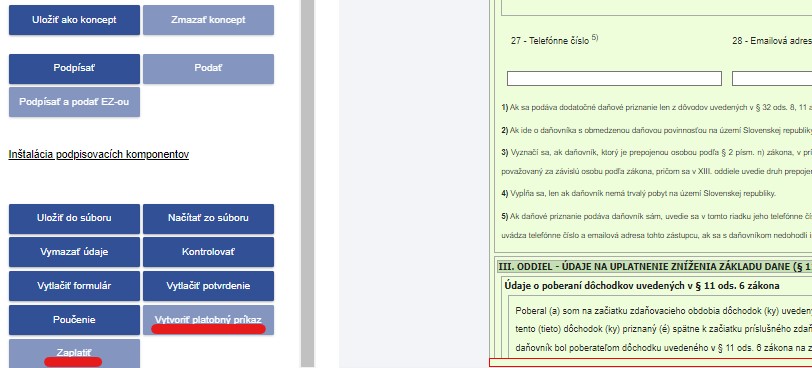

Po podaní daňového priznania sa daňovníkovi sprístupnia aj nové funkcie – „Zaplatiť“ alebo „Vytvoriť platobný príkaz“, ale len za predpokladu, že daňovníkovi vyjde daň na úhradu. Funkcia „Zaplatiť“ presmeruje daňovníka k platobnej bráne Štátnej pokladnice. Daň je teda možné po novom zaplatiť aj platobnou kartou. Funkcia „Vytvoriť platobný príkaz“ vygeneruje daňovníkovi QR kód, pomocou ktorého môže nahratím do Internet Bankingu daň zaplatiť. Tlačidlá na zaplatenie dane nájdete v ľavej lište formuláru, ako uvádzame na obrázku:

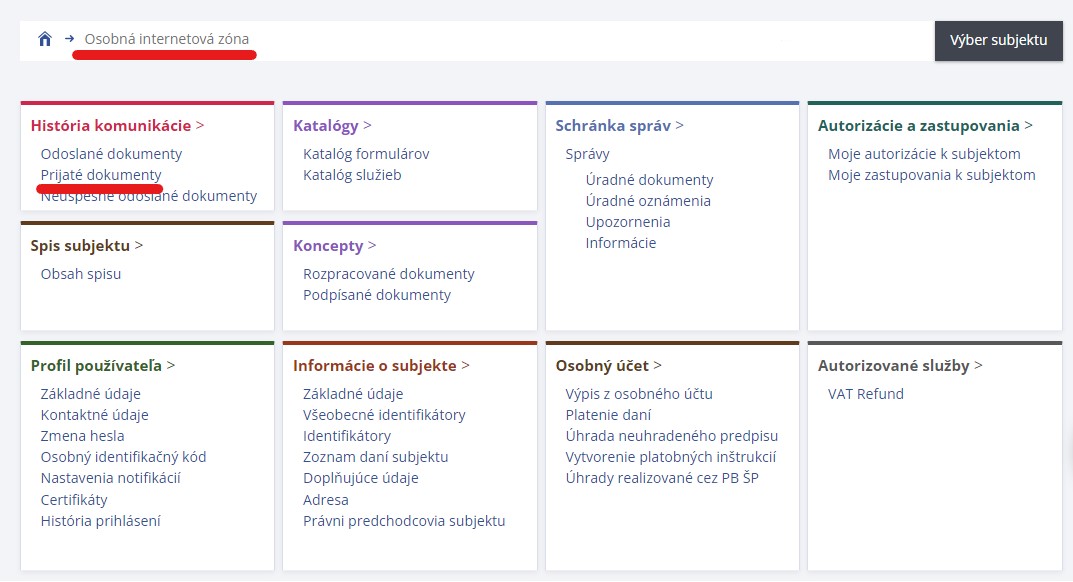

6. krok – Kontrola podania daňového priznania

Skutočnosť, či bolo daňové priznanie podané, si môže daňovník overiť v osobnej internetovej zóne v sekcii „História komunikácie“, kde vyberie voľbu „Prijaté dokumenty“, ako uvádzame na obrázku:

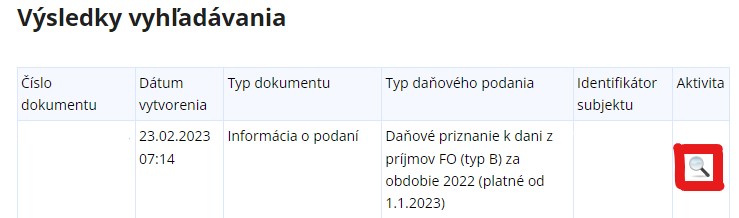

Vo výsledkoch vyhľadávania nájde predmetné podanie:

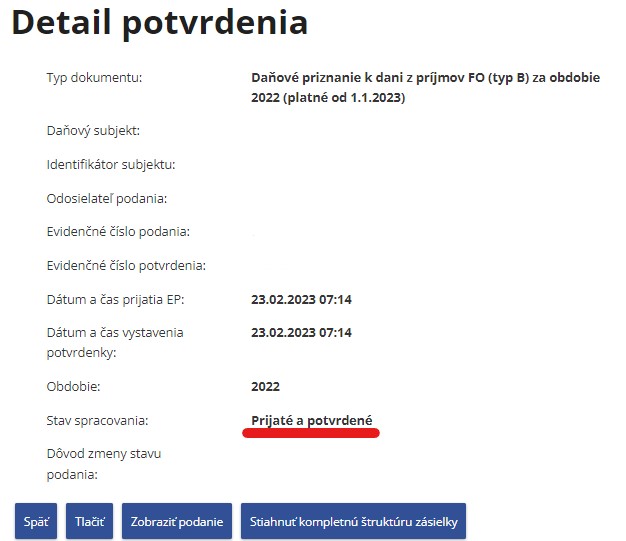

Po rozkliknutí v detaile potvrdenia daňovník skontroluje stav spracovania, kde by malo byť uvedené „Prijaté a potvrdené“. Potvrdenku si daňovník môže vytlačiť a archivovať.

Čo hrozí pri nepodaní daňového priznania v roku 2023

Ak daňovník nepodá daňové priznanie k dani z príjmov za rok 2022 včas alebo vôbec, hrozí mu za správny delikt pokuta vo výške od 30 eur do 16 000 eur. Výšku pokuty určuje daňový úrad individuálne, pričom prihliada na závažnosť, trvanie a následky tohto konania.

V prípade, ak z akýchkoľvek dôvodov nie je daňovník schopný dodržať termín na podanie daňového priznania do 31.03.2023, môže bezplatne oznámiť predĺženie lehoty do 30.06.2023, resp. až do 30.09.2023 (ak dosiahol príjmy zo zdrojov v zahraničí) a vyhne sa tak pokute za jeho oneskorené podanie.

Ďalšie užitočné informácie o podaní daňových priznaní v roku 2023 sa dozviete v článku Podanie daňového priznania k dani z príjmov za rok 2022 (v roku 2023).