Vláda plánuje umožniť peňažné príspevky na stravu namiesto straveniek. Aké dopady bude mať realizácia tohto opatrenia?

Sľuby vládnych strán pri stravných lístkoch

V článku Čo urobí nová vláda pre podnikateľov ste mohli nájsť zoznam opatrení na zlepšenie podnikateľského prostredia, ktoré vo svojich volebných programoch sľubovali minimálne dve politické strany tvoriace vládu. Nahradenie stravovacích poukážok peniazmi mali vo svojich programoch až tri zo štyroch vládnych strán.

Peniaze ako alternatíva k stravným lístkom vo volebných programoch politických strán

| OĽaNO | Navrhneme možnosť pre zamestnancov vybrať si medzi gastrolístkami alebo finančným príspevkom na stravu. |

| SaS | Umožníme nahradiť gastrolístky peniazmi. |

| ZA ĽUDÍ | Zavedieme možnosť dohody medzi zamestnávateľom a zamestnancom o vyplácaní peňazí namiesto gastrolístkov oslobodených od daní a odvodov. |

V programovom vyhlásení vlády sa nakoniec vládna koalícia dohodla na nasledovnom znení:

Zamestnancom umožníme vybrať si medzi gastrolístkami a finančným príspevkom na stravu.

Tri možnosti zabezpečenia stravovania – pribudne štvrtá?

V súčasnosti je podľa zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“ v príslušnom tvare) zamestnávateľ povinný zabezpečovať stravovanie zodpovedajúce zásadám správnej výživy zamestnancom, ktorí u neho pracujú na základe pracovnej zmluvy. Vo vzťahu s dohodárom túto povinnosť nemá.

Zamestnávateľ môže stravovanie zabezpečiť nasledujúcimi spôsobmi:

- poskytovaním jedla vo vlastnom stravovacom zariadení (vlastná jedáleň),

- poskytovaním jedla v stravovacom zariadení iného zamestnávateľa (v praxi pri tomto spôsobe ide napríklad o návštevu reštaurácie alebo využitie donáškovej služby),

- prostredníctvom osoby, ktorá má oprávnenie sprostredkovať stravovacie služby, ak ich sprostredkuje u osoby, ktorá má oprávnenie poskytovať stravovacie služby (tento spôsob v sebe zahŕňa poskytovanie stravovacích poukážok).

Stravovacie poukážky sa v praxi nazývajú aj stravné lístky alebo gastrolístky. Ich modernejšia podoba už nie je papierová, ale elektronická, keď existujú v podobe kreditu na dobíjacej stravovacej karte podobnej tej platobnej.

Ako by v praxi mohla vyzerať možnosť vybrať si namiesto stravného lístku peniaze

K súčasným trom spôsobom zabezpečovania stravovania pre zamestnancov chce nová vláda pridať štvrtý. Ten by mal spočívať v tom, že zamestnávateľ by namiesto stravného lístku poskytol zamestnancovi priamo peniaze. Pre zamestnávateľa by naďalej išlo o daňový výdavok, avšak zamestnanec by z tohto príjmu neplatil ani daň, ani sociálne a zdravotné poistenie.

V súčasnosti je minimálna hodnota stravného lístka 3,83 eura. Zamestnávateľ prispieva na stravovanie zamestnancov v sume najmenej 55 % ceny jedla. Pri zabezpečovaní stravovania prostredníctvom stravných lístkov sa cenou jedla rozumie hodnota stravného lístka. Preto, ak v súčasnosti zamestnávateľ poskytuje zamestnancom stravné lístky v hodnote 3,83 eura, tak zamestnávateľ na stravný lístok prispieva v sume minimálne 2,11 eura (55 % z minimálnej hodnoty gastrolístka 3,83 eura). Zvyšnú časť hodnoty stravného lístka – sumu 1,72 eur – si hradí zamestnanec, a to najčastejšie zrážkou zo mzdy.

V praxi by nahradenie stravných lístkov peniazmi mohlo vyzerať nasledovne. V súčasnosti zamestnávateľ zo svojich prostriedkov vezme 2,11 eura, zamestnancovi zo mzdy zrazí 1,72 eura a za tieto peniaze u „stravenkovej spoločnosti“ kúpi stravný lístok, ktorý dá zamestnancovi. Keby namiesto gastrolístka mohol dať zamestnancovi peniaze, tak by mu nestrhol zo mzdy nič, ale rovno by mu k jeho mzde pripísal sumu 2,11 eura denne ako príspevok na stravovanie. Tento finančný príspevok na stravovanie by na základe adekvátnych úprav v legislatíve mal byť čistým príjmom zamestnanca.

Peniaze namiesto stravovacích poukážok by pomohli aj živnostníkom

Nový spôsob zabezpečovania stravovania pre zamestnancov by pomohol aj mnohým živnostníkom, resp. osobám s príjmami z podnikania a z inej samostatnej zárobkovej činnosti, ktoré si neuplatňujú paušálne výdavky. Živnostníci si totiž do daňových výdavkov môžu uplatniť aj výdavky na stravné za každý odpracovaný deň v kalendárnom roku, najviac v rozsahu a vo výške ustanovených na kalendárny deň pre časové pásmo 5 až 12 hodín podľa Zákonníka práce. V súčasnosti je to teda 5,10 eura. Výdavky za stravovanie však musia zdokladovať. Odkladať si pokladničný doklad z ekasy z každého obeda a následne ich spracovávať v účtovníctve je administratívna záťaž. Kvôli menšej administratíve živnostníci uprednostňujú párkrát za rok nakúpiť väčšie množstvo stravných lístkov a nimi platiť obedy.

Ak teda vláda umožní používať peňažné príspevky na stravovanie namiesto stravovacích poukážok, mohlo by to výrazne zjednodušiť život aj tomuto druhu podnikateľov. Všetko bude záležať od toho, či a ako by sa toto opatrenie upravilo vo vzťahu k živnostníkom v zákone č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Je možné si predstaviť aj taký scenár, že živnostníci by si mohli dať do daňových výdavkov výdavky na stravné za každý odpracovaný deň bez toho, aby tieto výdavky museli zdokladovať.

Koľko zamestnancov využíva stravné lístky

Presné štatistiky toho, koľko zamestnancov využíva stravné lístky, neexistujú. Dôvodom je aj to, že väčšina zamestnávateľov využíva nie jeden, ale viacero spôsobov zabezpečovania stravovania pre zamestnancov. V analýze vplyvov na podnikateľské prostredie k návrhu posledného opatrenia ministerstva práce o sumách stravného sa predsa len nachádza jedno výberové štatistické zisťovanie. Podľa neho stravovacie poukážky v podnikateľskej sfére využívalo 48,20 % z celkového počtu zamestnancov výberovej vzorky. Ak by na základe tohto čísla podobná časť z celkového počtu zamestnancov využívala stravovanie formou stravných lístkov, išlo by v súčasnosti takmer o milión zamestnancov.

Ako fungujú stravné lístky a aká je výška poplatkov? Provízie sa platia aj z časti gastrolístka, ktoré nie sú tržbou

Na začiatku si zamestnávateľ objedná určitý počet stravných lístkov v konkrétnej menovitej hodnote. Okrem menovitej hodnoty však stravenkovej spoločnosti zaplatí aj poplatok vo výške maximálne 3 % z menovitej hodnoty stravných lístkov. Ide o sprostredkovateľský poplatok, ktorého maximálnu výšku určuje Zákonník práce. Tento sprostredkovateľský poplatok je potrebné chápať v tom zmysle, že stravenková spoločnosť pre zamestnávateľa sprostredkúva stravovanie (umožňuje mu splniť si zákonnú povinnosť) tým, že má uzatvorenú zmluvu s reštauráciou, kde si zamestnanci za stravné lístky vydané touto stravenkovou spoločnosťou môžu kúpiť obed. Napriek tomu, že analýza prínosov a nákladov systému stravného na Slovensku, ktorú vypracovala spoločnosť EY zdôrazňuje, že tento poplatok je v dôsledku konkurencie v priemere 1 %, najmä u malých zamestnávateľov využívajú stravenkové spoločnosti zákonom maximálnu prípustnú výšku poplatkov.

Okrem provízie však stravenkové spoločnosti zamestnávateľovi pri kúpe stravných lístkov (gastrolístkov) môžu naúčtovať aj mnohé ďalšie poplatky, ktoré nákup predražia. V ich cenníkoch nájdeme poplatok za doručenie, poplatok za zadanie objednávky, poplatok za doručenie faktúry a pod.

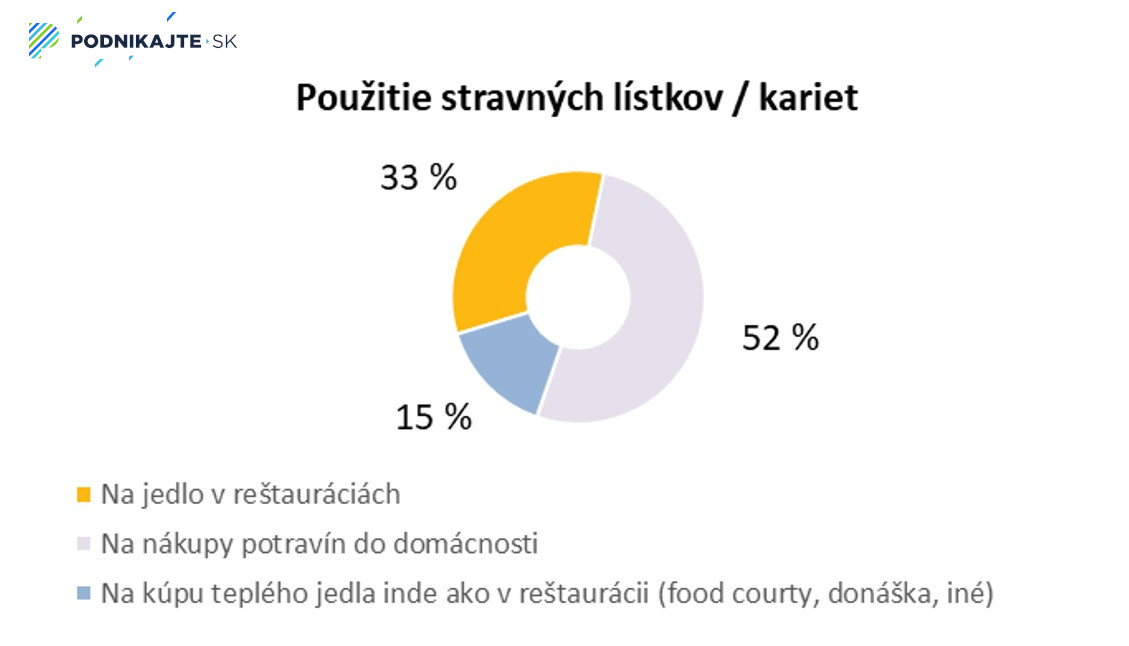

Potom zamestnávateľ zamestnancovi odovzdá gastrolístok (stravovaciu poukážku). Môže ním zaplatiť v obchode za nákup potravín alebo ho využiť na zaplatenie obedu v reštaurácii. Platiť stravným lístkom je však možné len tam, kde ho akceptujú. Ide o tie potraviny a reštaurácie, ktoré majú so stravenkovou spoločnosťou uzatvorenú zmluvu o spätnom odkupe stravných lístkov. Podľa prieskumu agentúry 2Muse pre Asociáciu moderných benefitov z februára 2020 používajú zamestnanci 52 % príspevkov na nákup potravín do domácností.

Čo so stravným lístkom ďalej robí reštaurácia alebo potraviny? Stravné lístky pošlú stravenkovej spoločnosti. Majú medzi sebou uzatvorenú zmluvu, na základe ktorej stravenková spoločnosť stravné lístky spätne odkúpi. Reštaurácia alebo potraviny teda stravenkovej spoločnosti odovzdajú stravné lístky a tá im vyplatí peniaze. Avšak táto vyplatená suma je vždy menšia ako je menovitá hodnota stravných lístkov. Z menovitej hodnoty stravných lístkov sa odpočíta poplatok. Analýza prínosov a nákladov systému stravného na Slovensku z mája 2018 hovorí, že ide o 3 až 5 %. Výšku tohto poplatku nereguluje žiadny zákon.

Združenie podnikateľov Slovenska v tejto súvislosti upozorňuje na dôležitý detail súvisiaci s výškou poplatkov. Provízia stravenkovej spoločnosti nie je vypočítavaná zo sumy tržieb stravovacieho zariadenia, ktorou je suma bez DPH, ale z celkovej sumy obeda vrátane DPH.

Príklad na výpočet poplatkov za stravovacie poukážky vo vzťahu k tržbám reštaurácie:

Reštaurácia predáva obedové menu za 5 eur, za ktoré zákazník zaplatí stravným lístkom. Z tejto sumy stravenková spoločnosť vypočítava províziu pri preplatení stravného lístka reštaurácii. Suma 5 eur je ale vrátane DPH (ak je stravovacie zariadenie platiteľom DPH).

| Provízia 3 % | Provízia 5 % | |

|---|---|---|

| Cena jedla | 5 € | 5 € |

| Tržba reštaurácie bez DPH | 4,17 € | 4,17 € |

| Nominálna výška provízie | 0,15 € | 0,25 € |

| Reálna percentuálna výška provízie z tržieb | 3,6 % | 6 % |

Stravovacie zariadenia a obchody s potravinami tak platia stravenkovým spoločnostiam provízie aj z časti gastrolístka, ktorá nie je ich tržbou.

Čo si o gastrolístkoch myslia prevádzkovatelia reštaurácií a aké riešenia navrhujú, nájdete v článku Stravenky alebo hotovosť: Čo si myslia majitelia reštaurácií?

Výhody a nevýhody stravných lístkov pre zamestnancov a zamestnávateľov

Keďže návrhy na zmenu v oblasti stravovacích poukážok nie sú nové, prinášame aj prehľad argumentov zástancov a odporcov stravovacích poukážok.

Argumenty proti nahradeniu stravných lístkov peňažným príspevkom

1. Zrušenie stravných lístkov alebo zavedenie peňažnej alternatívy vraj povedie k tomu, že zamestnanci prestanú chodiť počas obedových prestávok na obedy a peniaze určené na stravu použijú inak.

Argumenty zástancov gastrolístkov hovoria, že stravovacie poukážky motivujú zamestnancov sa pravidelne stravovať a toto stravovanie zodpovedá zásadám správnej výživy.

Takúto argumentáciu za zachovanie súčasného systému stravných lístkov v roku 2016 použilo aj Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky, keď mu po odhalení kartelovej dohody medzi stravenkovými spoločnosťami protimonopolný úrad navrhol súčasný systém zrušiť.

S týmto názorom sa v minulosti stotožňovala aj Asociácia zamestnávateľských zväzov a združení, ktorá na svojom webe vyjadrila obavy, že sa zmena môže negatívne odraziť na zdravotnom stave zamestnancov, znížení pracovných výkonov a v konečnom dôsledku na zvýšení nákladov pre zamestnávateľov, napríklad z dôvodu vyššieho čerpania práceneschopnosti.

Treba pripomenúť, že členom AZZZ je aj Asociácia moderných benefitov združujúca vydavateľov stravných lístkov. Republiková únia zamestnávateľov má oveľa kritickejšie postoje.

2. Stravné lístky privádzajú zákazníkov do reštaurácií

Prívrženci stravných lístkov (predovšetkým z radov Asociácie moderných benefitov, ktorá sa v minulosti volala Asociácia emitentov stravovacích poukážok) hovoria aj o ďalšej výhode tohto spôsobu zabezpečenia stravovania pre zamestnancov. Zastávajú názor, že stravenkové spoločnosti pre reštaurácie prostredníctvom stravných lístkov zabezpečujú značnú časť ich zákazníkov a majú zásadný vplyv na ich tržby, pretože obedové menu je pre mnohé z nich dôležitým zdrojom príjmov, a tak podporujú sektor reštaurácií a hotelov na Slovensku. Zrušenie stravných lístkov by mohlo mať výrazný vplyv na zamestnanosť v stravovacích zariadeniach.

Napriek tomuto argumentu počuť z gastrobiznisu iné názory. „Dlhodobo zastávam názor, že stravné lístky v akejkoľvek forme by sa mali zrušiť a zamestnancom namiesto nich poskytnúť v mzde príspevok na stravu, ktorý nebude zdanený a zaťažený odvodmi,“ hovorí Jozef Šétaffy zo známej siete Pizza Mizza.

3. Stravné lístky prispievajú k šetreniu výdavkov na zdravotníctvo a nižšej obezite

Jedným z dôvodov, prečo by podľa Asociácie moderných benefitov (v minulosti Asociácia emitentov stravovacích poukážok) stravné lístky nemali byť zrušené je, že výrazne prispievajú k šetreniu výdavkov zdravotníctva. Ak by stravné lístky neexistovali, vrástli by údajne výdavky slovenského zdravotníctva na liečbu chorôb spojených s obezitou o niekoľko desiatok miliónov eur.

4. Stravné lístky sú obľúbený benefit, ktorý funguje aj v zahraničí

Treba však rozlišovať medzi dobrovoľným benefitom a štátom garantovaným biznisom pre niekoľko firiem. Štúdia EY z roku 2018 uvádza, že takmer vo všetkých porovnávaných krajinách je systém stravného dobrovoľný a stravné býva daňovo a odvodovo zvýhodňované.

Zo strany zástancov gastrolístkov sa však môžete stretnúť aj s radikálnejšími názormi. Medzi ne patrí napríklad návrh, aby zamestnávateľ nemohol zamestnancovi poskytovať stravu vo vlastnej jedálni a ani v jedálni inej osoby, ale aby práve poskytovanie gastrolístkov bolo jedinou možnosťou, ako môže zamestnávateľ zabezpečiť pre zamestnancov stravovanie. Iné možnosti zamestnancovi vraj neumožňujú si vybrať to, čo a kde bude jesť.

Argumenty zástancov nahradenia stravných lístkov peňažným príspevkom

1. Vysoké náklady všetkých zamestnávateľov a gastropodnikateľov na úkor niekoľkých stravenkových spoločností

Pre vytvorenie vlastného názoru na tento argument uvádzame ziskovú maržu troch najväčších obchodných spoločností emitujúcich gastrolístky za kalendárny rok 2018 (kedy ešte neexistovali rekreačné poukazy). DOXX - Stravné lístky, spol. s r. o. = 28,86 %, Edenred Slovakia, s. r. o. = 11,65 %, Up Slovensko, s. r. o. = 35,27 %. Pre úplnosť dodávame, že zisková marža sa počíta ako čistý zisk / tržby z predaja tovaru, vlastných výrobkov a služieb. Vyjadruje podiel čistého zisku na tržbách. Ak je zisková marža napríklad 30 %, znamená to, že na 1 euro hrubých tržieb pripadá podnikateľovi čistý zisk vo výške 30 eurocentov.

Reštaurácia náklady na stravné lístky musí premietnuť do ceny jedla, ktoré sa tak pre zamestnancov stáva o niečo drahším.

2. Vyššie administratívne náklady stravovacích poukážok v porovnaní s peniazmi

Kým peniaze namiesto gastrolístkov sú z administratívneho hľadiska jednoduchým spôsobom zabezpečovania stravovania zamestnancov, administratíva systému stravných lístkov si vyžaduje vynakladanie nemalých časových, personálnych a aj finančných nákladov zo strany zamestnávateľa a stravovacieho zariadenia.

3. Systém je náchylný na kartelové dohody a neobmedzené poplatky

Stravenkovým spoločnostiam v minulosti Protimonopolný úrad uložil vysoké pokuty z dôvodu kartelovej dohody. Bolo to v roku 2016 a spolu výška uložených pokút dosiahla 2 982 351 eur. Zároveň v tom čase úrad odporúčal, aby vláda zrušila súčasný systém stravných lístkov. Hlavným dôvodom podľa vtedajšieho podpredsedu Protimonopolného úradu bolo, že hospodárska súťaž na trhu so stravnými lístkami úplne zlyhala a tento trh je aj do budúcna veľmi náchylný na ďalšie kartely.

Zároveň pri stravovacích zariadeniach alebo obchodoch s potravinami žiadny predpis neustanovuje maximálnu výšku provízie, ktorú si od nich za refundáciu (preplatenie) stravných lístkov môže pýtať stravenková spoločnosť, čo môže viesť k neúmerným sprostredkovateľským províziám.

4. Obmedzovanie slobody zamestnancov

Zamestnanci sa nemôžu slobodne rozhodnúť, kde pôjdu obedovať, pretože nie každá reštaurácia stravné lístky akceptuje.

5. Časovo obmedzená platnosť stravných lístkov

Prívrženci vytvorenia peňažnej alternatívy ku gastrolístkom poukazujú aj na skutočnosť, že ak zamestnanec do skončenia platnosti všetky stravné lístky neminie, prepadnú. Z tejto situácie profituje stravenková spoločnosť.

6. Teplé jedlo neznamená automaticky zdravú stravu

Zástancovia stravných lístkov argumentujú zdravotnými dopadmi. Na jednej strane pracujú s predpokladom, že bez gastrolístkov sa ľudia budú v menšej miere stravovať v reštauráciách, na strane druhej ignorujú skutočnosť, že v okolí pracoviska môžu byť iba stravovacie zariadenia, ktoré kvalitou podávaných jedál nemusia vyhovovať zdravému životnému štýlu zamestnancov. Gastrolístky neznamenajú automaticky zdravé stravovanie a teplý obed. „Keďže v našej firme ľudia pracujú najmä fyzicky, je teplá strava nielen pre ich zdravie, ale aj pracovný výkon podľa môjho názoru veľmi dôležitá. Odkedy sme nahradili gastrolístky dovozom teplej stravy do firmy, máme spokojnejších zamestnancov,“ hovorí pre Podnikajte.sk Róbert Kováč z banskoštiavnickej firmy FALCO.

V Českej republike je ohľadom stravovania zamestnancov všetko úplne inak

Ak sa pozrieme na zabezpečovanie stravovania pre zamestnancov zo strany zamestnávateľa v Českej republike, zistíme zásadné odlišnosti.

Stravovanie zamestnancov v Česku upravuje § 236 zákona č. č. 262/2006 Sb., zákoník práce v znení neskorších predpisov. Tento paragraf je však veľmi krátky. Dôvodom je, že v Česku zamestnávateľ nie je povinný zabezpečovať stravovanie svojim zamestnancom. Je povinný stravovanie len umožniť, čo znamená napríklad to, že im musí poskytnúť prestávku na obed.

V Česku je zamestnávateľ povinný poskytnúť zamestnancom stravovanie len vtedy, ak sa to dohodne v kolektívnej zmluve medzi zamestnávateľom a zástupcami zamestnancov alebo sa pre to zamestnávateľ rozhodne sám. Napriek tomu mnoho zamestnávateľov v Česku svojim zamestnancom na stravu prispieva dobrovoľne. Ide o veľmi žiadaný benefit pracovníkov a je tiež lákadlom v boji zamestnávateľov o zamestnancov.

Napriek tomu, že stravovanie zamestnancov v Česku nie je povinné, ak sa im zamestnávateľ rozhodne na stravu prispievať, má rovnaké tri možnosti ako na Slovensku. Čiže aj u našich západných susedov existuje možnosť zabezpečenia stravovania formou stravných lístkov. Aktuálne však česká vláda pomerne vážne uvažuje nad tým, že by v prvej fáze umožnila zamestnávateľom namiesto gastrolístkov poskytovať zamestnancom peňažné príspevky. V druhej fáze by mohli byť stravné lístky úplne zrušené.