Sadzby stravného (diéty) v roku 2020 sú upravené opatrením od júla 2019 a platiť by mali aj v roku 2021. Sadzba pre pásmo 5-12 hodín ovplyvňuje minimálnu výšku gastrolístka či daňové výdavky živnostníka a zamestnávateľa.

Sadzby stravného pre jednotlivé časové pásma platné v roku 2020 sú upravené opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 176/2019 Z. z. o sumách stravného. Mechanizmus na zvyšovanie súm stravného je uvedený v § 8 zákona č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov (ďalej len „zákon o cestovných náhradách“). Sumy stravného sa zvyšujú na základe údajov Štatistického úradu Slovenskej republiky o indexe cien jedál a nealkoholických nápojov v reštauračnom stravovaní. Zvýšenie súm stravného sa vykoná, ak rozdiel kumulatívneho indexu cien za príslušný kalendárny mesiac a hodnoty základne je najmenej 5 % (sumy stravného sa zvýšia o percento príslušného rozdielu). Posledné zvýšenie bolo vykonané k 1. júlu 2019.

Upozornenie: V súvislosti s pandémiou COVID-19 bolo zákonom č. 127/2020 Z. z. účinným od 21. mája 2020 stanovené, že uvedené automatické zvyšovanie stravného sa nebude uplatňovať až do 31. decembra 2021. V roku 2021 by mali preto platiť rovnaké sumy stravného, ako uvádzame v článku. Vláda však chystá zmeny v možnosti výberu medzi gastrolístkom a finančným príspevkom na stravovanie. Po schválení vás budeme o zmenách informovať.

Nezvyšovanie sumy až do 31.12.2021 platí aj pre sumu základnej náhrady. Viac informácií o základnej náhrade nájdete v článku Základná náhrada za 1 km pri použití motorového vozidla od 1.6.2019.

Aktuálne informácie o sadzbách stravného v roku 2021 nájdete v článku Stravné v roku 2021.

Sadzby stravného pri tuzemských pracovných cestách (diéty) v roku 2020

Zamestnanec na tuzemskej pracovnej ceste má nárok okrem iných cestovných náhrad podľa zákona o cestovných náhradách aj nárok na stravné, a to za každý kalendárny deň pracovnej cesty, ak je jej trvanie viac ako 5 hodín. Viac informácií platných aj pre rok 2020 nájdete v článku Cestovné náhrady v roku 2019.

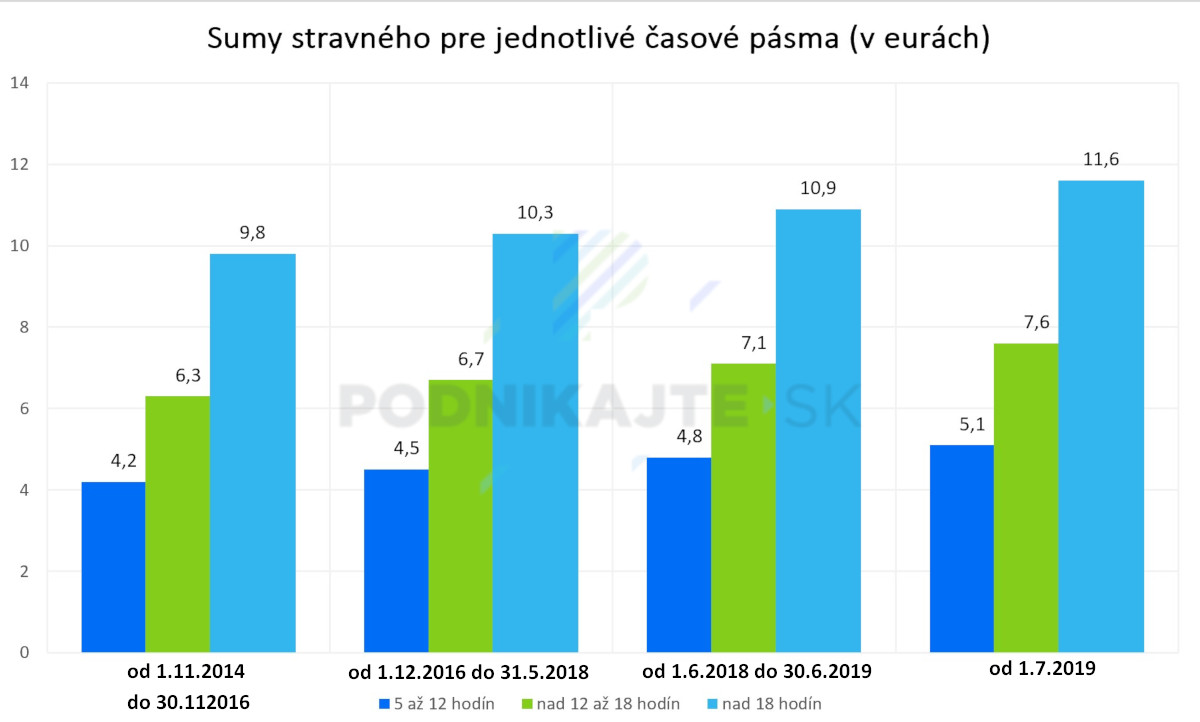

Od 1. júla 2019, t.j. aj v roku 2020 sú platné nasledovné sadzby stravného pre tuzemské pracovné cesty pre jednotlivé časové pásma:

| Účinnosť | Časové pásmo | ||

|---|---|---|---|

| 5 – 12 hod. | 12 – 18 hod. | nad 18 hod. | |

| v roku 2020 (od 1.7.2019) | 5,10 € | 7,60 € | 11,60 € |

Vývoj sadzieb stravného od roku 2014 po súčasnosť ilustruje nasledujúci graf.

Sadzba stravného pre prvé časové pásmo je dôležitá aj pre ďalšie veličiny. Ovplyvňuje maximálnu výšku daňového výdavku na stravovanie u podnikateľa – fyzickej osoby (napr. živnostníka), maximálnu výšku daňového výdavku u zamestnávateľa, ako aj minimálnu hodnotu gastrolístka.

Prehľad poplatkov za stravné lístky, ale aj aké alternatívy má zamestnávateľ, nájdete v článku Poplatky za nákup stravných lístkov.

Stravné podnikateľa (živnostníka) v roku 2020

Zákon o dani z príjmov uznáva za daňové výdavky stravné vynaložené daňovníkom s príjmami podľa § 6 ods. 1, 2 (príjmy z podnikania a samostatnej zárobkovej činnosti, teda napríklad živnostníkom) za každý odpracovaný deň v kalendárnom roku, najviac v rozsahu a vo výške ustanovených na kalendárny deň pre časové pásmo 5 až 12 hodín podľa zákona č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov. V roku 2020 ide teda o sumu 5,10 € za každý odpracovaný deň.

Sumu daňového výdavku na stravné do výšky maximálne 5,10 € za deň si môže podnikateľ uplatniť len vtedy, ak mu súčasne nevzniká nárok na príspevok na stravovanie v súvislosti s výkonom závislej činnosti, nemá ako zamestnanec nárok na stravné pri pracovnej ceste podľa zákona o cestovných náhradách alebo neuplatňuje výdavky na stravovanie v súvislosti s výkonom činnosti vykonávanej na inom mieste, ako je táto pravidelne vykonávaná.

Zároveň je potrebné splniť nasledujúce podmienky:

- výdavky na stravovanie sú preukázateľne vynaložené na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov – preukaznosť zabezpečí podnikateľ (napr. živnostník) dokladom o nákupe stravných lístkov, príp. stravovacích poukážok, faktúrou vystavenou stravovacím zariadením, dokladom z eKasy o zakúpení hlavného jedla; preukázať je tiež potrebné, že šlo o odpracovaný deň;

- výdavky sú zaúčtované v účtovníctve daňovníka alebo zaevidované v evidencii daňovníka.

Ak si podnikateľ v určitý deň, kedy pracuje, zakúpi hlavné jedlo za menej ako 5,10 €, napr. za 4,50 €, do daňových výdavkov si môže uplatniť sumu 4,50 €. Naopak, ak si v iný odpracovaný deň zakúpi jedlo napr. za 6 €, do daňových výdavkov si môže uplatniť maximálne sumu 5,10 €.

Príspevok na stravné zamestnancov v roku 2020

Daňovými výdavkami sú príspevky na stravovanie zamestnancov poskytované za podmienok ustanovených v Zákonníku práce. Zo Zákonníka práce vyplýva pre zamestnávateľa povinnosť poskytovať zamestnancovi príspevok na stravovanie, a to:

- vo výške najmenej 55 % z ceny jedla,

- najviac za každé jedlo do výšky 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 – 12 hodín. Maximálna suma daňovo uznaných výdavkov od 1. júla 2019, teda aj v roku 2020, je 2,81 € (55% zo sumy 5,10 €).

Minimálna výška stravovacích poukážok (gastrolístkov) v roku 2020

Zákonník práce ustanovuje minimálnu hodnotu stravovacej poukážky (gastrolístku), ktorá musí predstavovať najmenej 75 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín, teda hodnota stravovacej poukážky od 1. júla 2019, teda aj v roku 2020, musí predstavovať najmenej 3,83 € (75% zo sumy 5,10 €).

Sadzby stravného pri zahraničných pracovných cestách v roku 2020

Pri zahraničnej pracovnej ceste zamestnancovi patrí za každý kalendárny deň zahraničnej pracovnej cesty za podmienok ustanovených zákonom o cestovných náhradách stravné v eurách alebo v cudzej mene. Stravné v cudzej mene je ustanovené v závislosti od času trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky v kalendárnom dni, pričom čas trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky je rozdelený na časové pásma do 6 hodín vrátane, 6 až 12 hodín a nad 12 hodín.

Ak zahraničná pracovná cesta mimo územia Slovenskej republiky trvá v kalendárnom dni:

- do 6 hodín vrátane, patrí zamestnancovi stravné vo výške 25 % zo základnej sadzby stravného,

- nad 6 hodín až 12 hodín, patrí zamestnancovi stravné vo výške 50 % zo základnej sadzby stravného,

- nad 12 hodín, patrí zamestnancovi stravné v sume základnej sadzby stravného.

Viac

informácií a sadzby stravného pre jednotlivé krajiny nájdete v článku

Stravné

(diéty) – zahraničné pracovné cesty 2019, informácie sú aktuálne aj pre rok

2020.