Otázku, či prejsť zo živnosti na s.r.o., si už položilo niekoľko živnostníkov. Napriek tomu, že posudzovať výhodnosť či nevýhodnosť je nevyhnutné vždy individuálne, zhrnuli niekoľko zovšeobecnených dôvodov aj s ukážkou na príkladoch.

Kedy živnostník uvažuje nad prechodom na s.r.o.

Podnikateľ, ktorý podniká ako fyzická osoba formou živnosti, sa najčastejšie začne zaoberať otázkou, či by nebolo pre neho výhodnejšie prejsť na podnikanie prostredníctvom s.r.o. vtedy, ak u neho nastanú niektoré z nasledujúcich skutočností:

- platí (alebo hrozia) vysoké zdravotné a sociálne odvody,

- jeho podnikanie výrazne rastie,

- chce vyzerať lepšie pred obchodnými partnermi,

- zvažuje, že do podnikania priberie spoločníka alebo investora.

Prechodom na s.r.o. vaše odvody môžu klesnúť, ale nemusia

Azda najčastejším dôvodom, pre ktorý si živnostníci kladú otázku, či by nebolo vhodné prejsť na s.r.o., je skutočnosť, že platia vysoké zdravotné a sociálne odvody. Je pravdou, že prechodom na s.r.o. je možné dosiahnuť, aby výška zdravotných a sociálnych odvodov podnikateľa bola v určitých prípadoch nižšia ako v prípade živnosti. Avšak sú s tým spojené aj ďalšie súvislosti, od ktorých sa táto skutočnosť odvíja a predovšetkým to, aký druh príjmu chcete vo svojej s.r.o. poberať (trvalý pracovný pomer, dohoda o práci vykonávanej mimo pracovného pomeru, odmena za výkon funkcie konateľa, podiely na zisku a podobne) a aká má byť jeho výška. Výška zdravotných a sociálnych odvodov v závislosti od týchto faktorov môže a nemusí byť nižšia ako v prípade živnosti.

TIP: Chystáte sa zakladať s.r.o.? Využite naše služby a nechajte si založiť s.r.o. na kľúč alebo si vyberte z našich už predzaložených ready-made spoločností.

Živnostník prechodom na s.r.o. prestane ručiť za záväzky svojim osobným majetkom

Ďalším dôvodom, pre ktorý je vhodné uvažovať nad prechodom zo živnosti na s.r.o., je nárast podnikania. Ak živnostníkovi rastie podnikanie, zodpovedá tomu spravidla nielen zvyšovanie príjmov a majetku, ale aj zvyšovanie záväzkov a zodpovednosti za celé podnikanie. Živnostník ručí za záväzky vyplývajúce zo svojho podnikania celým svojim majetkom a teda aj osobným, ktorý nemá zahrnutý do podnikania, ako je napríklad nehnuteľnosť v bezpodielovom spoluvlastníctve manželov. Prechodom na s.r.o. prechádza ručenie za záväzky len na spoločnosť a za ich porušenie nemôže byť siahnuté na osobný majetok jej spoločníka.

Iným dôvodom prechodu zo živnosti na s.r.o. je zlepšenie imidžu pred obchodnými partnermi. V očiach verejnosti je dôveryhodnejšie vnímaný podnikateľ, ktorý podniká prostredníctvom s.r.o. ako podnikateľ, ktorý podniká ako živnostník. A to isté platí aj v prípade pohľadu obchodných partnerov. Ďalším častým dôvodom prechodu zo živnosti na s.r.o. je, že živnostník už nechce podnikať sám, ale s inou osobou alebo do jeho podnikania má záujem vstúpiť investor. Je pravdou, že živnostník by s inou osobou mohol podnikať na základe zmluvy o združení, ale v tom prípade je v nej potrebné veľmi detailne upraviť podmienky spolupráce oboch účastníkov, čo môže byť pomerne komplikované aj z daňového hľadiska. Prechod na s.r.o. spoločné podnikanie viacerých osôb výrazne zjednodušuje.

Výhoda podnikania prostredníctvom živnosti alebo s.r.o. závisí od niekoľkých faktorov

Pravdepodobne každého živnostníka uvažujúceho nad prechodom na s.r.o. bude zaujímať daňovo-odvodové zaťaženie tejto formy podnikania a to, aká výška disponibilného príjmu mu v konečnom dôsledku zostane. Daňovo-odvodové zaťaženie živnosti a s.r.o. sa pritom odvíja od mnohých faktorov, ktoré je potrebné brať do úvahy. Pred tým, než sa týmto faktorom budeme venovať, je dôležité zdôrazniť, že legislatíva upravujúca daň z príjmov, zdravotné poistenie a sociálne poistenie sa veľmi často mení a preto by tieto aspekty nemali byť jediným dôvodom prechodu zmeny právnej formy podnikania.

Daňové zaťaženie príjmov zo živnosti a príjmov z s.r.o.

Z pohľadu dani z príjmov je rozdiel medzi živnosťou a s.r.o. v niekoľkých zásadných skutočnostiach. Pri zisťovaní základu dane z príjmov sa v prípade s.r.o. vychádza zo skutočných nákladov a obchodná spoločnosť musí povinne viesť podvojné účtovníctvo. Na druhej strane, živnostník si môže uplatňovať aj paušálne výdavky ako 40 % percent z príjmov (najviac 5 040 eur ročne) a ak si chce uplatňovať skutočné výdavky, môže viesť daňovú evidenciu, jednoduché účtovníctvo alebo podvojné účtovníctvo. Odlišný je aj spôsob zdaňovania zisku živnostníka a zisku s.r.o. Zatiaľ čo si živnostník môže uplatniť nezdaniteľné časti základu dane na daňovníka a daňový bonus, s.r.o. takúto možnosť nemá. Okrem toho, sadzba dane z príjmov živnostníka je 19 % a z tej časti základu dane, ktorá presahuje 176,8-násobok platného životného minima, je sadzba dane z príjmov 25 %. V prípade s.r.o. sa celý základ dane z príjmov zdaňuje 22 % sadzbou dane z príjmov a s.r.o. môže dokonca platiť aj minimálnu daň z príjmov, tzv. daňovú licenciu.

Odvodové zaťaženie príjmov zo živnosti a príjmov z s.r.o.

Živnostníkovi sa z jeho základu dane transformovaného na vymeriavací základ, ktorého výška sa v zásade odvíja od jeho príjmov a výdavkov, vypočítava aj zdravotné a sociálne poistenie. Výška zdravotných a sociálnych odvodov závisí aj od toho, či sa jedná o začínajúceho živnostníka, aké vysoké príjmy dosiahol, či okrem príjmov zo živnosti ešte niekde pracuje a môžu sa na neho vzťahovať aj minimálne zdravotné a sociálne odvody, o čom sa viac dočítate v článku Odvody SZČO (živnostníkov) do Sociálnej poisťovne a zdravotnej poisťovne od 1. 1. 2016 . V prípade spoločnosti je situácia iná v tom zmysle, že zisk, ktorý si podnikateľ nechá z s.r.o. vyplatiť, síce nepodlieha dani z príjmov, ale podlieha zdravotným odvodom vo výške 14 %. Okrem toho, s.r.o. nemôže vyplácať podiely na zisku v priebehu roka, ale až po jeho skončení na základe schválenej účtovnej závierky a rozhodnutia valného zhromaždenia.

Z s.r.o. nie je možné v priebehu roka poberať podiely na zisku ani zálohu na podiely na zisku

Problémom v s.r.o. je, že počas roka podnikateľ žiadne podiely na zisku takýmto spôsobom nezíska. Pre zabezpečenie pravidelného príjmu je najčastejším spôsobom, že podnikateľ uzatvorí s vlastnou spoločnosťou trvalý pracovný pomer, dohodu o práci vykonávanej mimo pracovného pomeru alebo si bude vyplácať pravidelnú alebo nepravidelnú odmenu za výkon funkcie konateľa, prípadne kombinácia týchto príjmov. Všetky tieto formy poberania príjmu sa spájajú s rôznym spôsobom výpočtu dane z príjmov a rôznym odvodovým zaťažením, ktoré platí samotná fyzická osoba aj právnická osoba za ňu ako zamestnávateľ. Okrem toho je veľmi dôležitým faktorom výška tohto príjmu, ktorú si v zásade určuje sám podnikateľ. Ak je vysoký, budú sa z neho platiť aj vyššie odvody a daň z príjmov a naopak, ak je tento príjem nízky, bude podliehať nižšiemu daňovému a odvodovému zaťaženiu. Zvyšok, teda výsledný zisk s.r.o., si môže spoločník rozdeliť a odvedie sa z neho len zdravotné poistenie vo výške 14 %.

Porovnanie živnosti a s.r.o. z hľadiska čistého príjmu podnikateľa

Ako je zrejmé z predchádzajúceho textu, výška dane z príjmov, zdravotného a sociálneho poistenia pri príjmoch zo živnosti a z s.r.o. sa odvíja od mnohých faktorov. Vzhľadom na to nie je možné vysloviť všeobecný záver, kedy sa živnostníkovi oplatí prejsť na s.r.o. Každý prípad je potrebné posudzovať individuálne predovšetkým podľa toho, aká je výška celkových príjmov, výdavkov a akým spôsobom si ich živnostník uplatňuje. Na druhej strane toto posúdenie rovnako závisí aj od toho, či podnikateľ chce zo svojej s.r.o. už v priebehu roka poberať vysoké alebo nízke príjmy a v akej forme, alebo si ich väčšiu časť nechá vyplatiť v podobe podielov na zisku po skončení roka.

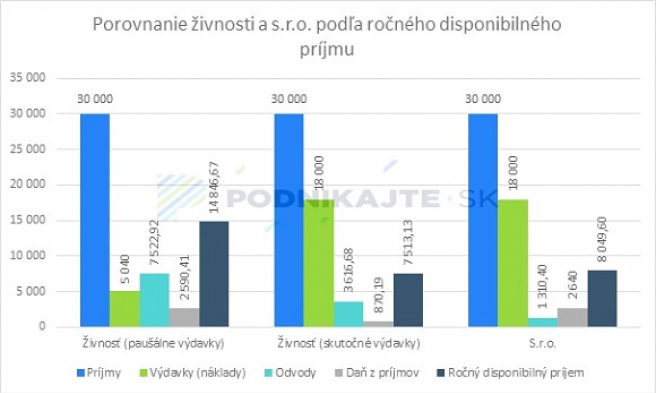

V nižšie uvedenej tabuľke preto prezentujeme veľmi zjednodušené porovnanie podnikania prostredníctvom živnosti a s.r.o. zamerané na ročný disponibilný príjem. Porovnávame živnostníka, ktorý si uplatňuje paušálne výdavky a živnostníka, ktorý si uplatňuje skutočné výdavky s podnikaním formou s.r.o. V prípade živností vychádzame zo zjednodušenia pri platení zdravotných a sociálnych odvodov, ktoré sa z daného príjmu platia až neskôr. Vo výpočte vychádzame z ich výšky, akú by za súčasnej legislatívy zo svojho vymeriavacieho základu platil živnostník vtedy, keby takéto príjmy a výdavky dosahoval niekoľko rokov za sebou. Pri s.r.o. uvažujeme, že podnikateľ si v priebehu roka žiadny príjem vyplácať nebude, ale po skončení daného roka si nechá vyplatiť celý zisk. Ak by si takýto príjem chcel vyplácať, naskytuje sa množstvo alternatív, ktoré by ročný disponibilný príjem podnikateľa z s.r.o. zásadne ovplyvnili.

| Položka | Živnosť (paušálne výdavky) | Živnosť (skutočné výdavky) | S.r.o. |

| Príjmy (výnosy) | 30 000 | 30 000 | 30 000 |

| Výdavky (náklady) | 5 040 | 18 000 | 18 000 |

| Zdravotné a sociálne poistenie (nezahrnuté vo výdavkoch) | 7 522,92 (2 351,52 + 5 171,40) | 3 616,68 (1 130,52 + 2 486,16) | - |

| Výsledok hospodárenia (základ dane) | 17 437,08 | 8 383,32 | 12 000 |

| Nezdaniteľná časť základu dane na daňovníka | 3 803,33 | 3 803,33 | - |

| Základ dane znížený o nezdaniteľnú časť základu dane | 13 633,75 | 4 579,99 | - |

| Sadzba dane z príjmov | 19% | 19% | 22% |

| Daň z príjmov | 2 590,41 | 870,19 | 2640 |

| Zisk po zdanení | 14 846,67 | 9 360 | |

| Zdravotné odvody zo zisku | - | - | 1 310,40 |

| Ročný disponibilný príjem | 14 846,67 | 7 513,13 | 8 049,60 |

Ako je možné vidieť z výsledkov prepočtu, ak by bola výška príjmov 30 000 eur, najvyšší ročný disponibilný príjem by podnikateľ dosiahol vtedy, ak by mal živnosť a uplatňoval by si paušálne výdavky. Takémuto živnostníkovi by sa neoplatilo prejsť na s.r.o. Je však takmer isté, že tento živnostník si uplatňuje paušálne výdavky práve pre to, že uplatňovanie paušálnych výdavkov je pre neho výhodné z dôvodu, že jeho skutočné výdavky nedosahujú ani sumu 5 040 eur. Ak by bola situácia iná v tom, že živnostník by mal skutočné výdavky na úrovni 18 000 eur a neoplatilo by sa mu uplatňovať paušálne výdavky, bolo by pre neho výhodnejšie prejsť na s.r.o., kde by jeho ročný disponibilný príjem bol vyšší . Avšak len za predpokladu, že by si celý príjem vyplácal len ako podiel na zisku. Ak by chcel nejaký príjem poberať aj počas roka, výsledky by sa mohli zmeniť, ale to by záviselo hlavne od druhu a výšky tohto príjmu.

Výhody prechodu zo živnosti na s.r.o.

Najväčšou výhodou prechodu zo živnosti na s.r.o. môže byť za určitých okolností to, že podnikateľovi zostane väčší disponibilný príjem, ako by mu zostal v prípade živnosti po zaplatení zdravotných a sociálnych odvodov a dane z príjmov. Za ďalšiu pomerne podstatnú výhodu podnikania formou s.r.o. v porovnaní so živnosťou je možné považovať, že za všetky záväzky vyplývajúce z podnikania ručí iba spoločnosť do výšky svojho majetku a nie jej spoločník. Rozdiel je aj v prípade daňového a odvodového zaťaženia zisku. Zisk vyplatený s.r.o. nepodlieha dani z príjmov, ale 14 % zdravotným odvodom. Živnostník zo zisku v konečnom dôsledku zaplatí daň z príjmov a budú sa mu z neho vypočítavať aj zdravotné a sociálne odvody.

Nevýhody prechodu zo živnosti na s.r.o.

Na druhej strane, prechod zo živnosti na s.r.o. so sebou nesie aj niekoľko nevýhod. V prvom radebudete potrebovať nejaké peniaze na samotné založenie s.r.o. v podobe minimálneho vkladu do základného imania vo výške 5 000 eur a návrhu na zápis spoločnosti do obchodného registra vo výške 300 eur. Živnostník si môže uplatňovať aj paušálne výdavky alebo si môže vybrať, či bude viesť daňovú evidenciu alebo ktorúkoľvek sústavu účtovníctva. S.r.o. si musí povinne uplatňovať skutočné výdavky vedením podvojného účtovníctva, čo spravidla so sebou nesie aj zvýšené náklady na jeho vedenie . Nevýhodou prechodu zo živnosti na s.r.o. je aj to, že na s.r.o. sa vzťahujú aj ustanovenia o minimálnej dani z príjmov, tzv. daňovej licencii. S daňovou oblasťou súvisí aj to, že s.r.o. si nemôže znížiť základ dane o nezdaniteľné časti základu dane a daňovú povinnosť si nemôže znížiť o daňový bonus.

Bližšie sa o výhodách a nevýhodách živnosti a s.r.o. vrátane porovnania týchto foriem podnikania dočítate v článku Porovnanie živnosti a s.r.o. v roku 2016 .