Kedy treba odviesť DPH, ako sa rieši registrácia na daň a čo platí ohľadom zrážkovej dane či uznateľnosti výdavkov?

Podnikatelia často nakupujú digitálne služby zo zahraničia (EÚ aj tretie krajiny), pričom dnes je obľúbené využívanie AI nástrojov (Chat GPT, Gemini a ďalšie). S cieľom získať kvalitnejšie výstupy si kupujú predplatné. Často si ale neuvedomujú, aké daňové a účtovné povinnosti im v tejto súvislosti vznikajú. V čom sa líšia, ak ide o platiteľa a ak o neplatiteľa DPH, čo si všímať na faktúre a čo platí pri zrážkovej dani či daňovej uznateľnosti výdavku, priblížila Vladimíra Mačuhová, daňová poradkyňa spoločnosti Flatiron Tax.

Povinnosť pri kúpe digitálnej služby: riešenie DPH

Aké daňové povinnosti súvisia s nákupom digitálnej služby zo zahraničia (napr. predplatné AI nástroja či softvéru)?

Kľúčovou je povinnosť odviesť DPH v SR prostredníctvom tzv. samozdanenia (angl. reverse charge). Zahraničný dodávateľ DPH neúčtuje, slovenský odberateľ (podnikateľ) ju vypočíta a odvedie sám.

Týka sa samozdanenie aj neplatiteľov DPH?

Nákup digitálnej služby zo zahraničia zakladá daňové povinnosti každému podnikateľovi – aj platiteľovi, aj neplatiteľovi DPH.

Poznámka: V tomto článku pod pojmom podnikateľ rozumieme fyzickú osobu – podnikateľa (napr. živnostníka alebo SZČO) ako aj obchodnú spoločnosť (napr. s. r. o. alebo a. s.).

Líšia sa daňové povinnosti, ak ide o nástroj fakturovaný z EÚ a ak z tretích krajín?

Či ide o dodávateľa z EÚ, alebo z tretej krajiny (ako USA), povinnosť samozdaniť platí v oboch prípadoch. Rozdiely sú skôr v detailoch - napr. dodávatelia z tretích krajín často nemajú IČ DPH, niektoré štáty DPH vôbec nepoznajú.

K DPH povinnostiam sa pridáva správne zaúčtovanie, vrátane kurzových rozdielov pri faktúrach v cudzej mene a časového rozlíšenia nákladov, a v niektorých prípadoch aj povinnosť zraziť daň podľa zákona o dani z príjmov.

ChatGPT a ďalšie AI nástroje: ako funguje samozdanenie?

Ak sa zameriame na AI nástroje, ako ChatGPT, ktorý je pomerne rozšírený a fakturovaný spoločnosťou sídliacou v USA – čo platí v súvislosti s DPH?

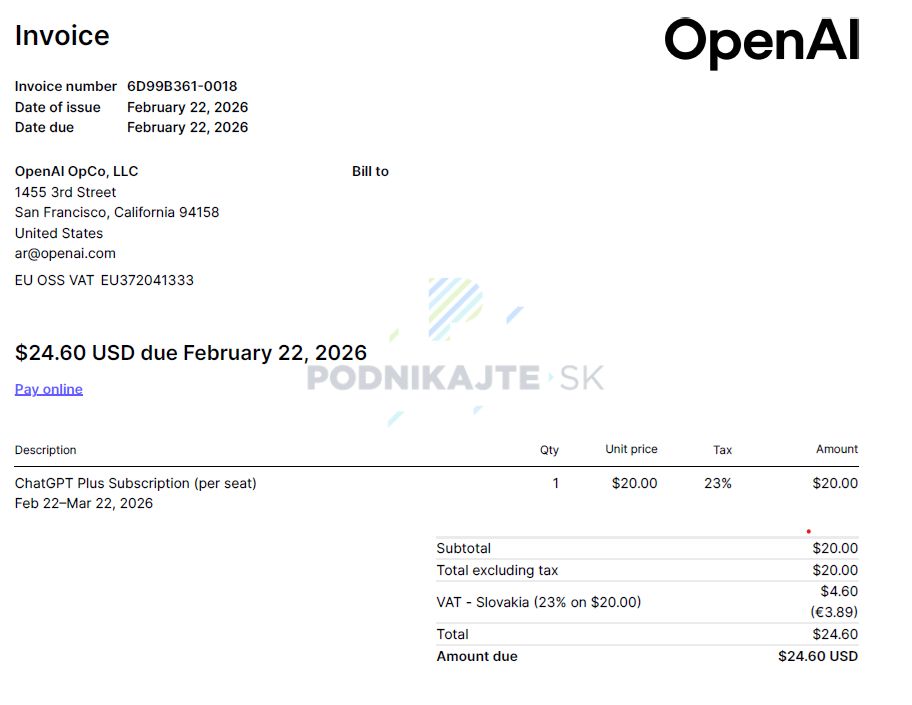

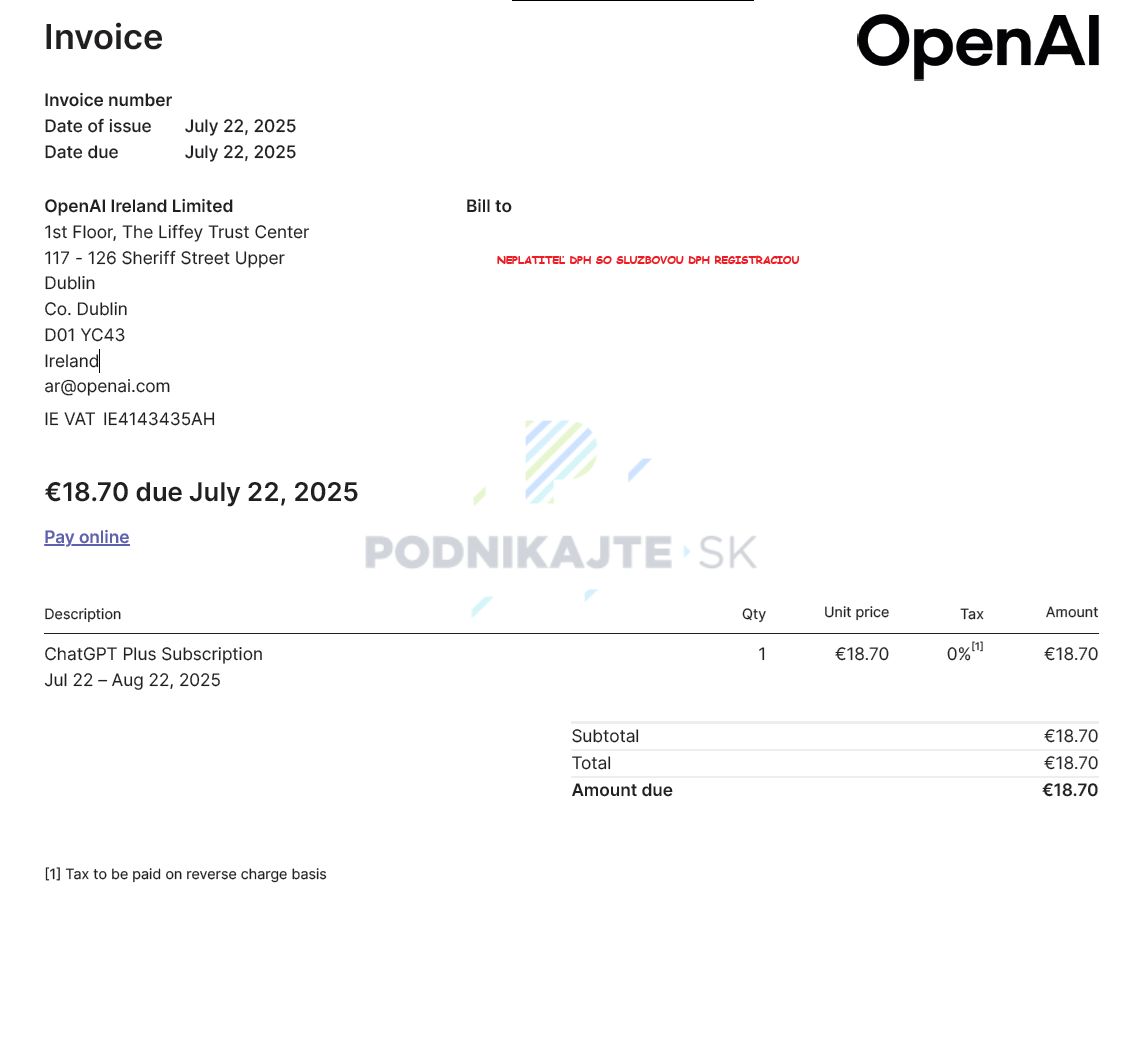

Faktúry od OpenAI, či už z USA alebo z írskej entity, často prichádzajú s upozornením „Tax to be paid on reverse charge basis" (Daň je splatná na báze samozdanenia). To je jasný signál, že DPH musí odviesť odberateľ v SR. Povinnosť odviesť DPH však vzniká, aj keď na faktúre z USA toto upozornenie chýba. Sadzba je 23 % zo základu dane, t. j. sumy na faktúre prepočítanej na eurá.

Ako bude postupovať platiteľ DPH a ako neplatiteľ DPH?

Platiteľ DPH odvedie 23 % DPH v daňovom priznaní. Zároveň si môže tú istú DPH odpočítať, ak mu vzniká nárok na odpočítanie dane. Výsledkom je, že DPH je pre neho neutrálna a skutočným nákladom je len základ dane, t. j. suma služby.

Neplatiteľ DPH odvádza 23 % DPH bez možnosti odpočtu. To znamená, že predplatné ho vyjde o 23 % drahšie, ako je suma na faktúre.

Líši sa v niečom situácia, ak ide o živnostníka – neplatiteľa DPH, ktorý si uplatňuje paušálne výdavky?

Živnostník (neplatiteľ DPH) s paušálnymi výdavkami má rovnaké DPH povinnosti ako iný neplatiteľ DPH. Paušál rieši len daň z príjmov, nie DPH. Tá je samostatnou povinnosťou a paušál ju neovplyvňuje.

Sídlo dodávateľa: EÚ vs tretie krajiny

Ako konkrétne by sa líšili tieto povinnosti, ak by bol dodávateľ usídlený v EÚ?

Pri dodávateľovi z EÚ je potrebné, aby sa neplatiteľ DPH zaregistroval podľa § 7a zákona o DPH pred prijatím služby. Daňový úrad pridelí IČ DPH do 10 dní. Následne je dôležité oznámiť pridelené IČ DPH aj zahraničnému dodávateľovi, ktorý ho uvedie na vystavenej faktúre a vo svojom súhrnnom výkaze. Prostredníctvom súhrnného výkazu sa následne zabezpečuje kontrola, či bola daň v SR riadne odvedená. Odberateľ – slovenský podnikateľ podá daňové priznanie, v ktorom službu samozdaní a uhradí daň.

Pri dodávateľovi z tretieho štátu (napr. z USA) platí taktiež povinnosť samozdaniť dodanie služby a odviesť DPH. Podnikateľ podá daňové priznanie k DPH (podľa § 78 ods. 3 zákona o DPH), v ktorom sa označí ako iná osoba neregistrovaná pre daň, a na identifikáciu použije DIČ, teda daňové identifikačné číslo, ktoré má z titulu dane z príjmov. Pokiaľ je podnikateľ už registrovaný na DPH, použije pridelené IČ DPH číslo.

Registrovať sa ako platiteľ DPH je možné aj dobrovoľne. Kedy je to výhodné a kedy ide o povinnosť?

Vo všeobecnosti platí, čo sa týka registrácie ako platiteľa DPH podľa § 4 (pozn. red.: za klasického platiteľa DPH, nie len za osobu registrovanú pre DPH z rôznych dôvodov, napr. pri nákupe služieb zo zahraničia), že od januára 2025 platí dvojstupňový systém. Ak obrat v prebiehajúcom kalendárnom roku presiahne 50 000 eur, podnikateľ sa stáva platiteľom DPH od 1. januára nasledujúceho roka. Ak však obrat presiahne 62 500 eur, stáva sa platiteľom DPH okamžite dosiahnutím tohto obratu.

Dobrovoľná registrácia pred dosiahnutím obratu sa oplatí napríklad vtedy, keď má podnikateľ významné vstupy zaťažené DPH a chcel by si DPH na vstupe odpočítavať, napríklad aj pri nákupe spomínaných digitálnych služieb. Registrácia podľa § 7a však nárok na odpočítanie DPH neumožňuje, to je dôležitý rozdiel.

Predplatné za AI nástroje – ako čítať faktúru?

Kedy vzniká daňová povinnosť v prípade predplatného za AI nástroje?

Predplatné AI nástroja sa považuje za opakovane poskytovanú službu (§ 19 ods. 3 zákona o DPH), pri ktorej vzniká daňová povinnosť najneskôr posledným dňom obdobia, na ktoré sa platba vzťahuje. V praxi sa predplatné uhrádza spravidla prvý deň fakturovaného obdobia. Napríklad, ak úhrada prebehne 1. januára na obdobie 1. - 31. januára, potom je z praktického hľadiska najjednoduchšie dátum vzniku daňovej povinnosti umiestniť na deň úhrady.

Tento princíp vychádza zo slovenského zákona o DPH a platí pre odberateľa platiaceho DPH v režime samozdanenia.

Čo v prípade zaplatenia preddavku pred dodaním služby?

Vtedy daňová povinnosť vzniká už dňom úhrady. Pokiaľ je faktúra vystavená v cudzej mene, je potrebné základ dane prepočítať na eurá kurzom ECB vyhláseným v deň predchádzajúci vzniku daňovej povinnosti.

Je v poriadku, ak je na faktúre vyčíslená zahraničná DPH?

Pokiaľ je na faktúre vyčíslená zahraničná DPH namiesto aplikácie režimu „reverse charge“, vo väčšine prípadov ide o nesprávny postup, hoci existujú situácie, keď je uplatnenie zahraničnej DPH správne, napríklad pri ubytovacích službách alebo iných službách, pri ktorých sa miesto dodania určuje podľa osobitných pravidiel.

Čo znamená, ak je na faktúre uvedené EU OSS VAT číslo s predponou EU?

Číslo ako EU12345678 na faktúre signalizuje, že dodávateľ je registrovaný v systéme OSS (z angl. One Stop Shop). Ide o mechanizmus, ktorý umožňuje dodávateľom, ktorí nemajú v EÚ sídlo ani prevádzkareň, odvádzať DPH za predaje spotrebiteľom v celej EÚ cez jedno miesto registrácie, bez nutnosti registrovať sa v každom členskom štáte zvlášť. Používa sa teda pri tzv. B2C transakciách (z angl. business-to-consumer, t. j. obchodný vzťah medzi podnikateľom a súkromnou osobou).

Je toto číslo pre podnikateľa – odberateľa podstatné?

Pre podnikateľa je dôležité vedieť, že OSS slúži na predaje digitálnych služieb spotrebiteľom (B2C). Ak je odberateľom podnikateľ a oznámil dodávateľovi svoje IČ DPH, ide o B2B transakciu (z angl. business-to-business, t. j. obchodný vzťah medzi dvoma podnikateľskými subjektmi), transakciu a OSS sa neuplatňuje a faktúra má byť bez DPH s poznámkou reverse charge. Podnikateľ by teda faktúru s EU OSS číslom dostať vôbec nemal. Ak by ju omylom dostal, mal by ju reklamovať.

Čo z pohľadu DPH ovplyvní, ak pri nákupe služby z EÚ podnikateľ uvedie alebo neuvedie svoje IČ DPH?

Rozdiel je zásadný. Keď podnikateľ uvedie IČ DPH, dáva tým zahraničnému dodávateľovi najavo, že ide o B2B transakciu. Dodávateľ vystaví faktúru bez DPH a odberateľ samozdaní v SR. Platiteľ DPH si daň môže aj odpočítať (ak má nárok), takže je pre neho neutrálna.

Keď fyzická osoba pri objednaní digitálnych služieb IČ DPH neuvedie, signalizuje, že koná ako súkromná osoba a že ide o B2C transakciu. Dodávateľ registrovaný v OSS zaúčtuje 23 % DPH v sadzbe SR a zinkasuje ju od zákazníka. Táto daň putuje do SR cez OSS.

Tu treba rozlišovať dve situácie. Ak ide o skutočne o súkromnú spotrebu tejto fyzickej osoby, ktorá si nástroj kupuje na osobné účely, je B2C transakcia legitímna. Ak však osoba kupuje nástroj na podnikanie, mala by svoje IČ DPH dodávateľovi oznámiť, či už je platiteľom DPH, alebo len osobou registrovanou podľa § 7a.

Keď dodávateľ fakturuje DPH nesprávne

Musí podnikateľ platiť DPH na Slovensku aj vtedy, ak mu zahraničný dodávateľ už na faktúre účtuje DPH?

Záleží na situácii. Napríklad, ak slovenský podnikateľ neuviedol IČ DPH a dodávateľ uplatnil OSS, daň je odvedená do štátneho rozpočtu SR prostredníctvom OSS. Podnikateľ ju zaplatil v cene, ale nemôže si ju odpočítať, čo je nevýhodné. Daň už druhýkrát neodvádza cez svoje vlastné daňové priznanie, pretože by išlo o dvojité zdanenie tej istej transakcie. Avšak, tento postup, ako sme spomínali, nie je správny.

Iná situácia nastáva vtedy, keď zahraničný dodávateľ na faktúre za digitálne služby uplatní DPH podľa práva svojho štátu, napriek tomu, že slovenský podnikateľ uviedol svoje IČ DPH. Takýto postup je nesprávny a v rozpore s pravidlami EÚ. Pri B2B transakcii, kde odberateľ oznámil svoje IČ DPH, má byť faktúra vystavená bez DPH v reverse charge režime a miestom zdanenia je SR.

Čo v takom prípade robiť?

Podnikateľ by mal požiadať dodávateľa o opravu faktúry, prípadne aj o vrátenie DPH, ak sa už faktúra uhradila. Bez ohľadu na to, či opravená faktúra príde, slovenský platiteľ DPH je povinný daňovú povinnosť vysporiadať v SR, t. j. samozdaniť 23 % DPH a uviesť ju v daňovom priznaní. Čakanie na opravu faktúry ho tejto povinnosti nezbavuje.

Aké sankcie hrozia podnikateľom, ktorí si nesplnia povinnosti týkajúce sa DPH?

Od 1. januára 2026 platia nové, vyššie sadzby pokút. Za nepodanie daňového priznania k DPH hrozí pokuta od 100 eur až do 30 000 eur, po výzve správcu dane až do 60 000 eur.

Za každý deň omeškania s platbou dane beží úrok z omeškania, pričom zákon stanovuje minimálne 15 % ročne z dlžnej sumy.

Daňová uznateľnosť výdavkov na AI nástroje

Z hľadiska dane z príjmov – ak je nástroj využívaný nielen na prácu, ale aj na súkromné účely, môže ísť v 100 % miere o daňový výdavok firmy?

Daňovým výdavkom je podľa § 2 písm. i) zákona o dani z príjmov len výdavok vynaložený na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov. Ak sa AI nástroj používa čiastočne súkromne, do daňových výdavkov patrí len pomerná časť zodpovedajúca pracovnému využitiu.

Reálne využívanie nástroja teda nie je len formálna otázka. Pri daňovej kontrole môže správca dane požadovať preukázanie súvislosti s podnikaním. Odporúča sa mať internú politiku o využívaní AI nástrojov vo firme. V tomto smere sú však AI nástroje na tom podobne ako akýkoľvek iný softvér, počítač alebo iný majetok spoločnosti.

Avšak, živnostník uplatňujúci paušálne výdavky túto otázku pri výpočte dane z príjmov nerieši, keďže je predplatné automaticky zahrnuté v paušále.

Má podnikateľ nejaké ďalšie povinnosti, týkajúce sa napríklad zrážkovej dane?

Otázka zrážkovej dane pri platbách za softvér a SaaS (pozn. redakcie: model poskytovania softvéru) nástroje prešla na Slovensku od 1. januára 2026 výraznou zmenou. Ministerstvo financií SR vydalo usmernenie, v ktorom komunikovalo zmenený prístup SR k zdaňovaniu softvéru potom, čo Slovensko stiahlo svoju dlhoročnú výhradu k výkladu Modelovej zmluvy OECD.

Platby za štandardné SaaS predplatné, a teda také, kde zákazník len používa službu, vo väčšine prípadov (vrátane platieb do USA a Írska) zrážkovej dani nepodliehajú. Iný záver by mohol byť vtedy, keď dodávateľ nie je zo štátu, s ktorým má SR uzatvorenú zmluvu o zamedzení dvojitého zdanenia. Pri platbách do nezmluvných štátov môže dosiahnuť zrážková daň až 35 %.

Pred rokom 2026 bol prístup odlišný a v niektorých prípadoch vznikala povinnosť zraziť daň aj pri platbách, pri ktorých sa dnes už zrážková daň neuplatňuje. Dnes je situácia jednoduchšia, no pri neštandardných zmluvách alebo vyšších sumách odporúčame individuálnu konzultáciu s daňovým poradcom.

Ak by si podnikateľ nesplnil povinnosti v oblasti DPH, ovplyvní to uznanie výdavku na daň z príjmov?

Zákon o dani z príjmov nespája daňovú uznateľnosť výdavku s plnením DPH povinností. Predplatné za AI nástroj teda môže byť uznaným daňovým výdavkom aj v prípade, keď DPH nebola riadne odvedená. Napriek tomu existuje riziko, že pri daňovej kontrole dane z príjmov môže správca dane začať skúmať aj plnenie DPH povinností.

Kurzové rozdiely a účtovanie faktúr v cudzej mene

Na čo ďalšie si dať pozor pri účtovaní?

Faktúry za AI nástroje z USA sú často vystavené na úhradu v dolároch. Na účely DPH aj účtovníctva treba sumu prepočítať na eurá referenčným kurzom ECB platným v deň predchádzajúci dňu vzniku daňovej povinnosti, nie v deň skutočnej platby kartou, ak sú tieto dni odlišné.

Čo ak záväzok vznikne v inom kurze ako je neskôr uhradený?

Vtedy vzniká kurzový rozdiel. V podvojnom účtovníctve sa kurzová strata účtuje na účet 563 a kurzový zisk na 663, pričom oba sú daňovo „účinné“. V daňovom priznaní a kontrolnom výkaze sa sumy vždy uvádzajú v eurách.

Kedy je potrebné časové rozlíšenie nákladov

Je z účtovného hľadiska potrebné tieto náklady časovo rozlišovať?

Zákon o účtovníctve vyžaduje, aby náklady a výnosy boli zaúčtované do obdobia, s ktorým vecne a časovo súvisia. Ak predplatné pokrýva len jeden mesiac a nepresahuje cez koniec roka (resp. účtovného obdobia), časové rozlíšenie nie je potrebné.

Čo platí v prípade, že zúčtovacie obdobie prechádza cez zdaňovacie obdobie?

Ak faktúra prechádza do iného zdaňovacieho obdobia, napríklad od 15. decembra do 15. januára, vtedy časť nákladov (15.12. – 31.12.) patrí do bežného roka a zvyšok (1.1. – 15.1.) do nasledujúceho. Pri zaúčtovaní faktúry v podvojnom účtovníctve sa zaúčtuje decembrová časť priamo na nákladový účet a januárová na účet 381 – Náklady budúcich období. Na začiatku januára sa preúčtuje zostatok na príslušný nákladový účet.

Pri malých sumách môže platiť princíp materiálnosti. Ak rozdiel nemá vplyv na verný obraz účtovníctva, časové rozlíšenie nie je vždy nutné. Konkrétnejšie povedané, vo všetkých typoch účtovných jednotiek platí, že nevýznamný a stále sa opakujúci účtovný prípad nie je nutné časovo rozlišovať, pričom rozsah výnimky sa líši podľa veľkostnej kategórie.

Mikro účtovné jednotky sú od časového rozlišovania takýchto položiek oslobodené bez ďalších podmienok. Malé a veľké účtovné jednotky sú povinné náklady a výnosy zásadne časovo rozlišovať, no výnimku môžu uplatniť vtedy, ak ide o nevýznamný a stále sa opakujúci prípad týkajúci sa posledného a prvého mesiaca účtovného obdobia. Pre typické mesačné predplatné prechádzajúce z decembra do januára teda výnimka pri nevýznamnej sume platí pre všetky účtovné jednotky.

Pomôcť správne nastaviť procesy môže daňový poradca

Ak by ste to mali zhrnúť, čo by ste podnikateľom v súvislosti s používaním digitálnych nástrojov odporúčali, na čo nezabudnúť?

Digitálne nástroje sú dnes bežnou súčasťou podnikania a ich predplatné stojí v mnohých prípadoch významné čiastky. Ignorovanie daňových povinností sa potom skutočne nevypláca.

Správne nastavenie postupu na začiatku ušetrí komplikácie neskôr. Preto odporúčame obrátiť sa na daňového poradcu alebo účtovníka pri prvom nákupe digitálnej služby zo zahraničia. Rovnako je vhodné sa poradiť pri vyšších sumách platieb (kde môže vzniknúť otázka zrážkovej dane), alebo ak podnikateľ dostane faktúru s DPH namiesto „reverse charge“. Daňové pravidlá sa menia (napríklad zmeny v zdaňovaní softvéru od roku 2026) a profesionálna rada ho môže ochrániť pred zbytočnými sankciami alebo nákladmi.

Článok vznikol v spolupráci so Slovenskou komorou daňových poradcov (SKDP).

treba používať digitálneho poštára na odosielanie/prijímanie e-faktúry?")