v roku 2024")

Podrobný postup, ako podať daňové priznanie k dani z príjmov za rok 2023 (v roku 2024) online cez portál finančnej správy pre fyzické aj pre právnické osoby.

Povinnosť podať daňové priznanie k dani z príjmov ustanovuje daňovníkom zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“). Povinnosť podať daňové priznanie sa týka fyzických osôb podľa § 32 a právnických osôb podľa § 41 zákona o dani z príjmov. Daňové priznanie však majú povinnosť podať aj tí daňovníci, ktorí sú na tento úkon vyzvaní správcom dane. Množstvo článkov nájdete v téme Daňové priznanie za rok 2023.

Daňovníci, ktorí za rok 2023 podávajú daňové priznania k dani z príjmov, majú spravidla dve možnosti ako doručiť daňové priznanie správcovi dane – elektronicky alebo listinne.

Kto (ne)musí podávať daňové priznanie elektronicky (online)

Zákon č. 563/2009 Z. z. o správe daní – daňový poriadok (ďalej iba ako „daňový poriadok“) v § 14 ods. 1 presnejšie vymedzuje okruh daňovníkov, ktorí sú povinní komunikovať s finančnou správou zásadne elektronicky. Ide o týchto daňovníkov:

- fyzická alebo právnická osoba, ktorá je platiteľom dane z pridanej hodnoty,

- právnická osoba zapísaná v obchodnom registri (napr. obchodná spoločnosť),

- fyzická osoba – podnikateľ, registrovaný pre daň z príjmov (napr. živnostník alebo iná SZČO, ak aktívne vykonáva svoju podnikateľskú činnosť, alebo aj ak svoju činnosť pozastaví; ak živnostník zruší svoju živnosť, nepovažuje sa už za subjekt registrovaný pre daň z príjmov, a teda môže finančnej správe doručovať písomnosti aj v listinnej podobe),

- daňový poradca, advokát alebo iný zástupca za daňový subjekt, ktorého zastupuje pri správe daní (napr. ak je nezisková účtovná jednotka pri správe daní zastúpená daňovým poradcom, má jej daňový poradca povinnosť doručovať písomnosti finančnej správe elektronicky).

Ak by sa niektorý z uvedených daňovníkov rozhodol uskutočniť podanie daňového priznania v listinnej podobe (napriek jeho zákonnej povinnosti komunikovať so správcom dane elektronicky), nebude mu takéto podanie zo strany správcu dane akceptované a daňové priznanie sa bude považovať za nedoručené.

Elektronicky komunikovať s finančnou správou nemusia napríklad tieto subjekty (ak nemajú zástupcu):

- fyzické osoby – nepodnikatelia, neplatitelia DPH, ak dosahujú príjmy zo závislej činnosti (napr. z dohody alebo pracovného pomeru), príjmy z prenájmu – bez založenej živnosti (napr. z prenájmu svojho bytu), príjmy z predaja nehnuteľnosti a pod.;

- právnické osoby, ktoré nie sú zapísané v obchodnom registri, neplatitelia DPH, napríklad neziskové organizácie, občianske združenia, pozemkové spoločenstvá, cirkevné organizácie a pod.

Títo daňovníci môžu daňové priznanie za rok 2023 (v roku 2024) doručiť správcovi dane v papierovej forme, a to osobne alebo ho môžu poslať (doporučene) poštou. Samozrejme, ak by sa daňovník rozhodol dobrovoľne podať daňové priznanie elektronicky, môže tak urobiť.

Ako sa prihlásiť na portál finančnej správy v roku 2024

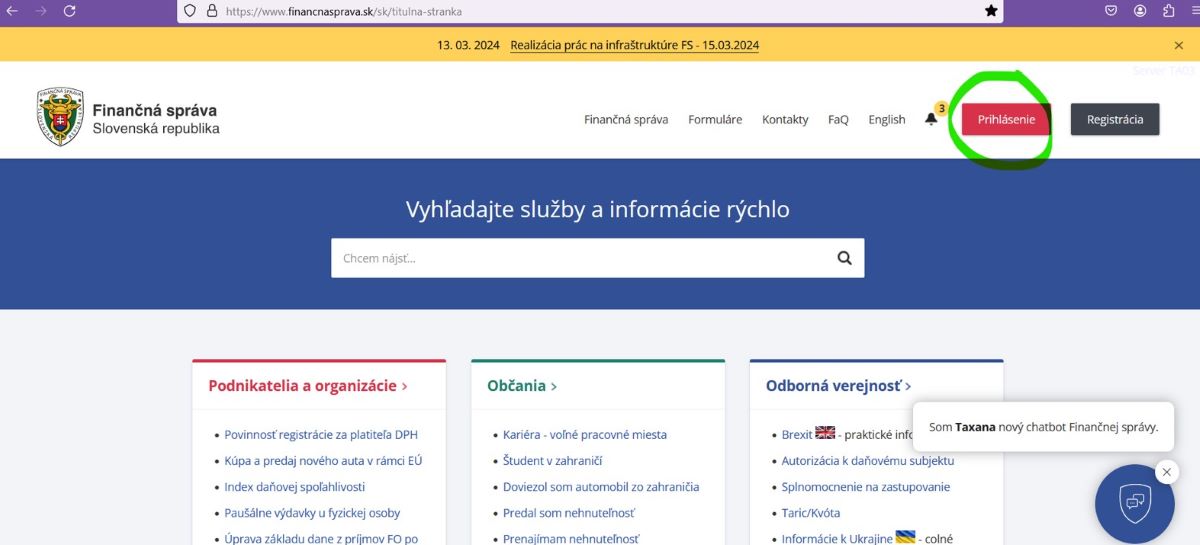

Na portál Finančnej správy sa daňovník prihlasuje (po úspešnom zaregistrovaní) kliknutím na možnosť „Prihlásenie“, ktorá sa na webovej stránke www.financnasprava.sk nachádza v pravom hornom rohu:

V súčasnosti existujú dva spôsoby ako sa môže daňovník prihlásiť:

- prostredníctvom portálu slovensko.sk – prihlásenie občianskym preukazom s čipom, dokladom o pobyte s čipom, aplikáciou Slovensko v mobile (ktorú je potrebné vopred aktivovať) alebo prihlasovacím prostriedkom vydaným v krajine EÚ, alebo

- identifikátorom a heslom – pre prihlásenie je potrebné zadať vaše ID používateľa a heslo.

Ak na prihlásenie daňovník používa občiansky preukaz s čipom, musí ešte pred začatím prihlasovania pripojiť ku svojmu počítaču externú čítačku kariet, resp. použiť integrovanú čítačku do klávesnice či notebooku, a do nej vložiť svoj občiansky preukaz. Následne je potrebné zadať 6-miestny kód, tzv. BOK a po jeho úspešnom zadaní je daňovník prihlásený na portáli finančnej správy.

Ďalšou možnosťou je prihlásenie sa na portál finančnej správy prostredníctvom vopred aktivovanej aplikácie „Slovensko v mobile“, do ktorej sa daňovník najskôr prihlási zadaním PIN kódu. Po kliknutí na ikonku „Prihlásiť“ sa mu vygeneruje QR kód, ktorý je buď potrebné naskenovať mobilom alebo klikne na možnosť „Vygenerovať mobilný kľúč“ a vygenerovaný mobilný kľúč vypíše priamo do webového portálu.

Po prihlásení sa na portál má daňovník prístup do svojej osobnej

internetoveAj zóny. V prípade, že daňovník zastupuje viacero daňových subjektov,

musí si pred prihlásením sa do príslušnej osobnej internetovej zóny zvoliť

daňový subjekt, za ktorý sa prihlasuje.

Praktický postup podania daňového priznania elektronicky (online) v roku 2024

Po prihlásení sa do osobnej internetovej zóny daňovníka je možné daňové priznanie k dani z príjmov za rok 2023 podať vykonaním šiestich jednoduchých krokov:

1. krok – Vstup do katalógu formulárov

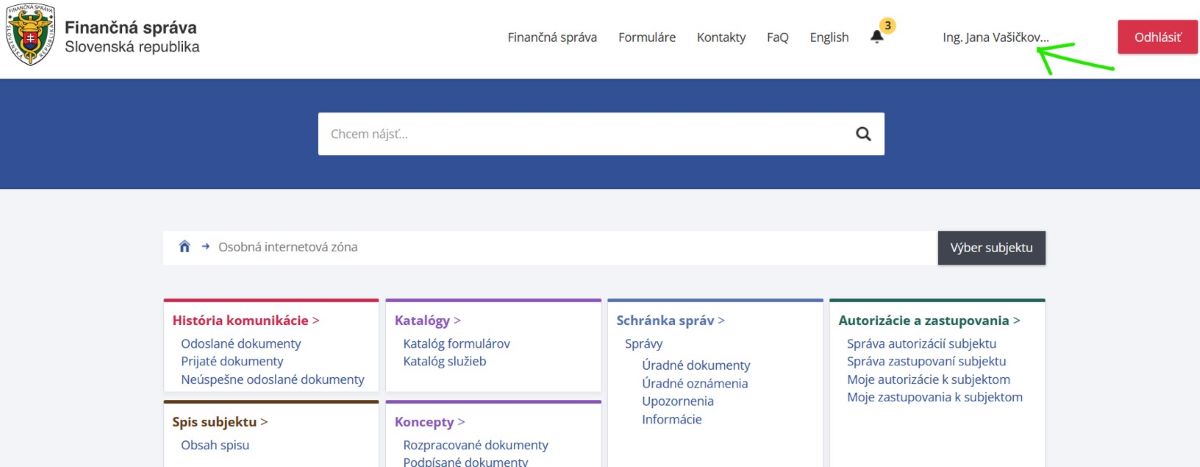

Ku katalógu formulárov sa najrýchlejšie dostaneme kliknutím na svoje meno, v pravom hornom rohu webovej stránky:

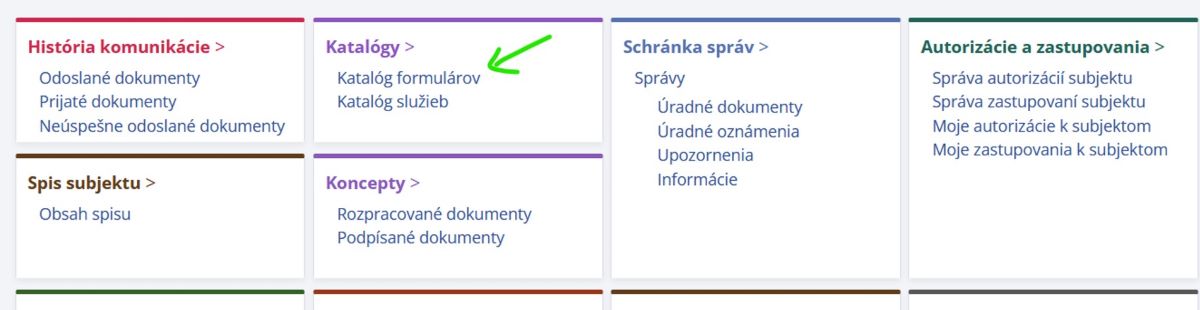

Následne klikneme na možnosť: Katalógy > Katalóg formulárov:

2. krok – Výber elektronického formuláru daňového priznania

V ďalšom kroku je nevyhnutné vybrať správny typ formuláru daňového priznania, ktorý budeme podávať. Cesty ku jednotlivým typom daňových priznaní sú:

Daňové priznanie k dani z príjmov fyzickej osoby – typ A:

Správa daní > Daň z príjmov fyzickej osoby

> Daňové priznanie k dani z príjmov fyzickej osoby (typ A) >

DPFOAv23 Daňové priznanie k dani z príjmov FO (typ A) za obdobie 2023

(platné od 1.1.2024) > klik vpravo, na ikonku zápisníku

Daňové priznanie k dani z príjmov fyzickej osoby – typ B:

Správa daní > Daň z príjmov fyzickej osoby > Daňové priznanie k dani z príjmov fyzickej osoby (typ B) > DPFOBv23 Daňové priznanie k dani z príjmov FO (typ B) za obdobie 2023 (platné od 1.1.2024) > klik vpravo, na ikonku zápisníku

Daňové priznanie k dani z príjmov právnickej osoby:

Správa daní > Daň z príjmov právnickej osoby > Daňové priznanie k dani z príjmov právnickej osoby > DPPOv22 Daňové priznanie k dani z príjmov PO za obdobie 2022, 2023 (platné od 1.1.2023) > klik vpravo, na ikonku zápisníku

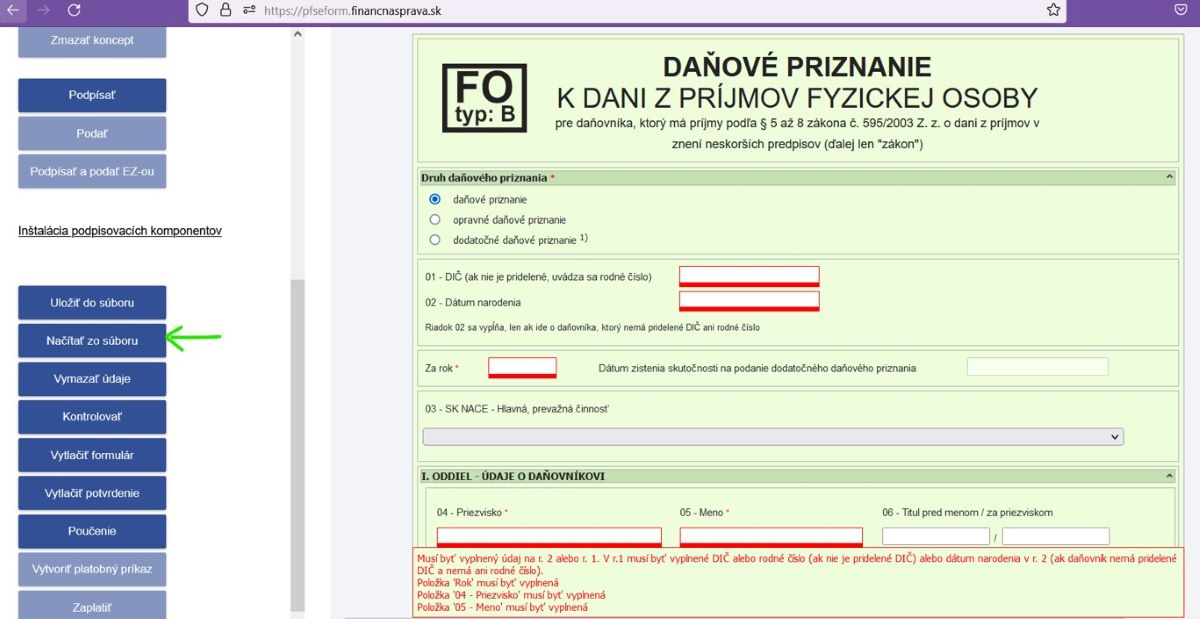

3. krok – Vyplnenie/načítanie elektronického formuláru, vloženie príloh a kontrola daňového priznania

Daňové priznanie môžeme vyplniť ručne, vpísaním údajov priamo do polí alebo si daňové priznanie načítame zo súboru (xml), ktorý je vopred pripravený napr. ako výstup z účtovného softvéru. Pri načítaní formuláru zo súboru je klikneme vľavo v menu na ikonku „Načítať zo súboru“, vyhľadáme príslušný súbor na disku počítača a načítame si ho:

Ako správne vyplniť tlačivá daňových priznaní prinášame aj v našich článkoch:

- Ako vyplniť daňové priznanie fyzickej osoby za rok 2023 – typ A

- Ako vyplniť daňové priznanie fyzickej osoby za rok 2023 – typ B

- Daňové priznanie právnickej osoby za rok 2023 (v roku 2024): ako ho vyplniť

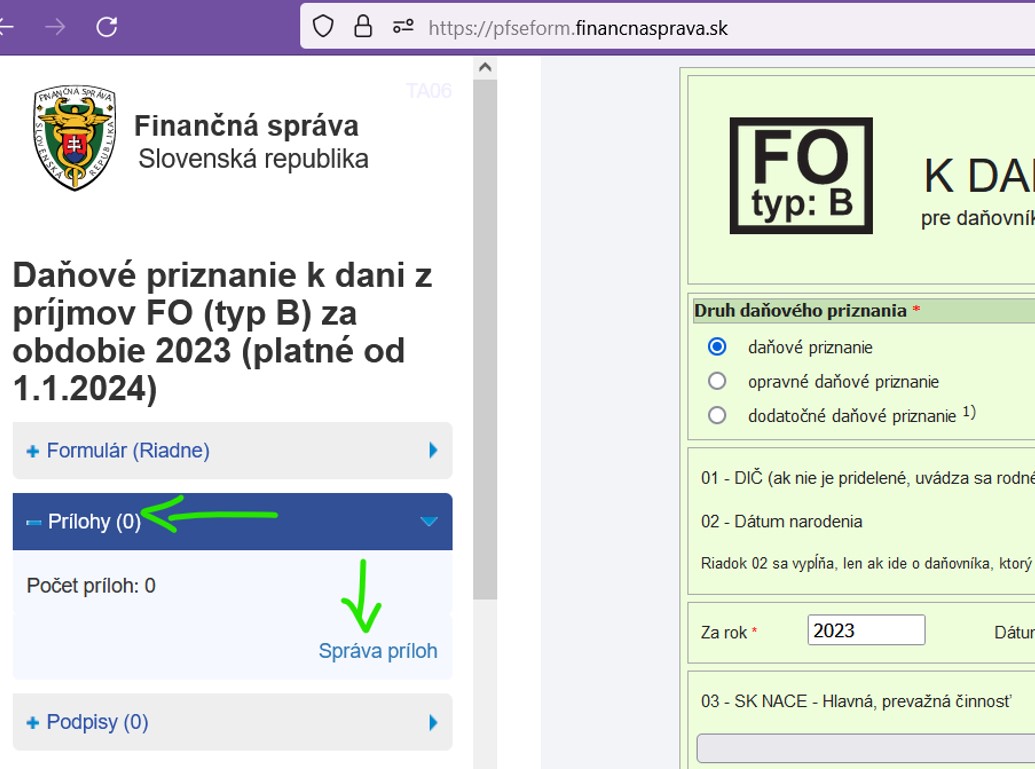

Prílohy ku daňovému priznaniu sa dopĺňajú prostredníctvom menu vľavo, kliknutím na ikonku „Prílohy“ a následne na „Správa príloh“:

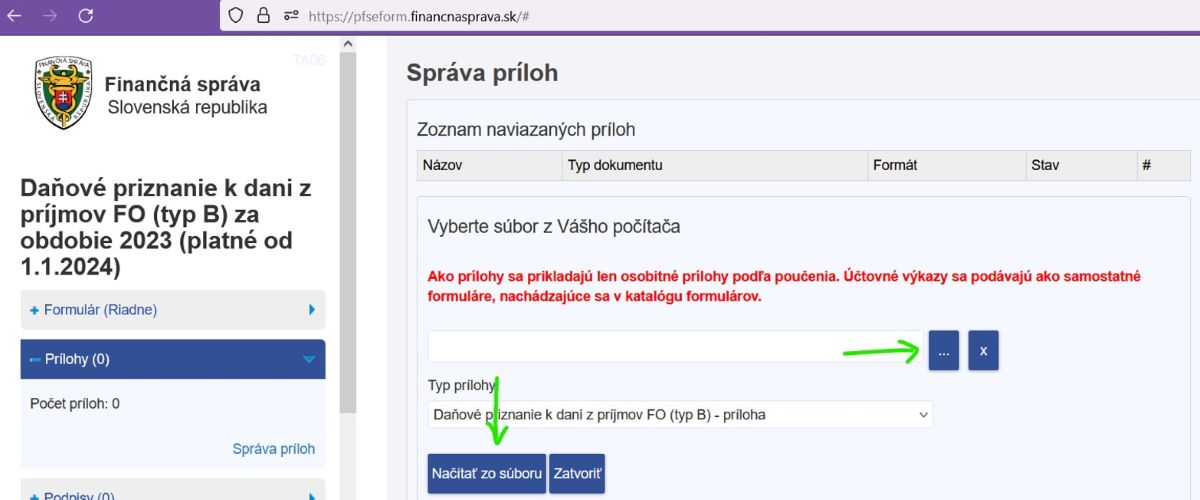

Prílohy popridávame kliknutím na „Pridať prílohy z disku“. Každú prílohu je potrebné vyhľadať v počítači cez ikonku „troch bodiek“ a po jej vyhľadaní ju musíme dať „Načítať zo súboru“:

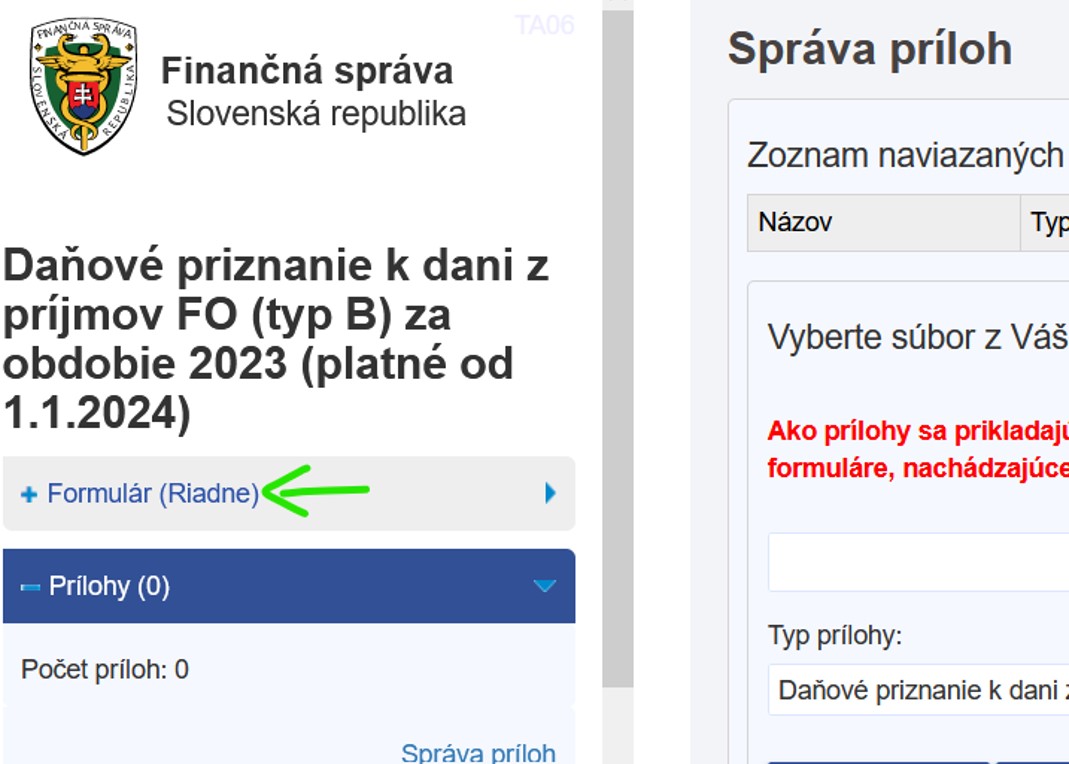

Načítaním všetkých potrebných príloh ku daňovému priznaniu môžeme ukončiť ich pridávanie kliknutím v menu vľavo, na ikonku „Formulár (Riadne)“, čím sa vrátime do formulára daňového priznania:

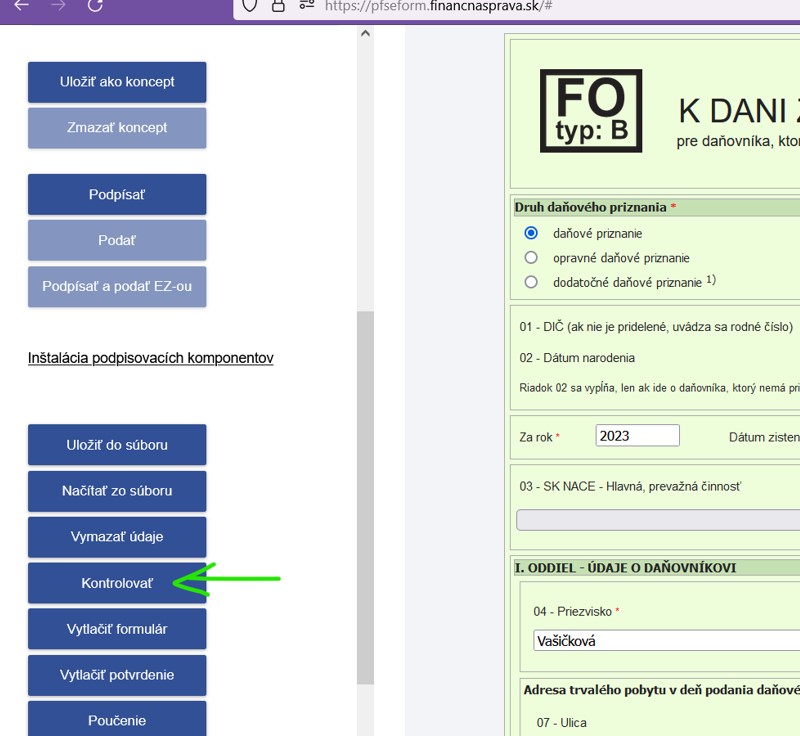

Kontrolu vyplneného daňového priznania vykonáme kliknutím na ikonku „Kontrola“ vľavo v menu:

Formulár na portáli finančnej správy má v sebe zapracované základné

kontroly týkajúce sa vyplnenia povinných údajov. Ak sa v priebehu kontroly

vyskytnú nejaké chyby (kritické alebo logické), formulár nás na to upozorní

v spodnej časti obrazovky, chyby sú označené červeným písmom. Upozorňujeme,

že bez odstránenia kritických chýb nie je možné pokračovať v ďalších krokoch

(napr. nie je možné tlačivo vytlačiť, podpísať alebo podať).

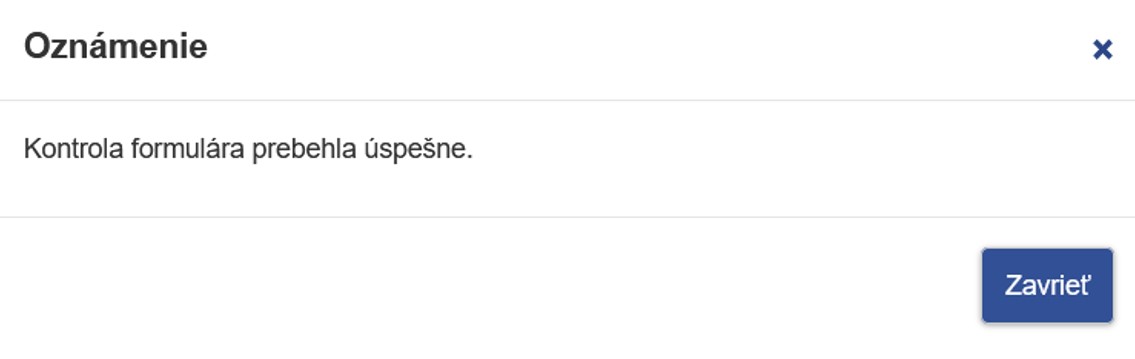

Ak je formulár vyplnený správne, objaví sa nám na obrazovke hlásenie „Kontrola formulára prebehla úspešne“:

4. krok – Podpísanie a podanie daňového priznania

Keď bola kontrola daňového priznania úspešná, môžeme pokračovať s podpísaním a odoslaním daňového priznania. V ľavom menu si vyberieme z dvoch možností:

- „Podpísať“ a „Podať“ – túto dvojkrokovú možnosť využívame vtedy, ak sme sa do osobnej internetovej zóny prihlásili napr. cez elektronický občiansky preukaz s čipom – najskôr vykonáme prvý krok – podpísanie dokumentu a až v druhom kroku vieme daňové priznanie podať, nakoľko samotná ikonka „Podať“ sa nám sprístupní až po podpísaní daňového priznania,

- „Podpísať a podať EZ-ou“ – túto možnosť využijeme, ak sme sa do osobnej internetovej zóny prihlasovali zadaním ID a hesla, podpísanie a podanie daňového priznania sa vykoná v jednom kroku.

5. krok – Zaplatenie dane

Keď máme daňové priznanie podané a v daňovom priznaní vyšla daňová povinnosť na úhradu, sprístupnia sa nám v ľavom menu funkcie pre zaplatenie dane:

- „Zaplatiť“ – funkcia nás presmeruje k platobnej bráne Štátnej pokladnice,

- „Vytvoriť platobný príkaz“ – pomocou tejto funkcie si vieme vygenerovať platobný príkaz s QR kódom, pomocou ktorého nahráme platobné údaje priamo do internet bankingu a zaplatíme daň.

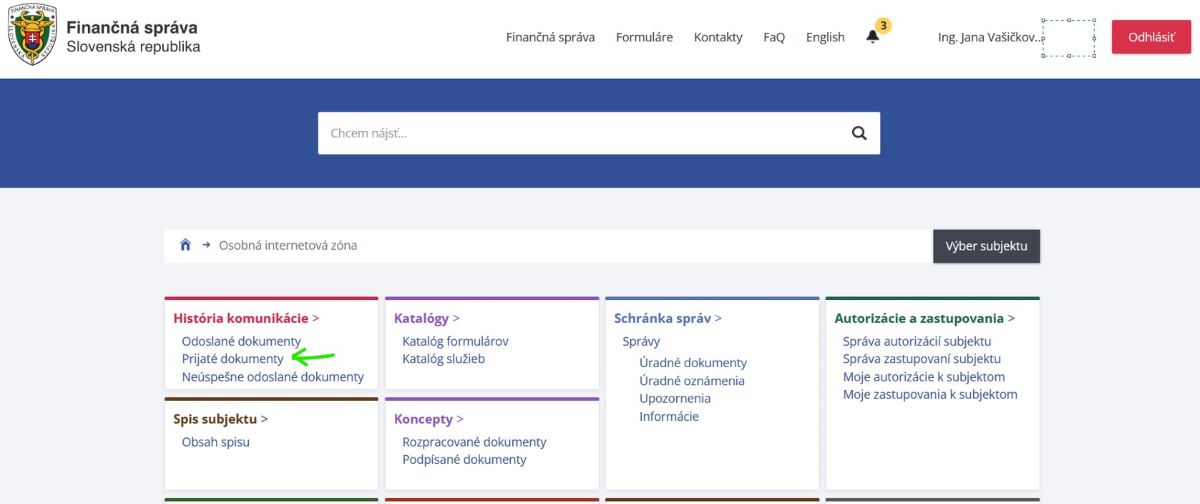

6. krok – Kontrola podania daňového priznania

V poslednom kroku si overíme, či bolo daňové priznanie podané a prijaté. Na hlavnej stránke našej osobnej internetovej zóny si klikneme na možnosť „História komunikácie“ a následne na „Prijaté dokumenty“:

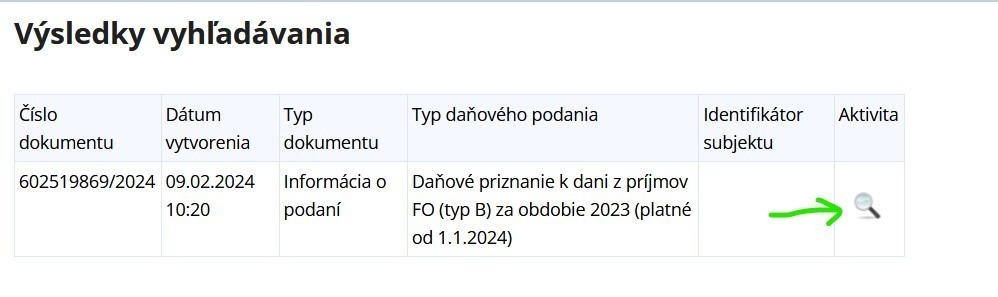

V prípade úspešného podania daňového priznania by sme vo výsledkoch vyhľadávania mali vidieť podané daňové priznanie, pričom kliknutím na ikonku „lupy“ si vieme potvrdenie o podaní zobraziť aj vytlačiť:

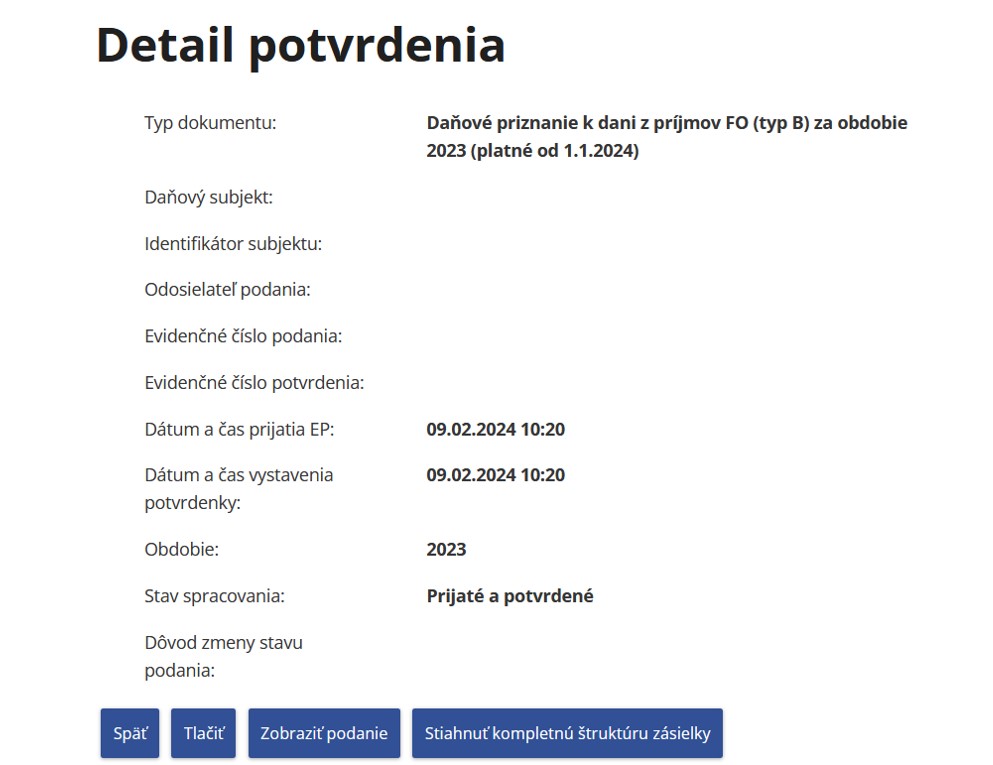

Kliknutím na detail potvrdenia skontrolujeme stav spracovania – ak je daňové priznanie podané v poriadku, vidíme status „Prijaté a potvrdené“:

Čo sa stane ak daňové priznanie nestíham podať alebo ho vôbec nepodám?

Ak by u daňovníka nastala situácia, že daňové priznanie z nejakého dôvodu nestíha podať do uplynutia riadnej lehoty na podanie daňového priznania, t. j. za rok 2023 do 2.4.2024, má možnosť oznámiť správcovi dane odklad na podanie daňového priznania. Ak má povinnosť komunikovať s finančnou správou elektronicky, podáva ho tiež elektronicky.

Ako pri oznamovaní odkladu daňového priznania postupovať, aké sú lehoty či vyplnený vzor odkladu daňového priznania nájdete v článku Odklad daňového priznania za rok 2023 (v roku 2024) – vzor.

V prípade, že daňovník za rok 2023 má povinnosť podať daňové priznanie k dani z príjmov a svoju povinnosť voči správcovi dane nevykoná, hrozí mu za správny delikt pokuta vo výške od 30 eur do 16 000 eur. Výšku pokuty určí správca dane individuálne, po zvážení závažnosti, následkov či trvania tohto konania, aj s ohľadom na daňový daňovej spoľahlivosti tohto daňovníka. Od roku 2024 však platí aj v prípade nepodania daňového priznania v zákonom ustanovenej lehote inštitút druhej šance, o ktorom si viac prečítajte v článku „Druhá šanca“ pri ukladaní daňových pokút od roku 2024.