Ste platiteľom DPH a neviete ako správne vyhotoviť faktúru neplatiteľovi DPH? A ako vystaví faktúru neplatiteľ DPH svojmu odberateľovi, ktorý je platiteľom DPH?

V praxi často dochádza k otázke, ako má platiteľ DPH vystaviť svojmu odberateľovi – neplatiteľovi DPH faktúru a opačne, a to hlavne, či má na faktúre uviesť cenu tovaru, resp. služby s alebo bez DPH. V prvom rade však musíme upozorniť na tú skutočnosť, že pojem „faktúra“ pozná len zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“). Spravidla teda môžeme povedať, že faktúru vystavuje najmä osoba, ktorá je povinná vyhotoviť faktúru podľa zákona o DPH.

Iné osoby, ako je napr. neplatiteľ DPH vyhotovuje predovšetkým účtovný doklad (podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov) alebo obchodný dokument (podľa zákona č. 513/1991 Zb. Obchodný zákonník v znení neskorších predpisov). V praxi sú však aj v tomto prípade vystavované doklady s označením „faktúra“.

Kedy je platiteľ a neplatiteľ DPH povinný vyhotoviť faktúru?

Osoby, ktoré sú povinné vyhotoviť faktúru podľa zákona o DPH upravuje § 72 zákona o DPH.

Platiteľ DPH je povinný vyhotoviť faktúru podľa zákona o DPH pri:

- dodaní tovaru alebo služby s miestom dodania v tuzemsku inej zdaniteľnej osobe alebo právnickej osobe, ktorá nie je zdaniteľnou osobou,

- dodaní tovaru alebo služby s miestom dodania v inom členskom štáte, keď je osobou povinnou platiť daň príjemca tovaru alebo služby, a to aj, ak je dodanie tovaru alebo služby oslobodené od dane,

- dodaní tovaru alebo služby s miestom dodania v treťom štáte pre zdaniteľnú osobu,

- dodaní tovaru formou zásielkového predaja s miestom dodania v tuzemsku,

- dodaní tovaru oslobodeného od dane podľa § 43,

- prijatí platby pred dodaním tovaru alebo služby,

- dodaní služby uvedenej v § 16 ods. 14 (napr. telekomunikačné služby), s miestom dodania v inom členskom štáte právnickej osobe, ktorá nie je zdaniteľnou osobou a nie je identifikovaná pre daň v inom členskom štáte, ak uplatňuje osobitnú úpravu podľa § 68a alebo §68b.

Neplatiteľ DPH je povinný vyhotoviť faktúru podľa zákona o DPH pri:

- dodaní služby s miestom dodania podľa § 15 ods. 1 v inom členskom štáte alebo v treťom štáte,

- dodaní nového dopravného prostriedku z tuzemska do iného členského štátu.

Okrem vyššie uvedených prípadov je však neplatiteľ DPH povinný vystaviť účtovný doklad (pojem „faktúra“ pozná len zákon o DPH) pri predaji tovaru alebo poskytnutí služby, ktorým preukáže skutočnosť, že dodanie tovaru alebo poskytnutie služby sa uskutočnilo. Týmto vystaveným účtovným dokladom, neplatiteľ DPH požaduje od odberateľa odplatu za dodanie tovaru, resp. poskytnutie služby.

To, aké povinné náležitosti má obsahovať faktúra, či

informácie o tom, aká je lehota na vyhotovenie faktúry, ako aj vzor

faktúry pre platiteľa a neplatiteľa DPH nájdete v článkoch Faktúra platiteľa DPH v roku 2021 a jej vzor a Faktúra neplatiteľa DPH v roku 2021 a jej vzor.

Ako vyhotovuje faktúru platiteľ DPH

V prípade, ak platiteľ DPH vystavuje faktúru odberateľovi v tuzemsku, na faktúre je povinný uviesť cenu tovaru, resp. služby vrátane DPH. Uvedené znamená, že platiteľ DPH vystaví tuzemskému odberateľovi faktúru, pričom na faktúre bude uvedené:

- základ dane,

- sadzba dane (20 %, resp. 10 %),

- spolu s DPH,

a to bez ohľadu, či faktúru vystavuje platiteľovi DPH, neplatiteľovi DPH alebo fyzickej osobe – nepodnikateľovi.

Vyššie uvedené platí pre „klasického“ platiteľa DPH, t. j. podnikateľa, ktorý je registrovaný spravidla podľa § 4 ods. zákona o DPH a ktorý vyhotovuje faktúru v tuzemsku. V prípade, ak je však podnikateľ registrovaný pre DPH napr. podľa § 7a zákona o DPH, postupuje pri fakturácii v tuzemsku ako neplatiteľ DPH, a to i napriek tomu, že má pridelené IČ DPH (platiteľ DPH podľa § 7a používa IČ DPH len pri fakturácii do zahraničia).

Upozorňujeme, že ak platiteľ DPH vystavuje faktúru do zahraničia, náležitosti faktúry sa môžu líšiť. O tom, aké špecifiká prináša vyhotovenie faktúry do zahraničia, si môžete prečítať v článku Čo musí obsahovať faktúra do zahraničia

Existujú však aj výnimky, kedy platiteľ DPH vyhotoví faktúru bez dane, a to napríklad v prípade dodávky tovaru alebo služby, ktoré sú oslobodené od DPH, či v prípade tuzemského samozdanenia, kedy sa daňová povinnosť prenáša z dodávateľa (platiteľa DPH) na odberateľa (platiteľa DPH).

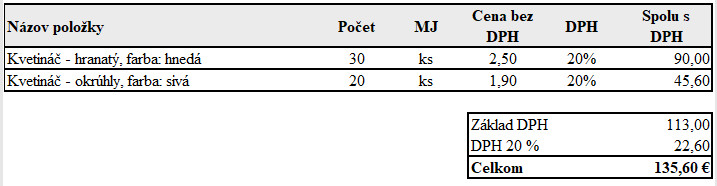

Príklad na vyhotovenie faktúry platiteľom DPH tuzemskému odberateľovi – platiteľovi DPH:

Spoločnosť ABCX, s. r. o. – platiteľ DPH sa zaoberá predajom kvetov a príslušenstva. Stála zákazníčka p. Anna, ktorá je živnostníčkou, platiteľom DPH, si objednala dodanie 30 ks hranatých kvetináčov v hnedej farbe a 20 ks okrúhlych kvetináčov v sivej farbe. Spoločnosť ABCX, s. r. o. jej vystaví faktúru nasledovne:

Uvedené znamená, že na faktúre platiteľ DPH – spoločnosť ABCX, s. r. o. uvedie cenu tovaru bez dane, sadzbu dane 20 % a celkovú cenu vrátane DPH. Pani Anna za túto dodávku kvetináčov zaplatí 135,60 €, t. j. cenu vrátane DPH, pričom ak dodanie týchto kvetináčov jej slúži na zabezpečenie jej príjmu a splní všetky podmienky podľa § 49 zákona o DPH, môže si pri podaní daňového priznania k DPH uplatniť odpočet DPH vo výške 22,60 €.

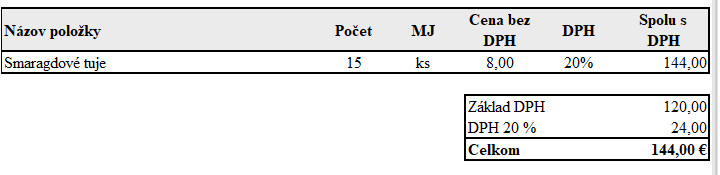

Príklad na vyhotovenie faktúry platiteľom DPH tuzemskému odberateľovi – neplatiteľovi DPH:

Spoločnosť ABCX, s. r. o. – platiteľ DPH sa zaoberá predajom kvetov a príslušenstva. Zákazník – p. Jozef, ktorý je živnostníkom, neplatiteľom DPH si objednal dodanie 15 ks smaragdových tují, ktoré potrebuje pre podnikateľské účely (úprava záhrady pre zákazníka). Spoločnosť ABCX, s. r. o. mu vystaví faktúru nasledovne:

Uvedené znamená, že na faktúre platiteľ DPH – spoločnosť ABCX, s. r. o. uvedie cenu tovaru bez dane, sadzbu dane 20 % a celkovú cenu vrátane DPH. Pán Jozef za túto dodávku tují zaplatí 144,00 €, t. j. cenu vrátane DPH, pričom nárok na odpočet DPH vo výške 24 € si uplatniť nemôže, nakoľko nie je platiteľom DPH.

Ako vyhotovuje faktúru neplatiteľ DPH

Neplatiteľ DPH, ktorý vystavuje faktúru svojmu odberateľovi v tuzemsku, uvádza na faktúre cenu tovaru, resp. služby bez DPH. Uvedené znamená, že neplatiteľ DPH vystaví tuzemskému odberateľovi faktúru (resp. účtovný doklad), na ktorej bude uvedené:

- množstvo dodaného tovaru, resp. služby,

- jednotková cena (bez DPH),

- cena spolu (bez DPH).

a to bez ohľadu, či faktúru vystavuje platiteľovi DPH, neplatiteľovi DPH alebo fyzickej osobe – nepodnikateľovi.

Príklad na vyhotovenie faktúry neplatiteľom DPH tuzemskému odberateľovi – platiteľovi, resp. neplatiteľovi DPH:

Pán Marián je živnostník a je neplatiteľom DPH. Marián sa zaoberá predajom nábytku vyrobeného na mieru pre zákazníka. V prípade, ak by si u neho objednal zákazník kancelársky stôl, ktorého cena by bola 350 € bez dane, faktúru by vyhotovil rovnako, či už pre zákazníka – neplatiteľa DPH, alebo platiteľa DPH, a to nasledovne:

Tip: všetky potrebné informácie týkajúce sa vyhotovenia faktúr, úhrady faktúr a podobne nájdete v našej téme „Faktúra“