Od 1. januára 2025 nadobudla účinnosť rozsiahla novela zákona o DPH, ktorá zásadným spôsobom mení pravidlá úpravy odpočítanej DPH pri investičnom majetku.

Nová legislatíva reaguje najmä na potrebu zosúladenia s európskou smernicou Rady 2006/112/ES a na požiadavky praxe.

Od roku 2025 sa mení definícia investičného majetku na účely zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“), ako aj pravidlá pre úpravu odpočítanej DPH z investičného majetku. Viac o zmenách v definícii investičného majetku od roku 2025 sa dočítate v článku Investičný majetok na účely DPH od roku 2025.

Nový moment začatia plynutia obdobia na úpravu odpočítanej DPH

Ako nový dôvod na opravu odpočítanej DPH sa po novom rozumie prvotné použitie investičného majetku.

Prvotným použitím je prvé skutočné použitie tovarov a služieb platiteľom DPH na dodávky tovarov a služieb, pri ktorých vzniklo právo na odpočítanie DPH. Úprava odpočítanej DPH tak môže nasledovať až po prvotnom použití investičného majetku, čiže sa mení moment, od ktorého začína plynúť obdobie na úpravu odpočítanej DPH, ktoré je:

- 5 rokov pri hnuteľnom a nehmotnom majetku a

- 20 rokov pri nehnuteľnostiach a ich stavebných úpravách.

Po novom doba na úpravu odpočtu DPH začne plynúť od roku, v ktorom došlo k prvotnému použitiu investičného majetku vrátane tohto roka. Napríklad pri nehnuteľnom majetku, ktorý bol nadobudnutý po 31.12.2024 a pri ktorom dôjde k prvotnému použitiu v roku 2027, doba na úpravu odpočítanej DPH trvá do roku 2046.

Novelou zákona o DPH sa vymedzenie obdobia na úpravu odpočítanej DPH presunulo do nového ustanovenia § 52a zákona o DPH, čím zároveň dochádza k jeho jednotnému uplatňovaniu pre účely úprav odpočítanej DPH z dôvodu zmeny:

- účelu použitia investičného majetku (§ 54 zákona o DPH),

- zmeny rozsahu použitia nehnuteľného investičného majetku (§ 54a zákona o DPH),

- zmeny rozsahu použitia hnuteľného a nehmotného investičného majetku (§ 54d zákona o DPH).

Dodanie investičného majetku pred prvotným použitím

Pri dodaní investičného majetku pred prvotným použitím, na ktorý sa vzťahujú nové pravidlá pre vymedzenie investičného majetku od roku 2025, sa uplatní oprava odpočítanej DPH podľa § 53 ods. 1 písm. c) zákona o DPH a § 53 ods. 2 písm. c) zákona o DPH.

Ak po skončení zdaňovacieho obdobia, v ktorom platiteľ DPH uplatnil:

- odpočítanie DPH,

- uplatnil pomerné odpočítanie DPH, alebo,

- ak platiteľ nemohol uplatniť odpočítanie DPH, dôjde k prvotnému použitiu,

- je platiteľ DPH povinný opraviť odpočítanú DPH, ak vykonal odpočítanie DPH vo vyššej výške, ako by mohol vykonať na základe prvotného použitia; to neplatí, ak ide o dodanie tovaru podľa § 8 ods. 3 alebo dodanie služby podľa § 9 ods. 2 zákona o DPH (bezodplatné dodanie tovaru a služby).

- platiteľ DPH môže opraviť odpočítanú DPH, ak vykonal odpočítanie DPH v nižšej výške, ako by mohol vykonať na základe prvotného použitia.

Opravu odpočítanej DPH platiteľ DPH vykoná v tom zdaňovacom období, v ktorom došlo k prvotnému použitiu alebo v ktorom sa platiteľ dozvedel alebo mal a mohol dozvedieť, že k prvotnému použitiu nedôjde (to neplatí, ak k prvotnému použitiu nedôjde z dôvodov nezávislých od vôle platiteľa DPH a platiteľ mal preukázateľne v úmysle použiť tovary alebo služby na podnikanie).

Príklad na opravu (ne)odpočítanej DPH pred prvotným použitím

Spoločnosť X, platiteľ DPH, ktorá podniká v oblastí poisťovníctva, kúpila v máji 2025 novo-skolaudovanú administratívnu budovu, ktorú plánovala využívať ako svoje kancelárie výlučne na činnosti oslobodené od DPH (poisťovacie služby). Z tohto dôvodu si pri obstaraní budovy neuplatnila odpočet DPH.

Spoločnosť X ju však z dôvodu časovo náročnejšieho presunu zamestnancov a kancelárskeho zariadenia stále nezačala využívať. Neočakávane, v januári 2026 dostane spoločnosť X výhodnú ponuku a budovu predá platiteľovi DPH s uplatnením DPH.

Spoločnosť X má právo opraviť odpočítanú DPH v zmysle § 53 ods. 1 písm. c) druhý bod zákona o DPH a § 53 ods. 2 písm. c) zákona o DPH v zdaňovacom období január 2026, resp. prvý kvartál 2026.

Pozn.: V tomto prípade ide o zvýhodnenie oproti pôvodnej legislatívnej úprave do konca roka 2024, pretože podľa starých pravidiel by si spoločnosť X mohla upraviť odpočítanú DPH až v poslednom zdaňovacom období kalendárneho roka 2026. V prípade, ak by naopak spoločnosť X musela vrátiť odpočítanú DPH, ide skôr o nevýhodu skoršieho vysporiadania.

Úprava odpočítanej DPH pri zmene účelu použitia investičného majetku

O zmenu účelu použitia investičného majetku ide napríklad v prípadoch, kedy sa majetok využíva výlučne na činnosti oslobodené od DPH a následne sa začne využívať na plnenia podliehajúce DPH, alebo naopak, resp. sa zmení pomer jeho použitia na tieto činnosti.

V súvislosti so zavedením vykonávania opravy odpočítanej DPH pri prvotnom použití tovaru a služby dochádza aj ku zmene pri vykonávaní úprav odpočítanej DPH z dôvodu zmeny účelu použitia investičného majetku.

V súlade s novým znením ustanovenia § 54 ods. 1 zákona o DPH, ak v období nasledujúcom po zdaňovacom období, v ktorom došlo k prvotnému použitiu investičného majetku, platiteľ DPH zmení účel jeho použitia:

- je povinný upraviť odpočítanú DPH, ak v dôsledku tejto zmeny bola DPH pri prvotnom použití tohto investičného majetku odpočítaná vo vyššej výške, v akej mohla byť odpočítaná v kalendárnom roku, v ktorom došlo k zmene účelu použitia tohto investičného majetku,

- má právo upraviť odpočítanú DPH, ak v dôsledku tejto zmeny bola DPH pri prvotnom použití tohto investičného majetku odpočítaná v nižšej výške, v akej mohla byť odpočítaná v kalendárnom roku, v ktorom došlo k zmene účelu použitia tohto investičného majetku.

Od 1.1.2025 je tak platiteľ DPH aj pri investičnom majetku povinný alebo má právo vykonať opravu odpočítanej DPH podľa prvého skutočného použitia tohto majetku.

Úprava odpočítanej DPH pri zmene rozsahu použitia nehnuteľného investičného majetku

O zmene rozsahu použitia ide napríklad v prípadoch, kedy sa zmení pomer využitia majetku na podnikanie a na iný účel ako na podnikanie (súkromné použitie).

Úpravu vymedzuje § 54a zákona o DPH a korešponduje so zmenami, ktoré boli prijaté aj pre účely úprav odpočítanej DPH pri zmene účelu použitia investičného majetku.

Ak v období nasledujúcom po zdaňovacom období, v ktorom došlo k prvotnému použitiu nehnuteľného investičného majetku, pri ktorom bola odpočítaná časť DPH, alebo pri ktorom nebola odpočítaná DPH, platiteľ DPH zmení rozsah použitia tohto investičného majetku na účely podnikania, ako aj na iný účel ako na podnikanie,

- je povinný upraviť odpočítanú DPH, ak v dôsledku tejto zmeny bola DPH pri prvotnom použití tohto investičného majetku odpočítaná vo vyššej výške, v akej mohla byť odpočítaná v kalendárnom roku, v ktorom došlo k zmene rozsahu použitia tohto majetku na účely podnikania, ako aj na iný účel ako na podnikanie,

- má právo upraviť odpočítanú DPH, ak v dôsledku tejto zmeny bola DPH pri prvotnom použití tohto investičného majetku odpočítaná v nižšej výške, v akej mohla byť odpočítaná v kalendárnom roku, v ktorom došlo k zmene rozsahu použitia tohto majetku na účely podnikania, ako aj na iný účel ako na podnikanie.

Nové znenie § 54a ods. 3 zákona o DPH v spojení so vzorcom na úpravu odpočítanej DPH (príloha č. 1 zákona o DPH) upravuje, že platiteľ DPH vykoná úpravu odpočítanej DPH v poslednom zdaňovacom období kalendárneho roka, v ktorom zmenil rozsah použitia nehnuteľného investičného majetku, ale len do výšky jednej dvadsatiny DPH uplatnenej na nehnuteľný investičný majetok.

Výnimkou je prípad, ak dôjde k zmene rozsahu použitia nehnuteľného investičného majetku pri jeho dodaní pred uplynutím obdobia na úpravu odpočítanej DPH. Vtedy platiteľ DPH upraví odpočítanú DPH za všetky kalendárne roky, ktoré zostávajú do skončenia obdobia na úpravu odpočítanej DPH vrátane roka, v ktorom došlo k zmene rozsahu použitia nehnuteľného investičného majetku.

Úprava odpočítanej DPH pri zmene rozsahu použitia hnuteľného a nehmotného investičného majetku

Úprava odpočítanej DPH z dôvodu zmeny rozsahu použitia na účely podnikania, ako aj na iný účel ako na podnikanie sa vykonáva pri hnuteľnom investičnom majetku a nehmotnom investičnom majetku, pri ktorom platiteľ DPH odpočítal len časť DPH zodpovedajúcu rozsahu použitia tohto majetku na účely podnikania alebo pri ktorom nebola DPH odpočítaná vôbec. Tieto úpravy obsahuje ustanovenie § § 54d zákona o DPH.

Rovnako ako pri vykonávaní úprav odpočítanej DPH z dôvodu zmeny účelu použitia investičného majetku a z dôvodu zmeny rozsahu použitia nehnuteľného investičného majetku, sa v súlade so zmenami zákona o DPH od roku 2025 upravuje povinnosť úpravy odpočítanej DPH alebo právo na úpravu odpočítanej DPH pri hnuteľnom investičnom majetku a pri nehmotnom investičnom majetku.

Okrem zmeny povinnosti (resp. práva) vykonania opravy odpočítanej DPH došlo k rozšíreniu aplikácie ustanovenia § 54d aj na prípady, ak platiteľ DPH pri obstaraní majetku neodpočítal DPH.

Naďalej platí aj to, že ak platiteľ DPH pri kúpe tohto majetku uplatnil právo na odpočítanie DPH v plnej výške, ustanovenie § 54d sa na neho nevzťahuje.

Kvôli zmenám v mechanizme úpravy odpočítanej DPH, podľa ktorých sa úprava odpočítanej DPH vykonáva vo výške pripadajúcej na kalendárny rok, v ktorom došlo k zmene účelu použitia investičného majetku alebo k zmene rozsahu použitia investičného majetku na účely podnikania a na iný účel ako na podnikanie, bolo nahradené pôvodné znenie § 54d ods. 3 zákona o DPH novým znením, ktoré už neobsahuje povinnosť vykonať úpravu odpočítanej DPH za každý kalendárny rok do skončenia obdobia na úpravu odpočítanej DPH.

Naďalej sa úprava odpočítanej DPH vykonáva v poslednom zdaňovacom období kalendárneho roka, v ktorom platiteľ DPH zmenil rozsah použitia investičného majetku, pričom platiteľ DPH pri úprave odpočítanej DPH postupuje podľa nového vzorca v prílohe č. 1 zákona o DPH a odpočítanú DPH pri hnuteľnom investičnom majetku a nehmotnom investičnom majetku upraví do výšky jednej pätiny odpočítateľnej DPH.

Doterajší postup pri úprave odpočítanej DPH, a to vo výške za všetky kalendárne roky, ktoré zostávajú do skončenia obdobia na úpravu odpočítanej DPH vrátane roka, v ktorom došlo k zmene rozsahu použitia investičného majetku, sa použije len pri zmene rozsahu použitia investičného majetku pri jeho dodaní pred uplynutím obdobia na úpravu odpočítanej DPH.

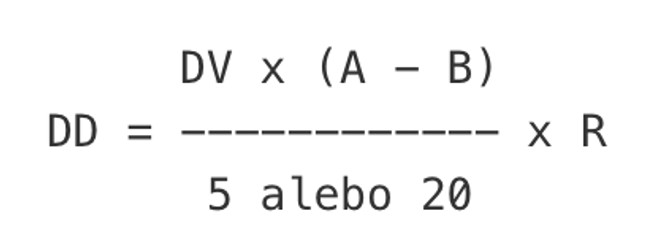

Zmeny vo vzorci pre výpočet úpravy odpočítanej DPH

V porovnaní so vzorcom pre výpočet úpravy odpočítanej DPH, ktorý bol účinný do 31.12.2024 došlo v štruktúre vzorca k nasledujúcim zmenám:

- nárok na odpočítanie DPH vzťahujúcej sa na obstarávaciu cenu investičného majetku alebo vlastným nákladom investičného majetku v kalendárnom roku, v ktorom došlo k zmene účelu alebo rozsahu použitia investičného majetku sa porovná s výškou odpočítanej DPH, ktorú platiteľ DPH odpočítal pri investičnom majetku v čase jeho prvotného použitia,

- veličina „R“ je číslo 1, čo v spojení s číslom v menovateli vzorca (hodnota 5 alebo 20) zabezpečí, že platiteľ DPH vykoná úpravu odpočítanej DPH vo výške pripadajúcej na 1 kalendárny rok sledovaného obdobia na úpravu odpočítanej DPH. Výnimkou je situácia, ak sa investičný majetok dodá pred uplynutím obdobia na úpravu odpočítanej DPH, kedy potom veličina „R“ predstavuje počet kalendárnych rokov, ktoré zostávajú do skončenia obdobia na úpravu odpočítania DPH. Úprava odpočítanej DPH sa teda počíta vzhľadom k danému roku, čím sa upúšťa od prediktívneho výpočtu.

Vzorec pre výpočet úpravy odpočítanej DPH, podľa legislatívy účinnej od roku 2025:

- DD je výsledok úpravy odpočítanej DPH, ktorý pri zápornom znamienku predstavuje dodatočne odpočítateľnú DPH a pri kladnom znamienku predstavuje dodatočne neodpočítateľnú DPH,

- DV je DPH vzťahujúca sa na obstarávaciu cenu investičného majetku alebo vlastné náklady investičného majetku pričom obstarávacou cenou je aj hodnota splátok vzťahujúcich sa na obstaranie investičného majetku na základe nájomnej zmluvy inej ako nájomnej zmluvy podľa § 8 ods. 1 písm. c) zákona o DPH,

- A je číslo od 0 do 1, ktoré je podielom vyjadrujúcim výšku DPH, ktorú platiteľ DPH odpočítal pri investičnom majetku v čase jeho prvotného použitia, k výške DPH vzťahujúcej sa na obstarávaciu cenu investičného majetku alebo vlastným nákladom investičného majetku,

- B je číslo od 0 do 1, ktoré je podielom vyjadrujúcim výšku DPH, ktorú platiteľ DPH môže odpočítať pri investičnom majetku, k výške DPH vzťahujúcej sa na obstarávaciu cenu investičného majetku alebo vlastným nákladom investičného majetku v kalendárnom roku, v ktorom nastanú dôvody na úpravu odpočítanej DPH,

- R je počet kalendárnych rokov, ktoré zostávajú do skončenia obdobia na úpravu odpočítania DPH vrátane roka, v ktorom došlo k zmene účelu použitia alebo rozsahu použitia investičného majetku pri jeho dodaní pred uplynutím obdobia na úpravu odpočítanej DPH, inak R je číslo 1.

Príklad na aplikáciu vzorca z Prílohy č. 1 k zákonu o DPH – úprava odpočítanej DPH

Spoločnosť A obstarala budovu - nehnuteľný investičný majetok v roku 2025 a v tomto roku si uplatnila odpočet DPH v plnej výške 115 000 eur vzhľadom na zamýšľaný účel použitia. Budovu začala však používať na oslobodené plnenia v roku 2026, a tak jej pri prvotnom použití v roku 2026 vznikla povinnosť opraviť odpočítanú DPH v plnej výške 115 000 eur. Zároveň v roku 2026 začína plynúť obdobie na úpravu odpočítanej DPH. Ak by napríklad v roku 2029 došlo k zmene účelu použitia investičného majetku – začal by sa používať výlučne na zdaniteľné plnenia, pri ktorých je nárok na odpočet DPH, tak spoločnosť A má právo na úpravu odpočítanej DPH v poslednom zdaňovacom období kalendárneho roka vo výške 1/20 odpočítateľnej DPH. Za predpokladu, že sa nič nezmení bude takto postupovať každý rok až do uplynutia obdobia na úpravu odpočítanej DPH, čiže do roku 2045.

Prechodné ustanovenie k uplatneniu pravidiel na úpravu odpočítanej DPH

Je potrebné upriamiť pozornosť aj na prechodné ustanovenia, podľa ktorých sa nové pravidlá pre opravu a úpravu odpočítanej DPH vzťahujú na majetok, ktorý sa obstaral alebo bol uvedený do užívania po 31.12.2024.

Príklad na aplikáciu úpravy odpočítanej DPH podľa starých pravidiel

Spoločnosť B na základe zmluvy o dielo obstarala budovu v roku 2024, ktorá bola v tom istom roku uvedená do užívania. Spoločnosť B si odpočítala DPH v plnej výške 100 000 eur. Nakoniec však nebola uzatvorená zmluva s nájomcom podľa pôvodného plánu a v roku 2026 bola budova prenajatá s oslobodením od DPH.

Spoločnosť B bude postupovať v zmysle prechodných ustanovení podľa starých pravidiel podľa prílohy č. 1 v znení účinnom do 31.12.2024.

Spoločnosť je v poslednom zdaňovacom období roka 2026 povinná „doplatiť, resp. vrátiť“ DPH vo výške 90 000 eur.

Príklad k postupu platiteľa DPH pri zmene rozsahu použitia hnuteľného majetku podľa nových pravidiel

Spoločnosť X obstarala v roku 2025 osobný automobil za cenu 98 400 eur (základ dane 80 000 eur, plus 18 400 eur DPH). Automobil zaradila do obchodného majetku, ale predpokladala jeho použitie na iný účel ako na podnikanie, a z tohto dôvodu neuplatnila odpočítanie DPH vôbec. Následne od roku 2027 začala využívať automobil výlučne na podnikanie.

V poslednom zdaňovacom období roka 2027 má spoločnosť X právo na odpočet dodatočne odpočítateľnej DPH vo výške 3 680 eur.

Za predpokladu, že nenastane žiadna zmena, môže si týmto spôsobom spoločnosť X každoročne douplatniť odpočet DPH až do roku 2029 (vrátane).