Ako sa mení výška životného minima od 1.7.2025 do 30.6.2026 a ako to ovplyvní rodičovský príspevok, minimálne odvody, hranicu pre nárok na predčasný dôchodok a ďalšie veličiny?

Každoročne k 1. júlu sa mení výška životného minima. Upravuje ju Opatrenie Ministerstva práce, sociálnych vecí a rodiny SR a vyhlasuje sa zverejnením v Zbierke zákonov. Špecifikom životného minima je, že nikdy sa nemôže znížiť – môže buď zostať na rovnakej výške, alebo vzrásť. S výškou životného minima potom súvisia rôzne veličiny, ako suma rodičovského príspevku, minimálnych odvodov zamestnanca, nezdaniteľná časť základu dane na daňovníka (NČZD) či minimálna hranica novopriznaného predčasného starobného dôchodku, ktorú musí poistenec dosiahnuť, aby oň mohol požiadať. Niektoré sa menia rovnako ako výška životného minima, od 1. júla, iné až od januára nasledujúceho roka. Ktoré sumy, ako sa zmenia a odkedy, priblížime v článku.

Výpočet životného minima

Pre určenie výšky životného minima je podstatný koeficient rastu životných nákladov nízkopríjmových domácností, ktorý zisťuje a zverejňuje Štatistický úrad SR, a to za rozhodujúce obdobie, ktorým je apríl predchádzajúceho roka do apríla aktuálneho kalendárneho roka. Ním sa vynásobia doposiaľ platné sumy životného minima (zaokrúhľujú sa na eurocenty nahor).

Ako rezort práce uviedol v legislatívnom materiáli, podľa údajov ŠÚ SR bol koeficient rastu životných nákladov nízkopríjmových domácností za rozhodujúce obdobie (apríl 2025/apríl 2024) vo výške 1,037.

Výška životného minima od 1.7.2025 do 30.6.2026

Na základe koeficientu ŠÚ SR je životným minimom fyzickej osoby/fyzických osôb, ktorých príjmy sa posudzujú, v období od 1.7.2025 do 30.6.2026 suma alebo úhrn súm:

- 284,13 eura mesačne, ak ide o jednu plnoletú fyzickú osobu,

- 198,22 eura mesačne, ak ide o ďalšiu spoločne posudzovanú plnoletú fyzickú osobu,

- 129,74 eura mesačne, ak ide o zaopatrené neplnoleté dieťa alebo nezaopatrené dieťa.

Porovnanie nových súm životného minima s predchádzajúcim obdobím uvádzame v tabuľke:

| Výška životného minima | Od 1.7.2024 do 30.6.2025 | Od 1.7.2025 do 30.6.2026 | Nárast o |

|---|---|---|---|

| Ak ide o jednu plnoletú fyzickú osobu | 273,99 eura | 284,13 eura | 10,14 eura |

| Ak ide o ďalšiu spoločne posudzovanú plnoletú fyzickú osobu | 191,14 eura | 198,22 eura | 7,08 eura |

| Ak ide o zaopatrené neplnoleté dieťa alebo nezaopatrené dieťa | 125,11 eura | 129,74 eura | 4,63 eura |

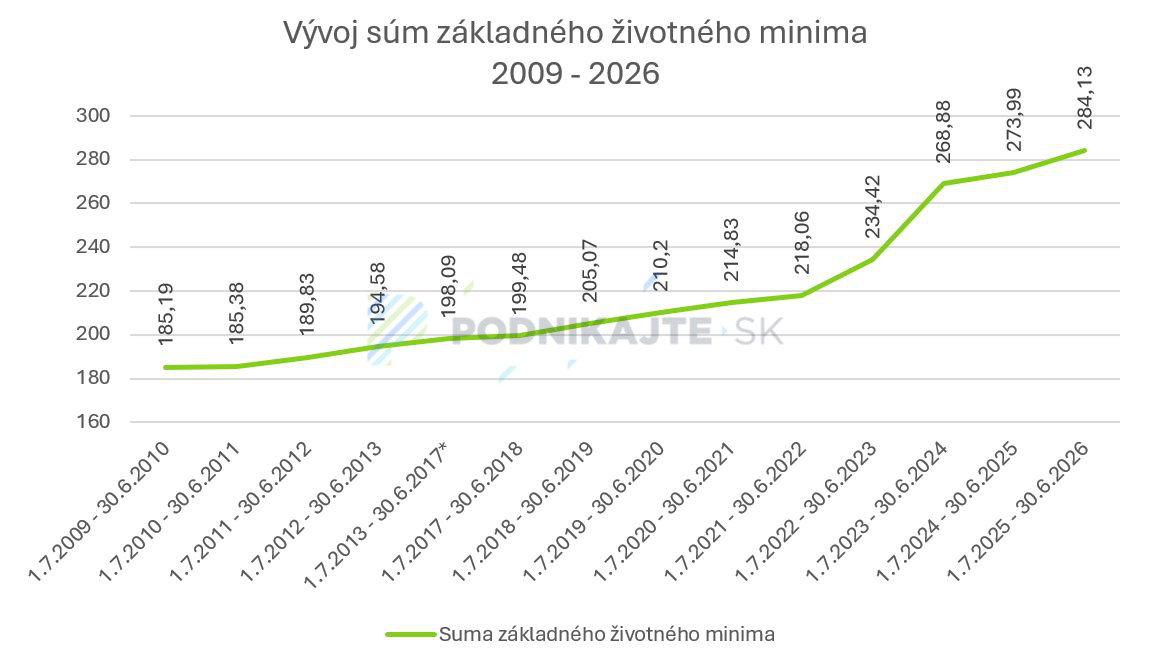

Vývoj súm životného minima od roku 2009 do roka 2026

Čo sa týka základnej sumy životného minima, ide o nárast 10,14 eura, v predchádzajúcom období to bol nárast o 5,11 eura. Nejde síce o vysoký nárast, no boli aj roky, kedy životné minimum vzrástlo len o desiatky centov alebo zostalo na rovnakej úrovni niekoľko rokov. Najvyšší nárast životného minima nastal od 1.7.2023 – 30.6.2024 v porovnaní s predchádzajúcim obdobím, a to o 34,46 eura mesačne. Porovnanie medzi jednotlivými rokmi prinášame v grafe:

Zdroj: Vlastné spracovanie

Veličiny naviazané na životné minimum, ktoré sa menia od 1.7.2025

V súvislosti so zmenou súm životného minima dôjde v rovnakom termíne aj k zmene týchto veličín:

- nepostihnuteľnej (základnej) sumy pri exekúcii,

- sumy predčasného starobného dôchodku pre účely nároku na túto dávku,

- maximálnej odmeny, ktorú môže zarobiť evidovaný uchádzač o zamestnanie.

Sumy sa zmenia nasledovne:

| Vplyv životného minima na veličiny, ktorých výška sa mení od 1.7.2025 (platnosť do 30.6.2026) | ||

|---|---|---|

| Veličina | Suma | Spôsob výpočtu |

| Nepostihnuteľná suma pri exekúcii | 397,78 eura | 140 % životného minima |

| Hranica predčasného starobného dôchodku pre účely nároku na túto dávku | 454,70 eura | 1,6-násobok životného minima |

| Maximálna odmena evidovaného uchádzača o prácu | 284,13 eura | Suma životného minima |

Zmena veličín z oblasti dani z príjmov naviazaných na životné minimum od 1.1.2026

Od sumy životného minima závisí viacero veličín z oblasti dani z príjmov. Ide napríklad o:

- nezdaniteľnú časť základu dane na daňovníka aj na manžela/manželku (NČZD),

- hranicu základu dane, do ktorej má daňovník nárok na celú sumu nezdaniteľnej časti základu dane,

- hranicu základu dane pre uplatnenie vyššej sadzby dane fyzických osôb (25 %),

- výšku príjmov, od ktorej vzniká povinnosť podania daňového priznania a ďalšie.

Tieto veličiny sa budú v nadväznosti na nove sumy životného minima meniť až od nového roka 2026, a to nasledovne:

| Vplyv životného minima na veličiny z oblasti dane z príjmov od 1.1.2026 do 31.12.2026 | ||

|---|---|---|

| Veličina | Suma | Spôsob výpočtu |

| NČZD | 497,23 eur mesačne 5 966,73 eur ročne | 21-násobok životného minima |

| Základ dane, do ktorej má daňovník nárok na celú sumu NČZD | 26 367,26 eur | 92,8-násobok životného minima |

| NČZD na manžela/manželku (maximálna) | 5 455,30 eur | 19,2-násobok životného minima |

| Základ dane z príjmov fyzických osôb, po ktorého prekročení sa uplatňuje 25 % sadzba dane | 4 186,18 eur mesačne 50 234,18 eur ročne | 176,8-násobok životného minima |

| Výška celkových zdaniteľných príjmov, ktorá keď je presiahnutá, nevyrubí a neplatí sa daň z príjmov (neplatí sa ani, ak daň za rok 2026 nepresiahne 17 eur) | 2 983,37 eur | ½ ročnej NČZD |

Rodičovský príspevok v nadväznosti na životné minimum od 1.1.2026

Rodičovský príspevok sa zvyšuje rovnakým koeficientom ako životné minimum. Výsledná suma sa následne zaokrúhli na najbližších desať eurocentov.

Avšak, samotnú výslednú sumu rodičovského príspevku musí ustanoviť opatrenie ministerstva práce a vyhlásiť ho zverejnením v Zbierke zákonov SR, a to najneskôr do konca príslušného kalendárneho roka.

V nadväznosti na novú výšku životného minima sa budú sumy rodičovského príspevku meniť od 1.1.2026 nasledovne:

| Vplyv sumy životného minima na rodičovský príspevok od 1.1.2026 do 31.12.2026 | |

|---|---|

| Rodičovský príspevok | Suma |

| Ak rodič nepoberal materské | 364,80 eura |

| Ak rodič poberal materské | 500,10 eura |

Minimálne odvody zamestnanca v súvislosti so životným minimom od 1.1.2026

Zákon o zdravotnom poistení stanovuje, že minimálne zdravotné odvody zamestnanca sú na úrovni odvodu zo životného minima pre plnoletú osobu.

Minimálny mesačný preddavok zamestnanca sa potom počíta ako súčet:

- preddavku zamestnanca určeného zo sumy životného minima, ktorá platí k prvému dňu kalendárneho roka, a to vo výške určenej sadzbou poistného 4 %, bez zohľadnenia odpočítateľnej položky (4 % z 284,13 eura = 11,36 eura ) a

- preddavku na poistné zamestnávateľa za tohto zamestnanca vo výške určenej sadzbou poistného 11 % zo životného minima platného k prvému dňu kalendárneho roka, bez zohľadnenia odpočítateľnej položky (11 % z 284,13 eura = 31,25 eura).

Minimálne ročné poistné sa následne počíta ako súčet súm - konkrétnej sadzby z vymeriavacieho základu 3 409,56 eura (12 x 284,13 eura), pričom sumy sa zaokrúhlia na najbližší eurocent nadol.

| Vplyv životného minima na minimálne odvody zamestnanca od 1.1.2026 do 31.12.2026 | |

|---|---|

| Veličina | Suma |

| Minimálny preddavok na zdravotné poistenie zamestnanca (mesačný) | 42,61 eura (11,36 eura + 31,25 eura) |

| Minimálne poistné na zdravotné poistenie zamestnanca (ročné) | 511,43 eura (136,38 eura + 375,05 eura) |

Poznámka: Je potrebné myslieť na to, že minimálny preddavok zamestnanca sa znižuje o pomernú časť prislúchajúcu k počtu kalendárnych dní, počas ktorých bol poistenec buď SZČO, alebo osobou so zdravotným postihnutím či ak bol vyhlásený za nezvestnú osobu, a tiež v prípade, že za neho platí poistné štát alebo sa nepovažoval za zamestnanca.

Môže sa stať, že vypočítaný zdravotný odvod nedosiahne požadovanú minimálnu výšku. Vtedy musí zamestnanec doplatiť sumu rozdielu, vrátane rozdielu v odvode zamestnávateľa. Avšak, povinnosť doplatku sa týka len zamestnanca, zamestnávateľ má nezmenenú odvodovú povinnosť a nezvyšuje sa cena práce zamestnanca.