Ako sa zaúčtuje prijatá a odoslaná platba v jednoduchom účtovníctve? Ako zaúčtovať výber a vklad hotovosti na bankový účet, či platbu debetnou alebo kreditnou kartou?

Živnostníkom nevyplýva zo žiadnej právnej úpravy povinnosť založiť si podnikateľský účet, alebo mať založený bankový účet vo všeobecnosti. Podnikatelia na prijaté a odoslané, resp. vydané platby tak môžu vo všeobecnosti používať:

- osobný účet (ak toto nie je v rozpore s podmienkami banky),

- podnikateľský účet,

- iba hotovosť (pri dodržaní pravidiel vyplývajúcich zo zákona o obmedzení platieb v hotovosti).

Každá z možností má svoje výhody aj nevýhody. S podnikateľským účtom môžu byť spojené aj dodatočné výdavky na poplatok za vedenie účtu. Z toho dôvodu niektorí podnikatelia uprednostnia používanie osobného účtu na podnikanie. Hlavnou nevýhodou používania osobného účtu na podnikanie je problém s oddelením výdavkov na osobnú spotrebu od výdavkov na podnikanie. Zároveň sa stráca prehľad o výdavkoch a príjmoch z podnikania. Avšak je bežnou praxou, že živnostníci si pred začatím podnikania založia v banke podnikateľský účet. Ten zabezpečuje, že osobné výdavky podnikateľa sú dôkladne oddelené od výdavkov na podnikanie. To umožňuje jednoduchšie účtovníctvo a neustály prehľad o výdavkoch a príjmoch z podnikania. V tomto článku sa budeme venovať práve účtovaniu transakcií na podnikateľskom bankovom účte.

Náš tip: Živnostenský účetTB od Tatra banky pre živnostníkov aj slobodné povolania je možné založiť si cez mobilnú aplikáciu bez potreby navštíviť pobočku. Prvý rok ho máte zadarmo a následne tiež pri bezhotovostnom kreditnom obrate už 500 EUR mesačne. Chcem výhodný podnikateľský účet.

Povinnosť oznamovať číslo účtu daňovému úradu

Od 1.1.2020 bola zrušená povinnosť právnických aj fyzických osôb ohlasovať daňovému úradu číslo účtu alebo zmenu čísla účtu. Daňovému úradu je túto skutočnosť povinná oznámiť banka, a tak sa odbremeňuje časť oznamovacej povinnosti právnických a fyzických osôb. Viac o oznamovacej povinnosti sa dozviete v článku Oznámenie čísla bankového účtu daňovému úradu od roku 2020.

Platiteľov DPH však pravdepodobne čaká nová povinnosť týkajúca sa registrácie bankových účtov. Viac informácií o tejto pripravovanej novinke nájdete v článku Registrácia bankových účtov na daňovom úrade – nová povinnosť.

Účtovanie o účte v banke v jednoduchom účtovníctve

O pohyboch na bankových účtoch sa účtuje najmä v nasledujúcich účtovných knihách:

- kniha účet v banke,

- peňažný denník.

Kniha účet v banke je upravená v opatrení Ministerstva financií Slovenskej republiky z 13. decembra 2007 č. MF/27076/2007-74 (ďalej len „postupy účtovania pre účtovné jednotky účtujúce v sústave jednoduchého účtovníctva“). Kniha účet v banke slúži na zaznamenávanie stavu a pohybu peňažných prostriedkov v banke. Ak podnikateľ pri podnikaní používa viacero bankových účtov v eurách a viacero bankových účtov v cudzej mene, je potrebné otvoriť pre každý účet v banke knihu účet v banke pre každý druh meny. Ak má podnikateľ len jeden účet v banke, samostatná kniha účet v banke sa neotvára. V knihe účet v banke sa účtuje každý príjem a každý výdavok z bankového účtu týkajúci sa podnikania na základe výpisu z bankového účtu. V tabuľke nižšie uvádzame príklad na knihu účet v banke.

Ďalej sa

budeme venovať len peňažnému denníku.

V súlade s postupmi účtovania pre účtovné jednotky účtujúce v sústave jednoduchého účtovníctva, sa peňažnom denníku zaznamenáva pohyb peňažných prostriedkov na účtoch v bankách v prehľade peňažných prostriedkov na účtoch v bankách na základe výpisov z bankových účtov. V peňažnom denníku sa účtuje v eurách.

V peňažnom

denníku sa uvádza prehľad:

- peňažných prostriedkov v hotovosti v členení na príjmy a výdavky,

- peňažných prostriedkov na účtoch v bankách v členení na príjmy a výdavky,

- priebežných položiek v členení na príjmy a výdavky,

- príjmov zahrnovaných do základu dane z príjmov, v členení najmä na:

- predaj tovaru,

- predaj výrobkov a služieb,

- ostatné príjmy.

- výdavkov vynaložených na dosiahnutie, zabezpečenie a udržanie príjmov) celkom, v členení najmä na

- zásoby,

- služby,

- mzdy,

- a ďalšie (napr. platby do fondov za zamestnanca...).

Účtovanie priebežných položiek v jednoduchom účtovníctve

Transakcie na bankovom účte nie sú vždy zaznamenané okamžite. Banka potrebuje transakcie spracovať a až po ich spracovaní sa zobrazia na výpise z bankového účtu. Presuny peňažných prostriedkov medzi bankovými účtami, alebo výbery a vklady sú na bankových výpisoch zaznamenané až po niekoľkých dňoch. Na preklenutie tohto obdobia sa v jednoduchom účtovníctve účtujú priebežné položky. Priebežné položky sa účtujú pri:

- prevodoch peňažných prostriedkov medzi pokladnicou a účtom v banke,

- pri prevodoch medzi jednotlivými pokladnicami a

- pri prevodoch medzi účtami v bankách.

Priebežné položky sa členia na príjem a výdavok. Ako príjem sa účtuje priebežná položka pri výdavku hotovosti z pokladnice a pri jej následnom vklade na bankový účet. Napríklad, keď podnikateľ vloží peniaze na podnikateľský účet dňa 26.4.2021, hotovosť ubudne okamžite, momentom vkladu v banke. Ale na bankovom účte budú prostriedky pripísané až 28.4.2021. Ako výdavok sa účtuje priebežná položka pri príjme hotovosti vybranej z bankového účtu, pri ktorom nie je podnikateľovi k dispozícii bankový výpis so zobrazením výdavku z bankového účtu. Ako príklad možno uviesť výber z bankového účtu dňa 26.4.2021, peniaze v hotovosti bude mať podnikateľ k dispozícii hneď po výbere z bankomatu, ale na bankovom účte sa výber zobrazí až napríklad 28.4.2021.

Výber a vklad na bankový účet – účtovanie v jednoduchom účtovníctve

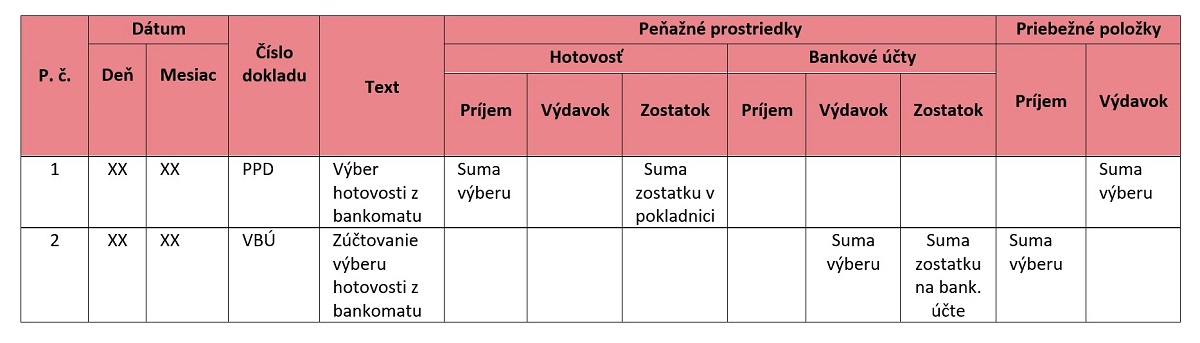

O výbere hotovosti z bankového účtu sa účtuje pomocou priebežných položiek, kedy sa pri výbere hotovosti z bankového účtu zaúčtuje v peňažnom denníku priebežná položka na strane výdavku a zároveň zaúčtuje hotovosť v prehľade peňažných prostriedkov v hotovosti na strane príjem.

Následne, po prijatí výpisu z bankového účtu, je potrebné zaúčtovať priebežnú položku na strane príjmu a na strane výdavku sa v prehľade peňažných prostriedkov na bankových účtoch sa zaúčtujú prostriedky vybrané z bankového účtu. V peňažnom denníku sa transakcia zobrazí nasledovne:

VBÚ – výpis z bankového účtu

Zdroj: Vlastné spracovanie

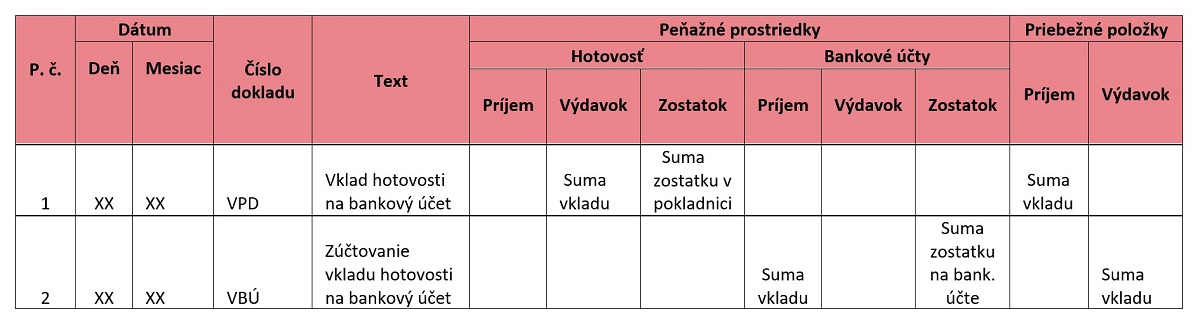

O vklade hotovosti na bankový účet sa účtuje opäť pomocou priebežných položiek. V deň vkladu hotovosti na bankový účet sa zaúčtuje v peňažnom denníku priebežná položka na strane príjmu a v prehľade peňažných prostriedkov v hotovosti sa zaúčtuje hotovosť na strane výdavku.

Následne na základe prijatého výpisu z bankového účtu bude zaúčtovaná pribežná položka na strane výdavku a v prehľade peňažných prostriedkov na bankových účtoch sa zaúčtujú prostriedky pripísané na bankový účet na stranu príjem. V peňažnom denníku sa transakcia zobrazí nasledovne:

VBÚ – výpis z bankového účtu

Zdroj: Vlastné spracovanie

O vklade hotovosti na bankový účet sa účtuje opäť pomocou priebežných položiek. V deň vkladu hotovosti na bankový účet sa zaúčtuje v peňažnom denníku priebežná položka na strane príjmu a v prehľade peňažných prostriedkov v hotovosti sa zaúčtuje hotovosť na strane výdavku.

Následne na základe prijatého výpisu z bankového účtu bude zaúčtovaná pribežná položka na strane výdavku a v prehľade peňažných prostriedkov na bankových účtoch sa zaúčtujú prostriedky pripísané na bankový účet na stranu príjem. V peňažnom denníku sa transakcia zobrazí nasledovne:

Zdroj: Vlastné spracovanie

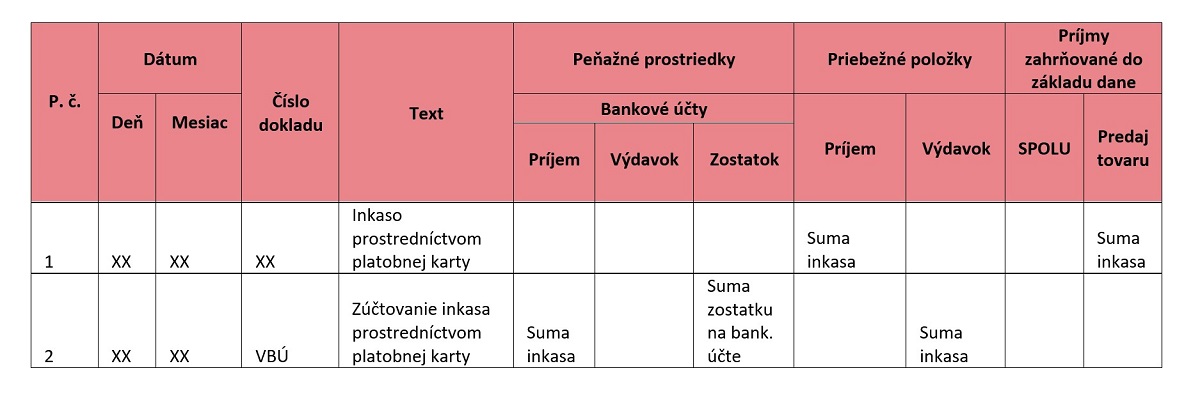

Pri platbe platobnou (debetnou) kartou sa v peňažnom denníku účtuje priebežná položka na strane výdavku a zároveň výdavok s ktorým je platba spojená, napríklad nákup zásob sa zaúčtuje v stĺpci zásoby. Po prijatí výpisu z bankového účtu sa zaúčtuje výdavok z účtu v banke a tiež priebežná položka na strane príjmu. Ako príklad možno uviesť platbu za nakúpený tovar od dodávateľa, za ktorú podnikateľ zaplatiť platobnou kartou cez terminál.

Zdroj: Vlastné spracovanie

V prípade kreditnej karty sa účtuje o záväzku, keďže kreditná karta je forma krátkodobého úveru. Pri platbe kreditnou kartou sa účtuje záväzok v knihe záväzkov ako záväzok z poskytnutého krátkodobého bankového úveru. Keď podnikateľ platbu kreditnou kartou splatí a príjme výpis z bankového účtu, zaúčtuje výdavok z bežného účtu v banke a priebežnú položku na strane príjmu. Súčasne je potrebné zaúčtovať príjem na úverový účet a priebežnú položku na strane výdavku. Zároveň sa zaúčtuje v príslušnom stĺpci výdavkov peňažného denníka a zníženie záväzku z poskytnutého úveru v knihe záväzkov.

Náš tip: Jednoduché účtovníctvo, faktúry, sklady a prepojenie na e-shop. Zjednodušte si účtovanie živnosti a vyskúšajte program ALFA plus.