")

Vyšla vám v daňovom priznaní za rok 2021 (v roku 2022) daň na úhradu? V tomto článku sa dozviete, na aké číslo účtu daň zaplatiť a ako platbu dane správne označiť.

Daňovníci, ktorým v roku 2022 (za rok 2021) vznikla povinnosť podať daňové priznanie, tak musia urobiť do 31.3.2022 (prípadne do 30.6.2022, ak si predĺžili lehotu na podanie daňového priznania prostredníctvom tlačiva „Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania“). Tí daňovníci, ktorí mali v roku 2021 príjmy plynúce zo zdrojov v zahraničí, si môžu termín na podanie daňového priznania predĺžiť až do 30.9.2022. Viac o termínoch na podanie daňového priznania a iné dôležité informácie sa dočítate v článku Podanie daňového priznania za rok 2021 (v roku 2022).

Daňovníci sú na podanie daňového priznania povinní použiť tlačivo vydané Ministerstvom financií Slovenskej republiky. Prehľad vzorov tlačív platných v roku 2022 (za rok 2021) nájdete v článku Vzory tlačív daňových priznaní pre daň z príjmov za rok 2021 (v roku 2022).

Akými spôsobmi možno daň z príjmov v roku 2022 (za rok 2021) uhradiť?

Daňovníci, ktorým v roku 2022 (za rok 2021) vznikla povinnosť podať daňové priznanie a vyšla im v ňom daň na úhradu, musia štandardne túto daň zaplatiť v rovnakej lehote, aká je na podanie daňového priznania (čiže štandardne do 31.3.2022). Nie je potrebné urobiť to napríklad v jeden deň, dôležité je stihnúť obe tieto povinnosti v lehote.

Zároveň je potrebné upozorniť, že za deň platby sa považuje:

- pri bezhotovostných prevodoch z účtu v banke deň, keď bola platba odpísaná z účtu daňového subjektu,

- pri platbe v hotovosti deň, keď pošta alebo zamestnanec správcu dane hotovosť prijal alebo prevzal.

Spôsob označovania platby dane a číslo účtu, na ktorý sú daňovníci povinní daň uhrádzať, sú upravené vo vyhláške Ministerstva financií Slovenskej republiky č. 378/2011 Z. z. o spôsobe označovania platby dane (ďalej len „vyhláška o spôsobe označovania platby dane“).

Daň možno uhradiť dvoma spôsobmi, a to:

- poštovým poukazom alebo

- bezhotovostným prevodom z účtu daňovníka na účet správcu dane.

Pri úhrade dane poštovým poukazom je potrebné uviesť:

- meno a priezvisko daňového subjektu (v prípade právnických osôb obchodné meno),

- adresu trvalého pobytu daňového subjektu (v prípade právnických osôb sídlo),

- sumu v eurách a eurocentoch,

- variabilný symbol,

- číslo účtu správcu dane.

Pri úhrade dane bezhotovostným prevodom je potrebné uviesť:

- bankový účet správcu dane vo formáte IBAN,

- bankový účet daňového subjektu (teda platcu dane),

- sumu v eurách a eurocentoch,

- variabilný symbol.

Číslo účtu správcu dane pre úhradu dane z príjmov v roku 2022 (za rok 2021)

Číslo účtu, na ktoré daňovník uhrádza daň z príjmov sa skladá z troch častí:

- predčíslie označujúce druh platenej dane,

- základné číslo účtu (osobný účet daňovníka),

- kód štátnej pokladnice (8180).

Predčíslie sa skladá zo šiestich číslic a označuje druh dane, ktorú daňovník uhrádza. V nasledujúcej tabuľke je uvedený prehľad predčíslí, ktoré sa použijú pri platbách dane z príjmov pri podávaní daňového priznania za rok 2021 (v roku 2022).

| Druh platenej dane | Predčíslie |

|---|---|

| Daň z príjmov fyzických osôb rezidentov (vrátane úhrady dane na základe daňového priznania fyzických osôb typ A typ B) | 500208 |

| Daň z príjmov fyzických osôb nerezidentov zo zdrojov na území SR | 500216 |

| Daň z príjmov právnických osôb so sídlom v tuzemsku | 500224 |

| Daň z príjmov právnických osôb so sídlom v zahraničí | 500232 |

Druhou časťou účtu, na ktoré daňovník daň uhrádza, je osobný účet daňovníka (OÚD). Ide o 10-miestne identifikačné číslo priradené každému daňovníkovi. Toto číslo prideľuje daňový úrad fyzickým aj právnickým osobám po registrácii na daň z príjmov. Ak daňovník toto číslo pridelené nemá (napr. mu štandardne robí ročné zúčtovanie zamestnávateľ a tento rok je povinný z dôvodu predaja nehnuteľnosti podať si daňové priznanie prvýkrát sám), pridelí mu ho daňový úrad po podaní daňového priznania. Daň vyčíslená v daňovom priznaní je potom splatná v lehote do 8 dní od doručenia oznámenia čísla účtu daňovníka.

Ak daňovníkovi bol OÚD už pridelený, ale nepamätá si ho alebo si chce overiť jeho správnosť, môže tak urobiť na stránke finančnej správy v sekcii Elektronické služby – Verejné dostupné elektronické služby – Overenie prideleného OÚD.

Poslednou časťou čísla účtu, na ktorý daňovník daň uhrádza, je kód štátnej pokladnice, a to 8180.

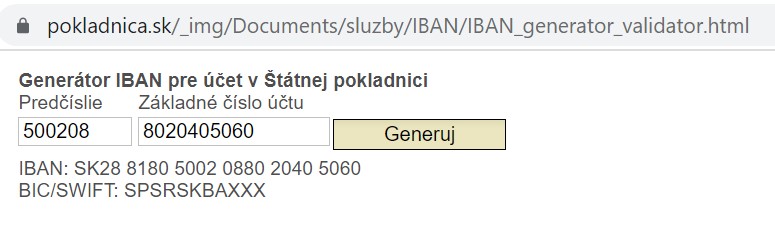

Takto vyskladané číslo účtu je následne potrebné previesť do medzinárodného bankového formátu IBAN. Na prevod čísla účtu do formátu IBAN môžu daňovníci použiť napríklad IBAN generátor/ validátor pre účty v štátnej pokladnici.

Príklad na vytvorenie čísla účtu na úhradu dane z príjmov v roku 2022 (za rok 2021)

1. Daň z príjmov fyzických osôb na základe podaného daňového priznania FO typu B

Daňovníkovi – slovenskému živnostníkovi v daňovom priznaní k dani z príjmov fyzických osôb typu B vznikla daňová povinnosť (na úhradu) vo výške 200,50 eur.

- predčíslie bude v tomto prípade 500208 - daň z príjmov fyzických osôb rezidentov,

- OÚD je napríklad 8020405060 (každý daňovník má pridelené svoje číslo účtu),

- kód štátnej pokladnice je 8180.

Číslo účtu bude teda v tvare 500208-8020405060/8180.

Nakoniec daňovník takto vytvorené číslo účtu prevedie do formátu IBAN. Formát

IBANu, na ktorý daňovník daň z príjmov uhradí, by bol v tomto prípade:

SK28 8180 5002 0880 2040 5060.

2. Daň z príjmov právnických osôb na základe podaného daňového priznania PO

Účtovnej jednotke Firma, s.r.o. so sídlom v Bratislave pri podaní daňového priznania k dani z príjmov právnických osôb vznikla daňová povinnosť (na úhradu) vo výške 811,40 eur.

- predčíslie bude v tomto prípade 500224 - daň z príjmov právnických osôb so sídlom v tuzemsku,

- OÚD je napríklad 8020405060 (každý daňovník má pridelené svoje číslo účtu),

- kód štátnej pokladnice je 8180.

Číslo účtu bude teda v tvare 500224-8020405060/8180. Nakoniec daňovník takto vytvorené číslo účtu prevedie do formátu IBAN. Formát IBANu, na ktorý účtovná jednotka daň z príjmov uhradí, by bol v tomto prípade: SK06 8180 5002 2480 2040 5060.

Variabilný symbol na označenie platby dane z príjmov v roku 2022 (za rok 2021)

Daňovníci sú na označenie platby dane povinní okrem správneho čísla účtu platbu označiť aj variabilným symbolom. Variabilný symbol na označenie platby dane sa skladá z dvoch častí:

- 4-číselné označenie druhu platenej dane - pre platbu dane sa úhradu (okrem DPH) sa používa predčíslie 1700,

- označenie obdobia, za ktorú je daň uhrádzaná - pre platbu dane z príjmov uhrádzanú za celý kalendárny rok je označenie obdobia v tvare 99RRR, kde 99 je fixná hodnota a RRRR označuje rok, za ktorý je daň uhrádzaná. V prípade dane uhrádzanej za rok 2021 bude označenie obdobia v tvare 992021.

Daňovník (fyzická aj právnická osoba), ktorý uhrádza daň z príjmu na základe podaného daňového priznania v roku 2022 (za rok 2021) pre označenie platby teda použije variabilný symbol v tvare 1700992021.

Daňovníci, ktorým bol variabilný symbol pridelený správcom dane, sú povinní pri označovaní platby dane použiť pridelený variabilný symbol.

Viac o variabilných symboloch používaných na označenie daní sa dočítate v článku Platenie a označovanie platieb daní v roku 2022.

Konštantný a špecifický symbol používaný na označenie platby dane z príjmov v roku 2022 (za rok 2021)

Vyhláška o spôsobe označovania platby dane neustanovuje daňovníkom povinnosť označiť platbu dane aj konštantným alebo špecifickým symbolom. Označenie platby dane správnym variabilným symbolom a číslom účtu je na identifikáciu platby postačujúce. Daňovníci však môžu použiť konštantný symbol 1744 označujúci vyúčtovanie dane za posledné zdaňovacie obdobie. Špecifický symbol uvádzať nie je potrebné.

")