")

Plánujete prijať službu z iného členského štátu alebo dodať službu do iného štátu EÚ? Ak kvôli tomu potrebujete registráciu na DPH podľa § 7a, prinášame postup, ako na to.

V súčasnosti dochádza k nárastu zárobkovej činnosti vykonávanej online (napr. vysielanie webinárov, predaj e-bookov, činnosti youtuberov a pod.). Viac informácií nájdete aj v článku Elektronicky dodávané služby a dane (daň z príjmov, DPH). Zjednodušene možno povedať, že zdaniteľné osoby – neplatitelia DPH, ktorí vykonávajú podnikateľskú činnosť a dodávajú svoje služby aj do iných členských štátov Európskej únie alebo prijímajú služby z iných členských štátov Európskej únie, sú povinní sa zaregistrovať podľa § 7a zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“). Ďalšie povinnosti z titulu DPH sa odvíjajú od toho, či táto osoba služby z EÚ prijíma alebo poskytuje.

V tomto článku nájdete informácie o tom, kto a kedy sa musí zaregistrovať pri dodaní služby, resp. pri prijatí služby do / z iného členského štátu a najmä praktický postup, ako sa zaregistrovať podľa § 7a zákona o DPH v jednotlivých krokoch a samotné podanie žiadosti cez portál Finančnej správy.

Kedy sa zaregistrovať podľa § 7a zákona o DPH?

Za platiteľa DPH podľa § 7a zákona o DPH je povinná registrovať sa tá zdaniteľná osoba, ktorá:

- prijíma služby z iného členského štátu,

- dodáva služby do iného členského štátu,

pričom miesto dodania týchto služieb sa určí podľa § 15 ods. 1 zákona o DPH.

Miestom dodania služby zdaniteľnej osobe podľa § 15 ods. 1 zákona o DPH je miesto, kde má táto osoba sídlo, miesto podnikania alebo prevádzkareň. V prípade, ak osoba nemá sídlo, miesto podnikania alebo prevádzkareň, miestom dodania služby je jej bydlisko alebo miesto, kde sa obvykle zdržiava.

Z vyššie uvedeného vyplýva, že:

- ak má zdaniteľná osoba miesto podnikania v inom členskom štáte, miestom dodania podľa § 15 ods. 1 zákona o DPH, je iný členský štát,

- ak má zdaniteľná osoba miesto podnikania v tuzemsku, miestom dodania podľa § 15 ods. 1 zákona o DPH, je tuzemsko.

Upozorňujeme však na skutočnosť, že takáto osoba sa musí zaregistrovať za platiteľa DPH podľa § 7a zákona o DPH ešte pred dodaním, resp. prijatím služby, a to bez ohľadu na hodnotu dodanej, resp. prijatej služby.

Ak však zdaniteľná osoba už je zaregistrovaná ako platiteľ DPH podľa iného ustanovenia zákona o DPH (napr. podľa § 4, § 7 a pod.), nemusí sa už podľa § 7a registrovať.

Viac informácií o tom, aké ďalšie povinnosti vznikajú zdaniteľnej osobe, ktorá dodáva službu, resp. prijíma služby do / z iného členského štátu si môžete prečítať v článku Špecifické typy registrácií na DPH - § 7 a § 7a zákona

Príklady na registráciu platiteľa DPH podľa § 7a zákona

Príklad na registráciu platiteľa DPH podľa § 7a zákona pri prijatí služby z iného členského štátu

Ján je neplatiteľ DPH, má trvalý pobyt v SR a chcel by zviditeľniť svoj e-shop prostredníctvom reklamy na Facebooku.

Nakoľko však táto sociálna sieť má sídlo v Írsku, kde má pridelené aj IČ DPH, musí sa Ján zaregistrovať podľa § 7a zákona ešte pred prijatím tejto služby, t. j. pred objednaním reklamy. Následne prijatie tejto služby uvedie v daňovom priznaní k DPH a prijatú službu zdaní na Slovensku (na základe vystavenej faktúry za reklamné služby od Facebooku, ktorá nebude obsahovať írsku DPH).

Viac informácií nájdete aj v článku Donúti vás Facebook stať sa platiteľom DPH?

Príklad na registráciu platiteľa DPH podľa § 7a zákona pri dodaní služby do iného členského štátu

Martina je neplatiteľ DPH, má trvalý pobyt v SR a rozhodla sa, že bude poskytovať svoje prekladateľské služby aj online klientom v zahraničí. Po čase dostala objednávku na preklad textu z maďarského jazyka do anglického jazyka od zdaniteľnej osoby – podnikateľa so sídlom v Maďarsku, ktorý má v tejto krajine pridelené aj IČ DPH.

Nakoľko je miesto dodania služby v Maďarsku, Martina je povinná sa ešte pred dodaním tejto služby – prekladu zaregistrovať sa podľa § 7a a dodanie tejto služby uvedie v súhrnnom výkaze (na základe vystavenej faktúry maďarskému odberateľovi).

Návod, ako sa zaregistrovať na DPH podľa § 7a v krokoch – návod

Zdaniteľná osoba, ktorá je zaregistrovaná pre elektronickú komunikáciu s Finančnou správou a chce sa zaregistrovať na DPH podľa § 7a, t. j. plánuje prijať alebo dodať službu z / do iného členského štátu, musí pri žiadosti o registráciu postupovať podľa nasledovných krokov:

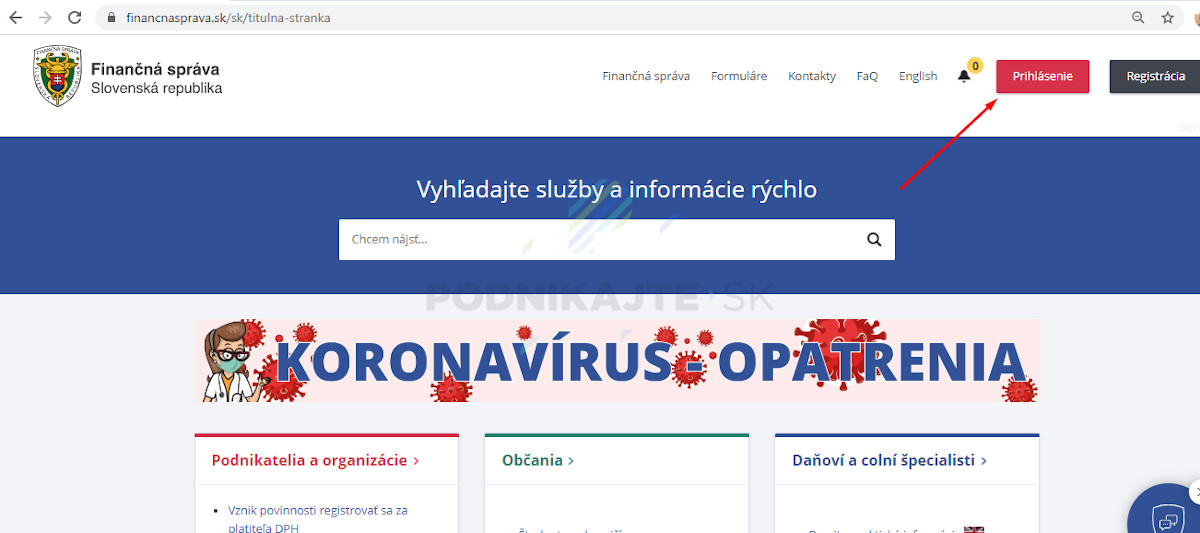

1. krok: prihlásenie osoby na portál finančnej správy, a to prostredníctvom ikony na webovej stránke Finančnej správy v pravom hornom roku „Prihlásenie“, pričom zdaniteľná osoba si vyberie spôsob prihlásenia, a to cez:

- identifikátor a heslo (ak má podpísanú dohodu o elektronickom doručovaní), alebo

- občiansky preukaz s elektronickým čipom (eID), alebo

- kvalifikovaný elektronický podpis (KEP).

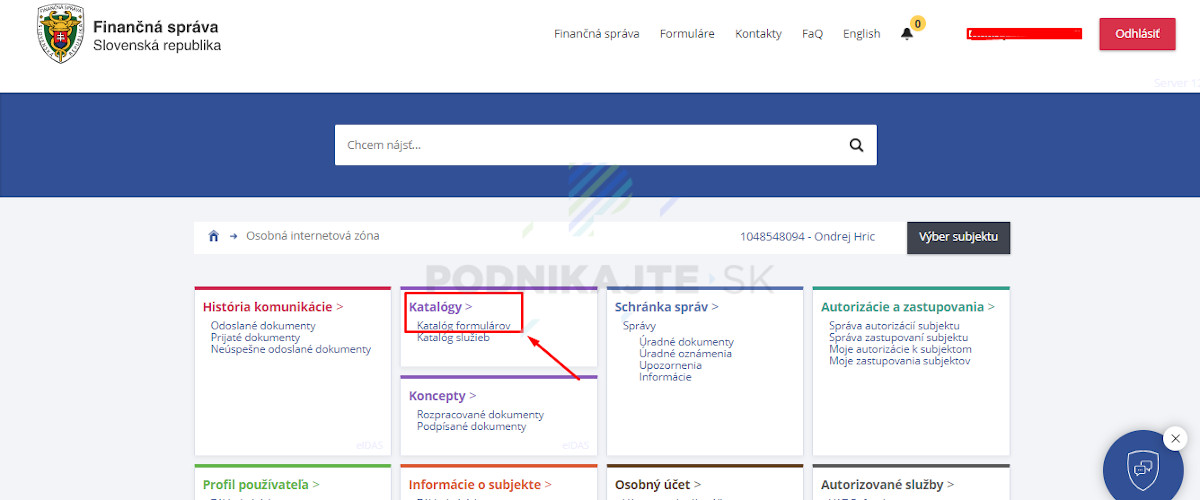

2. krok: po prihlásení sa zdaniteľná osoba dostane do svojej Osobnej internetovej zóny, kde je potrebné vybrať zo sekcie Katalógy – Katalóg formulárov

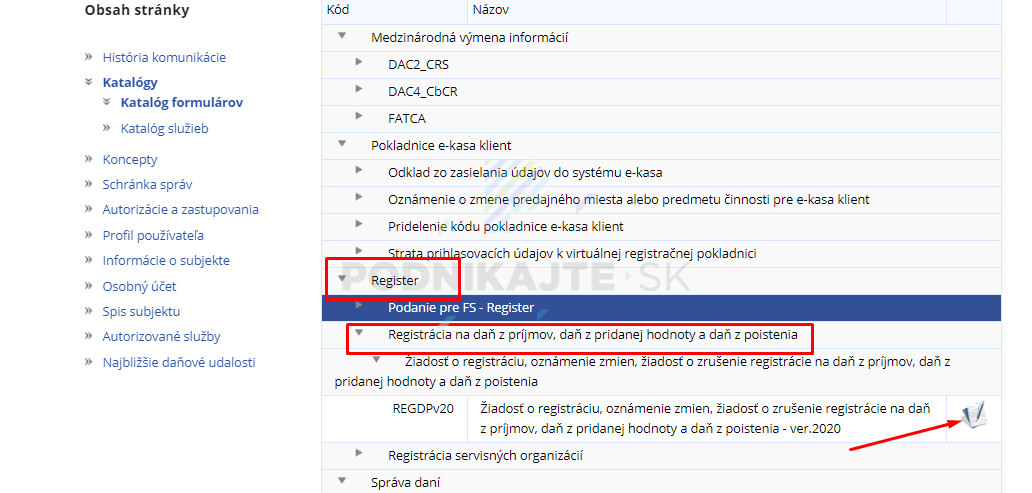

3. krok: po kliknutí na katalóg formulárov je potrebné rozkliknúť Register – Registrácia na daň z príjmov, daň z pridanej hodnoty a daň z poistenia – Žiadosť o registráciu, oznámenie zmien, žiadosť o zrušenie registrácie na daň z príjmov, daň z pridanej hodnoty a daň z poistenia – ver. 2020 a vyplniť túto žiadosť

4. krok: samotné vyplnenie žiadosti o registráciu na daň z pridanej hodnoty, pričom niektoré polia žiadosti automaticky vyplní portál Finančnej správy. V časti I. – druh dane, ku ktorému sa žiada registrácia, oznámenie zmeny alebo zrušenie registrácie, je potrebné zakliknúť „Daň z pridanej hodnoty“ a vybrať možnosť, či o registráciu žiada:

- tuzemská alebo zahraničná osoba,

- alebo skupina (a následne vyplniť aj počet členov v skupine).

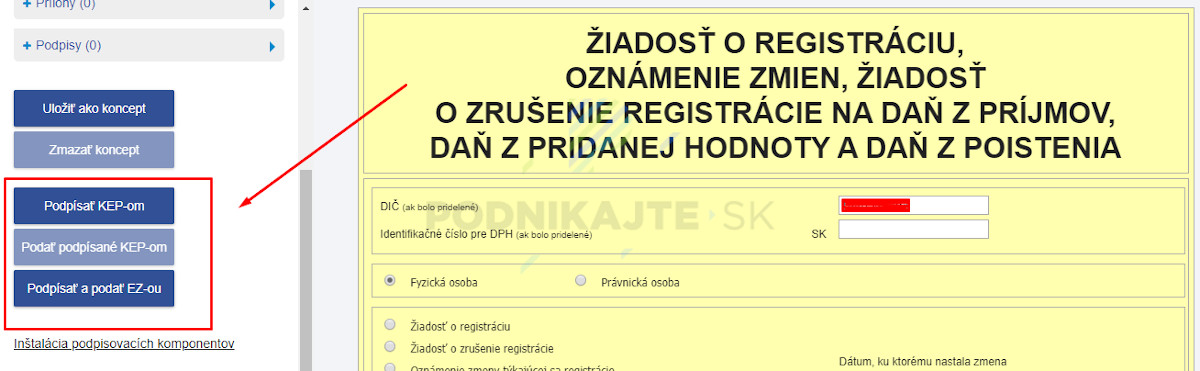

Okrem polí, ktoré nie sú predvyplnené a je potrebné ich vyplniť (ako kontaktnú osobu, či uvedenie osoby, ktorá podáva žiadosť za daňový subjekt a pod.) je dôležité zakliknúť v prílohe č. 1 – daň z pridanej hodnoty poslednú možnosť, a to Registrácia pred prijatím služby z iného členského štátu alebo pred dodaním služby do iného členského štátu podľa § 7a zákona.

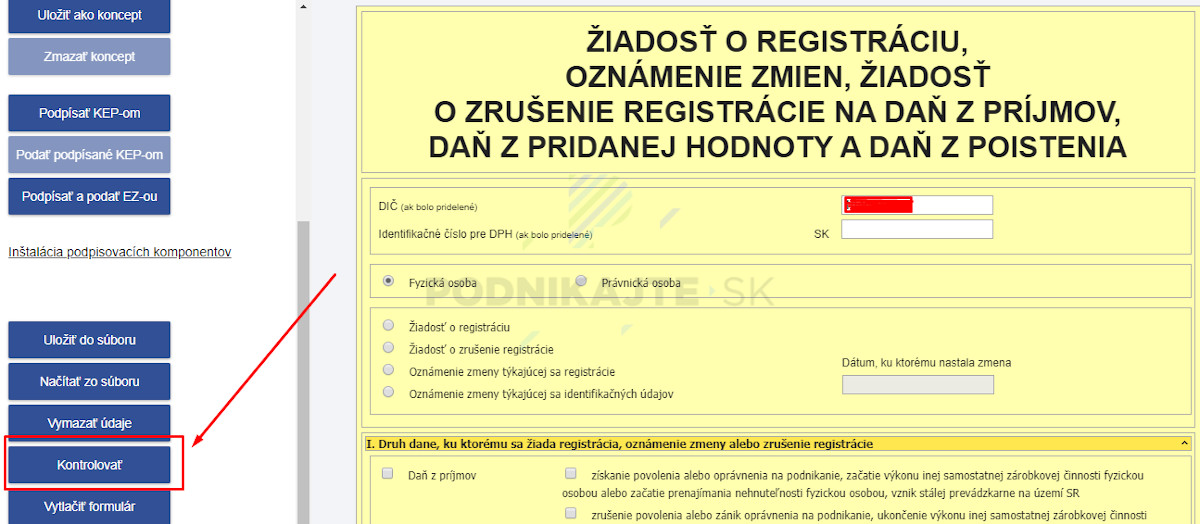

5. krok: kontrola správnosti vyplnenej žiadosti o registráciu na daň z pridanej hodnoty, a to cez funkciu „Kontrolovať“, ktorá sa nachádza na samostatnom paneli na ľavej strane tlačiva. V prípade, ak je všetko správne vyplnené, po stlačení tejto funkcie vyskočí okno Oznámenie – Kontrola formulára prebehla úspešne. V prípade, ak ste však zabudli vyplniť niektoré dôležité časti tejto žiadosti, či vyplnené byť nemajú, portál na nich upozorní v oznámení.

6. krok: podanie žiadosti o registráciu na DPH podľa § 7a. V prípade, ak kontrola vyplnenej žiadosti prebehla úspešne, posledným krokom je podanie tejto žiadosti, a to prostredníctvom panelu na ľavej strane tlačiva, cez:

- podpísať a podať EZ-ou (ak sa zdaniteľná osoba prihlásila cez ID a heslo alebo cez eID – elektronický občiansky preukaz), alebo

- podpísať KEP-om – Podať podpísané KEP-om (ak zdaniteľná osoba vlastní kvalifikovaný elektronický podpis).

Po stlačení jedného z vyššie uvedených tlačidiel, vyskočí okno Oznámenie, ktoré uvádza informáciu o tom, za aký daňový subjekt sa žiadosť o registráciu podáva a je potrebné uvedené oznámenie Potvrdiť.

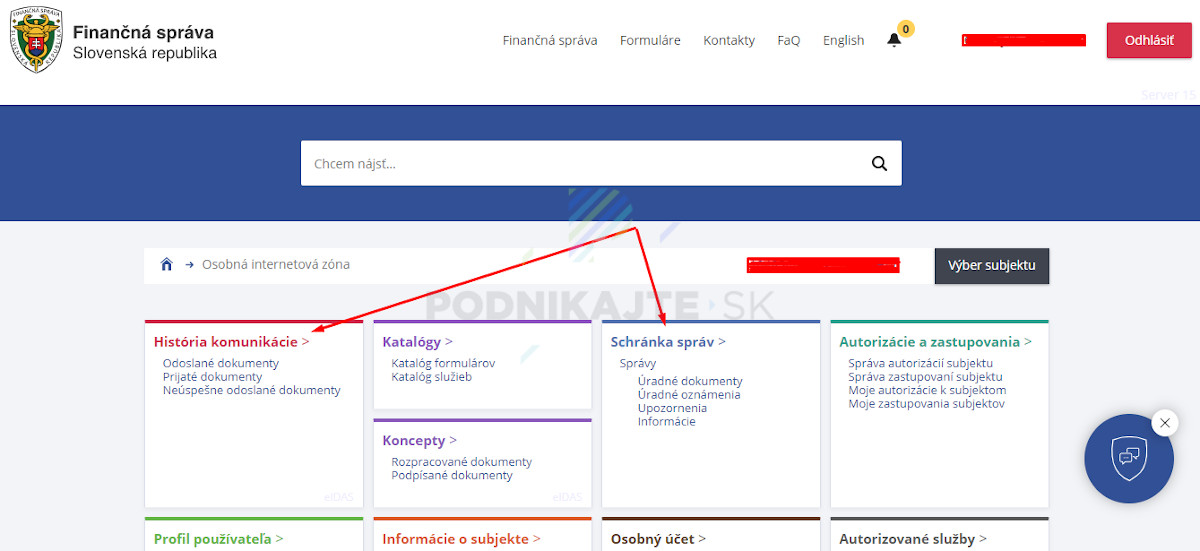

7. krok: overenie prijatia podanej žiadosti portál Finančnej správy: zdaniteľná osoba si nakoniec môže overiť, či žiadosť o registráciu, ktorú podala, bola aj prijatá portálom Finančnej správy, a to prostredníctvom Osobnej internetovej zóny, kde klikne na Históriu komunikácie – Odoslané / Prijaté dokumenty alebo cez Schránku správ. V prípade, ak bola žiadosť podaná správne, bude stav spracovania uvedený ako „Prijaté a potvrdené“.

Po úspešnom doručení žiadosti o registráciu na daň z pridanej hodnoty podľa § 7a zákona, obdrží zdaniteľná osoba od Daňového úradu osvedčenie o registrácii, tzv. bielu kartičku, kde bude uvedené IČ DPH, ktoré bolo zdaniteľnej osobe pridelené a toto číslo začne používať pri styku so zahraničím.

Ďalšie dôležité informácie nájdete v článkoch: