kartička z daňového úradu - v čom sa líšia")

Podnikatelia majú často zmätok v tom, ktorá kartička z daňového úradu preukazuje registráciu na daň z príjmov, registráciu na platiteľa DPH a ktorá slúži v súvislosti s dodávkami tovarov a služieb z/do iných členských štátov Európskej únie. V nasledujúcom článku sa dozviete rozdiely medzi bielou, ružovou a modrou (sivou) kartičkou z daňového úradu.

Modrá (kedysi sivá) kartička z daňového úradu

Modrá kartička z daňového úradu je kartičkou daňového identifikačného čísla (DIČ). Vzhľad kartičky DIČ sa v priebehu rokov menil. Daňovník s prideleným DIČ v roku 2008 má napr. sivú kartičku, zatiaľ čo daňovník s prideleným DIČ v roku 2016 má modrú kartičku.

Modrú (v minulosti sivú) kartičku z daňového úradu, teda kartičku DIČ, dostane každá osoba, ktorá si splní svoju registračnú povinnosť na daňovom úrade a zaregistruje sa na daň z príjmov. Túto registračnú povinnosť má každá fyzická alebo právnická osoba, ktorá:

- na území Slovenskej republiky získa povolenie na podnikanie alebo oprávnenie na podnikanie,

- na území Slovenskej republiky začala vykonávať inú samostatnú zárobkovú činnosť alebo prenajala nehnuteľnosť (platí len pre fyzickú osobu),

- má povinnosť zrážať daň alebo preddavky na daň alebo vyberať daň,

- má na území Slovenskej republiky stálu prevádzkareň.

Daňový úrad jej pri registrácii na daň z príjmov pridelí daňové identifikačné číslo (DIČ) a vydá modrú (v minulosti sivú) kartičku - Osvedčenie o pridelení DIČ.

Modrú (v staršom vydaní sivú) kartičku z daňového úradu má teda každá osoba, ktorá je registrovaná na daňovom úrade na účely dane z príjmov, zjednodušene možno povedať, že ju musí mať každý podnikateľ.

Kartičky z daňového úradu z pohľadu DPH

Z pohľadu zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len “zákon o DPH”) existuje niekoľko druhov registrácii na DPH. O rôznych druhoch registrácií na DPH sa dozviete v článku Registrácia na DPH v roku 2015.

V nasledujúcom článku sa budeme venovať len niekoľkým druhom registrácií, pri ktorých je možné získať bielu alebo ružovú kartičku.

Biela kartička z daňového úradu

Bielu kartičku z daňového úradu získa osoba, ktorá sa registruje na DPH z titulu:

- prijatia služby od zahraničnej osoby z iného členského štátu,

- dodania služby zdaniteľnej osobe do iného členského štátu,

- nadobudnutia tovaru z iného členského štátu, ak nadobudnutý tovar z iného členského štátu dosiahol v kalendárnom roku 14 000 eur.

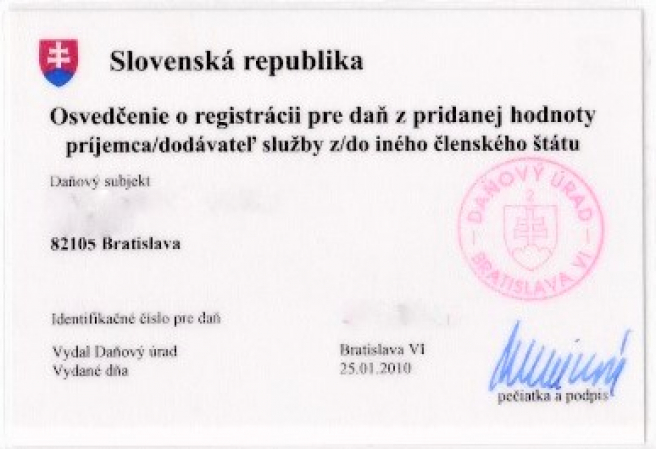

Daňový úrad po posúdení žiadosti o registráciu pridelí daňovníkovi IČ DPH a odovzdá mu bielu kartičku (kartičku IČ DPH príjemcu/dodávateľa služby z iného členského štátu alebo kartičku IČ DPH nadobúdateľa tovaru z iného členského štátu).

Osoba, ktorá má IČ DPH z tohto titulu a má bielu kartičku z daňového úradu, nie je klasickým platiteľom DPH. Bielu kartičku z daňového úradu má jednoducho povedané kvôli obchodovaniu s osobami z iných členských štátov Európskej únie.

Fyzická alebo právnická osoba nemá na základe bielej kartičky z daňového úradu nárok na odpočet DPH z prijatých dokladov, keďže nie je registrovaná ako “klasický” platiteľ DPH.

Ružová kartička z daňového úradu

Ružovú kartičku z daňového úradu dostane osoba, ktorá sa registruje buď dobrovoľne alebo povinne ako platiteľ DPH. Daňový úrad pri registrácii na platiteľa DPH pridelí daňovníkovi IČ DPH a odovzdá mu ružovú kartičku s názvom Osvedčenie o registrácii pre daň z pridanej hodnoty.

Odo dňa registrácie uvedenom na ružovej kartičke z daňového úradu sa osoba stáva platiteľom DPH. Od toho dňa má povinnosť na svojich vydaných dokladoch uvádzať DPH v súlade s podmienkami zákona o DPH, ktorú následne prostredníctvom daňového priznania k DPH odvedie do štátneho rozpočtu. Zároveň mu vzniká nárok na odpočet DPH z prijatých dokladov odo dňa uvedeného na ružovej kartičke.

IČ DPH pridelené na základe ružovej kartičky používa osoba aj pri tuzemských, aj pri zahraničných dodávkach tovarov a služieb.