Kedy môže dôchodca pracovať, aké sú obmedzenia a na čo dať pozor, ak nechce o výplatu dôchodku prísť? Praktické informácie aj príklady.

Počas poberania dôchodku je možné aj pracovať. Avšak, iné pravidlá platia pre klasického starobného dôchodcu a pre toho, ktorý odišiel do predčasnej penzie. Kedy môže práca ovplyvniť výšku už poberaného dôchodku, kto si (ne)môže uplatniť odvodovú úľavu, kedy môže byť zastavená výplata penzie a ako potom postupovať, priblížime v článku.

Práca popri starobnom dôchodku nemá obmedzenia

Poberatelia starobného dôchodku si môžu privyrábať bez akéhokoľvek obmedzenia. V minulosti síce bolo podmienkou, že pracovný pomer mohol byť dohodnutý maximálne na jeden rok, toto však už v súčasnosti neplatí. Dokonca nie je povinnosťou dôchodcu oznámiť to Sociálnej poisťovni.

Taktiež platí, že v prípade, ak je zamestnaný dôchodca na PN, starobný dôchodok sa mu počas poberania náhrady príjmu či nemocenského vypláca aj tak.

Práca popri predčasnom starobnom dôchodku – pozor na strop príjmu

V prípade poberateľov predčasných dôchodkov platí, že žiadateľ o penziu nesmie byť dôchodkovo poistený (teda už nesmie pracovať). Po priznaní penzie sa ale môže zamestnať, no len na dohodu o pracovnej činnosti/vykonaní práce, pričom jej príjem za kalendárny rok nesmie presiahnuť 2 400 eur. Taktiež nesmie byť dôchodkovo poistený z inej zárobkovej činnosti (napríklad ako SZČO). V opačnom prípade sa výplata dôchodku zastaví.

Upozornenie: Poberateľ predčasného starobného dôchodku môže byť SZČO, teda mať napríklad živnosť a nárok na výplatu dôchodku sa mu nezastaví, pokiaľ mu nevznikne povinnosť platiť odvody do Sociálnej poisťovne. Výhodu teda majú „nové“ SZČO/živnostníci, ktorí pri dobrom načasovaní aj rok a pol od založenia živnosti nemajú povinnosť platiť odvody, teda nie sú dôchodkovo poistení (posudzuje sa najskôr v júli nasledujúceho roka podľa príjmov za minulý rok), resp. pri neprekročení hranice ročných príjmov môže byť toto obdobie ešte dlhšie. Ak by poberateľovi predčasného dôchodku povinnosť platiť sociálne odvody vznikla a nechce o dôchodok prísť, môže živnosť ešte pred vznikom povinného poistenia zrušiť (obvykle pred 1. júlom, resp. pred 1. októbrom, ak by mal predĺženú lehotu na podanie daňového priznania). Prípadne, ak dovtedy dovŕši dôchodkový vek a stane sa z neho starobný dôchodca, nebudú sa naňho vzťahovať žiadne obmedzenia.

Zároveň, ak počas poberania predčasného dôchodku vznikne povinné dôchodkové poistenie zo samostatnej zárobkovej činnosti poberateľovi predčasného dôchodku, výplata dávky sa mu nezastaví, ak ide o držiteľa oprávnenia na podnikanie vydaného na výkon zákonom určenej činnosti pri výkone povolania.

Zastavená výplata dôchodku sa uvoľní až deň nasledujúci po dni od skončenia poistenia alebo dovŕšenia dôchodkového veku, pričom o to treba požiadať neformálnou žiadosťou. Taktiež sa môže uvoľniť automaticky od nasledujúceho kalendárneho roka bez žiadosti, a to aj v prípade, že pracovný pomer naďalej trvá.

Poznámka: Pri práci na dohodu o vykonaní práce aj pri dohode o pracovnej činnosti platí, že ich možno uzavrieť najviac na 12 mesiacov (pri sezónnej práci na 8 mesiacov). Zároveň platí, že pri dohode o vykonaní práce nesmie presiahnuť rozsah pracovnej úlohy 350 hodín v kalendárnom roku (ak je u viacerých zamestnávateľov, u každého z nich môže vykonať maximálne 350 hodín/kalendárny rok). V prípade dohody o pracovnej činnosti môže dohodár pracovať najviac 10 hodín týždenne alebo ak ide o sezónnu prácu 520 hodín v kalendárnom roku. Mzda dohodárov nesmie byť nižšia ako minimálna mzda.

Odvodová úľava – kto si ju môže uplatniť?

Dôchodcovia, ktorí pracujú popri dôchodku na dohodu, z jednej dohody nemusia platiť odvody na dôchodkové poistenie v prípade, ak majú podpísané oznámenie a čestné vyhlásenie k uplatneniu odvodovej odpočítateľnej položky. Odvody na dôchodkové poistenie sa následne neplatia buď vôbec (avšak, odvody zamestnávateľa sú vo výške 1,05 % na úrazové a garančné poistenie), ak príjem z danej dohody za kalendárny mesiac nepresiahne 200 eur, alebo v zníženom rozsahu, ak mesačný príjem z tej-ktorej dohody presiahne túto sumu. Vtedy sa poistné platí len z rozdielu medzi dosiahnutým príjmom a sumou 200 eur, a to tak, že sa dôchodcovi (v roku 2024) zrazia z odmeny 4 % na starobné poistenie, pričom odvody zamestnávateľa sú 19,80 % na starobné poistenie, rezervný fond solidarity, úrazové a garančné poistenie.

V prípade, že dôchodca pracuje na viac dohôd, z ostatných sa už platí poistné na dôchodkové poistenie v plnom rozsahu. To isté však platí aj v prípade jednej, teda prvej dohody, ak dôchodca nepodpíše vyhlásenie na uplatnenie odpočítateľnej položky.

Pokiaľ je starobný dôchodca zamestnaný na trvalý pracovný pomer sú z jeho mzdy odvádzané odvody takmer ako pri iných zamestnancoch, no sú nižšie, nakoľko sa neplatí na invalidné poistenie ani na poistenie v nezamestnanosti.

Prácou popri dôchodku si možno privyrobiť aj zvýšiť samotný dôchodok

Dôchodcovi, ktorý platí počas zamestnania odvody alebo si síce uplatňuje odvodovú úľavu, no jeho mesačný príjem či priemerný mesačný príjem z tejto dohody presiahne sumu odvodovej odpočítateľnej položky 200 eur, sa od 1. januára automaticky zvýši suma dôchodku.

Pokiaľ ale v priebehu roka prestane pracovať, môže požiadať o zvýšenie penzie neformálnou žiadosťou, a to najskôr od nasledujúceho dňa od ukončenia poistenia. Treba mať ale na pamäti, že túto žiadosť možno v priebehu roka podať len raz. To znamená, že ak by sa zamestnal na pár mesiacov, ukončil pracovnú činnosť, požiadal o navýšenie dôchodku a vzápätí by opäť začal aj skončil pracovný pomer, o navýšenie mzdy v danom kalendárnom roku už žiadať nemôže. Ako pre Podnikajte.sk uviedol hovorca Sociálnej poisťovne Martin Kontúr, v tomto prípade mu Sociálna poisťovňa zvýši starobný dôchodok alebo predčasný starobný dôchodok bez žiadosti od 1. januára nasledujúceho kalendárneho roka.

K dôchodku žiadateľa sa pripočíta zvýšenie v podobe násobku polovice osobného mzdového bodu a aktuálnej dôchodkovej hodnoty.

Práca popri predčasnom dôchodku má prísnejšie pravidlá, môže sa však oplatiť

V roku 2023 mnohí poistenci odišli do predčasného dôchodku, nakoľko vďaka mimoriadnej valorizácii im napokon výška penzie vyšla lepšie ako keby o ňu požiadali až v tomto roku alebo keby počkali do dosiahnutia dôchodkového veku. A teoreticky možno povedať, že môže byť výhodné ísť do predčasného dôchodku aj v roku 2024, ak chce poistenec naďalej pracovať. Ak aj dosiahne väčší príjem ako dovoľuje zákon a výplata dôchodku mu bude pozastavená, má istý zárobok a navyše sa mu neskôr penzia navýši.

Pre lepšiu predstavu, ako funguje prepočet penzie v praxi, priblížil Martin Kontúr ilustračné hypotetické príklady.

Príklad zvýšenia starobného dôchodku za obdobie dôchodkového poistenia získaného počas jeho poberania

Poistencovi vznikol nárok na starobný dôchodok 1. októbra 2022 a od tohto dňa sa mu aj vypláca.

Od 1. februára 2023 do 30. júna 2023 bol tento poistenec dôchodkovo poistený a po zániku dôchodkového poistenia požiadal od 1. júla 2023 o zvýšenie starobného dôchodku. K 30. júnu 2023 sa mu dôchodok vyplácal v sume 662,50 eur mesačne.

Za obdobie od 1. februára 2023 do 30. júna 2023 mal osobný vymeriavací základ 3 730,50 eur.

Dôchodková hodnota na rok 2023 bola 16,4764 eur.

Starobný dôchodok sa od 1. júla 2023 zvýšil nasledovne:

- určilo sa zvýšenie z jednej polovice osobného mzdového bodu: 3 730,50 : 14 532 = 0,2568 (po zaokrúhlení na štyri desatinné miesta nahor),

- za posledný rok obdobia dôchodkového poistenia po vzniku nároku na dôchodok sa použil všeobecný vymeriavací základ 14 532 eur, to znamená všeobecný vymeriavací základ za rok 2021, ktorý dva roky predchádza roku 2023,

- 0,2568 : 2 = 0,1284 zvýšenie dôchodku = 0,1284 x 16,4764 = 2,11556976 eur mesačne.

- Toto

zvýšenie sa pripočíta k vyplácanej sume starobného dôchodku: 662,50 +

2,11556976 = 664,70 eur mesačne (po zaokrúhlení na 10 eurocentov

nahor).

Príklad zvýšenia predčasného starobného dôchodku za obdobie dôchodkového poistenia získaného počas jeho poberania poberateľovi - dohodárovi, ktorý si uplatnil odvodovú odpočítateľnú položku a vzniklo mu povinné dôchodkove poistenie

Poistencovi bol od 1. júla 2023 priznaný predčasný starobný dôchodok. Dôchodkový vek dovŕši 25. júna 2025. Od 1. októbra 2023 mu vznikol právny vzťah z dohody o pracovnej činnosti s právom na pravidelný mesačný príjem, ktorý trval do 31. januára 2024. V deň vzniku právneho vzťahu písomne informoval zamestnávateľa, že uvedenú dohodu určuje na účely uplatnenia odvodovej odpočítateľnej položky podľa § 227a zákona č. 461/2003 Z. z. v znení neskorších predpisov. Poberateľ predčasného starobného dôchodku dosiahne z určenej dohody nasledovný príjem:

- za október 2023 – 150,00 eur,

- za november 2023 – 450,00 eur,

- za december 2023 – 500,00 eur a

- za január 2024 – 200,00 eur.

Suma predčasného dôchodku sa zvýši len za obdobie od 1. novembra 2023 do 31. decembra 2023, kedy jeho suma mesačného príjmu presiahla sumu odvodovej odpočítateľnej 200 eur. Vymeriavací základ za november 2023 je v sume 250,00 eur (450,00 eur – 200,00 eur) a december 2023 je v sume 300,00 eur (500,00 eur – 200,00 eur), spolu 550,00 eur.

Od 1. januára 2024 mu Sociálna poisťovňa z úradnej

povinnosti zvýši sumu predčasného dôchodku za november 2023 a december 2023. K

31. decembru 2023 sa mu dôchodok vyplácal v sume 682,50 eur mesačne (t.

j. bez valorizácie na rok 2024).

Za obdobie od 1. novembra 2023 do 31. decembra 2023 mal osobný vymeriavací základ 550,00 eur. Aktuálna dôchodková hodnota na rok 2024 je 17,7688 eur.

Predčasný dôchodok sa mu od 1.

januára 2024 zvýši nasledovne:

- určí sa zvýšenie z jednej polovice osobného mzdového bodu: 550,00 : 14 532 = 0,0379 (po zaokrúhlení na štyri desatinné miesta nahor), pričom za posledný rok obdobia dôchodkového poistenia po vzniku nároku na dôchodok sa použije všeobecný vymeriavací základ 14 532 eur (všeobecný vymeriavací základ za rok 2021, ktorý dva roky predchádza roku 2023),

- 0,0379 : 2 = 0,01895 zvýšenie dôchodku = 0,01895 x 17,7688 = 0,33671876 eur mesačne.

Toto zvýšenie sa pripočíta k vyplácanej sume predčasného dôchodku: 682,50 + 0,33671876 = 682,90 eur mesačne (po zaokrúhlení na 10 eurocentov nahor).

Ďalej sa suma jeho dôchodku zvýši o 3,6 % (valorizácia v roku 2024), t. j. o 24,60 eur mesačne, na 707,50 eur mesačne.

Obdobie, kedy dôchodca pracoval, sa v oboch príkladoch na výške penzie napokon odrazil len minimálne. Treba však mať na pamäti, že počas týchto mesiacov poberali aj dôchodok, aj mzdu.

Dôchodcovia možnosť pracovať využívajú

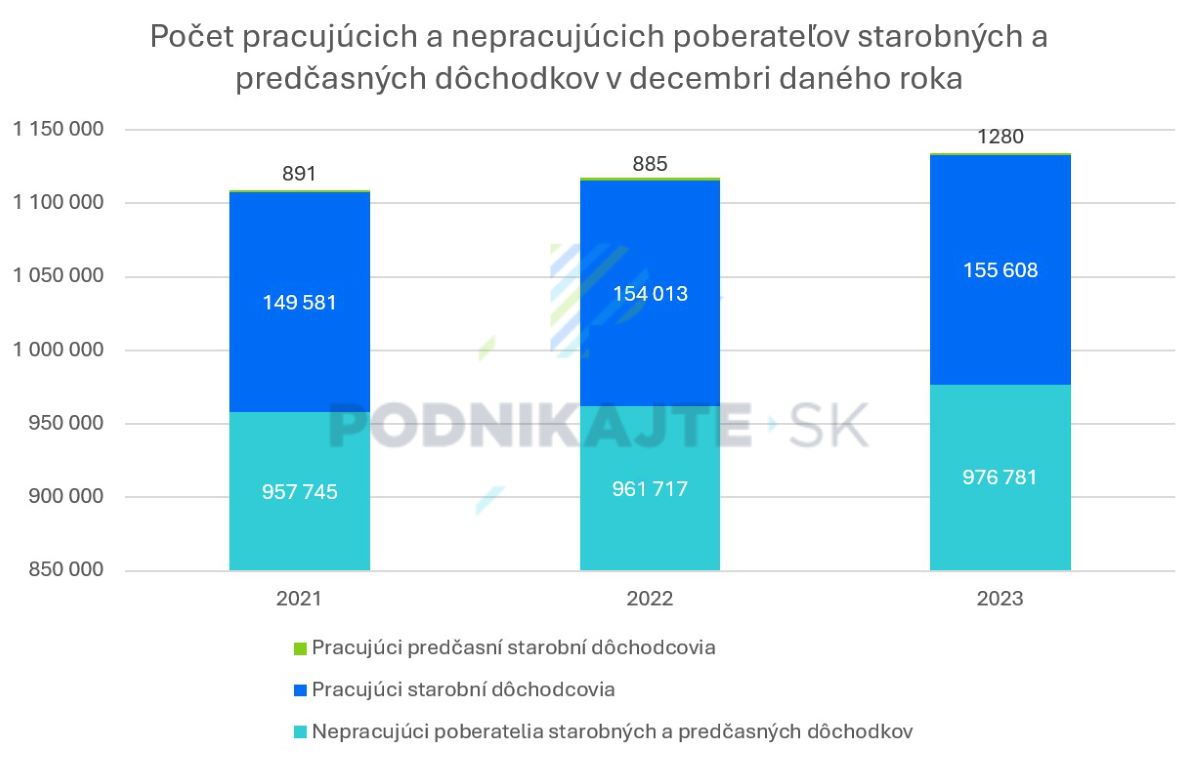

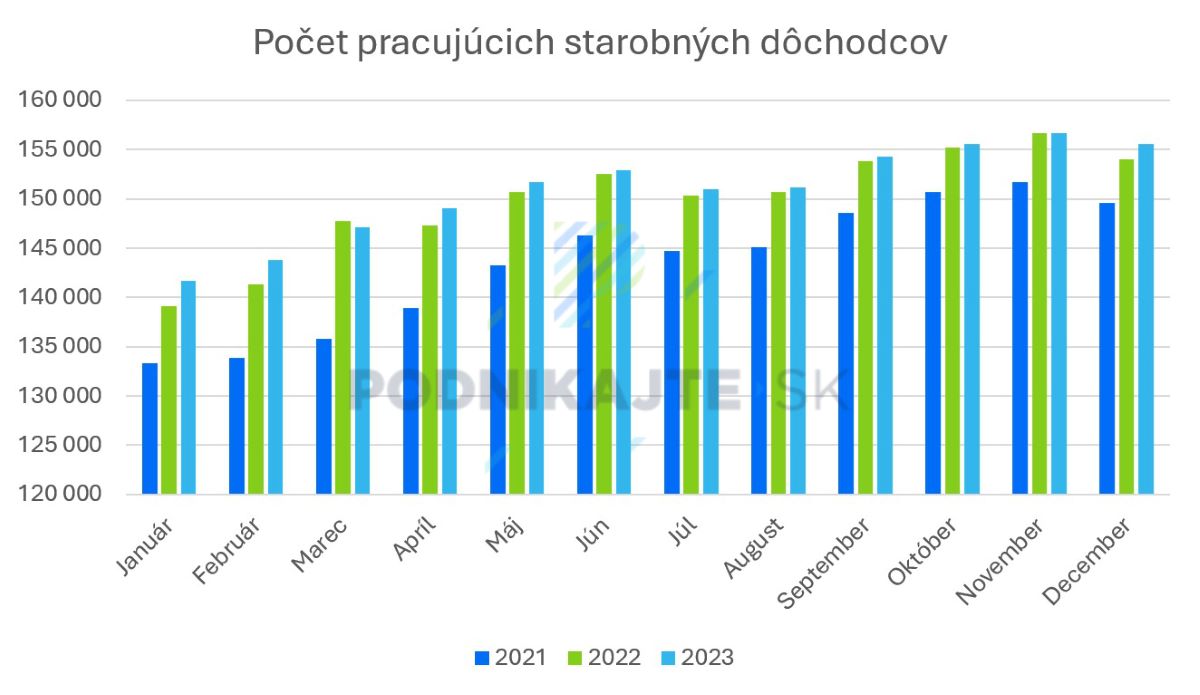

Možnosť pracovať popri poberaní dôchodku využíva mnoho dôchodcov. Dôvodom môže byť dobré zdravie, no aj zlá finančná situácia a nepostačujúca výška dôchodku. Podľa údajov Sociálnej poisťovne ku koncu roka 2021 pracovalo 149 581 starobných dôchodcov, o rok neskôr ich bolo 154 013 a na konci roka 2023 pracovalo 155 608 poberateľov starobných dôchodkov.

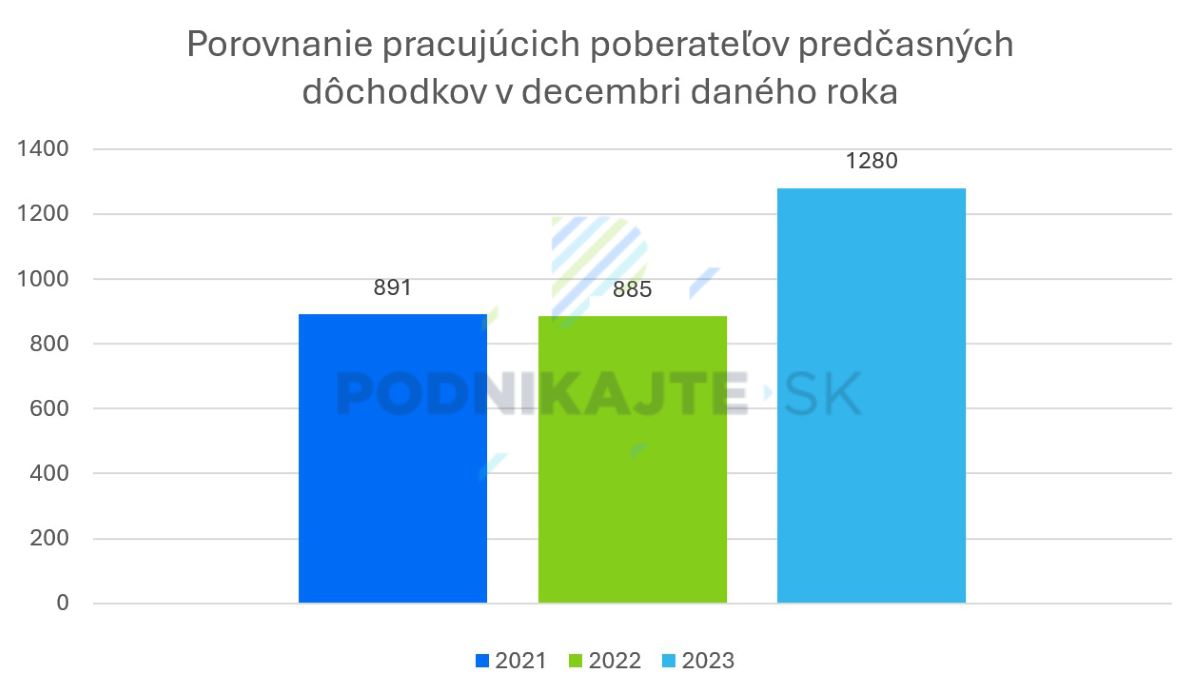

Čo sa týka poberateľov predčasných dôchodkov, ako pre Podnikajte.sk uviedol Martin Kontúr, v medziročnom porovnaní Sociálna poisťovňa eviduje nasledovný počet pracujúcich dôchodcov, ktorí poberajú túto dávku (ide o tzv. dohodárov do 200 eur/mes.):

V percentuálnom vyjadrení možno konštatovať, že za

posledné tri roky pracovalo spomedzi dôchodcov - poberateľov starobných

a predčasných dôchodkov v priemere 13 %.