Téma životného poistenia je aktuálna nielen pre podnikateľov, ktorí si platia odvody do Sociálnej poisťovne z tzv. minima alebo vôbec, a takýmto spôsobom si zabezpečujú krytie rizík, ale aj pre „bežného zamestnanca“, ktorý platí odvody do Sociálnej poisťovne zo svojej hrubej mzdy a životné poistenie má uzatvorené za účelom doplnkového krytia rizík, prípadne si ho uzatvoril kvôli hypotéke. Je úplne jedno, do ktorej kategórie patríte, v článku vám poskytneme jednoduchý návod ako si vyhodnotiť, či máte životné poistenie nastavené tak, aby slúžilo v prvom rade vám a nie poisťovni.

1. tip: zhodnoťte pôvodný a aktuálny účel životného poistenia

V prvom kroku sa zamyslite nad tým, aký účel mala vaša zmluva životného poistenia pôvodne, t.j. keď ste ju uzatvárali. Spomeňte si, či ste zmluvu uzatvárali za účelom krytia rizika - poistenia, alebo za účelom investovania voľných finančných prostriedkov, napríklad na dôchodok. Prípadne, či účelom bolo aj jedno aj druhé, to znamená chceli ste byť poistený a súčasne si aj šetriť. Ak očakávate od vašej zmluvy životného poistenia aj jedno (poistenie), aj druhé (investovanie), zbystrite pozornosť! Je totiž viac než pravdepodobné, že máte produkt, ktorý neslúži poriadne ani na jeden účel. (Detailne sa jednotlivým bodom venujeme v časti 2. a 3. tip.)

V druhom kroku sa zamyslite nad tým, či ešte stále existuje aktuálna potreba mať životné poistenie. Najčastejšie sa stretávame s 2 alternatívami: životné poistenie je vám už zbytočné alebo existujúca zmluva životného poistenia je naopak nedostatočná.

V tabuľke uvádzame najčastejšie dôvody oboch alternatív:

| Kedy máte životné poistenie pravdepodobne zbytočne: | Kedy máte životné poistenie pravdepodobne nedostatočné: |

| máte dostatočnú finančnú rezervu a majetok, vlastníte firmu, ktorá vám generuje príjem, aj keď vy nepracujete, máte pasívny príjem z portfólia, prípadne z prenájmu nehnuteľností. | uzatvárali ste si ho v študentských časoch, bez existujúcich záväzkov (hypotéka, leasing, deti...), nastavovali ste si ho podľa príjmov/výdavkov spred 20-tich rokov, chceli ste mať do 50€/mesačne dobré poistenie aj si šetriť. |

Podľa vašej individuálnej aktuálnej potreby sa potom viete zamyslieť nad tým, či existujúcu zmluvu životného poistenia zrušiť a peniaze radšej odkladať, alebo či potrebujeteupraviť/doplniť krytie aktuálnych rizík, prípadne navýšiť poistné sumy.

2. tip: prehodnoťte investičnú/šetriacu časť v životnom poistení vzhľadom na možné alternatívy

Každá kapitálová alebo investičná životná poistka sa skladá z dvoch častí:

- šetriacej/investičnej a

- poistnej.

Veľmi zjednodušene: zo sumy, ktorú mesačne platíte (napr. 50 €), ide časť peňazí na šetrenie (napr. 20 €) a časť peňazí (napr. 30 €) ide na poistenie. Ak máme vyhodnotiť výhodnosť šetriacej, resp. investičnej časti, platí základné pravidlo: dobrý šetriaci/investičný produkt je taký, z ktorého vytiahnete na konci viac peňazí, ako do neho vložíte. Ak máte kapitálové životné poistenie, vyhodnotenie základného pravidla je pomerne jednoduché: na zmluve máte totiž uvedené, koľko peňazí vám poisťovňa na konci (v prípade dožitia) vyplatí. Zrátajte si, koľko peňazí v priebehu poistenia do šetrenia dáte a porovnajte to so sumou, ktorú máte uvedenú na zmluve v prípade dožitia. Ak vám poisťovňa garantuje, že vám vyplatí menej, ako do produktu vložíte, vaša poistka neslúži účelu zhodnotenia peňazí.

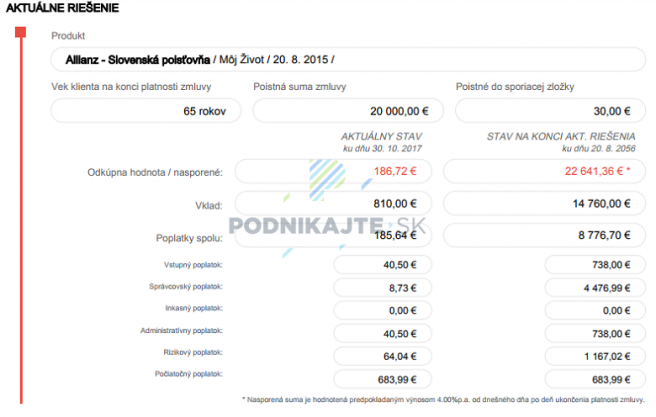

V prípade investičného životného poistenia nemáte na zmluve uvedené, koľko vám poisťovňa na konci (v prípade dožitia) vyplatí. Výsledná suma totiž závisí od zhodnotenia podielových fondov, ktoré si pri podpise zmluvy vyberiete. Pozor, niekedy si ľudia mylne myslia, že im poisťovňa vyplatí v prípade dožitia uvedenú poistnú sumu. Tá je bežne uvádzaná len pre prípad úmrtia! Vyhodnotenie výhodnosti investičnej časti je komplikovanejšie ako pri kapitálovom životnom poistení, a to najmä kvôli poplatkom. Je bežné, že na investičnú časť poisťovne aplikujú až 4 typy poplatkov (poplatok za uzatvorenie zmluvy – bežne vo výške 2-ročného poistného, nákupné poplatky – 2-6 % z každej platby, administratívne poplatky – priemerne 2€ mesačne, sekundárny manažment fee, prípadne odkupný alebo inkasný poplatok). Preto je pomerne častým výsledkom, že ľuďom je vyplatená výrazne nižšia suma, ako do produktu vložili. Pri hodnotení výhodnosti investičnej časti vášho investičného životného poistenia preto potrebujete poznať výšku a štruktúru jeho poplatkov. Buď si tieto informácie nájdete sami alebo sa poraďte s odborníkom. My na analýzu už existujúcich produktov používame sofistikovaný software FinPlan, ktorý nám umožní každému klientovi pripraviť detailný výstup ako napríklad:

V tomto príklade išlo o investičné životné poistenie s mesačným poistným do investičnej zložky 30€/mesačne na 41 rokov. Klient by tak do poistenia vložil za celú dobu 14 760€. Na prvý pohľad suma, ktorá by v prípade dožitia bola vyplatená (22 641,36 €) je vyššia ako celkový vklad. Má to ale 2 zásadné problémy:

- V prepočte rátame s priemerným výnosom 4 %. Otázkou je, či zvolené fondy dosiahnu v priebehu celého času takéto zhodnotenie. Nápovedu vám môže poskytnúť napríklad mesačná správa vami vybraného fondu, prípadne viacerých fondov. Ak sa pozriete, že daný fond dosiahol za posledných 5 rokov zhodnotenie vo výške 0,5 % ročne, je dosť naivné predpokladať, že v priebehu ďalších 36 rokov tomu bude výrazne inak,

- Zároveň je potrebné sa zamyslieť nad tým, aký by bol výsledok, pokiaľ by klient investoval peniaze v tej istej výške priamo do fondov bez dodatočných poplatkov poisťovne.

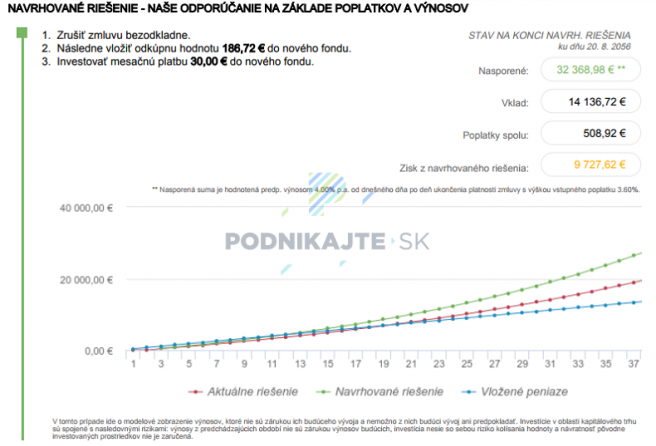

V tomto konkrétnom príklade by bol rozdiel (rátané s rovnakým zhodnotením) + 9 727,62 €. Je teda otázne, či sa oplatí pokračovať v investovaní v produkte s vysokými poplatkami, alebo ho nahradiť priamym investovaním do podielových fondov, jednak kvôli výrazne nižším poplatkom, ale zároveň kvôli vyššej flexibilite.

3. tip: prehodnoťte poistnú časť v životnej poistke

Poistenie sa tak ako každý iný produkt v čase vyvíja. Poisťovne vplyvom konkurencie, ale aj na základe dopytu klientov svoje produkty inovujú a menia. Je dosť možné, že pokiaľ ste si pred niekoľkými rokmi chceli uzatvoriť poistenie mesačného invalidného dôchodku, inú možnosť ako investičné životné poistenie vám trh neponúkol. Dnes je ale situácia iná, už takmer každá poisťovňa má v portfóliu len úrazové alebo rizikové poistenie, t.j. ak chcete mať poistené konkrétne riziko, nemusíte kvôli tomu mať aj šetriacu, resp. investičnú zložku, tým pádom platíte mesačne menej. Zároveň sa zamyslite nad tým, či (ešte) potrebujete mať poistené riziká, ktoré v zmluve máte, alebo či vám naopak nejaké riziká nechýbajú, prípadne, či sú poistné sumy dostatočné. Prečítajte si podrobný návod, aké riziká má obsahovať kvalitné životné poistenie, ale taktiež ako si správne nastaviť poistné sumy.

Záver môže byť taký, že za peniaze, ktoré dávate do poistenia dnes, môžete mať oveľa kvalitnejšie poistenie, ktoré však bude hlavne korešpondovať s vašimi aktuálnymi potrebami.

4 tip: pozor na váš zdravotný stav

Každú zmenu vášho životného poistenia realizujte až po dostatočnej analýze vašich súčasných produktov, aktuálnych možností na trhu, ale nezabúdajte na to, že váš zdravotný stav dnes môže byť horší ako pred 20-timi rokmi. Každá poisťovňa totiž pri vstupe do poistenia (uzatváraní životnej poistky) skúma váš aktuálny zdravotný stav. (A to platí aj pri dopoistení rizík na existujúcich zmluvách, či navýšení poistných súm.) Vypisujete buď čestné prehlásenie alebo zdravotný dotazník, prípadne dokladáte aktuálne lekárske správy. Výsledkom môže byť, že vás poisťovňa do poistenia neprijme, prípadne bude aplikovať kvôli zdravotnej diagnóze výluku alebo prirážku k poistnému. Ak teda plánujete nahradiť alebo modifikovať už uzatvorené životné poistenie, nerobte to tak, že najskôr zrušíte vašu existujúcu zmluvu a potom si uzatvoríte novú, ale presne opačne. Aj nie aktuálne najlepšia životné poistka môže byť lepšia ako žiadna.

Pri úprave existujúcich zmlúv životného poistenia sa stále poraďte s profesionálom, ktorý vám vysvetlí problematiku životného poistenia komplexne. Venujte tejto téme dostatok pozornosti a času. Následky zle nastaveného životného poistenia môžu výrazne ovplyvniť nielen vás, ale aj vašu rodinu. Ak máte otázky k problematike životného poistenia, prípadne chcete prediskutovať vaše existujúce zmluvy, využite náš kontaktný formulár. Radi vám podaríme. Bezplatne.

Poradenstvo v oblasti financií

Ak máte otázky k aktuálnej téme článku alebo potrebujete poradiť v oblasti poistenia, úverov alebo sporenia/investovania, neváhajte sa na nás obrátiť. Pomohli sme už desiatkam spokojných klientov.

")