v druhom pilieri")

Praktický návod pre sporiteľov v druhom pilieri, ako v praxi uchopiť informácie o predvolenej investičnej stratégii a čo robiť pre vyšší dôchodok.

V rámci balíka početných zmien v druhom pilieri v roku 2023 predstavuje novinka, ktorou je predvolená investičná stratégia (PIS) azda najzásadnejšiu zmenu s priamym vplyvom na výšku budúcich dôchodkov sporiteľov. Cieľom predvolenej investičnej stratégie je zvýšenie budúcich dôchodkov, a to zosúladením investičnej stratégie v druhom pilieri s investičným horizontom sporiteľov. V praxi ide o to, aby ľudia, ktorí majú do dôchodku veľa času, zbytočne konzervatívne nesporili/neinvestovali a neoberali sa tak o možné výnosy. Čiastočne ide aj o sanáciu (opravu) nesprávneho presunu sporiteľov do konzervatívnych fondov z roku 2013, kedy museli dôchodkové správcovské spoločnosti podľa zákona sporiteľov presunúť do dlhopisových garantovaných fondov, ktorých priemerná výkonnosť doteraz nedosahovala ani infláciu a veľká časť týchto sporiteľov (cca 706 000) toto rozhodnutie individuálne nenapravila.

Ministerstvo práce, sociálnych vecí a rodiny (MPSVR) očakáva od zavedenia PIS vyššie nasporené sumy pri odchode do dôchodku, pri 40 ročnom sporení až o 50 % (plus dodatočných 10 % očakáva od vplyvu zrušenia a zníženia poplatkov v druhom pilieri).

V článku približujeme:

- čo je predvolená investičná stratégia v 2. pilieri a prečo je dôležitá,

- koho sa predvolená investičná stratégia týka automaticky a koho dobrovoľne,

- čo je potrebné spraviť, ak chce sporiteľ vykonať zmeny (zaradenie alebo vyviazanie z PIS),

- ako sú na tom s PIS sporitelia, ktorí do 2. piliera vstúpili po 1. januári 2023.

Čo je predvolená investičná stratégia (PIS)?

Predvolená investičná stratégia predstavuje zákonom preddefinované rozloženie úspor a príspevkov sporiteľa podľa veku. Ide o tzv. life-cycle investovanie – investovanie podľa životného cyklu, kde sa v prvej (akumulačnej) fáze investuje do dynamickejších (rizikovejších) aktív s potenciálom vyššieho výnosu a v druhej (stabilizačnej) fáze sa dynamickejšie investície automaticky presúvajú do menej rizikových aktív, spravidla s nižším výnosom.

Predvolená investičná stratégia v druhom pilieri funguje nasledovne:

- Sporiteľ si sporí (investuje) v prvej fáze - do veku 50 rokov v indexovom fonde. Tento vek platí pre rok 2023 a bude sa zvyšovať podľa toho, ako sa bude zvyšovať oficiálny dôchodkový vek.

- Po dosiahnutí veku 50 rokov sa začne automaticky druhá fáza: postupný presun majetku z indexového do dlhopisového fondu, a to každoročne vo výške 4 %.

Pre ilustráciu uvádzame postupný

automatický presun majetku do dlhopisového fondu (zobrazenie rozloženia

majetku pri vybraných rokoch, stav platný pre r. 2023) v tabuľke:

| Vek sporiteľa | Indexový fond (majetok) | Dlhopisový fond (majetok) |

|---|---|---|

| do 49 rokov | 100 % | 0 % |

| 50 rokov | 96 % | 4 % |

| 51 rokov | 92 % | 8 % |

| 52 rokov | 88 % | 12 % |

| 55 rokov | 76 % | 24 % |

| 60 rokov | 56 % | 44 % |

| 64 rokov | 40 % | 60 % |

Je potrebné dodať, že podobný presun majetku do dlhopisových fondov funguje v 2. pilieri aj dnes a bude sa uplatňovať aj naďalej pre sporiteľov, ktorí nebudú zaradení do PIS. Rozdiel (oproti PIS) spočíva v tom, že sa samotný presun majetku sporiteľa začne po dosiahnutí veku 52 a presúva sa každoročne 10 % majetku (ak sporiteľ nepožiada DSS o zníženie minimálneho percentuálneho pomeru čistej hodnoty svojho majetku v dlhopisovom garantovanom dôchodkovom fonde o polovicu).

Je taktiež dôležité zdôrazniť, že predvolená investičná stratégia sa týka všetkých sporiteľov v 2. pilieri, každý sporiteľ môže byť do PIS zaradený, ale taktiež každý sporiteľ sa môže rozhodnúť z PIS vystúpiť. Pre zaradenie do PIS je ale podmienkou, aby sporiteľ k 1. januáru 2023 nepoberal dôchodok (starobný alebo predčasný starobný).

Čo sa týka PIS a existujúcich sporiteľov (takí, ktorí vstúpili do druhého piliera do konca roka 2022), rozlišujeme 3 skupiny sporiteľov v 2. pilieri:

- skupinu tvoria sporitelia zaradení do PIS automaticky – presunie sa im majetok (už zainvestované príspevky povinné aj dobrovoľné príspevky a zhodnotenie) aj nové príspevky do indexových fondov;

- skupinu tvoria sporitelia zaradení do PIS automaticky – ale do indexových fondov sa im budú presúvať len nové príspevky,

- skupinu tvoria sporitelia zaradení do PIS dobrovoľne – presúvať sa im bude majetok aj príspevky, a to podľa veku.

Automatické zaradenie do PIS sa bude týkať cca 1,1 milióna sporiteľov (s majetkom 5,6 miliardy eur). Detailom o jednotlivých skupinách sa venujeme ďalej v článku . Do PIS bude taktiež automaticky zaradený každý nový sporiteľ, ktorý vstúpi do 2. piliera od 1. mája 2023.

Prečo je predvolená investičná stratégia (PIS) dôležitá

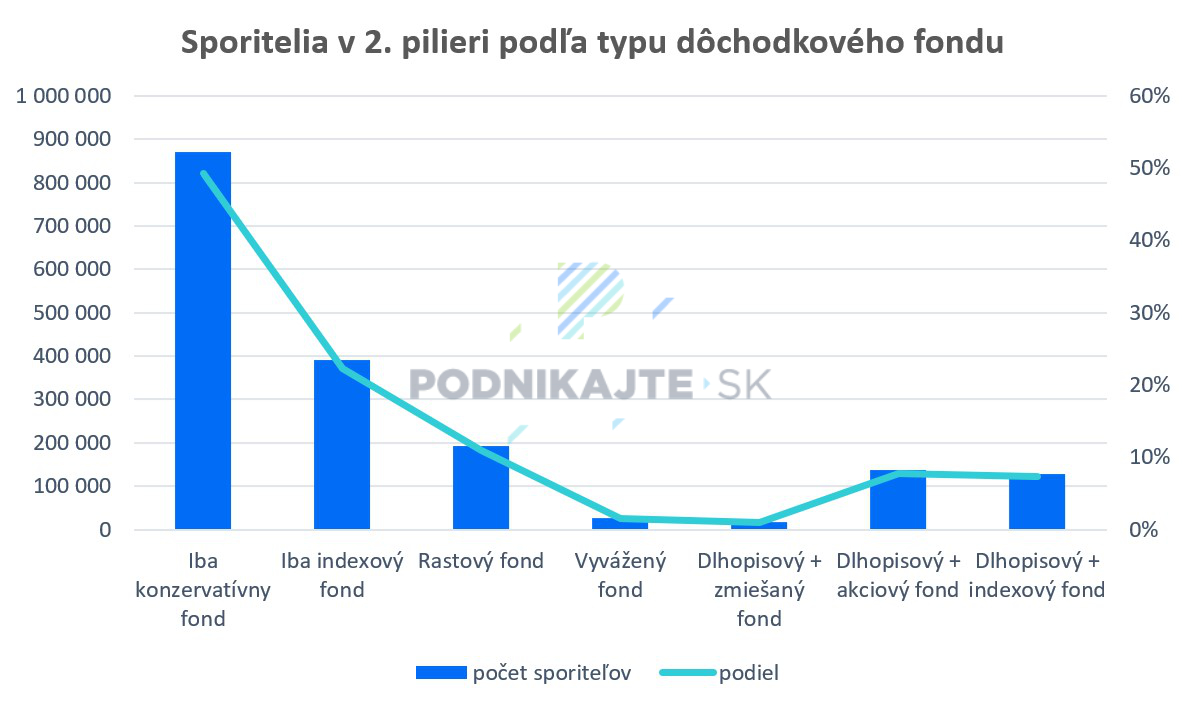

Ak sa pozrieme na druhý pilier v kontexte počtu sporiteľov a aktuálnej investičnej stratégie (teda, aké dôchodkové fondy sporitelia využívajú), ku koncu roka 2022 bolo v 2. pilieri zapojených približne 1,761 mil. sporiteľov a z nich takmer 50 % bolo v konzervatívnych (garantovaných, dlhopisových) fondoch.

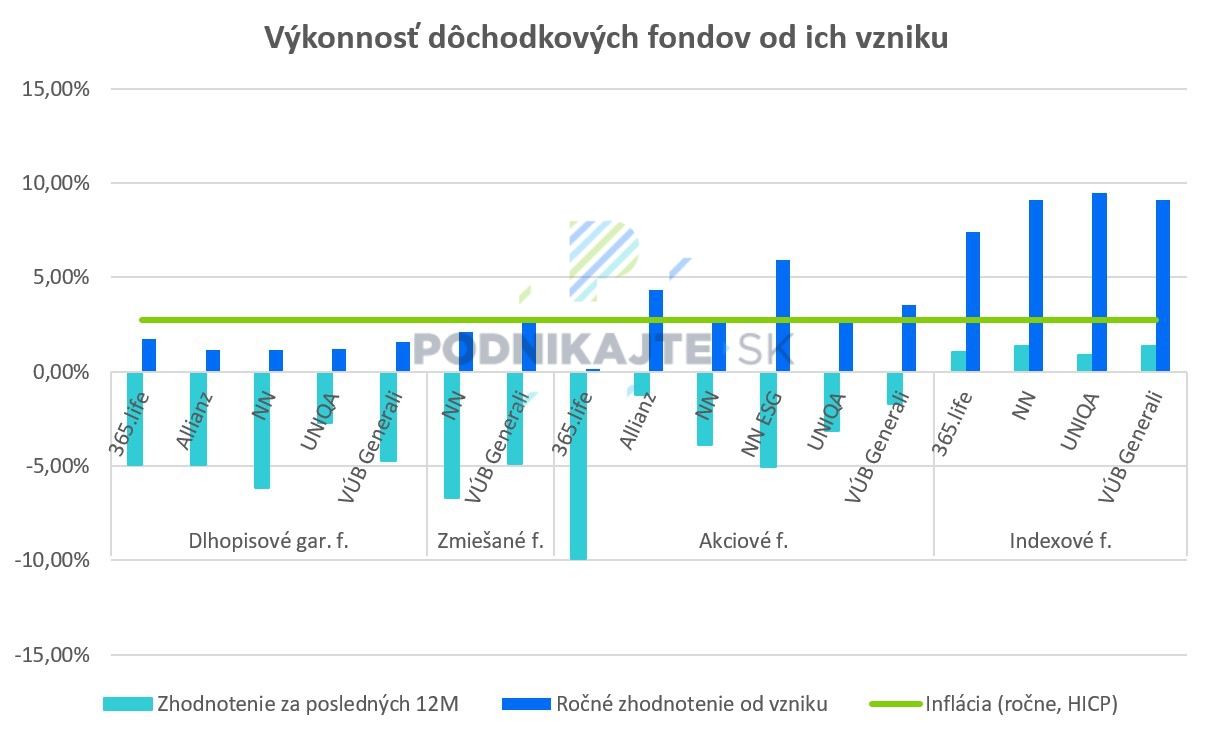

V súvislosti so zhodnotením majetku v dôchodkových fondoch, nasledujúci graf (a tabuľka) zobrazuje:

- reálne zhodnotenie (t. j. zhodnotenie vyššie ako inflácia) doteraz dosiahli len indexové fondy (a približujú sa im aj niektoré akciové fondy, aj keď s výrazne nižším zhodnotením),

- konzervatívne fondy sú síce nominálne v plusových hodnotách priemernej ročnej výkonnosti, po odrátaní inflácie to je ale opačne - viac ako pol milióna sporiteľov je dlhodobo reálne v strate,

- po poklesoch sa indexové fondy spravidla rýchlejšie vrátia späť do plusových hodnôt.

Výkonnosť dôchodkových fondov v porovnaní s infláciou (stav k 24.2.2023)

| Zhodnotenie za posledných 12 mesiacov | Ročné zhodnotenie od vzniku | Priemerná inflácia (ročne, HICP) | ||

|---|---|---|---|---|

| Dlhopisové garantované fondy | 365.life | - 4,92 % | 1,73 % | 2,75 % |

| Allianz | - 4,91 % | 1,17 % | 2,75 % | |

| NN | - 6,18 % | 1,17 % | 2,75 % | |

| UNIQA | - 2,69 % | 1,23 % | 2,75 % | |

| VÚB Generali | - 4,75 % | 1,56 % | 2,75 % | |

| Zmiešané fondy | NN | - 6,68 % | 2,12 % | 2,75 % |

| VÚB Generali | - 4,87 % | 2,61 % | 2,75 % | |

| Akciové fondy | 365.life | - 9,90 % | 0,14 % | 2,75 % |

| Allianz | - 1,23 % | 4,35 % | 2,75 % | |

| NN | - 3,89 % | 2,80 % | 2,75 % | |

| NN ESG | - 5,02 % | 5,91 % | 2,75 % | |

| UNIQA | - 3,13 % | 2,58 % | 2,75 % | |

| VÚB Generali | - 1,70 % | 3,53 % | 2,75 % | |

| Indexové fondy | 365.life | 1,04 % | 7,41 % | 2,75 % |

| NN | 1,38 % | 9,13 % | 2,75 % | |

| UNIQA | 0,89 % | 9,47 % | 2,75 % | |

| VÚB Generali | 1,36 % | 9,10 % | 2,75 % |

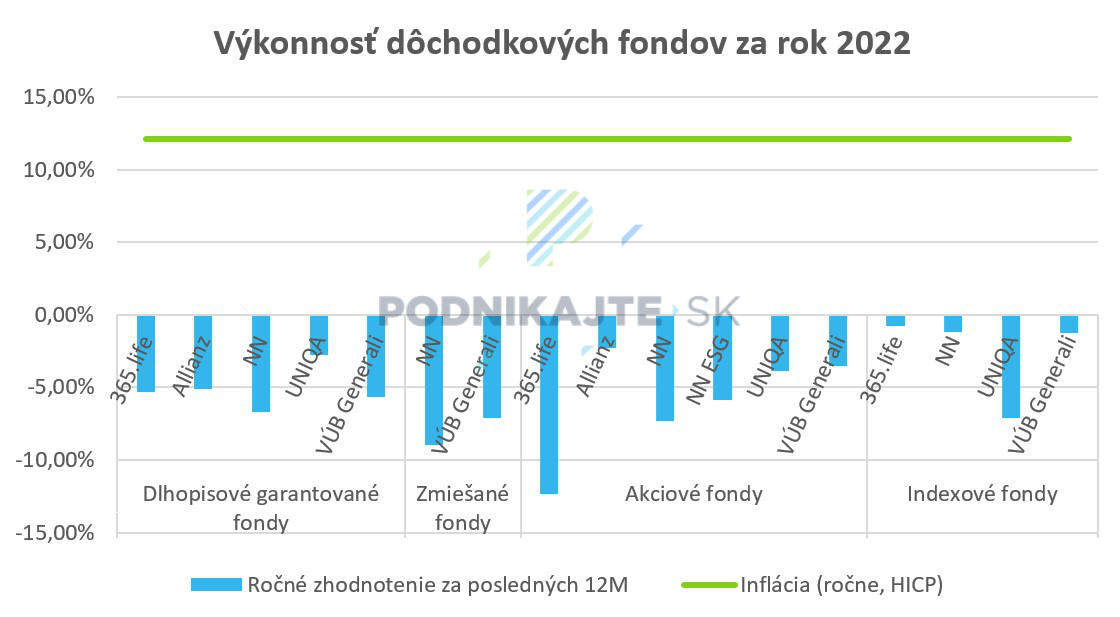

Je však potrebné mať na pamäti, že zhodnotenie za posledných 12 mesiacov má sporiteľov zaujímať len vtedy, keď v najbližšom období plánujú odísť do dôchodku. Vo všetkých ostatných prípadoch sa treba pozerať na dlhodobú výkonnosť, krátkodobé poklesy sporiteľov nemusia zaujímať.

Keďže pri dôchodku ide

o dlhodobé investovanie (na niekoľko desiatok rokov), je úplne bežné, že

v takom dlhom horizonte sporiteľ zažije poklesy aj niekoľkokrát. Rok

2022 nebol pre druhý pilier najhorším rokom, sporitelia zažili v indexových

fondoch prepad aj viac ako 30 %, napriek tomu dosahujú dlhodobo najvyššie

zhodnotenie.

Maximálne historické prepady indexových dôchodkových fondov (stav k 24.2.2023)

| DSS | Maximálny prepad |

|---|---|

| VÚB Generali | - 33,59 % |

| UNIQA (AXA) | - 33,51 % |

| NN (Index Global) | - 33,09 % |

| NN (Index Euro) | - 38,29 % |

| 365.life (DSS Poštovej banky) | - 29,80 % |

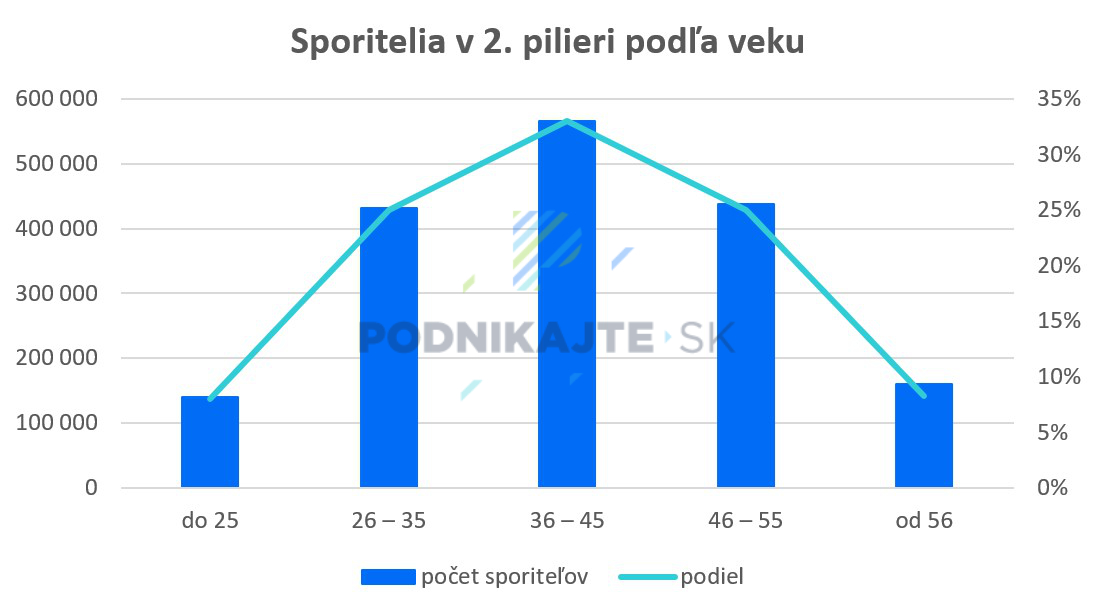

Do veku 45 rokov, teda s investičným

horizontom dlhším ako 20 rokov, bolo z celkového počtu sporiteľov až 66

% (viac ako 1,13 milióna sporiteľov ku koncu roka 2022). A práve pre nich

je investovanie v indexových fondoch najvhodnejšie. Štatistiky

ukazujú, že napriek dostupným informáciám (napr. v ročných

výpisoch) sa veľkú skupinu sporiteľov nepodarilo presvedčiť k vlastnej

aktívnej zmene fondov. V tomto kontexte sa javí PIS s automatickými

presunmi ako správna voľba.

Predvolená investičná stratégia (PIS) a vplyv na sumu mesačného dôchodku - príklad

Pre lepšiu predstavu uvedieme príklad 35 ročného muža, ktorý by zarábal celý život priemernú mesačnú mzdu (v roku 2022 to bolo 1 304 eur v hrubom). Ak by tento muž vstúpil do 2. piliera až ako 35 ročný, jeho dôchodok by vyzeral nasledovne:

| Mesačný dôchodok | Výška v EUR |

|---|---|

| Iba prvý pilier (Sociálna poisťovňa) | 554 eur |

| Druhý pilier s dlhopisovým fondom (1,5 % p.a.) | 526 eur |

| Druhý pilier s indexovým fondom (7 % p.a.) | 721 eur |

Ako je možné vidieť, rozdiel medzi dôchodkami môže byť aj v stovkách eur mesačne. Ak by žil sporiteľ z nášho príkladu na dôchodku 16 rokov (očakávaná dĺžka žitia na dôchodku podľa OECD), nesprávnym nastavením investičnej stratégie by mohol prísť aj o desiatky tisíc eur.

Pripomíname taktiež, že v praxi je taktiež možné, že človek s nesprávne nastavenou investičnou stratégiou by mohol mať aj nižší dôchodok ako keby v druhom pilieri nikdy nebol.

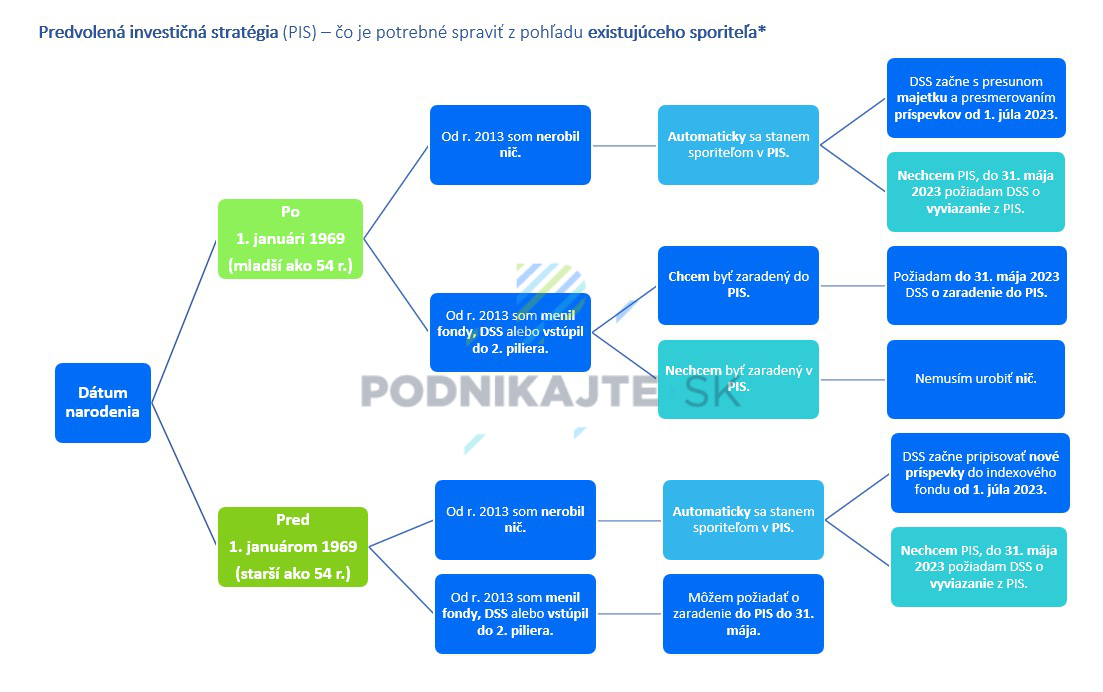

Predvolená investičná stratégia (PIS) – čo je potrebné spraviť z pohľadu existujúceho sporiteľa

Z pohľadu PIS rozlišujeme tri hlavné skupiny existujúcich sporiteľov (a to podľa veku a aktivity/pasivity) a pre každú skupinu sú pripravené konkrétne kroky a možnosti.

Pasívny sporiteľ je z pohľadu DSS taký sporiteľ, ktorý bol v roku 2013 (30. apríla 2013) presunutý do dlhopisového garantovaného fondu a odvtedy nevykonal žiadnu aktivitu (napr. nezmenil ani fond, ani neprestúpil do inej DSS).

Aktívny sporiteľ je taký sporiteľ, ktorý po roku 2013 zmenil fond na nové príspevky alebo zmenil pomer majetku, prestúpil do inej DSS alebo do 2. piliera po roku 2013 ešte len vstúpil. Sporiteľom, ktorí do 2. piliera vstúpili (nie prestúpili) po 1. januári 2023 sa venujeme v článku neskôr.

Pasívni sporitelia v druhom pilieri mladší ako 54 rokov (narodení po 1.1.1969 vrátane)

Títo sporitelia budú zaradení do PIS automaticky a bude to pre nich znamenať, že od 1. júla 2023 im DSS:

- presmeruje do indexového fondu nové príspevky,

- a zároveň začne s presunom majetku (už zainvestované príspevky + zhodnotenie) do indexového fondu, a to podľa konkrétneho plánu schváleného NBS. Presun musí byť ukončený do konca roka 2025, môže byť buď lineárny, alebo s navýšením súm v období na začiatku presunu, čo závisí od konkrétnej DSS. Všetky detaily nájdu sporitelia v Pláne zosúladenia majetku sporiteľov s predvolenou investičnou stratégiou na webovej stránke svojej DSS.

Ak takýto sporiteľ nechce byť zaradený do PIS, musí to DSS oznámiť do 31. mája 2023 a požiadať ju o vyviazanie z PIS. Postup a formulár má každá DSS na svojej webovej stránke.

Pasívni sporitelia v druhom pilieri starší ako 54 rokov (narodení do 31.12.1968 vrátane)

Títo sporitelia budú zaradení do PIS automaticky a bude to pre nich znamenať, že od 1. júla 2023 im DSS:

- presmeruje do indexového fondu nové príspevky, a budú presmerované dovtedy, kým nebude dosiahnutá štruktúra úspor podľa PIS pre daný vek sporiteľa,

- majetok (už zainvestované príspevky + zhodnotenie) sa automaticky presúvať nebude. Všetky detaily nájdu sporitelia v Pláne zosúladenia majetku sporiteľov s predvolenou investičnou stratégiou na webovej stránke svojej DSS.

Ak takýto sporiteľ nechce byť zaradený do PIS, musí to DSS oznámiť do 31. mája 2023 a požiadať ju o vyviazanie z PIS. Postup a formulár má každá DSS na svojej webovej stránke.

Aktívni sporitelia

Aktívni sporitelia môžu požiadať DSS do 31. mája 2023 o zaradenie do PIS, a vtedy prebehne presun majetku a príspevkov do indexových fondov v závislosti od veku sporiteľa a Plánu zosúladenia majetku sporiteľov s predvolenou investičnou stratégiou. Teda zaradenie do PIS sa neudeje automaticky - aktívni sporitelia oň musia DSS požiadať, čiže presne opačne ako pasívni sporitelia.

Pre komplexnosť dodávame, že sporitelia môžu požiadať o zaradenie do PIS aj po 31. máji 2023, v takom prípade bude ich majetok presunutý do indexového fondu jednorazovo, nie postupne.

Pre ľahšie uchopenie problematiky sme pripravili praktickú infografiku:

Noví sporitelia, ktorí do druhého piliera vstúpili po 1. januári 2023

Aj pri nových sporiteľoch rozlišujeme 3 skupiny, a síce:

- zmluva s DSS uzatvorená od 1. januára 2023 do 30. apríla 2023

Títo sporitelia sú, resp. boli po akceptácii zmluvy informovaní o možnosti zaradenia do PIS a môžu o zaradenie požiadať od 1. mája 2023 (následne im, v prípade potreby, DSS presunie majetok a presmeruje príspevky).

- zmluva s DSS uzatvorená od 1. mája 2023

Táto skupina sporiteľov môže vstúpiť do PIS už pri podpise zmluvy a zároveň má možnosť kedykoľvek sa z PIS vyviazať.

- automatický vstup do 2. piliera od 1. mája 2023

Táto skupina sporiteľov je zaradená do PIS automaticky a zároveň má možnosť kedykoľvek sa z PIS vyviazať.

Zhrnutie – či PIS skutočne zvýši dôchodky, ukáže len čas

Zavedenie predvolenej investičnej stratégie sa javí ako vážna a robustná zmena 2. piliera, ktorá má za cieľ zvýšiť dôchodky státisícom sporiteľov. Či to tak v praxi naozaj bude, ukáže len čas.

Napriek automatickým presunom

príspevkov, či majetku je dôležité, aby sa sporitelia o svoj dôchodok viac

zaujímali a nespoliehali sa len na dôchodok zo Sociálnej poisťovne

a 2. piliera. Ak potrebujete v tejto oblasti poradiť, neváhajte

a napíšte nám.