Nakoľko je nárast úrokov pri konci fixácie vážny a rozsiahly problém a ako by v praxi pre klientov fungovali navrhované opatrenia?

Problém nárastu úrokov a splátok z pohľadu politických strán

Politické strany sa naprieč celým spektrom predháňajú v návrhoch riešenia rastúcich úrokov a ich vplyvu na nárast splátok pri výročí fixácie. Ako prvý túto tému otvoril Róbert Fico zo Smeru (podľa aktuálnych prieskumov predseda politickej strany s najvyššou popularitou) a začal komunikovať problém nárastu splátok o stovky eur (napr. 500 €) mesačne ako „obrovský problém“ pre približne 400 000 hypotekárnych dlžníkov v rokoch 2023 - 2025, a to ako „časovanú bombu“, ktorá môže spôsobiť, že „takmer 10 % ľudí môže kvôli problémom so splácaním prísť o byt“. Riešenie podľa R. Fica je jednoduché, a to plošná dotácia hypoték, podobne ako to bolo pri hypotékach so štátnym príspevkom pre mladých, kde sa na bonifikácii úrokov dohodol štát s bankami (viď tabuľka). Objektívne dodávame, že toto navrhované riešenie je pre ľudí ľahko zrozumiteľné (sadzba pri refixácii mínus 3 % = nová nižšia sadzba hypotéky, t. j. nižšia splátka) a mnoho klientov si ho ešte pamätá z rokov 2007 - 2017. Bola to práve Ficova vláda, ktorá štátny príspevok pre mladých zaviedla a zároveň aj zrušila a nahradila daňovým bonusom na hypotéky.

Ako vyzerala v minulosti štátna podpora hypoték v SR

| Čo | Obdobie | Výška štátneho príspevku | Poznámky |

|---|---|---|---|

| Štátny príspevok | 2000 – 2004 | 6 % v roku 2000 5 % v roku 2001 4,5 % v roku 2002 2,5 % v roku 2003 1 % v roku 2004 |

V roku 2000 bola priemerná úroková sadzba pred bonifikáciou 13,1 % p.a. |

| Štátny príspevok pre mladých | 2007 – 2017 | 2 % štát, 1 % banka | Do výšky hypotéky 50 000 €. V roku 2007 bola priemerná úroková sadzba 6,37 %, v roku 2017 už len 1,8 %. |

| Daňový bonus (pre mladých) | 2018 – súčasnosť | Max. 400 € a zároveň max. 50 % zaplatených úrokov | Do výšky hypotéky 50 000 €. V roku 2018 bola priemerná úroková sadzba 1,55 %, v roku 2023 3,8 %. |

Je potrebné dodať, že počas vlády Róberta Fica prišlo taktiež k obmedzeniam hypoték a zaviedli sa opatrenia ako stress-test (banky museli testovať klientov, či by dokázali splácať hypotéku aj pri úrokovej sadzbe o 2 percentuálne body vyššie), či maximálne DTI a pod. s cieľom zabrzdiť vysoké tempo zadlžovania obyvateľstva a zároveň zamedziť budúcim problémom dlžníkov pri náraste úrokových sadzieb. Ak dnes Róbert Fico tvrdí, že tu je „časovaná bomba“, tak zároveň tvrdí to, že jeho vládou zrealizované opatrenia v minulosti nefungovali, resp. nefungujú. Otázka, ktorú by mal možno od svojich politických oponentov dostávať je, že keď podľa neho nefungujú jeho vládou v minulosti zavedené opatrenia, prečo budú fungovať nové opatrenia, ktoré navrhuje. A, samozrejme, aj to, koľko bude stáť navrhovaná bonifikácia hypoték, a zároveň, či je rozumné plošné dotovanie hypoték, kedy sa všetci daňoví poplatníci (t. j. nielen hypotekárni dlžníci, ktorí platia vyššie úrokové sadzby na dlhších fixáciách, ale aj mladí ľudia bývajúci v podnájme či dôchodcovia), skladajú na úroky ľuďom, ktorí pri žiadosti o hypotéku uprednostnili nominálne nižší úrok a sami sa dobrovoľne vystavili riziku nárastu úrokovej sadzby v krátkom období (čo samo o sebe nepredstavuje problém, pokiaľ s tým dlžník ráta a má vytvorenú dostatočnú rezervu).

Namiesto toho sa ale politické strany naprieč celým spektrom predháňajú v predkladaní svojich návrhov na riešenie nárastu splátok po ukončení fixácie. Tieto návrhy majú jeden spoločný menovateľ, a to snaha zapáčiť sa voličom. A vyzerá to potom tak, že s rovnakými riešeniami prichádzajú strany aj z opačných strán politického spektra (viď tabuľka).

Prehľad opatrení proti nárastu splátok pri hypotékach od vybraných politických strán

| Riešenia | Strany | Poznámky |

|---|---|---|

| založenie štátneho podniku na výstavbu bytov | ĽSNS | Štátne byty majú postupne nahradiť predražené hypotéky a nikto sa viac nebude musieť zadlžovať na celý život. Tí, ktorí dnes majú „otrocké hypotéky“ sa ich budú môcť vzdať a prejsť do novučičkého štátneho bytu. Otázkou ale je, ako sa to má zrealizovať... |

| banky samé predložia návrhy na uľahčenie splácania úverov pre ľudí | HLAS | Ak banky neprídu s dobrým a dostatočným riešením (nie je jasné, čo to je), po voľbách ich bude čakať tvrdé opatrenie zo strany štátu (taktiež nie je jasné, čo to je). |

| bonifikáca úrokov | SMER – 2% štát, 1% banky, DEMOKRATI – zvýšenie daňového bonusu na 600€ (zo 400€ v súčasnosti) Republika – pre mladé rodiny, tak, aby boli splátky po navýšení rovnaké, ako pred navýšením |

Demokrati navrhujú, že za určitých podmienok znovu zavedú štátny príspevok pre mladých, čiže navrhujú to, čo SMER, akurát nie plošne. |

| regulácia úrokov | SASKA, Republika | Republika opatrenia nekonkretizuje. SASKA navrhuje, aby maximálne percentuálne zvýšenie splátky hypotekárneho úveru pri refixácii nebolo vyššie ako rast priemernej mzdy za posledné 3 roky, a to len jednému dlžníkovi na jednu hypotéku. |

| predĺženie doby splácania | PS, SASKA, Sme rodina, Republika | Už dnes to vie spraviť každá banka. |

| konsolidácia úverov (hypotéka +spotrebné úvery) | SASKA | Už dnes to vie spraviť každá banka. |

| odklad splátok (platenie iba úrokov) | PS, SASKA, Sme rodina | Už dnes to vie spraviť každá banka, mladí to majú aj zmluvne v úverovej zmluve. |

| vytvorenie solidárneho fondu (bankami) | KDH | Inak pomenovaný bankový odvod a zároveň nie je jasné, komu tieto peniaze poputujú. |

K tomu, že sa politici s navrhovanými opatreniami predháňajú a prinášajú „riešenia“ na úkor bánk, prispelo aj zverejnenie ich zisku za prvý polrok 2023. V čistom dosiahlo podľa Národnej banky Slovenska 25 bánk zisk vo výške takmer 565 miliónov eur. Táto suma môže politikov (ale aj voličov) dráždiť, avšak podľa Slovenskej bankovej asociácie zisk bánk za toto obdobie nie je mimoriadny, ale je dokonca v porovnaní s okolitými krajinami podpriemerný.

Slovenská banková asociácia zároveň pripomína, že banky majú zákonom stanovenú povinnosť dosahovať zisk, a to nielen preto, aby boli schopné podporovať nevyhnutný rast ekonomiky, ale aj v záujme bezpečnosti a ochrany vkladov klientov.

Problém nárastu úrokov a splátok z pohľadu Národnej banky Slovenska

Na základe relevantných dát Národnej banky Slovenska (NBS) je možné objektívne vyhodnotiť, do akej miery je problém rastúcich úrokov/splátok rozsiahly a aký vplyv na jednotlivcov a domácnosti môže mať.

Pozrime sa preto bližšie na údaje dostupné z NBS:

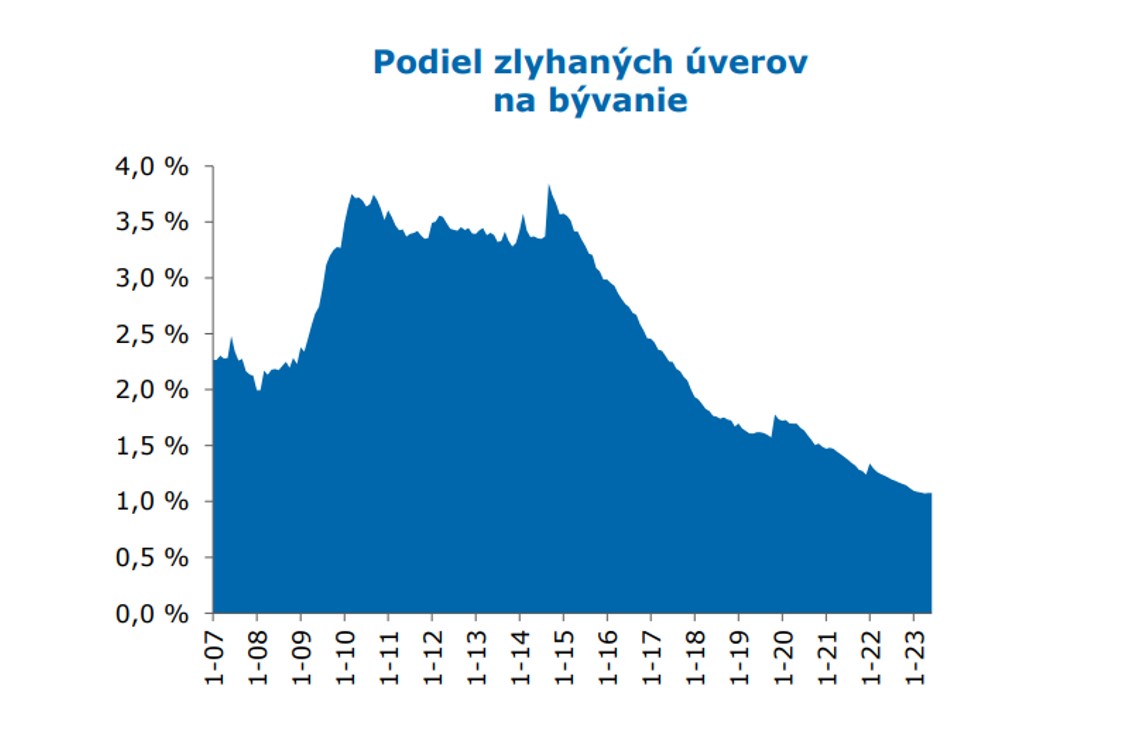

Zlyhané úvery

Podiel zlyhaných úverov (úverov, ktoré dlžníci neplatia viac ako 90 dní) na celkových úveroch poskytnutých domácnostiam v prvom štvrťroku 2023 oproti rovnakému obdobiu minulého roka klesol o 0,3 percentuálne body na úroveň 1,8 %.

V kategórii úverov na bývanie bol podiel zlyhaných úverov na celkovom objeme úverov v marci 2023 na úrovni 1,1 %. Čiže aj napriek tomu, že už od februára minulého roku úrokové sadzby rastú a sú dlžníci (desaťtisíce), ktorí už nárast splátok pri končiacich fixáciách zažili, zlyhané úvery poklesli o 0,1 %. (Na doplnenie: ani pandémia toto číslo v minulosti výrazne nezvýšila, pozri graf).

Očakávania NBS (pri simulácii rastu úrokových sadzieb, nezamestnanosti a pod.) hovoria o náraste podielu dlžníkov s problémom splácať úver na bývanie na 6 %, pričom zlyhať by mohla polovica z nich.

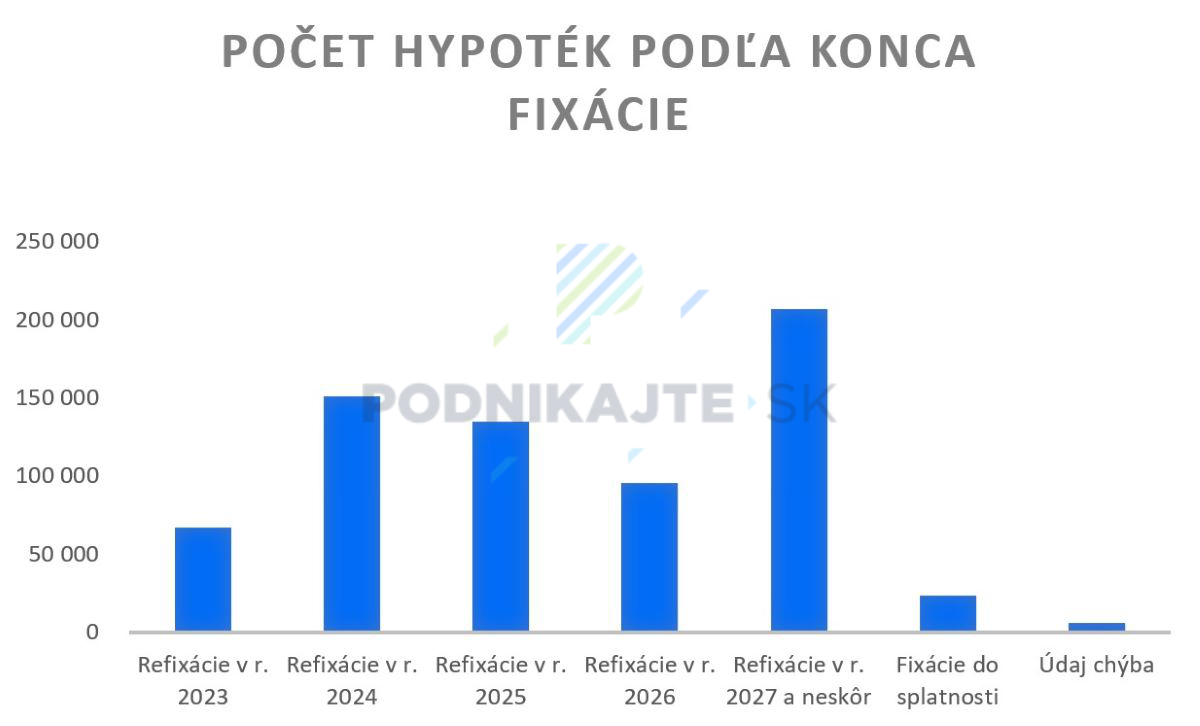

Koľkým úverom končí fixácia a o koľko im stúpne splátka

Podľa údajov NBS v rokoch 2023 - 2025 sa skončí fixácia úrokovej sadzby na takmer 353 000 hypotékach. Čiže celkový počet končiacich fixácií na hypotékach je skutočne veľký, do konca roka 2025 sa bude refixovať polovica hypoték.

| Rok refixácie | Počet hypoték |

|---|---|

| 2023 | 66 959 |

| 2024 | 150 938 |

| 2025 | 134 769 |

| 2026 | 95 469 |

| 2027 a neskôr | 206 897 |

Z pohľadu nárastu splátok hypoték je dôležité vnímať nielen samotný počet refixácií, ale aj to, z akých úrokových sadzieb nárast nastane. Je totiž rozdiel, ak dlžníkovi stúpne úrok z 0,4 % na 4,6 %, ako z 3 % na 4,6 %. Dáta ukazujú na to, že najviac dlžníkov zažije nárast na aktuálnu úrokovú sadzbu zo sadzby pod 1 %, a to najmä v rokoch 2024 a 2025.

| Rok refixácie | Do 1 % | Od 1 % do 1,5 % | Od 1,5 % do 2 % | Od 2 % do 2,5 % | Nad 2,5 % |

|---|---|---|---|---|---|

| 2023 | 36,9 % | 38,9 % | 12,3 % | 4,0 % | 7,9 % |

| 2024 | 51,6 % | 35,1 % | 6,9 % | 1,8 % | 4,6 % |

| 2025 | 40,3 % | 30,7 % | 8,3 % | 6,4 % | 14,3 % |

Na aktuálnu úrokovú sadzbu sa v roku 2023 dostane zo sadzby do 1,5 % cca. 76 % refixácií, v roku 2024 to bude až takmer 87 %, a v roku 2025 to bude 71 % hypoték s končiacou fixáciou.

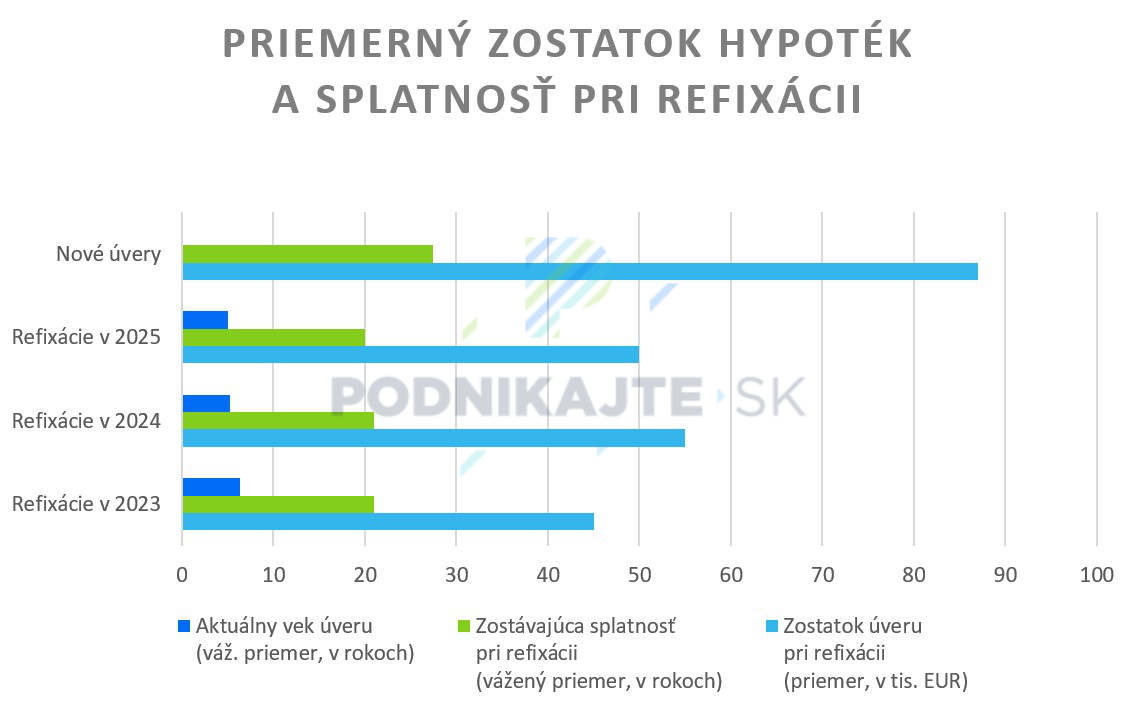

| Rok refixácie | Zostatok úveru pri refixácii (priemer) | Zostávajúca splatnosť pri refixácii (vážený priemer, v rokoch) | Aktuálny vek úveru (váž. priemer, v rokoch) |

|---|---|---|---|

| 2023 | 45 000 € | 21 | 6,3 |

| 2024 | 55 000 € | 21 | 5,2 |

| 2025 | 50 000 € | 20 | 5,0 |

| Nové úvery | 87 000 € | 27 |

Nárast úrokových sadzieb bude mať úplne iný vplyv na staršie hypotéky a nové hypotéky. Priemerný zostatok hypotéky s refixáciou v roku 2023 je 45 000 € a priemerná zostávajúca splatnosť 21 rokov, pri nových úveroch je priemerný zostatok už na úrovni 87 000 € s priemernou zostávajúcou splatnosťou 27 rokov.

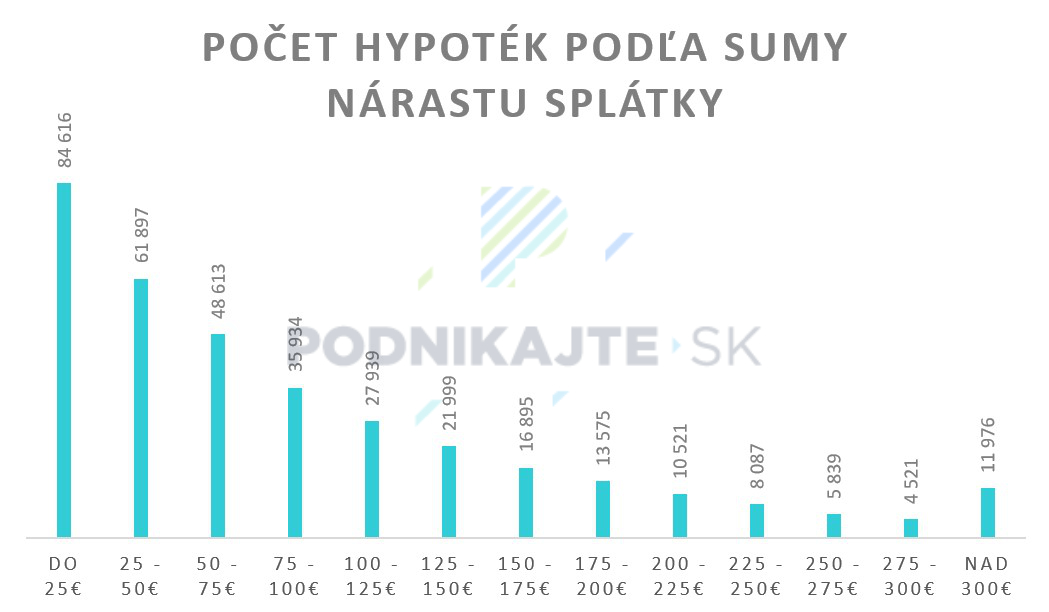

Preto aj nárast mesačnej splátky pri väčšine starších hypoték nebude až taký radikálny, pri 2/3 hypoték (231 060 hypoték) to bude do 100 € mesačne a pri väčšine hypoték s refixáciou do konca roka 2025 nepresiahne nárast splátky 10 % príjmu dlžníkov.

Je potrebné dodať, že nárast splátky hypotéky žiadneho dlžníka nepoteší a je, resp. bude zásahom do rodinného rozpočtu, a to aj v kontexte rastu cien iných tovarov a služieb (výška inflácie v SR patrí stále medzi najvyššie v eurozóne). To, že pôjde o citeľný zásah do rodinného rozpočtu ešte neznamená, že ľudia budú prichádzať o strechu nad hlavou a štát sa preto musí touto témou zaoberať. A okrem toho je potrebné sľuby politikov v kampani konfrontovať s realitou. Už aj v poslednej kampani niektoré strany sľubovali lacnejšie nájomné byty, či auto za 100 € mesačne do každej rodiny...

Podľa NBS si aktuálna situácia nevyžaduje plošné opatrenia na pomoc klientom so splácaním hypoték, a to najmä, ak kľúčový faktor pre splácanie – vývoj na trhu práce - je dnes vo veľmi dobrej kondícii.

Zároveň však dodáva, že najväčšiemu nárastu splátky v pomere k príjmom budú čeliť najmä vysoko zadlžené domácnosti, najmä mladí dlžníci, jednotlivci, ktorí si kupovali drahšie nehnuteľnosti, napr. v Bratislave.

Problematické vysoké a krátko splácané hypotéky a navrhované opatrenia politických strán

Pozrime sa na príklad vyšších a krátko splácaných hypoték, pri ktorých bude nárast splátok pri refixácii najvyšší (a pre porovnanie sme doplnili aj hypotéku vo výške 50 000 €).

Príklad: klient si pred troma rokmi zobral hypotéku na kúpu bytu s úrokovou sadzbou 0,69 %, splatnosťou 30 rokov a fixáciou na 3 roky. Aktuálne mu jeho banka pri refixácii ponúka nový úrok vo výške 4,9 %. Splatnosť sa nezmení, t. j. ostáva mu ešte 27 rokov.

| Výška pôvodného úveru | Výška zostatku po 3 rokoch splácania | Pôvodná mesačná splátka | Nová mesačná splátka | Nárast mesačnej splátky o |

|---|---|---|---|---|

| 50 000 € | 45 453 € | 154 € | 245 € | 91 € |

| 100 000 € | 90 905 € | 308 € | 506 € | 199 € |

| 200 000 € | 181 811 € | 615 € | 1 013 € | 398 € |

| 300 000 € | 272 716 € | 923 € | 1 519 € | 597 € |

Nárast mesačnej splátky pri hypotékach nad 100 000 €, ktoré sú krátko splácané môže byť skutočne o stovky eur mesačne. To však automaticky neznamená, že hypotekárni dlžníci tento nárast nezvládnu, najmä, ak im rástol plat (čo v prípade mladých dlžníkov so zamestnaním v Bratislave je/bolo úplne bežné) a budú prichádzať o nehnuteľnosti, v ktorých bývajú. Nárast mesačnej splátky o takmer 400 € vyzerá na prvý pohľad zle, no ak si niekto chcel pred troma rokmi požičať sumu 200 000 €, musel mať čistý príjem vyšší ako 2 000 € mesačne. A zároveň je veľká pravdepodobnosť, že mu za tri roky plat narástol. Ak by to bolo len priemerným tempom, tak nárast platu (v čistom) by bol dokonca o ¼ vyšší, ako nárast splátky.

| Výška pôvodného úveru | Potrebný minimálny čistý mesačný príjem – jednotlivec | Nárast mzdy za posledné 3 roky (priemer o 24,1%) | Nárast mzdy o sumu | Nárast mesačnej splátky hypotéky o |

|---|---|---|---|---|

| 100 000 € | 1 042 € | 1 293 € | 251 € | 199 € |

| 200 000 € | 2 083 € | 2 585 € | 502 € | 398 € |

| 300 000 € | 3 125 € | 3 878 € | 753 € | 597 € |

Sú situácie, kedy problém nastať môže – napríklad ak plat nenarástol viac ako splátka, alebo pri výpadku príjmu (strata práce, materská dovolenka, dlhodobá PN a pod.). Zároveň treba dodať, že vývoj úrokových sadzieb a ich súčasná výška nás vrátila 10 rokov späť, kedy politici žiadne katastrofické scenáre nemaľovali.

Refixácia a odklad splátok

V rámci navrhovaných riešení tohto problému sa často objavuje ako riešenie odklad splátok. Pri odklade splátok dlžník nemusí počas dohodnutého obdobia splácať plné splátky, ale platí iba úrok, alebo neplatí nič, (ako napríklad pri odklade splátok počas pandémie). Nejde o odpustenie splátok, dlžná istina sa počas obdobia odkladu splátok úročí, ak dlžník nespláca ani úrok, suma úroku sa následne priráta k istine a po odklade splátok sa splátky navýšia (prípadne sa predĺži splatnosť).

Ak by dlžník z nášho príkladu použil odklad splátok na rok, suma úveru by sa mu navýšila o približne 14 pôvodných splátok.

| Výška pôvodného úveru | Výška zostatku po 3 rokoch splácania | Pôvodná mesačná splátka | Nová mesačná splátka | Nárast mesačnej splátky o | O koľko by ročný odklad splátok predražil hypotéku |

|---|---|---|---|---|---|

| 50 000 € | 45 453 € | 154 € | 245 € | 91 € | 2 200 € |

| 100 000 € | 90 905 € | 308 € | 506 € | 199 € | 4 400 € |

| 200 000 € | 181 811 € | 615 € | 1 013 € | 398 € | 8 800 € |

| 300 000 € | 272 716 € | 923 € | 1 519 € | 597 € | 13 320 € |

Refixácia a predĺženie doby splácania

Ak by chcel dlžník znížiť pri náraste úrokov novú splátku, riešením je aj predĺženie doby splácania, a to buď zmenou splatnosti v pôvodnej banke (zmena zmluvných podmienok) alebo refinancovaním do inej banky s novou (dlhšou) splatnosťou. Doba splácania je vo väčšine bánk obmedzená vekom 65 rokov (to znamená, že 50 ročný žiadateľ o hypotéku si už nemôže zobrať úver so splatnosťou 30 rokov).

Pri krátko splácanej hypotéke z nášho príkladu (pôvodná sadzba 0,69 %, nová sadzba 4,9 %, fix 3, pôvodná splatnosť 30 rokov) by ani výrazná zmena splatnosti nepomohla, aby sa nová, vyššia splátka dostala na úroveň pôvodnej splátky. Je taktiež potrebné rátať aj s tým, že pri dlhšej splatnosti sa hypotéka viac preplatí.

| Výška pôvodného úveru | Výška zostatku po 3 rokoch splácania | Pôvodná mesačná splátka | Nová mesačná splátka | Nárast mesačnej splátky o | Výška splátky pri zmene splatnosti na 30 rokov | Výška splátky pri novej splatnosti 40 rokov |

|---|---|---|---|---|---|---|

| 50 000 € | 45 453 € | 154 € | 245 € | 91 € | 241 € | 216 € |

| 100 000 € | 90 905 € | 308 € | 506 € | 199 € | 482 € | 432 € |

| 200 000 € | 181 811 € | 615 € | 1 013 € | 398 € | 965 € | 865 € |

| 300 000 € | 272 716 € | 923 € | 1 519 € | 597 € | 1 447 € | 1 297 € |

Refixácia a mimoriadne splátky

Parlament ešte v júni 2023 schválil novelu zákona č. 90/2016 Z. z. o úveroch na bývanie. Tá po 1. septembri 2023 umožní spotrebiteľom uskutočniť predčasnú splátku bezplatne, ak suma dokopy za kalendárny rok nepresiahne 30 % istiny úveru na bývanie a to s cieľom, aby ľudia lepšie zvládli nárast úrokov.

Na našom príklade (pôvodná sadzba 0,69 %, nová sadzba 4,9 %, fix 3, pôvodná splatnosť 30 rokov) uvádzame, že na to, aby dlžník mimoriadnou splátkou znížil novú splátku hypotéky na pôvodnú úroveň, musel by mimoriadnu splátku zrealizovať na úrovni cca. 40 % dlžnej sumy.

| Výška pôvodného úveru | Výška zostatku po 3 rokoch splácania | Pôvodná mesačná splátka | Nová mesačná splátka | Nárast mesačnej splátky o | Potrebná výška mimoriadnej splátky pre zachovanie pôvodnej mesačnej splátky |

|---|---|---|---|---|---|

| 50 000 € | 45 453 € | 154 € | 245 € | 91 € | 17 853 € |

| 100 000 € | 90 905 € | 308 € | 506 € | 199 € | 35 505 € |

| 200 000 € | 181 811 € | 615 € | 1 013 € | 398 € | 71 311 € |

| 300 000 € | 272 716 € | 923 € | 1 519 € | 597 € | 107 116 € |

Je otázne, koľkí dlžníci síce nemajú na navýšenú splátku mesačne 199 €, no majú pripravených 35 500 € na zrealizovanie mimoriadnej splátky, aby sa im mesačná splátka hypotéky po refixácii nezvýšila, resp. koľko dlžníkov nemá na zvýšenú splátku úveru, no zároveň má peniaze na mimoriadne splátky v akejkoľvek výške.

Čo robiť pri očakávaní vysokého nárastu úrokov pri refixácii hypotéky

Namiesto spoliehania sa na sľuby politikov je vhodné sa o vlastnú hypotéku zaujímať a byť iniciatívny. Na záver prinášame zopár praktických tipov, ako zvládnuť nárast úrokovej sadzby.

- Refinancujte hypotéku už dnes. Pri očakávaní ďalšieho nárastu úrokovej sadzby nečakajte na ponuku od vašej banky (napr. 5 %), ale nechajte si schváliť refinančnú hypotéku ešte pri súčasných sadzbách (napr. 4 %) a hypotéku viete načerpať do roka.

- Konsolidujte. Už dnes vám banky umožnia do jednej hypotéky zahrnúť aj spotrebný úver (úvery), stavebný úver či iné typy úverov. Nemusíte tak refinancovať iba hypotéku hypotékou.

- Začnite intenzívnejšie šetriť. Ak očakávate, že vám splátka stúpne v budúcnosti (o stovky eur), vytvorte si dostatočnú rezervu.

- Vyjednajte si nižšiu sadzbu alebo refinancujte do inej banky. Pri výročí fixácie sa pozrite na to, aké sadzby ponúka vaša banka novým klientom a skontrolujte, či ponuka pre vás nie je vyššia. Poobzerajte sa taktiež po konkurencii. Rozdiely medzi ponúkanými úrokovými sadzbami sú veľké. Napríklad v auguste 2023 boli ponukové sadzby v rozmedzí 3,8 % - 5,74 %.

- Predĺžte si dobu splácania. Vyššie preplatenie je nižší problém ako nesplácanie hypotéky. O predĺženie doby splácania môžete požiadať vašu aktuálnu banku alebo hypotéku refinancujte s dlhšou dobou splácania.

- Komunikujte s bankou. Ak už je veľmi zle a viete, že splátky nebudete vedieť splácať, komunikujte s bankou. Cieľom banky nie je brať ľuďom nehnuteľnosti. S bankou sa viete dohodnúť na odklade splátok, úprave splátkového kalendára, konsolidačnom úvere a pod. Ak ste už ale v omeškaní so splátkou, možnosti na riešenie sa výrazne znižujú.

Ak potrebujete poradiť, neváhajte a využite náš kontaktný formulár, radi vám pomôžeme.