Je výhodnejšie zmeniť si peniaze už na Slovensku alebo využiť zmenáreň či banku v zahraničí? Ako nepreplatiť výber hotovosti z bankomatu v inej krajine a na čo dať pozor pri platbe kartou?

Prirodzenou súčasťou zahraničnej dovolenky v krajinách mimo Eurozóny, je platba v lokálnej mene. Ak turisti so sebou chcú mať hotovosť, môžu si vymeniť eurá ešte na Slovensku, a to v banke alebo zmenárni. Alebo môžu využiť zmenárne, banky či bankomaty v zahraničí. Ako zmena funguje a na čo treba myslieť?

Čo je potrebné vedieť v súvislosti s výmenou eur na zahraničnú menu

1. Pri výmene eur za inú menu v hotovosti, banka (prípadne zmenáreň) použije kurz VALUTY – PREDAJ (banka cudziu menu predáva). Tento kurz je nevýhodnejší oproti bezhotovostnej výmene.

Príklad výmeny hotovosti v banke

4. júla si v pobočke Slovenskej sporiteľne zadovážite 1 000 chorvátskych kún (HRK) za 138,38 eur.

2. Ak chce cestujúci v banke uskutočniť napríklad bezhotovostný prevod v cudzej mene, banka použije kurz DEVÍZY – PREDAJ (banka cudziu menu predáva).

Príklad výmeny v prípade bezhotovostného prevodu

4. júla pošlete cez internetbanking (prípadne transakciu zrealizujete na pobočke) zálohu 1 000 chorvátskych kún (HRK) na chorvátsky účet vášho poskytovateľa ubytovania a banka vám z vášho účtu stiahne len 135,90 eur, teda o 2,48 eura menej, ako keby ste si menili peniaze v hotovosti.

3. V zahraničí (v banke alebo v zmenárni) pri výmene eur za lokálnu menu v hotovosti bude cestujúceho zaujímať opačný kurz, t. j. VALUTY - NÁKUP.

Príklad výmeny eur za lokálnu menu v hotovosti v zahraničí

V pobočke Zagrebačka banka si budete chcieť vymeniť eurá tak, aby ste mali 1 000 chorvátskych kún, banka vám ich vymení za 133,87 eur, čo je v tomto prípade výhodnejšie, ako si vymeniť eurá za kuny na Slovensku, ale nemusí to byť pravidlom.

4. Zmenárne majú spravidla oproti bankám kurz menej výhodný (je v ňom zahrnutá marža spoločnosti), prípadne si za službu môžu účtovať poplatky. Ak je tá možnosť, treba si porovnať jednotlivé kurzy a poplatky a vybrať si výhodnejšiu alternatívu.

5. K hotovosti sa v zahraničí možno dostať aj tak, že si ju turista jednoducho vyberie z bankomatu. Táto možnosť je najpohodlnejšia a môže byť ekonomicky najvýhodnejšia, ale zároveň aj ekonomicky najmenej výhodná. Záleží to od 3 parametrov:

- výmenného kurzu,

- poplatku za výber bankomatovej spoločnosti a

- poplatku za výber domovskej banky.

Výmenný kurz pri výbere z bankomatu v zahraničí

Čo sa týka výmenného kurzu pri výbere z bankomatu v zahraničí (a platí to bežne aj pri platbe kartou) existujú tieto možnosti, ako sa domáca mena návštevníka preráta na lokálnu menu danej destinácie:

- kurz „stred“ Európskej centrálnej banky (ECB) + marža domácej banky cestujúceho,

- kurz spoločnosti, ktorá vydala kartu (napr. VISA, Master Card),

- kurz DCC – Dynamic Currency Conversion – dynamická konverzia meny, t. j. kurz prevádzkovateľa bankomatu.

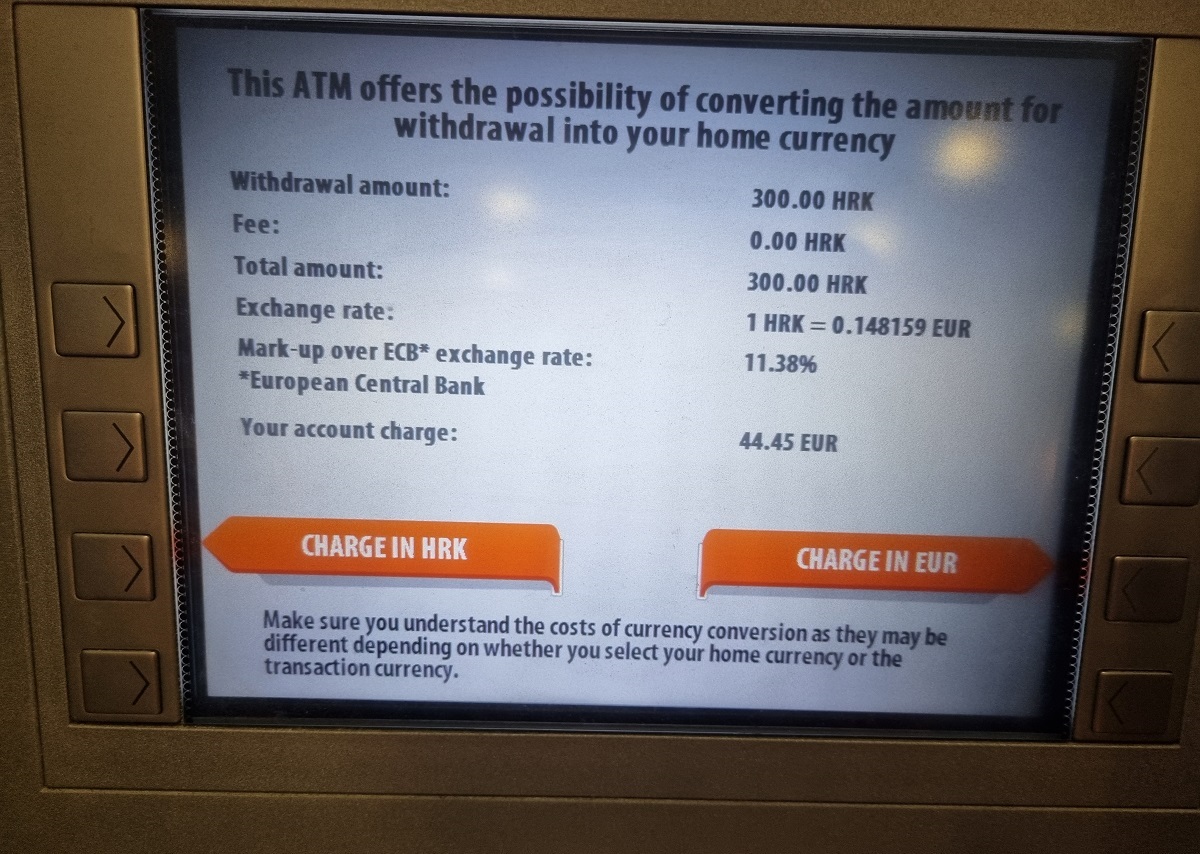

Najmenej výhodnou možnosťou je využitie dynamického kurzu, ktorý môže konverziu predražiť aj o 10 - 15 %. Jedinou výhodou je, že človek vidí okamžite, koľko peňazí vo vlastnej mene vyberá.

DCC funguje tak, že pri výbere hotovosti z bankomatu (niekedy ale aj pri platbe kartou) dostane majiteľ karty na výber z dvoch možností: „s konverziou (accept conversion)“ a „bez konverzie (decline conversion)“, alebo „charge in EUR“ a „charge in .... (v domácej mene, napr. HRK)“.

Ak turista pri výbere hotovosti akceptuje dynamický kurz, banka mu vymení eurá za kuny kurzom stred Európskej centrálnej banky + dá prirážku 11,38 % (konkrétny príklad z fotografie). Za 1 000 kún by mu banka strhla 132,90 eur (prepočet kurzom ECB) + 15,11 eur (poplatok za dynamickú konverziu) = 148,01 eur.

Ak by konverziu dynamickým kurzom neakceptoval, a vyberal by v lokálnej mene, vyzeralo by to napríklad takto:

Výber chorvátskych kún z bankomatu Raiffeisen: 1 000 kún = stred ECB + 2,52 % poplatok za menovú konverziu Tatrabanky, t. j. 136,22 eur.

Ak by sa ale pri výbere použil kurz kartovej spoločnosti, vyzeralo by to nasledovne:

Výber z bankomatu 1 000

kún, prepočet cez kurz 135,43 eur (Mastercard) (+ k tomu môže byť

účtovaná ešte marža banky).

Ak si jednotlivé možnosti príkladu zrekapitulujeme, výber 1 000 chorvátskych kún z bankomatu môže stáť klienta len kvôli rozdielnym kurzom 135,43 eur – 148,01 eur. Hoci v tomto prípade ide „iba“ o rozdiel cca 13 eur, pri výbere väčšej hotovosti už môže rozdiel narásť markantnejšie a zahraničná cesta sa tak môže zbytočne predražiť.

To, či sa transakcia preráta kurzom kartovej spoločnosti alebo kurzom banky, ani výšku marže nemožno ovplyvniť, záleží to od banky a typu karty. Čo ale vie návštevník inej krajiny ovplyvniť je, či využije dynamickú konverziu, alebo nie. Výrazne lacnejší výber bude mať, ak ju nevyužije – to znamená, že na bankomate zvolí možno „decline conversion“ alebo „charge in ... (lokálna mena, napr. HRK)“.

Poplatky za výber z bankomatu – bankomatová spoločnosť vs domáca banka

Čo sa týka poplatku za výber zo strany spoločností, ktoré prevádzkujú bankomaty, najvyššie poplatky si spravidla účtujú nebankové spoločnosti. Napríklad najznámejšia spoločnosť Euronet ATM má poplatok za výber stanovený na 1,99 eur – 4,99 eur. Ak by si cestujúci z príkladu pri výbere z tohto bankomatu zvolil ešte dynamickú konverziu, výber 1 000 kún by sa mu tak mohol oproti výberu v lokálnej mene v bankomate, ktorý prevádzkuje banka, predražiť aj o 20 %.

Tretí parameter, ktorý ovplyvňuje výhodnosť vyberania lokálnej meny v zahraničí, je poplatok za výber z bankomatu, ktorý si účtuje domáca banka cestujúceho. Vo všeobecnosti platí, že ak využije na výber bankomat, ktorý prevádzkuje banka patriaca pod rovnakú materskú banku, ako jeho banka, tento poplatok neplatí, prípadne je zvýhodnený.

Ako príklad uvedieme Slovenskú sporiteľňu

Pri výbere z bankomatu finančnej skupiny ERSTE GROUP si banka účtuje za výber poplatok 0,20 eur, pri výbere z iného bankomatu v krajinách, kde sa platí eurom to sú 2 eurá a v inom bankomate v zahraničí mimo eurozóny to je 5 eur.

Predražiť zahraničnú cestu môže aj nedostatočné poistenie, pozor aj na diaľničné známky

Ak cestujúci do zahraničia nechcú riskovať, že ich dovolenka či pracovná cesta bude stáť násobne viac (pretože sa napríklad zraní, ochorie na Covid-19, bude mať autonehodu alebo niekomu druhému nechtiac spôsobí škodu), myslieť by mali na kvalitné cestovné poistenie – čo si všímať a na čo myslieť, sme priblížili v článku Cestovné poistenie pri ceste do zahraničia: na čo myslieť?

Pokutu cestujúci riskujú, ak si poriadne neoveria, akou trasou budú cestovať (v prípade, že idú vlastným vozidlom) a ako sú dané cesty spoplatnené. Každá krajina má totiž vlastný systém a ceny za mýtne poplatky či diaľničné známky. Prehľad, ako je to v okolitých krajinách, nájdete v článku Ceny diaľničných známok a pohonných hmôt: s čím rátať pri ceste do zahraničia?