Ako sa vyvíja trh s nehnuteľnosťami a trh hypoték v porovnaní s uplynulými rokmi a ako sa zmeny odrážajú na poskytovaní úverov? Je zásah štátu nevyhnutný?

Stav na trhu s nehnuteľnosťami a hypotékami v roku 2023

Zatiaľ čo v posledných rokoch sme boli zvyknutí počúvať o zdražovaní predávaných domov a bytov, aktuálne dáta ukazujú, že v roku 2023 ponukové ceny nehnuteľností na bývanie klesajú - v druhom štvrťroku pokles dosiahol 2,3 % v porovnaní s predošlým kvartálom a medziročne ceny klesli už o 6,5 %. Pokles cien je možné evidovať takmer vo všetkých krajoch, najvýraznejší v Bratislavskom, Košickom a Žilinskom kraji. Ceny bytov pritom aktuálne klesajú rýchlejšie ako ceny domov - medziročne poklesli o 8 %, medzi štvrťročne o 3 %.

Úrokové sadzby na hypotékach, ktoré ponúkajú banky klientom, naopak, naďalej stúpajú, aj keď pomalším tempom ako v roku 2022. Najnižšia ponuková úroková sadzba na začiatku augusta bola 3,8 % a aj keď väčšina ponúk začína nad 4 % p. a., najdrahšie ponuky takmer pri všetkých dĺžkach fixácie atakujú úroveň 6 %. A očakáva sa ďalší nárast.

Ponukové úrokové sadzby bánk (zo

začiatku augusta 2023):

| Dĺžka fixácie | Najnižšia – najvyššia úroková sadzba, ročne |

|---|---|

| 1 rok | 3,98 – 5,74% |

| 3 roky | 3,80 – 5,34% |

| 5 rokov | 3,99 – 4,84% |

| 10 rokov | 4,39 – 5,65% |

Priemerná výška úroku napríklad na všetkých hypotékach s fixáciou 1 - 5 rokov dosiahla v druhom štvrťroku 2023 úroveň 3,8 % ročne, kým vlani za rovnaké obdobie bola ešte na úrovni 1,55% ročne.

Priemerný úrok na hypotékach dosiahol úroveň spred desiatich rokov

Súčasné úrokové sadzby sa síce javia ako vysoké, no faktom je, že v súčasnosti dosahujú úroveň z roku 2013. Hypotekárni klienti na Slovensku zažili už aj sadzby vyššie ako 6 % p. a. Napriek tomu sa politici v predvolebnej kampani predbiehajú s rôznymi, často populistickými nápadmi, ako tento problém riešiť.

Sú na tom ľudia v porovnaní s rokom 2013 skutočne tak zle, že je nutné, aby zasiahol štát?

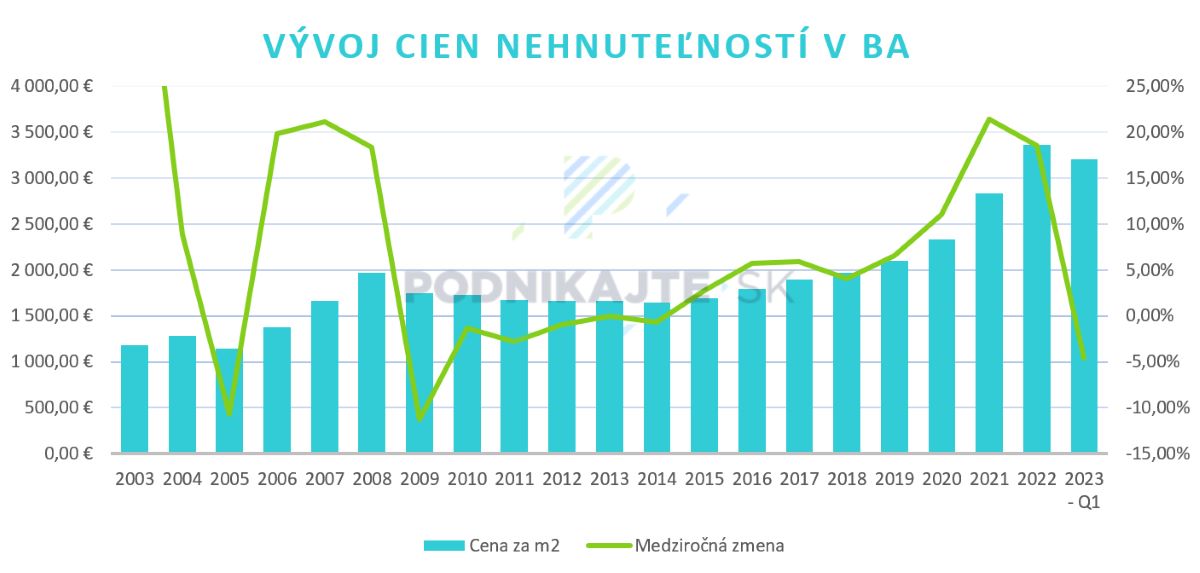

Uvedieme príklad s najvyššími cenami nehnuteľností na Slovensku, teda v Bratislave:

| 2013 | 2023 (Q2) | |

|---|---|---|

| Priemerný úrok | 3,88 % | 3,80 % |

| Priemerná mzda (nominálna) | 824 € | 1 327 € |

| Úverový strop (DTI8) | 79 104 € | 127 392 € |

| Cena m2 v BA | 1 660 € | 3 203 € |

| Koľko priemerných miezd je potrebných na m2 | 2,01 | 2,41 |

| Inflácia (CPI) | 1,40 % | 13,60 % (polrok 2023) |

V roku 2023 je oproti roku 2013 priemerná úroková sadzba na hypotékach približne rovnaká, cena nehnuteľností sa ale takmer zdvojnásobila (narástla o 93 %). Priemerná mzda narástla ale „len“ o 61 %. Znamená to, že kým v roku 2013 boli na kúpu 1 m2 nehnuteľností potrebné približne 2 priemerné mzdy daného roka, v roku 2023 to už bolo 2,41 aktuálnych priemerných miezd.

Čo v súčasnosti ale hypotekárnym

klientom (dlžníkom) pomáha, a sú vďaka tomu na tom lepšie ako v roku

2013, je inflácia.

Hodnota nehnuteľností za obdobie posledných 18 mesiacov vzrástla o 12 % (nárast 18,54 % v roku 2022 a pokles 6,52 % počas prvého polroka 2023), a zároveň väčšine dlžníkov vďaka vysokej inflácii dynamickejšie rastú aj mzdy, zatiaľ čo výška úveru je pôvodná.

Ak sa pozrieme na čísla od začiatku roka 2020, tak výška inflácie je v súčte 31,5 % a hodnota nehnuteľností narástla o 44,4 %. Došlo teda k nárastu reálnej hodnoty majetku hypotekárnych dlžníkov.

Na danú problematiku sa môžeme

pozerať ale aj tak, že ak za dané obdobie (od začiatku roka 2020) klientom reálne

príjmy takmer neklesli (nárast nominálnych miezd 27,9%, inflácia 31,5%), vplyvom

inflácie zrealizovali „mimoriadnu splátku“ hypotéky vo výške takmer 1/3, pričom

hodnota nehnuteľností po očistení o infláciu vzrástla o takmer 13%.

To, či je v tomto kontexte

skutočne nevyhnutné hypotéky dotovať z peňazí všetkých daňových

poplatníkov, prípadne stropovať úrokové sadzby na úkor všetkých klientov bánk,

necháme na úsudok čitateľov.

Objem poskytnutých hypoték klesol o tretinu, hypoték na refinancovanie až o 65 %

Z dôvodu vyšších úrokov (vyšších splátok), ale aj vplyvom neistej ekonomickej situácie/vyhliadkam, energetickej krízy či vysokej inflácie, možno vidieť značný pokles dopytu po hypotékach (v porovnaní s rokmi 2021 a 2022).

Ilustrovať aktuálnu situáciu možno na príklade splátky hypotéky vo výške 100 000 eur so splatnosťou 30 rokov, pri rôznych úrokových sadzbách

| Úroková sadzba | Výška splátky | Sadzba napr. v roku |

|---|---|---|

| 0,4% | 294,82 € | najnižšia ponuková sadzba na trhu v roku 2021 |

| 0,97% | 320,26 € | 2021 |

| 1,55% | 347,52 € | 2018 |

| 3,80% | 465,96 € | 2023, Q2 |

| 4,5% | 506,69 € | odhad NBS pre koniec roka 2025 |

| 6,09% | 605,35 € | 2008 |

Okrem toho, že ľudí od hypotéky odradí vysoká (vyššia) splátka, sú hypotéky regulované Národnou bankou Slovenska (NBS), a tá svojimi opatreniami (nepriamo) ovplyvňuje aj to, koľko peňazí si klient môže v komerčnej banke maximálne požičať. Napríklad tak, že v minulosti zaviedla:

- parameter DTI (Debt-to-income ratio) vo výške 8, to znamená, že žiadateľ o hypotéku si môže požičať maximálne 8-násobok svojich čistých ročných príjmov, alebo

- parameter DSTI (Debt service-to-income ratio), ľudovo nazývaný finančný vankúš, ktorým obmedzuje to, že splátky všetkých úverov (nových aj existujúcich) môžu tvoriť najviac 60 % z príjmu domácnosti po odrátaní životného minima, alebo

- parameter stress-test, ktorým musí komerčná banka testovať, či by žiadateľ o úver zvládol úver splácať, aj keby bola úroková sadzba vyššia o 2 percentuálne body (najviac 6 %). V praxi to vyzerá tak, že ak banka ponúka hypotéku s úrokom 4 % p. a., klient musí mať dostatočný príjem na to, aby mohol splácať hypotéku s úrokom 6 %.

Od 1. januára 2023 NBS zaviedla opatrenie, že DTI prestalo platiť plošne vo výške 8, ale znižuje sa od veku 40 rokov. S každým pribúdajúcim rokom o 0,25 % (percentuálneho bodu), a to až na 3 vo veku 60.

| Vek (v rokoch) | do 40 | 45 | 50 | 55 | 56 | 57 | 58 | 59 | od 60 |

| Limit (DTI) | 8 | 6,75 | 5,5 | 4,25 | 4 | 3,75 | 3,5 | 3,25 | 3 |

Pre 50-ročného žiadateľa o hypotéku, ktorý zarába 1 000 eur v čistom, klesla maximálna suma, ktorú si môže požičať, o 30 000 eur. V praxi mu ale banky požičajú menej, najmä pre vyšší úrok a vyššiu splátku (teda parametre DSTI a stress-test).

Zvýšenie životného minima od 1. júla 2023 taktiež zapríčinilo to, že si žiadatelia (najmä menej bonitní a s viacčlennou rodinou), pre parameter DSTI môžu požičať menej, a to:

- jednotlivec: o cca 3 300 eur,

- § trojčlenná rodina: o cca 7 100 eur,

- § štvorčlenná rodina: o cca 8 600 eur.

Je potrebné dodať, že obmedzenia sťažujú požičiavanie nových peňazí pre menej bonitných žiadateľov, čo zamedzuje ich budúcim problémom so splácaním v prípade nárastu úrokových sadzieb.

V aktuálnom období sa najmä v súvislosti rastom úrokov znižuje dostupnosť úverových zdrojov pre časť klientov, preto rastie aj ponuka „marketingových“ ponúk (napr. hyponájom, dotovaná hypotéka a pod.), ale rastie tiež záujem o nájomné bývanie. Vyriešiť otázku ako sa dostať k vlastnému bývaniu je výrazne náročnejšie ako v minulosti, a rovnako je náročnejší a dlhší aj proces kúpy a financovania nehnuteľností (ale aj predaja nehnuteľnosti). Ak potrebujete poradiť, neváhajte a využite náš kontaktný formulár, radi Vám pomôžeme.