Ako sa dostať k vlastnému bývaniu? Okrem bežného hypoúveru, môžu kupujúci využiť aj developermi dotované hypotéky, hyponájom či ďalšie benefity. Na atraktivite dnes naberá aj nájomné bývanie.

Vývoj úrokových sadzieb a cien nehnuteľností sa oproti minulým rokom výrazne zmenil a zmenila sa aj situácia na trhu s nehnuteľnosťami a hypotékami. Ceny predávaných nehnuteľností na bývanie klesajú (medziročne klesli už o 6,5 %). Na druhej strane, úrokové sadzby na hypotékach stále stúpajú – väčšina ponúk bánk začína na úrokovej sadzbe vyššej ako 4 % p. a. a najdrahšie ponuky atakujú aj úroveň 6 %. Dostupnosť financovania sa znižuje, a to nielen samotným nárastom úrokových sadzieb, ale aj opatreniami Národnej banky Slovenska. Záujemcovia o kúpu nehnuteľnosti majú bežne problém so získaním hypotéky v potrebnej výške. Témou sa preto opäť stáva nájomné bývanie, no tiež ďalšie alternatívy. V článku preto približujeme:

- Prečo sa aktuálne môže oplatiť viac prenájom ako kúpa nehnuteľnosti financovaná cez hypotéku,

- Aké benefity a zatraktívnenia ponúkajú developeri,

- Či sú staršie nehnuteľnosti aktuálne na kúpu atraktívnejšie ako novostavby.

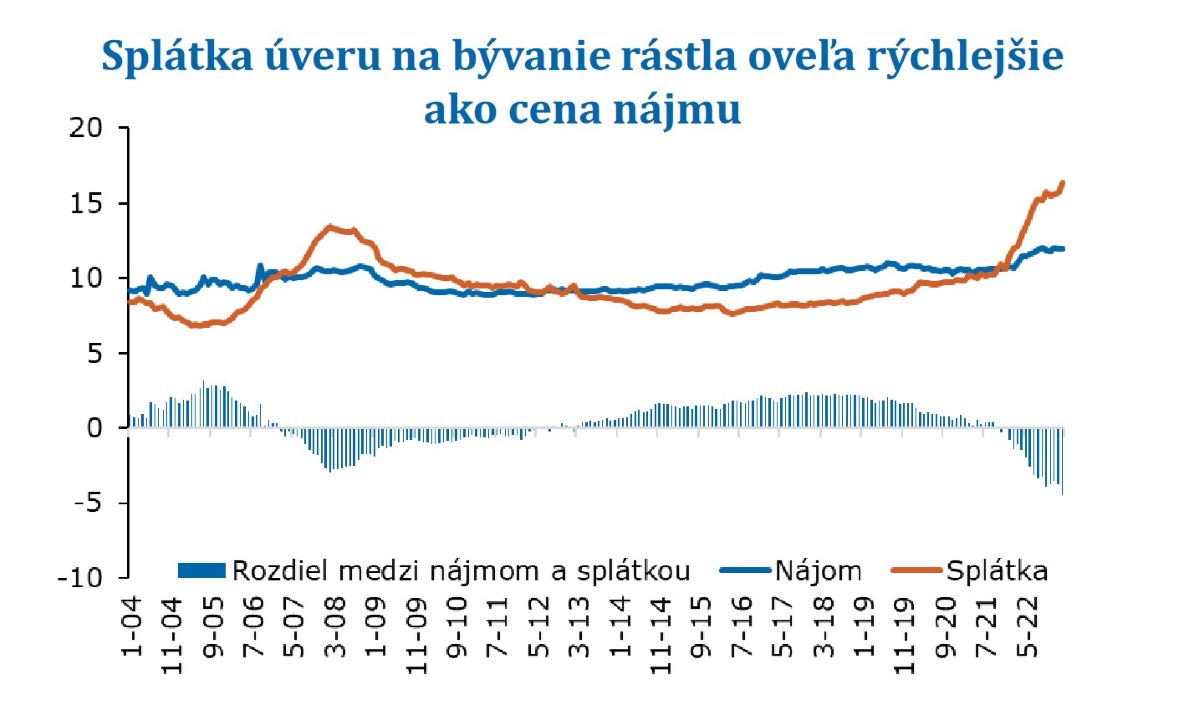

Hypotéka vs nájom: nájom je aktuálne atraktívnejší

Vzhľadom na situáciu na trhu s hypotékami a cenami nehnuteľností dnes nehnuteľnosti nakupujú najmä tí, ktorí musia (napríklad pri zmene životnej situácie, ako prírastok do rodiny, rozvod alebo úmrtie) alebo natrafia na výhodnú ponuku (pretože niekto potrebuje nehnuteľnosť rýchlo predať a akceptuje aj zníženú cenu).

V tejto situácii nadobudol nájom nehnuteľnosti na bývanie na atraktivite, a to najmä z dôvodu:

- zmeny pomeru mesačnej platby nájom vs hypotéka. V minulosti bola splátka hypotéky spolu s platbou za energie nižšia, resp. porovnateľná s platbou za prenájom, preto ľudia uprednostňovali platenie hypotéky a nadobudnutie nehnuteľnosti. V súčasnosti je z hľadiska mesačných platieb atraktívnejší prenájom.

- zmene parametrov pri žiadosti o hypotéku, t. j. kvôli výške úrokov a obmedzeniam NBS (najmä DTI, DSTI, stress test – čo tieto obmedzenia znamenajú, približujeme v článku Vývoj úrokových sadzieb a cien nehnuteľností v roku 2023). Žiadateľ, jednoducho, nedostane od banky dostatočnú výšku hypotéky a nevie zafinancovať kúpu nehnuteľnosti.

Kúpa bytu v novostavbe od developera a jej financovanie

Najmä vyššie úrokové sadzby zapríčinili aj nižší záujem o predaj nových bytov v tzv. developerských projektoch. Počas druhého štvrťroka poklesol predaj bytov v developerských projektoch oproti rokom 2022 a 2021 o viac ako 2/3 (podľa analýzy Bencont Investments). Zatiaľ tento pokles ale nepriniesol výrazné zníženie cien, no developeri sa snažia kupujúcich zaujať inými alternatívami, ktoré si kupujúci v predchádzajúcich rokoch nevedeli ani predstaviť. Developer bežne pri kúpe bytu ponúkne klientom bonus, a tí tak dostanú (v cene) napríklad kuchynskú linku, šatníky, svietidlá, ale aj parkovacie státie či pivničnú kobku. Alebo dá developer klientom bonus na zariadenie nehnuteľnosti. V konečnom dôsledku tak ale nepriamo ide o zníženie kúpnej ceny (klient za rovnaké peniaze dostane viac, alebo za rovnakú nehnuteľnosť zaplatí menej).

Dotovaná hypotéka

Ďalším spôsobom, ktorý developeri, prípadne realitné kancelárie môžu využívať na prilákanie zákazníkov je tzv. dotovaná hypotéka. Princíp tejto ponuky spočíva v tom, že developer klientovi ponúkne na isté obdobie „nižší úrok“ ako banka. Napríklad 1,49 % na prvé dva roky a podmieňuje to dodržaním rôznych podmienok (napr. sprostredkovaním hypotéky cez vlastného (vybraného) finančného sprostredkovateľa). Podmienky si nastavuje každý developer individuálne. Reálne klientovi hypotéku ale developer neposkytne, klientovi ju poskytne banka, a to za aktuálnych podmienok. Developer mu poskytne na hypotéku dotáciu vo forme zľavy z kúpnej ceny, a to vo výške rozdielu reálnych a „dotovaných“ splátok pri dohodnutej úrokovej sadzbe a dĺžke obdobia.

Príklad dotovanej hypotéky v praxi

Klient si potrebuje na kúpu bytu (kúpna cena 250 000 eur) vziať hypotéku vo výške 200 000 eur. Banka mu ju poskytne s úrokom 4,69 % s fixáciou na 5 rokov a výškou splátky 1 036 eur a splatnosťou 30 rokov. Developer klientovi ale ponúkne „dotovanú hypotéku“ s úrokom 1,49 % na dva roky. Splátka pri tejto úrokovej sadzbe by vychádzala vo výške 689 eur. Rozdiel medzi týmito dvomi sumami je 347 eur. Reálne však neposiela developer klientovi (a ani banke) túto sumu každý mesiac, ale kupujúci dostane zľavu z kúpnej ceny bytu vo výške 8 328 eur (24 mesiacov x 347 eur), teda byt by ho stál 241 672 eur (o cca 3,3 % menej).

Pri dotovanej hypotéke sa teda nedá reálne hovoriť o dotácii splátok, či úrokov hypotéky, ale ide skôr o marketingovo lákavejšiu formu zľavy z kúpnej ceny. Úroková sadzba 1,49 % na dva roky (v čase, keď klient v banke dostane 4,69 %) vyzerá atraktívnejšie, ako zľava 3,3 % z kúpnej ceny.

Aj keď pri dotovanej hypotéke

developeri lákajú klientov na to, že budú mať dva roky nižšiu splátku, klienti

musia byť dostatočne bonitní na to, aby hypotéku v banke dostali

a následne platia banke splátku hypotéky v plnej výške. Teoreticky si

ale klienti vedia sumu, o ktorú im klesla kúpna cena, odložiť a „dotovať“

si tak splátku hypotéky sami.

Hyponájom - kombinácia nájomného bývania a splácania „hypotéky“

Okrem ponuky bonusov alebo dotovanej hypotéky sa na trhu možno stretnúť s možnosťou tzv. hyponájmu. Funguje to tak, že klient si najskôr vybraný byt prenajíma (rok alebo dva) a následne si ho kúpi, za kúpnu cenu dohodnutú na začiatku. Nájom môže byť nastavený ako výška splátky 80-percentnej hypotéky na 30 rokov s úrokovou sadzbou 1 %. Pri splnení určitých podmienok sa zaplatený nájom z kúpnej ceny odráta. Výhody pre klienta sú očakávania, že o dva roky budú nižšie (výhodnejšie) úroky a bude mať vyšší plat (vyššiu bonitu) a zároveň ceny nehnuteľnosti budú vyššie ako v súčasnosti, no jemu sa kúpna cena nezmení. V praxi skôr kupujúci ocenia možnosť vyskúšať si nové bývanie v novostavbe pred samotnou kúpou či zariadenie bytu podľa vlastných predstáv. Z pohľadu developera ide o ponuku, ktorú vie klientom dať pri už dokončených bytoch, ktoré sa spravidla predávajú drahšie, ak byty vo fáze „z papiera“.

Kúpa staršej nehnuteľnosti a jej financovanie

Čo sa týka cien novostavieb a cien starších bytov, je možné povedať, že situácia na trhu sa vracia do normálu, t. j. rozdiely medzi cenami sa zväčšujú (ceny starších bytov klesajú rýchlejšie). Preto, ak má kupujúci pri riešení otázky vlastného bývania nižší rozpočet, môže byť riešením kúpa staršej nehnuteľnosti. Staršia nehnuteľnosť (byt či dom) môže byť v súčasnosti atraktívna aj kvôli:

- možnosti vyjednať nižšiu realizačnú cenu,

- možnosti prevodu hypotéky,

- možnosti využiť dotáciu na rekonštrukciu (pri domoch).

Pri kúpe staršej nehnuteľnosti kupujúci môže natrafiť na predávajúceho, ktorý je v životnej situácii, že potrebuje nehnuteľnosť rýchlo predať. V takom prípade je jeho ochota znížiť cenu výrazne vyššia ako bežne a kupujúci si tak môže v konečnom dôsledku vyjednať vyššiu zľavu, (teda nižšiu realizačnú cenu), ako pri kúpe novostavby od developera (ktorí sú lepšie kapitálovo vybavení a majú a sofistikovanejšie predaje ako bežní predávajúci).

Ak kupujúci pri hľadaní nehnuteľnosti natrafí na nehnuteľnosť, na ktorej je záložné právo, (t. j. predávajúci má staršiu hypotéku a má ju pravdepodobne s nižším úrokom ako v súčasnosti), je na zváženie, či neuhradiť časť kúpnej ceny prevzatím dlhu, t. j. prevodom existujúcej hypotéky na nového majiteľa.

Príklad prevodu hypotéky

Anna predáva byt, ktorý má hodnotu 130 000 eur. Zostáva jej ešte splatiť hypotéku vo výške cca 90 000 eur so splatnosťou 24 rokov, fixáciou ešte na 4 roky a úrokom 1,39 %. Pri predaji nehnuteľnosti sa táto hypotéka nevyplatí novou hypotékou kupujúceho (s výrazne vyšším úrokom, napr. 4,69 %), ale na kupujúceho sa prevedie a rozdiel doplatí kupujúci z vlastných prostriedkov alebo iných zdrojov.

Túto možnosť neponúka ale automaticky každá banka a kupujúci musí pri žiadosti spĺňať bežné podmienky (bonita, dobrá úverová história). Dá sa ale predpokladať, že ak aj naďalej budú bankám klesať objemy a počty novo-poskytnutých hypoték, ich ochota umožňovať prevod hypotéky bude vyššia, tak, ako to je napr. v Českej republike, kde túto možnosť dnes ponúkajú banky bežne (na rozdiel od minulosti). Pre úspešné zrealizovanie transakcie je potrebné, aby mal kupujúci vyššiu sumu vlastných zdrojov (záleží od zostatku hypotéky a kúpnej ceny).

A napokon, prevod hypotéky má zmysel aj pre predávajúceho. V dobe, kedy je náročnejšie nehnuteľnosť predať, sa s takouto možnosťou zvýši atraktivita predávanej nehnuteľnosti.

Kúpa staršieho domu a jeho rekonštrukcia je na (úverové) financovanie bežne finančne náročnejšia, keďže kupujúci potrebujú jednak vlastné zdroje na kúpu (20 – 30 % z kúpnej ceny) a následne zdroje na rekonštrukciu. Využitím dotácií z plánu obnovy je táto transakcia výhodnejšia (dotáciu na rozdiel do úveru nie je potrebné splácať a vrátiť). Na rekonštrukciu domu je možné využiť dotáciu (podľa plánu do roku 2026), a to až:

- 14 000 eur pre obnovu domu, ktorý dosiahne úsporu primárnej energie na úrovni 30 % až 60 % oproti stavu pred obnovou,

- 19 000 eur pre obnovu domu, ktorý dosiahne úsporu primárnej energie viac ako 60 % oproti stavu pred obnovou.

Uvedená suma dotácie môže byť maximálne 60 % reálnych nákladov, zvyšných 40 % si musia klienti zabezpečiť z vlastných zdrojov alebo požičať.

Možností je veľa, pri rozhodovaní sa je dôležitá rozvaha

Hoci sa situácia s hypotekárnym financovaním a na realitnom trhu výrazne zmenila (najmä oproti rokom 2020 a 2021), na prvý pohľad k horšiemu, je možné nájsť aj pozitíva, a to napríklad:

- ľudia (snáď) prestanú očakávať, že nehnuteľnosti budú iba rásť,

- prestali byť atraktívne kúpy tzv. investičných nehnuteľností (kúpim si byt na prenájom, lebo banka mi dáva peniaze takmer zadarmo a nájom zaplatí celú hypotéku),

- kúpu nehnuteľnosti klienti lepšie zvážia aj v kontexte vyšších úrokov a svojich finančných možností (mnoho hypotekárnych klientov na trhu zažilo len pokles úrokových sadzieb a nevedelo si nárast úrokov ani len predstaviť),

- vyčistí sa trh, a to nielen od nehnuteľností za nereálne ceny, ale aj trh finančných sprostredkovateľov a realitných maklérov. A to jednak kvôli nižšiemu počtu transakcií na trhu, ale najmä kvôli vyšším nárokom klientov.

Aj podnikatelia často čelia rozhodovaniu, či sa im oplatí ísť do prenajatých priestorov, alebo kúpiť vlastné priestory. Súhrn výhod kúpy približujeme v článku Nájom vs kúpa kancelárie - prečo sa oplatí uvažovať nad vlastným priestorom?

V aktuálnom období sa (najmä rastom úrokov) znižuje dostupnosť úverových zdrojov, rastie záujem o nájomné bývanie a rastie aj ponuka „marketingových“ ponúk. Samotný proces kúpy a financovania nehnuteľností (ale aj predaja nehnuteľnosti) je náročnejší a dlhší. Ak potrebujete poradiť, neváhajte a využite náš kontaktný formulár, radi Vám pomôžeme.