Zrušili ste prevádzku, alebo máte nepotrebnú eKasu? Prinášame vám informácie o tom, či je možné predať používanú eKasu napríklad cez bazár a o tom, aké povinnosti s tým súvisia.

V prípade, ak daňovník ukončí svoju podnikateľskú činnosť a bol povinný používať pokladnicu eKasa, postupuje pri jej ukončení podľa § 15a zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice v znení neskorších predpisov (ďalej len „zákon o používaní ERP“).

Ak sa daňovník rozhodne, že chce predať eKasu, ktorú už nepotrebuje, či už z dôvodu ukončenia podnikateľskej činnosti alebo z iného dôvodu, napr. z dôvodu kúpy novšieho typu eKasy, môže ju predať inému daňovníkovi. Na čo nesmie zabudnúť daňovník, ktorý kúpi používanú eKasu nájdete v článku Kúpa používanej eKasy a jej prihlásenie.

V článku si popíšeme praktický návod, ako postupovať pri predaji eKasy a ukončení jej používania.

Informácie o ukončení:

- živnosti v roku 2020 nájdete v článku Ukončenie živnosti v roku 2020 – postup, povinnosti, dane a odvody,

- s. r. o. nájdete v článku Ako skončiť s podnikaním? Rýchlo a bez rizík

Je možné predať používanú eKasu?

Daňovník, ktorý vlastní eKasu a chce ju predať inému daňovníkovi, môže tak urobiť, avšak v prvom rade musí z eKasy vybrať chránené dátové úložisko (CHDÚ). Pre vyňatie chráneného dátového úložiska sa však odporúčame obrátiť na servisného technika alebo na výrobcu danej eKasy, aby nedošlo k jeho poškodeniu. Pod chráneným dátovým úložiskom pritom rozumieme pamäťové zariadenie, ktoré tvorí súčasť online registračnej pokladnice (eKasy) a ktoré zaznamenáva každý vyhotovený pokladničný doklad, či iné údaje, ktoré boli eKasou vytlačené alebo odoslané.

Okrem vybraného chráneného dátového úložiska z eKasy, musí daňovník, ktorý chce predať používanú eKasu, oznámiť ukončenie používania tejto eKasy správcovi dane (t. j. daňovému úradu), a to prostredníctvom formulára „Oznámenie o ukončení používania pokladnice e-kasa klient“.

Ako oznámiť ukončenie používania eKasy správcovi dane?

Podľa § 15a ods. 1 zákona o používaní ERP je daňovník povinný oznámiť ukončenie používania pokladnice e-kasa klient ktorémukoľvek daňovému úradu najneskôr do troch pracovných dní od ukončenia jej používania.

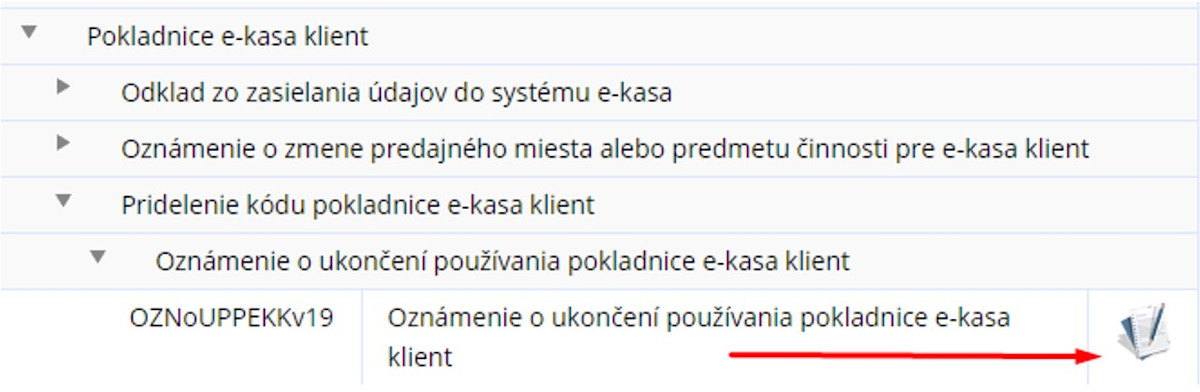

Oznámenie o ukončení používania pokladnice e-kasa klient podáva daňovník v predpísanej štruktúrovanej forme, prostredníctvom na to určeného elektronického formulára s názvom „Oznámenie o ukončení používania pokladnice e-kasa klient“. Tento dokument nájde daňovník vo svojej osobnej internetovej zóne v časti Katalóg elektronických formulárov – Pokladnice e-kasa klient – Pridelenie kódu pokladnice e-kasa klient – Oznámenie o ukončení používania pokladnice e-kasa klient.

V oznámení o ukončení používania pokladnice e-kasa klient je dôležité:

- vyznačiť, či ide o ukončenie VRP (virtuálnej registračnej pokladnice) alebo o ukončenie ORP (online registračnej pokladnice) – v našom prípade o ORP,

- uviesť dátum ukončenia pokladnice e-kasa klient s uvedením daného kódu pokladnice e-kasa klient

Daňový úrad následne ukončí používanie pokladnice e-kasa klient bez zbytočného odkladu.

Ak by sa daňovník po ukončení používania eKasy a oznámení tejto skutočnosti správcovi dane rozhodol, že chce opätovne začať používať túto eKasu, musí podľa § 7a požiadať ktorýkoľvek daňových úrad o pridelenie kódu pokladnice e-kasa klient. Postup, ako požiadať o pridelenie kódu pre eKasu nájdete v článku Ako požiadať o pridelenie kódu pre eKasa pokladnicu.

Nezabudnite na archiváciu chráneného dátového úložiska (CHDÚ)

Daňovník, ktorý ukončil používanie eKasy, z ktorej bolo vybrané chránené dátové úložisko, je povinný podľa § 9 ods. 2 a 3 zákona o používaní ERP toto chránené dátové úložisko uchovávať minimálne do uplynutia lehota na zánik práva vyrubiť daň alebo rozdiel dane.

Daňovník, ktorý teda ukončil používanie eKasy, ktorú chce predať, musí chránené dátové úložisko archivovať po dobu desiatich rokov, od konca roka, v ktorom vznikla povinnosť podať daňové priznanie, a to podľa § 69 zákona č. 563/2009 Z. z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov.

Všetky potrebné informácie spojené s používaním eKasy nájdete v našej sekcii eKasa.