Postup na vyplnenie daňového priznania zamestnanca, ktorý okrem príjmov zo závislej činnosti v roku 2016 poberal aj príjmy z prenájmu nehnuteľnosti.

Kedy zamestnanec s príjmami z prenájmu musí podať daňové priznanie

Príjmy zo závislej činnosti, teda príjmy zo zamestnania na základe pracovného pomeru alebo dohody o práci vykonávanej mimo pracovného pomeru, patria medzi najčastejšie druhy príjmov daňovníkov. Častokrát sú však kombinované aj s inými príjmami, napríklad s príjmami z prenájmu nehnuteľností, akými sú najčastejšie byty, domy, garáže.

V článku Kto (ne)musí podať daňové priznanie za rok 2019? sa môžete dočítať, kedy je a kedy nie je fyzická osoba povinná podať daňové priznanie. V prípade fyzických osôb, ktoré majú len príjmy zo zamestnania, môže zamestnávateľ na požiadanie vykonať zamestnancovi ročné zúčtovanie dane za rok 2016 a vtedy daňové priznanie podávať nemusí. V prípade, že mal zamestnanec v roku 2016 aj príjmy z prenájmu nehnuteľnosti, situácia ohľadom (ne)povinnosti podávať daňové priznanie je úplne odlišná. Takémuto zamestnancovi zamestnávateľ ročné zúčtovanie dane vykonať nemôže.

Či zamestnancovi s príjmami z prenájmu vznikne alebo nevznikne povinnosť podávať daňové priznanie, závisí len od jednej skutočnosti – či jeho celkové zdaniteľné príjmy za rok 2016 presiahli alebo nepresiahli sumu 1 901,67 eura (polovica nezdaniteľnej časti základu dane na daňovníka). Do tejto sumy sa započítavajú hrubé príjmy zo zamestnania (hrubé mzdy) a hrubé príjmy z prenájmu (neznížené o výdavky). Ak celkové zdaniteľné príjmy zamestnanca s príjmami z prenájmu za rok 2016 presiahnu sumu 1 901,67 eura, je povinný podať daňové priznanie. Ak túto sumu nepresiahnu, daňové priznanie podávať nemusí.

Ak príjmy presiahnu 1 901,67 eura, treba podať daňové priznanie.

Príklad na vyplnenie daňového priznania zamestnanca s príjmami z prenájmu nehnuteľnosti za rok 2016

Predmetom tohto článku je ukázať postup vypĺňania daňového priznania zamestnanca, ktorý okrem týchto príjmov zo závislej činnosti poberal v roku 2016 aj príjmy z prenájmu nehnuteľnosti. V našom prípade uvažujme nad nasledujúcim príkladom: Natália Senešiová počas roku 2016 pracovala a rovnako aj prenajímala byt. Za celý rok 2016 dosiahla príjmy zo závislej činnosti (hrubé mzdy) spolu vo výške 8 400 eur. Z príjmov zo závislej činnosti v roku 2016 jej zamestnávateľ strhol zdravotné poistenie vo výške 336 eur, sociálne poistenie vo výške 789,60 eura a preddavky na daň z príjmov vo výške 659,40 eura. Príjmy z prenájmu bytu dosiahli sumu 3 000 eur a výdavky sumu 1 500 eur.

Okrem týchto príjmov Natália žiadne iné príjmy nepoberala. Keďže jej príjmy zo zamestnania a príjmy z prenájmu spolu presiahli sumu 1 901,67 eura, je povinná za rok 2016 podať daňové priznanie k dani z príjmov. Použije pritom tlačivo daňového priznania typ B. Pri vypĺňaní daňového priznania je potrebné si všímať predtlač a číselné odkazy v nej uvedené, ktoré odkazujú na vysvetľujúce poznámky pod čiarou k jednotlivým riadkom daňového priznania. Textové údaje sa zarovnávajú vľavo a píšu veľkými tlačenými písmenami, číselné údaje sa zarovnávajú vpravo. Ak pre niektoré riadky nie je obsahová náplň, ponechávajú sa prázdne.

Vyplnenie I., II., III. oddielu daňového priznania

Na prvej strane daňového priznania uvedie daňovník svoje daňové identifikačné číslo (DIČ) a rovnako ho uvedie aj na každej ďalšej strane daňového priznania v hlavičke. Označí sa, že ide o riadne daňové priznanie (nie opravné ani dodatočné) a rok, za ktorý sa podáva. Riadok 3, klasifikácia ekonomických činností SK NACE, sa v našom prípade vypĺňať nebude, pretože sa vypĺňa len vtedy, ak mal daňovník príjmy z podnikania a inej samostatnej zárobkovej činnosti. Samozrejmosťou je uvedenie základných osobných údajov daňovníka na začiatku I. oddielu. II oddiel nie je potrebné vypĺňať vtedy, ak daňovník podáva daňové priznanie sám (dobrovoľne je možné tu uviesť telefónne číslo a e-mailovú adresu).

Keďže Natália Senešiová nie je poberateľom žiadneho dôchodku a neuplatňuje si ani nezdaniteľnú časť základu dane na manžela, nebude vypĺňať ani III oddiel. V našom prípade nebudeme vypĺňať ani IV. oddiel – Údaje na uplatnenie daňového bonusu (§ 33 zákona), keďže Natália Senešiová nemá žiadne dieťa, na ktoré by si mohla daňový bonus uplatňovať.

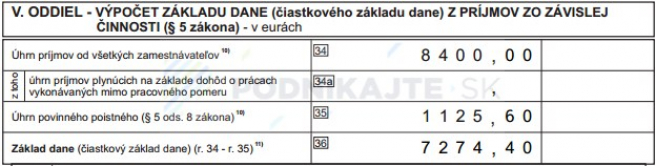

V. oddiel – Výpočet základu dane (čiastkového základu dane) z príjmov zo závislej činnosti (§ 5 zákona)

Pre príjmy zo zamestnania je určený V. oddiel daňového priznania. Na vyplnenie tohto oddielu je potrebné mať potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti od všetkých zamestnávateľov (kópia tohto tlačiva je potom aj prílohou k daňovému priznaniu). V riadku 34 sa uvedú všetky príjmy zo závislej činnosti (zamestnania). V prípade Natálie Senešiovej je to suma 8 400 eur. Do riadku 34a by sa uvádzali príjmy z dohôd o prácach vykonávaných mimo pracovného pomeru. V riadku 35 uvedieme celkovú výšku zdravotného a sociálneho poistenia, ktoré jej zamestnávateľ strhol zo miezd (v našom prípade 1 125,60 eura). Riadok 36 je len rozdiel riadkov 34 a 35 a výsledkom je čiastkový základ dane z príjmov zo závislej činnosti (v našom prípade 7 274,40 eura).

VI. oddiel – Výpočet základu dane (čiastkového základu dane) z príjmov z podnikania, z inej samostatnej zárobkovej činnosti, prenájmu a z použitia diela a umeleckého výkonu (§ 6 zákona)

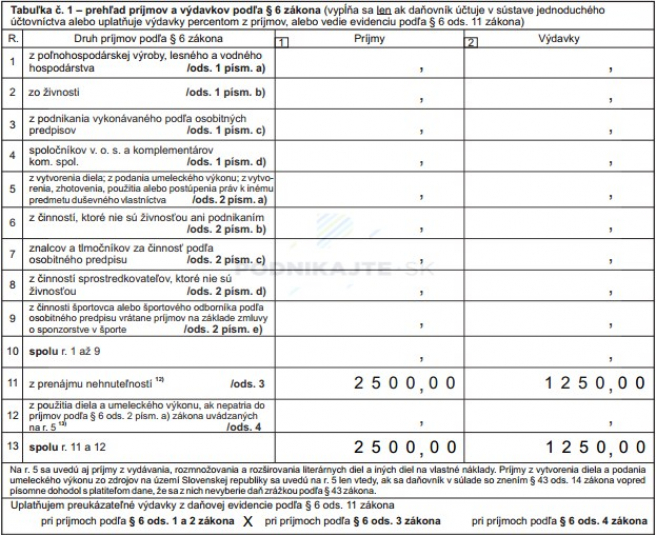

V tomto oddiele budeme uvádzať výšku príjmov a výdavkov z prenájmu nehnuteľnosti. Zopakujeme, že Natália Senešiová v roku 2016 dosiahla príjmy z prenájmu bytu vo výške 3 000 eur a výdavky súvisiace s týmto prenájmom boli vo výške 1 500 eur. Pri príjmoch z prenájmu nehnuteľností je možné si uplatňovať len skutočné výdavky vedením podvojného účtovníctva, jednoduchého účtovníctva alebo daňovej evidencie. Podľa § 9 ods. 1 písm. g) zákona o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) je možné pri príjmoch z prenájmu nehnuteľnosti uplatniť oslobodenie od dane vo výške 500 eur. Ak príjmy z prenájmu nehnuteľnosti presiahnu 500 eur, do základu dane sa zahrnú len príjmy nad 500 eur a výdavky k príjmom zahrnovaným do základu dane sa potom zistia rovnakým pomerom, ako je pomer príjmov zahrnovaných do základu dane k celkovým príjmom. V našom prípade zahrnieme do základu dane len príjmy 2 500 eur (3 000 eur – 500 eur). Výdavky zahrnieme vo výške 1 250 eur (2 500 eur/3 000 eur x 1 500 eur). Údaje o výške príjmov a výdavkov z prenájmu budeme v tomto oddiele uvádzať do tabuľky č. 1 tak, ako je zobrazené na nižšie uvedenom obrázku. Pod tabuľkou č. 1 je potrebné zaškrtnutím príslušného políčka uviesť, že pri príjmoch podľa § 6 ods. 3 zákona o dani z príjmov si v našom prípade uplatňujeme skutočné výdavky z daňovej evidencie podľa § 6 ods. 11 zákona o dani z príjmov.

Ďalej bude potrebné v tomto oddiele vyplniť tabuľku č. 1a. Informácie potrebné k jej vyplneniu získavame z daňovej evidencie. Takto vyplníme údaje o hmotnom a nehmotnom majetku, zásobách, pohľadávkach a záväzkoch vyplývajúcich z prenájmu nehnuteľnosti.

Vypĺňaním daňového priznania pokračujeme až na riadku 58, do ktorého znovu uvedieme výšku príjmov z prenájmu nehnuteľnosti Natálie Senešiovej z riadku 13, prvého stĺpca (2 500 eur). V riadku 59 zase uvedieme výšku výdavkov súvisiacich s prenájmom nehnuteľnosti. Opíšeme ich z riadku 13, stĺpca 2 (1 250 eur). V riadku 60 vypočítame z predchádzajúcich riadkov základ dane z príjmov z prenájmu a z použitia diela a umeleckého výkonu ako rozdiel príjmov a výdavkov (2 500 eur – 1 250 eur = 1 250 eur). Keďže náš daňovník neúčtuje v sústave podvojného účtovníctva, nasledujúce riadky vynechávame a vypočítaný základ dane znovu uvedieme do riadku 65.

Natália Senešiová v roku 2016 žiadne príjmy z kapitálového majetku a ani ostatné príjmy nepoberala, preto v našom prípade nebudeme vypĺňať žiadne údaje ani v VII. oddiele a VIII. oddiele daňového priznania.

IX. oddiel - Výpočet dane podľa § 15 zákona

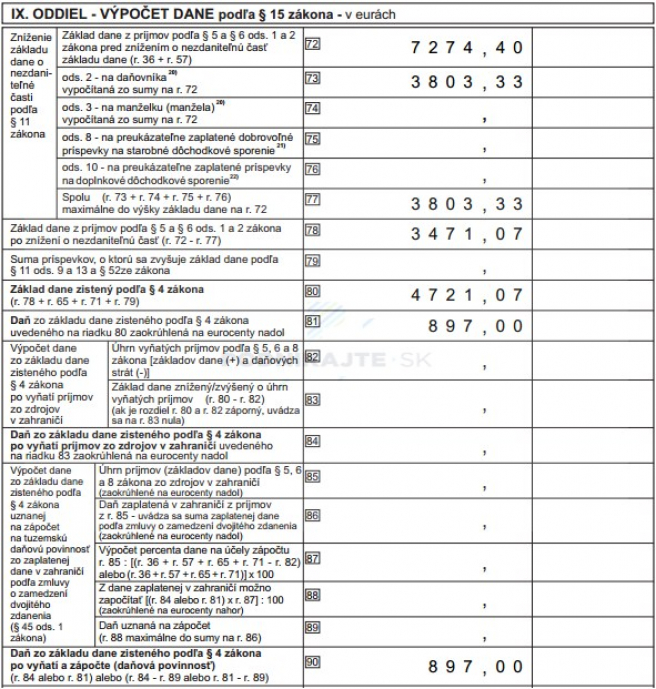

V tomto oddiele sa všetky predchádzajúce príjmy spočítajú, uplatnia sa nezdaniteľné časti základu dane a vypočíta sa samotná daň z príjmov. V riadku 72 uvedieme základ dane z príjmov zo závislej činnosti z riadku 36 (v našom prípade 7 274,40 eura). V riadkoch 73 až 76 sa uplatňujú jednotlivé nezdaniteľné časti základu dane. My si budeme uplatňovať len nezdaniteľnú časť základu dane na daňovníka, ktorú uvedieme do riadku 73. Výška nezdaniteľnej časti základu dane na daňovníka pre rok 2016 je 3 803,33 eura. Keďže žiadne iné nezdaniteľné časti základu dane si Natália Senešiová neuplatňuje, sumu 3 803,33 eura uvedieme aj do riadku 77. Od základu dane z príjmov zo závislej činnosti odpočítame nezdaniteľné časti základu dane (rozdiel riadkov 72 a 77) a výsledok napíšeme do riadku 78 (v našom prípade 3 471,07 eura). Pokračujeme na riadku 80, v ktorom sa spočíta základ dane z príjmov zo závislej činnosti znížený o nezdaniteľné časti základu dane a základ dane z príjmov z prenájmu nehnuteľnosti (v našom prípade súčet súm na riadkoch 78 a 65). Výsledkom je suma 4 721,07 eura. V riadku 81 sa z celkového základu dane zníženého o nezdaniteľné časti základu dane vypočíta daň a zaokrúhli na dve desatinné miesta nadol (v našom prípade 0,19 x 4 721,07 = 897 eur). Rovnakú sumu dane uvedieme aj do riadku 90.

Nakoľko Natália Senešiová v roku 2016 nemala žiadne príjmy z kapitálového majetku, do riadkov 91, 100 a 104 uvedieme nulu. Potom na riadku 105 znovu uvedieme výšku dane z riadku 90 (v našom prípade 897 eur). Ak by si daňovník uplatňoval daňový bonus, vyplní sa aj riadok 106. V našom prípade ho však ponechávame prázdny, keďže Natália si ho neuplatňuje na žiadne dieťa. Preto do nasledujúceho riadku 107 znovu uvedieme sumu 897 eur. V riadku 115 na základe údajov o potvrdeniach o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti od všetkých zamestnávateľov uvedieme výšku preddavkov na daň z príjmov zo závislej činnosti (bez uplatnenia daňového bonusu), čo je v našom prípade suma 659,40 eura. Na záver sa dostaneme k riadku 120, resp. 121, kde postupujeme podľa návodu v zátvorkách. U Natálii je výsledkom daň na úhradu, ktorá sa vypočítala ako daň z príjmov znížená o zaplatené preddavky na daň z príjmov (237,60 eura). Je to daň na úhradu, ktorú musí daňovník v lehote na podanie daňového priznania aj zaplatiť.

Pre Natáliu Senešiovú sú X. oddiel a XI. oddiel daňového priznania bezpredmetné, preto ich vypĺňať nebudeme. V XII. oddiele je možné uplatniť postup, aby daňovník niekomu (napríklad občianskemu združeniu) poukázal podiel zo zaplatenej dane. Ak sa tak rozhodne urobiť, vyplní ďalšie údaje. Ak sa tak nerozhodne urobiť, vyznačí túto skutočnosť krížikom. V XIII. oddiele budeme na konci uvádzať počet príloh, dátum a pripojíme podpis. XIV. oddiel daňového priznania sa nášho daňovníka netýka a príloha č. 1 takisto nie, preto v nich žiadne údaje uvádzať nebudeme.

Príloha č. 2 - Údaje na účely sociálneho poistenia a zdravotného poistenia

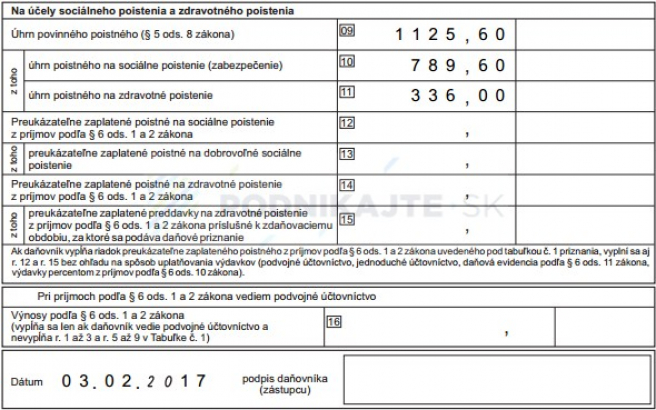

V prílohe č. 2 daňového priznania v našom prípade uvedieme údaje o zdravotných a sociálnych odvodoch zaplatených zamestnancom zo mzdy. Tieto údaje začíname vypĺňať na riadku 9, kde uvedieme sumu aj zdravotných aj sociálnych odvodov spolu (1 125,60 eura). V riadku 10 a 11 sa táto suma rozdelí na sociálne poistenie a zdravotné poistenie. V riadku 10 sa uvádza sociálne poistenie a v riadku 11 sa uvádza zdravotné poistenie. Na koniec sa v tejto prílohe daňového priznania uvedie dátum a pripojí podpis.

V závere článku vám ponúkame k dispozícii na stiahnutie celé daňové priznanie a potvrdenie o podaní daňového priznania zamestnanca s príjmami z prenájmu, ktoré sme v tomto článku vypĺňali.