od 1.12.2016")

Sadzby stravného ovplyvňujú niekoľko veličín. Ako sa od 1.12.2016 menia sadzby stravného poskytovaného na tuzemskej pracovnej ceste, výška stravných lístkov (gastrolístkov), výška príspevku zamestnávateľa na stravovanie zamestnancov, ako aj výška stravného pre SZČO (živnostníkov), sa dozviete v nasledujúcom článku.

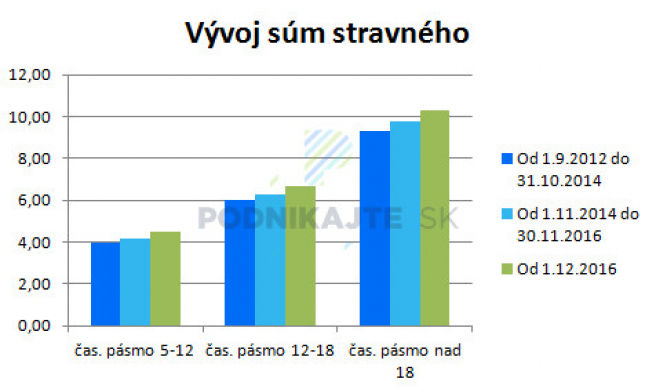

V súlade s § 5 zákona č. 283/2002 Z. z. o cestovných náhradách (ďalej len “zákon o cestovných náhradách”) patrí zamestnancovi stravné za každý deň pracovnej cesty. Opatrením Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky č. 309/2016 Z. z. o sumách stravného sa od 1.12.2016 sumy stravného zvýšia pre časové pásma tuzemskej pracovnej cesty nasledovne:

- pre časové pásmo 5 až 12 hodín suma 4,50 eur,

- pre časové pásmo nad 12 hodín až 18 hodín suma 6,70 eur,

- pre časové pásmo nad 18 hodín suma 10,30 eur.

Do 30.11.2016 platia sumy stravného vo výške:

- 4,20 eur pre časové pásmo 5 až 12 hodín (o 0,30 eur menej),

- 6,30 eur pre časové pásmo nad 12 hodín až 18 hodín (o 0,40 eur menej),

- 9,80 eur pre časové pásmo nad 18 hodín (o 0,50 eur menej).

Približne každé dva roky vydáva Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky opatrenia, na základe ktorých sa menia sumy stravného. V nasledujúcom grafe je prehľad zmien súm stravného za posledné 4 roky.

Zmena súm stravného neovplyvňuje len výšku stravného poskytovaného na pracovnej ceste, ale aj ďalšie dôležité veličiny:

- sumu stravných lístkov (gastrolístkov) poskytovaných zamestnancom,

- sumu príspevku zamestnávateľa na stravovanie zamestnancov,

- sumu stravného, ktorú si môže SZČO (živnostník) dať do daňový výdavkov.

Príspevok zamestnávateľa na stravovanie zamestnancov od 1.12.2016

Zamestnávateľ podľa § 152 ods. 2 zákona č. 311/2001 Z. z. Zákonníka práce (ďalej len “Zákonník práce”) zabezpečuje stravné zamestnancov:

- vo vlastnom stravovacom zariadení,

- v stravovacom zariadení iného zamestnávateľa,

- prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby (poskytovateľ stravných lístkov), ak ich sprostredkuje u právnickej alebo fyzickej osoby, ktorá má oprávnenie poskytovať stravovacie služby (reštaurácie).

V súlade s § 152 zákona Zákonníka práce má zamestnanec nárok na poskytnutie stravy, ak v rámci pracovnej zmeny vykonáva prácu viac ako štyri hodiny. Zamestnávateľ prispieva na stravovanie zamestnancov v sume:

- najmenej 55% z ceny jedla,

- najviac do sumy 55% zo stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa zákona o cestovných náhradách.

Zamestnávateľ poskytuje príspevok na stravovanie zamestnancov od 1.12.2016 (platný aj pre rok 2017) maximálne v sume 2,48 eur, čo predstavuje sumu 55% zo sumy 4,50 eur.

Daňovým výdavkom zamestnávateľa je podľa § 19 ods. 2 písm. c) zákona č. 595/2003 Z. z. o dani z príjmov aj príspevok na stravovanie zamestnancov poskytovaný podľa podmienok Zákonníka práce. Pre zamestnávateľov to znamená, že ich daňovým výdavkom je povinný príspevok v rozsahu, v akom ho poskytnú zamestnancovi. Ak má zamestnávateľ stanovené v internom predpise, že zamestnancom poskytuje príspevok v sume 55% zo 4 eur, aj keď cena jedla je napr. 3,75 eur, daňový výdavok zamestnávateľa je vo výške 2,20 eur.

Poznámka: Zamestnávateľ okrem tohto príspevku poskytuje aj príspevok podľa osobitného predpisu, napr. príspevok zo sociálneho fondu.

Sumy stravných lístkov (gastrolístkov) od 1.12.2016

Suma stravných lístkov (gastrolístkov) je minimálne 75 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa zákona o cestovných náhradách. Od 1.12.2016, a teda aj pre rok 2017 je suma stravných lístkov (gastrolístkov) minimálne vo výške 3,38 eur, čo je 75% zo sumy 4,50 eur.

Povinný príspevok zamestnávateľa na stravný lístok zamestnanca je od 1.12.2016 minimálne 55 % zo sumy 3,38 eur, čo predstavuje sumu 1,86 eur. Povinný príspevok zamestnávateľa na stravný lístok zamestnanca je od 1.12.2016 (platný aj pre rok 2017) maximálne v sume 2,48 eur.

Prehľad poplatkov stravných lístkov, ale aj aké alternatívy má zamestnávateľ v roku 2020, nájdete v článku Poplatky za nákup stravných lístkov.

Výdavky na stravné SZČO (živnostníkov) od 1.12.2016

V súlade s § 19 ods. 2 písm. e) zákona o dani z príjmov je daňovým výdavkom daňovníka s príjmami z podnikania a z inej samostatne zárobkovej činnosti výdavok vynaložený v súvislosti s činnosťou vykonávanou v inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva, najviac vo výške, aká je ustanovená pre zamestnancov podľa zákona o cestovných náhradách a to na stravovanie, ubytovanie, cestovné dopravnými prostriedkami a nevyhnutné výdavky spojené s pobytom v tomto mieste.

Pre SZČO (živnostníkov) to znamená, že ak sú na pracovnej ceste, majú nárok na stravné v súvislosti s pracovnou cestou vo výške, aká je stanovená pre zamestnancov podľa zákona o cestovných náhradách. Od 1.12.2016, a teda aj v roku 2017 má SZČO (živnostník) nárok na stravné v závislosti od času trvania pracovnej cesty:

- 4,50 eur, ak jeho pracovná cesta trvá od 5 do 12 hodín,

- 6,70 eur, ak jeho pracovná cesta trvá viac ako 12 hodín do 18 hodín,

- 10,30 eur, ak jeho pracovná cesta trvá viac ako 18 hodín.

Daňovým výdavkom daňovníka s príjmami z podnikania alebo z inej samostatne zárobkovej činnosti je stravné vynaložené daňovníkom za každý odpracovaný deň v kalendárnom roku, najviac a vo výške ustanovených na kalendárny deň pre časové pásmo 5 až 12 hodín podľa zákona o cestovných náhradách, ak mu nevzniká nárok na stravné zo závislej činnosti (zo zamestnania) alebo z titulu pobytu na pracovnej ceste.

SZČO (živnostník) si môže od 1.12.2016 dať do daňových výdavkov preukázanú sumu stravného (napr. blokom z reštaurácie alebo zakúpeným stravným lístkom) maximálne vo výške 4,50 eur. Ak má SZČO (živnostník) pokladničný blok o kúpe jedla (alebo si kúpil stravné lístky) v sume nižšej ako 4,50 eur, do daňových výdavkov si musí dať sumu jedla uvedenú na pokladničnom bloku. V prípade, že strava stála viac, resp. stravný lístok je vo väčšej sume ako 4,50 eur, do daňových výdavkov si SZČO (živnostník) môže od 1.12.2016 dať maximálne sumu 4,50 eur.

Aktuálne sadzby stravného platné pre rok 2020 nájdete v článku Stravné v roku 2020 - sadzby.