živnostníka v roku 2020")

Aké podmienky musí splniť živnostník, aby mu bola priznaná nemocenská dávka počas jeho dočasnej PN? Ako sa vypočíta výška PN v roku 2020?

Ak je živnostník pre chorobu alebo úraz uznaný za dočasne práceneschopného (ďalej len „PN“) na výkon zárobkovej činnosti alebo mu bolo nariadené karanténne opatrenie, má po splnení zákonom stanovených podmienok nárok na nemocenskú dávku.

Podmienky nároku na nemocenskú dávku počas PN živnostníka v roku 2020

Živnostník má počas dočasnej PN v roku 2020 nárok na nemocenskú dávku, ak splní tieto podmienky:

1. dočasná PN mu vznikla počas trvania nemocenského poistenia alebo v ochrannej lehote, pričom ochrannou lehotou rozumieme:

- sedem dní po skončení nemocenského poistenia,

- v prípade ak nemocenské poistenie trvalo menej ako sedem dní, ochranná lehota je toľko dní, koľko trvalo nemocenské poistenie,

- ak ide o živnostníčku, ktorej nemocenské poistenie zaniklo v období tehotenstva, ochranná lehota je osem mesiacov po skončení nemocenského poistenia,

2. živnostník má zaplatené poistné na nemocenské poistenie v správnej sume, a to od prvého vzniku nemocenského poistenia do konca kalendárneho mesiaca, ktorý predchádza kalendárnemu mesiacu, v ktorom vznikla dočasná PN, pričom sa posudzuje obdobie posledných piatich rokov, ktoré prechádzajú kalendárnemu mesiacu, v ktorom vznikla dočasná PN. Tolerancia dlžnej sumy zo strany Sociálnej poisťovne je dlžné poistné v úhrnnej sume nižšej ako 5 €.

Tip: ak má živnostník nezaplatené poistné na nemocenské poistenie a chce, aby mu bol priznaný nárok na dočasnú PN, zaplatením tejto dlžnej sumy splní poslednú podmienku zaplateného poistného a bude mu priznaný nárok na PN.

Upozorňujeme, že, ak je živnostník dobrovoľne nemocensky poistený (t. j. ak mu ešte nevzniklo povinné poistenie a prihlásil sa na dobrovoľné nemocenské poistenie), musí okrem vyššie uvedených podmienok splniť aj špecifickú podmienku, a tou je dosiahnutie 270 kalendárnych dní nemocenského poistenia v posledných dvoch rokoch pred dňom, od ktorého si chce uplatniť nárok na nemocenské.

Platenie odvodov do Sociálnej a zdravotnej poisťovne počas PN živnostníka v roku 2020

Počas obdobia, kedy je živnostník uznaný za dočasne PN, nie je povinný platiť poistné na nemocenské a dôchodkové poistenie. V prípade, ak živnostník je uznaný za dočasne PN a nevznikne mu nárok na nemocenskú dávku, nie je povinný ani vtedy platiť poistné na nemocenské a dôchodkové poistenie. Uvedené znamená, že živnostník odo dňa uznania dočasnej PN neplatí poistné, ale napriek tomu mu samotné poistenie naďalej trvá. V prípade, ak by dočasná PN trvala viac ako 52 týždňov, živnostník je povinný po uplynutí tejto lehoty prerušiť poistenie v príslušnej pobočke Sociálnej poisťovne.

Ak je živnostníkovi uznaný nárok na nemocenskú dávku, počas tohto obdobia nie je povinný platiť ani preddavky na zdravotné poistenie, nakoľko platiteľom zdravotného poistenia sa počas obdobia dočasnej PN stáva štát. V prípade, ak by nárok na nemocenskú dávku priznaný nebol (pričom je uznaný za dočasne PN), preddavky na zdravotné poistenie si živnostník naďalej platí.

Ak dočasná PN netrvá celý kalendárny mesiac, živnostník je povinný uhradiť alikvotnú výšku odvodov do Sociálnej, ako aj zdravotnej poisťovne, a to podľa počtu dní, počas ktorých nebol dočasne PN (napr. ak dočasná PN trvá od 5. marca do 31. marca, živnostník je povinný zaplatiť odvody len za 4 dni, t. j. za dni od 1. marca do 4. marca).

Postup výpočtu alikvotnej výšky odvodov do Sociálnej poisťovne u živnostníka za dni, počas ktorých nie je PN:

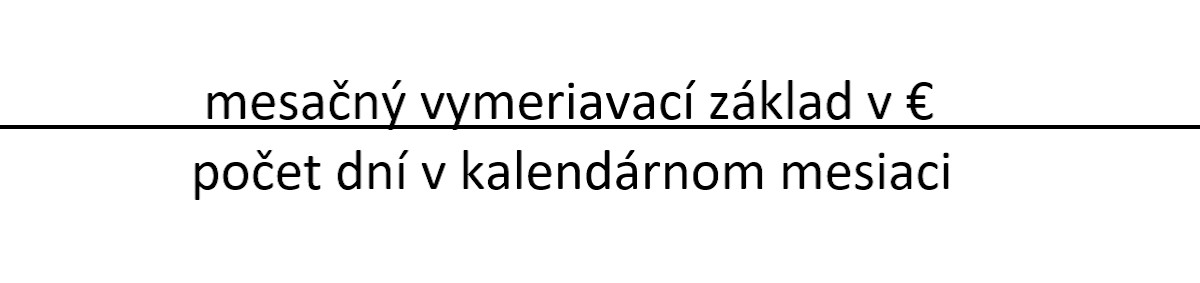

1. určenie denného vymeriavacieho základu v €:

2. určenie alikvotného vymeriavacieho základu, ktorý pripadá na dni počas ktorých je živnostník povinný platiť odvody (t. j. dni počas ktorých nie je dočasne PN):

3. určenie alikvotnej výšky odvodov, ktoré je živnostník povinný zaplatiť v danom kalendárnom mesiaci:

Ak by živnostník platil naďalej odvody počas dočasnej PN v plnej výške, vznikol by mu preplatok, o ktorý je potrebné príslušnú poisťovňu požiadať.

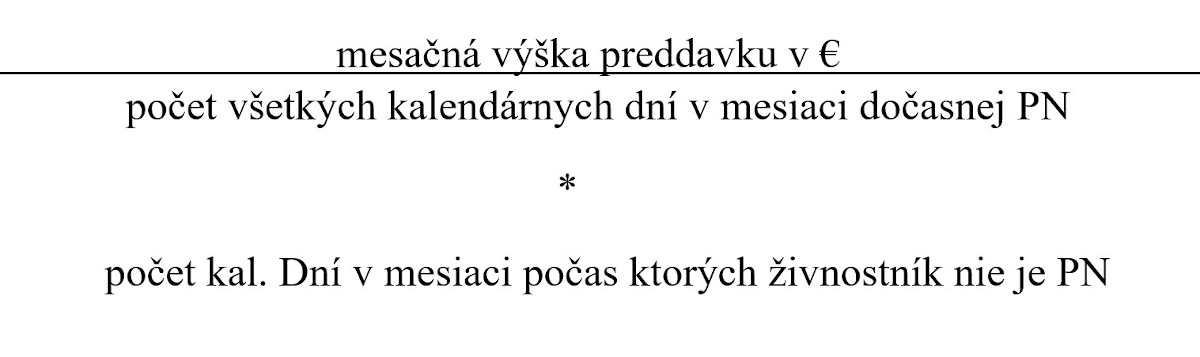

Postup výpočtu alikvotnej výšky odvodov do zdravotnej poisťovne u živnostníka za dni, počas ktorých nie je PN (v jednom kalendárnom mesiaci):

Výška nemocenskej dávky počas PN živnostníka v roku 2020

Sociálna poisťovňa živnostníkovi v roku 2020 vypočíta nemocenskú dávku v nasledovnej percentuálnej výške, ktorú zaokrúhli na desať eurocentov nahor:

- od 1. do 3. dňa dočasnej PN: nemocenská dávka bude vo výške 25 % denného vymeriavacieho základu alebo pravdepodobného denného vymeriavacieho základu,

- od 4. dňa dočasnej PN: nemocenská dávka bude vo výške 55 % denného vymeriavacieho základu alebo pravdepodobného denného vymeriavacieho základu.

Ako môžeme vidieť, na výšku nemocenskej dávky vplýva denný vymeriavací základ alebo pravdepodobný denný vymeriavací základ.

V prípade, ak by sa živnostník stal dočasne PN v dôsledku stavu, ktorý si privodil sám, a to požitím alkoholu alebo v dôsledku zneužitia iných návykových látok, Sociálna poisťovňa mu nemocenskú dávku zníži na polovicu.

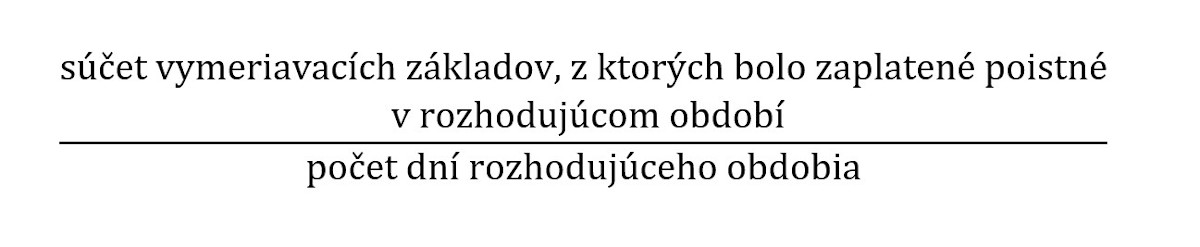

Určenie denného vymeriavacieho základu pre PN v roku 2020

Denný vymeriavací základ vypočítame nasledovne:

Upozornenie: denný vymeriavací základ nesmie presiahnuť maximálnu výšku denného vymeriavacieho základu, ktorá je pre rok 2020 ustanovená vo výške 66,6083 €.

Vymeriavacím základom rozumieme základ, z ktorého si živnostník platil poistné na nemocenské poistenie v rozhodujúcom období. Vymeriavací základ si však živnostník nevypočítava sám, ale oznamuje mu ho Sociálna poisťovňa listom, v ktorom oznámila živnostníkovi aj mesačnú výšku odvodov, ktoré má povinnosť platiť s účinnosťou od 1.7., resp. 1.10. príslušného kalendárneho roka.

Informácie o odvodoch živnostníka si môžete prečítať v článku Odvody SZČO (živnostníkov) do Sociálnej a zdravotnej poisťovne od 1.1.2020 alebo v súvislosti s pandémiou koronavírusu v článku Odvody SZČO (živnostníka) počas PN a OČR.

Ak si chce živnostník vypočítať predbežnú výšku nemocenskej dávky počas PN sám, potrebuje okrem listu, v ktorom je uvedený vymeriavací základ pre platenie nemocenského poistenia vedieť aj rozhodujúce obdobie, ktoré môže byť nasledovné:

- kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN: ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára kalendárneho roka predchádzajúceho kalendárnemu roku, v ktorom vznikla dočasná PN, do dňa, v ktorom vznikla dočasná PN (napríklad: živnostník bol uznaný za dočasne PN od 2.1.2020, poistné na nemocenské poistenie živnostník platí od 1.7.2018 nepretržite, rozhodujúce obdobie v tom prípade bude od 1.1.2019 do 31.12.2019),

- obdobie od vzniku nemocenského poistenia do konca kalendárneho roka predchádzajúceho kalendárnemu roku, v ktorom vznikla dočasná PN: ak nemocenské poistenie vzniklo v kalendárnom roku predchádzajúcom kalendárnemu roku, v ktorom vznikla dočasná PN (napríklad: živnostník bol uznaný za dočasne PN od 2.1.2020, poistné na nemocenské poistenie živnostník platí od 1.7.2019, rozhodujúce obdobie v tom prípade bude od 1.7.2019 do 31.12.2019),

- obdobie od vzniku nemocenského poistenia do konca kalendárneho mesiaca, ktorý prechádza kalendárnemu mesiacu, v ktorom vznikla dočasná PN: ak nemocenské poistenie vzniklo v kalendárnom roku, v ktorom vznikla dočasná PN (napríklad: živnostník bol uznaný za dočasne PN od 30.12.2020, poistné na nemocenské poistenie živnostník platí od 1.7.2020, rozhodujúce obdobie v tom prípade bude od 1.7.2020 do 30.11.2020),

- obdobie od vzniku nemocenského poistenia do dňa, ktorý predchádza dňu, v ktorom vznikla dočasná PN: ak nemocenské poistenie vzniklo v kalendárnom mesiaci, v ktorom vznikla dočasná PN (napríklad: ak živnostník bol uznaný za dočasne PN od 15.10.2020, poistné na nemocenské poistenie živnostník platí od 1.10.2020, rozhodujúce obdobie v tom prípade bude od 1.10.2020 do 14.10.2020).

Príklad na výpočet nemocenskej dávky počas PN živnostníka v roku 2020

Jozef bol uznaný za dočasne práceneschopného od 2.2.2020 do 25.2.2020. Povinné poistné na nemocenské poistenie platí od 1.7.2015 nepretržite. Nakoľko jeho nemocenské poistenie trvá nepretržite najmenej od 1. januára kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom vznikla dočasná PN, t. j. najmenej od 1.1.2019, rozhodujúce obdobie pre výpočet nemocenskej dávky bude kalendárny rok 2019.

V roku 2019 platil Jozef poistné na nemocenské poistenie z nasledujúceho minimálneho vymeriavacieho základu:

- od 1.1.2019 do 30.6.2019: 456 €,

- od 1.7.2019 do 31.12.2019: 477 €.

Denný vymeriavací základ vypočítame nasledovne:

Výšku nemocenskej dávky vypočítame:

- 1 až 3 deň (t. j. 3 dni): 25 % z 15,3370 €,

- 4 deň a ďalšie (t. j. 21 dní): 55 % z 15,3370 €, t. j. celková suma nemocenskej dávky 188,70 €.

Postup pri žiadaní nemocenskej dávky počas PN živnostníka v roku 2020

Pri vzniku dočasnej PN vystaví živnostníkovi lekár „Potvrdenie o dočasnej pracovnej neschopnosti“. Je to päťdielne tlačivo, ktoré nie je voľne k dispozícii.

Živnostník následne II. diel potvrdenia, t. j. „žiadosť o nemocenské/úrazový príplatok“ odovzdá v mieste príslušnej pobočke Sociálnej poisťovne, a to čo najskôr po vystavení žiadosť (ak sa dá, ihneď). Týmto dielom si živnostník uplatňuje nárok na nemocenskú dávku.

Dôležitým dielom potvrdenia o dočasnej PN je pre živnostníka I. diel potvrdenia – „legitimácia dočasne práceneschopného poistenca“. Týmto dielom sa živnostník preukáže zamestnancovi Sociálnej poisťovne v prípade kontroly dodržiavania liečebného režimu.

Ak bude dočasná PN živnostníka trvať aj v nasledujúcom kalendárnom mesiaci (prípadne mesiacoch), lekár vystaví živnostníkovi ďalšie tlačivo, a to „Preukaz o trvaní dočasnej pracovnej neschopnosti“. Toto tlačivo je živnostník povinný taktiež, čo najskôr odovzdať miestne príslušnej pobočke Sociálnej poisťovne.

Ak je živnostník uznaný za práceschopného a jeho PN skončila, odovzdá miestne príslušnej pobočke Sociálnej poisťovne IV. diel potvrdenia – „hlásenie zamestnávateľovi a pobočke Sociálnej poisťovne o ukončení dočasnej pracovnej neschopnosti“. Toto hlásenie je potrebné bezodkladne odovzdať pobočke Sociálnej poisťovne, ktorá mu vyplácala nemocenskú dávku.

Je potrebné upozorniť, že doklady ako preukaz o trvaní dočasnej PN či hlásenie o skončení dočasnej PN musí živnostník predložiť pobočke Sociálnej poisťovne do 5. dňa kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa dávka vypláca.

Tip: pri odovzdávaní dokladov o vzniku/zániku dočasnej PN je potrebné vyplniť aj zadnú stranu tlačiva, kde je potrebné pripojiť podpis živnostníka + spôsob zaslania nemocenskej dávky (poštovou poukážkou alebo na účet).

Vyplácanie nemocenskej dávky počas PN živnostníka v roku 2020

Sociálna poisťovňa vypláca nemocenskú dávku živnostníkovi až do ukončenia jeho dočasnej PN, najneskôr však do uplynutia 52 týždňov od vzniku dočasnej PN.

Termín na vyplácanie nemocenskej dávky je určený do konca mesiaca nasledujúceho po kalendárnom mesiaci, za ktorý sa nemocenské vypláca (iba, ak sú doklady doručené včas).

Nemocenskú dávku Sociálna poisťovňa môže vyplatiť na účet príjemcu alebo v hotovosti (na žiadosť je možné poukázať aj na účet manžela, či manželky).

Vyplácanie nemocenskej dávky bude pozastavené, ak živnostník poruší liečebný režim počas svojej PN v roku 2020

V prípade, ak živnostník poruší liečebný režim, Sociálna poisťovňa mu nemocenskú dávku nevyplatí, a to odo dňa porušenia liečebného režimu do skončenia dočasnej PN, najviac však v rozsahu 30 dní. Uvedené znamená, že ak živnostník poruší liečebný režim a jeho dočasná PN je dlhodobá (t. j. viac ako 30 dní od kontroly dodržiavania liečebného režimu), Sociálna poisťovňa mu zastaví vyplácanie nemocenskej dávky na maximálne 30 dní, nie až do skončenia dočasnej PN.

Okrem dodržiavania liečebného režimu má živnostník určité povinnosti voči Sociálnej poisťovni, a to napríklad:

- písomne oznámiť zmenu adresy, na ktorej sa počas dočasnej PN zdržiava (do 8 dní),

- zdržiavať sa počas dočasnej PN na adrese uvedenej na potvrdení o dočasnej PN,

- odstrániť prekážky na výkon kontroly (napr. pes, komplikovaný prístup do bytu, pokazený zvonček a podobne).

Za nedodržiavanie povinností, môže Sociálna poisťovňa uložiť živnostníkovi pokutu až do 170 €.