")

Kým hrubá minimálna mzda od 1.1.2022 vzrastie o 23 €, suma čistej mzdy bude vyššia už len o necelých 18 € kvôli výške odvodov a dane. Ako sa zmenia odvody, daň aj cena práce?

S účinnosťou od 1.1.2022 bude v platnosti minimálna mesačná mzda vo výške 646 €, čo predstavuje nárast mesačnej minimálnej mzdy o 23 € v porovnaní s rokom 2021.

Výška čistej mzdy zamestnanca odmeňovaného minimálnou mzdou bude v roku 2022 vo výške 525,65 € (bez uplatnenia daňového bonusu na dieťa a s uplatnením nezdaniteľnej časti základu dane), čo predstavuje nárast o 17,21 € v porovnaní s rokom 2021. Tieto sumy sú ustanovené pre prvý stupeň náročnosti práce. To, aká výška mesačnej či hodinovej minimálnej mzdy platí od 1.1.2022 pre iné stupne náročnosti práce sa dozviete v našom článku Minimálna mzda v roku 2022 podľa stupňov náročnosti (koeficientov).

Tip: Ak hľadáte informácie o minimálnej mzde v roku 2023, prečítajte si článok Hrubá a čistá minimálna mzda v roku 2023

Hrubá minimálna mzda v roku 2022 a výpočet čistej minimálnej mzdy v roku 2022

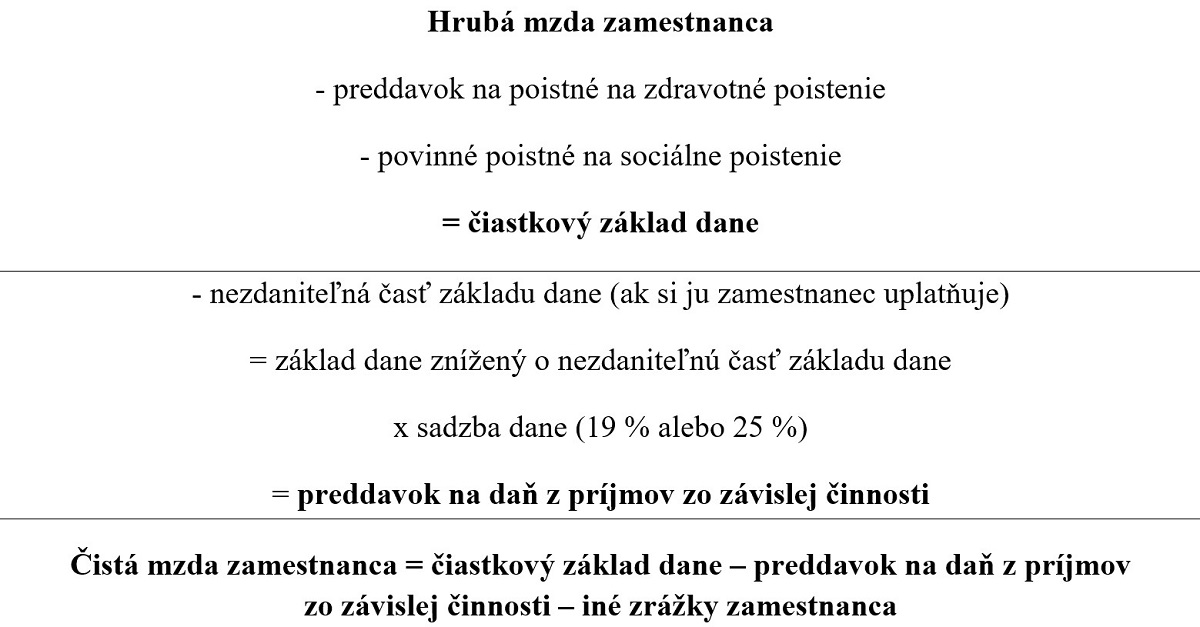

Zamestnancovi, ktorého pracovné miesto je zaradené do prvého stupňa náročnosti práce, patrí od 1.1.2022 hrubá minimálna mzda vo výške 646 €. Zamestnanec však za svoju prácu dostane čistú mzdu, t. j. hrubú mzdu zníženú o odvody do zdravotnej a Sociálnej poisťovne a o preddavok na daň zo závislej činnosti, resp. o iné zrážky (napr. zrážka za stravné, príspevok na doplnkové dôchodkové sporenie – III. pilier a pod.).

Čistú mzdu zamestnanca vypočítame nasledovne:

Tip: vypočítajte si čistú mzdu s našou mzdovou kalkulačkou.

Postupne si v článku rozoberieme výšku odvodov do zdravotnej, či Sociálnej poisťovne a výšku preddavku dane z príjmov zo závislej činnosti, ktoré zamestnávateľ zráža zamestnancovi zo mzdy, ako aj výšku odvodov, ktoré zamestnávateľ platí za svojho zamestnanca.

Odvody zamestnanca do Sociálnej a zdravotnej poisťovne z hrubej minimálnej mzdy v roku 2022

Zamestnávateľ zrazí zamestnancovi v roku 2022 z hrubej minimálnej mzdy vo výške 646 € odvody do zdravotnej a Sociálnej poisťovne uvedené v nasledujúcej tabuľke:

| Odvody zamestnanca do zdravotnej a Sociálnej poisťovne z hrubej minimálnej mzdy 646 € v roku 2022 | ||

|---|---|---|

| Názov poistenia | Výška v % | Výška v € |

| Odvody do zdravotnej poisťovne | ||

| Zdravotné poistenie | 4 %* | 25,84 € |

| Odvody do Sociálnej poisťovne | ||

| Nemocenské poistenie | 1,4 % | 9,04 € |

| Starobné poistenie | 4 % | 25,84 € |

| Invalidné poistenie | 3 % | 19,38 € |

| Poistenie v nezamestnanosti | 1 % | 6,46 € |

| Spolu odvody do Sociálnej poisťovne | 9,4 % | 60,72 € |

| Spolu odvody do zdravotnej a Sociálnej poisťovne | 13,4 % | 86,56 € |

Hrubá minimálna mzda od 1.1.2022 oproti minulému roku zamestnancovi vzrastie o 23 €, ako sme už aj uviedli vyššie. Dôležité je však vedieť aj to, o koľko vzrastú zamestnancovi odvody do zdravotnej a Sociálnej poisťovne. Oproti minulému roku zamestnancovi vzrastú od 1.1.2022 odvody do zdravotnej a Sociálnej poisťovne o 3,08 € mesačne. Porovnanie jednotlivých odvodov s rokom 2021 si môžete pozrieť v nasledujúcej tabuľke:

| Odvody zamestnanca do zdravotnej a Sociálnej poisťovne z hrubej minimálnej mzdy od 1.1.2022 – porovnanie s rokom 2021 |

|||

|---|---|---|---|

| Názov položky | Výška v € - rok 2022 | Výška v € - rok 2021 | Rozdiel |

| Hrubá mzda | 646 € | 623 € | 23 € |

| Zdravotné poistenie | 25,84 € | 24,92 € | 0,92 € |

| Nemocenské poistenie | 9,04 € | 8,72 € | 0,32 € |

| Starobné poistenie | 25,84 € | 24,92 € | 0,92 € |

| Invalidné poistenie | 19,38 € | 18,69 € | 0,69 € |

| Poistenie v nezamestnanosti | 6,46 € | 6,23 € | 0,23 € |

| Spolu | 86,56 € | 83,48 € | 3,08 € |

Preddavok na daň z príjmov zo závislej činnosti z hrubej minimálnej mzdy v roku 2022

Zamestnávateľ zráža zamestnancovi preddavok na daň z príjmov zo závislej činnosti príslušnou sadzbou dane (19 %, resp. 25 %) z hrubej mzdy zníženej o:

- odvody do zdravotnej a Sociálnej poisťovne, a

- o nezdaniteľnú časť základu dane (ak si ju zamestnanec uplatňuje).

V roku 2022 sa zvýšením sumy životného minima zvýši aj nezdaniteľná časť základu dane, a to z mesačnej sumy 375,95 € (platná v roku 2021) na mesačnú sumu 381,61 € (platná v roku 2022). To znamená, že mesačná nezdaniteľná časť základu dane vzrastie od 1.1.2022 o 5,66 €.

Zamestnávateľ zrazí zamestnancovi od 1.1.2022 preddavok na daň z príjmov zo závislej činnosti z hrubej mesačnej minimálnej mzdy, ktorý je vypočítaný v nasledujúcej tabuľke:

| Výpočet preddavku na daň z príjmov zo závislej činnosti zamestnanca od 1.1.2022 | |

|---|---|

| Hrubá mzda | 646 € |

| odvody do zdravotnej poisťovne | 25,84 € |

| odvody do Sociálnej poisťovne | 60,72 € |

| Základ dane | 559,44 € (646 € - 25,84 € - 60,72 €) |

| nezdaniteľná časť základu dane | 381,61 € |

| Základ dane znížený o nezdaniteľnú časť | 177,83 € (559,44 € - 381,61 €) |

| Preddavok na daň z príjmov zo závislej činnosti | 33,79 € (19 % z 177,83 €) |

Na základe výpočtu vieme určiť, že preddavok na daň z príjmov zo závislej činnosti, ktorý zrazí zamestnávateľ v roku 2022 zamestnancovi z hrubej minimálnej mzdy je vo výške 33,79 €, čo je o 2,71 € viac ako v roku 2021 (v roku 2021 preddavok na daň = 31,08 €).

V prípade, že by si zamestnanec neuplatňoval nezdaniteľnú časť základu dane na daňovníka, jeho preddavok na daň by bol vyšší, a to 106,29 eura. Tým pádom by bola nižšia aj jeho čistá mzda.

Čistá minimálna mzda v roku 2022 a jej porovnanie s rokom 2021

Po výpočte odvodov do zdravotnej a Sociálnej poisťovne a výpočte preddavku na daň z príjmov zo závislej činnosti z hrubej minimálnej mzdy v roku 2022 vieme určiť výšku čistej minimálnej mzdy v roku 2022 zamestnanca, ktorého pracovné miesto je zaradené do prvého stupňa náročnosti práce. Čistá minimálna mzda v roku 2022 predstavuje sumu 525,65 €, ak rátame s tým, že zamestnanec si uplatnil nezdaniteľnú časť základu dane a neuplatňuje si daňový bonus na dieťa.

V porovnaní s rokom 2021 tak dostanú zamestnanci odmeňovaní minimálnou mzdou v roku 2022 o 17,21 € mesačne viac (v roku 2021 výška čistej minimálnej mzdy predstavovala sumu 508,44 €).

V nasledujúcej tabuľke si môžete pozrieť porovnanie čistej minimálnej mzdy, ako aj dane a odvodov, ktoré zamestnávateľ zráža zamestnancovi z jeho hrubej minimálnej mzdy v roku 2022 s rokom 2021:

| Porovnanie daňového a odvodového zaťaženia a čistej minimálnej mzdy zamestnanca v roku 2022 s rokom 2021 |

|||

|---|---|---|---|

| Minimálna mzda v roku 2022 |

Minimálna mzda v roku 2021 |

Rozdiel | |

| Hrubá minimálna mzda | 646 € | 623 € | 23 € |

| Odvody do zdravotnej poisťovne | 25,84 € | 24,92 € | 0,92 € |

| Odvody do Sociálnej poisťovne | 60,72 € | 58,56 € | 2,16 € |

| Preddavok na daň z príjmov | 33,79 € | 31,08 € | 2,71 € |

| Čistá mzda | 525,65 € | 508,44 € | 17,21 € |

Odvody zamestnávateľa za zamestnanca do Sociálnej a zdravotnej poisťovne z hrubej minimálnej mzdy v roku 2022

Zamestnávateľ zaplatí za zamestnanca v roku 2022 z hrubej minimálnej mzdy vo výške 646 € odvody do zdravotnej a Sociálnej poisťovne uvedené v nasledujúcej tabuľke:

| Odvody zamestnávateľa za zamestnanca do zdravotnej a Sociálnej poisťovne z hrubej minimálnej mzdy 646 € v roku 2022 |

||

|---|---|---|

| Názov poistenia | Výška v % | Výška v € |

| Odvody do zdravotnej poisťovne | ||

| Zdravotné poistenie | 10 %* | 64,60 € |

| Odvody do Sociálnej poisťovne | ||

| Nemocenské poistenie | 1,4 % | 9,04 € |

| Starobné poistenie | 14 % | 90,44 € |

| Invalidné poistenie | 3 % | 19,38 € |

| Poistenie v nezamestnanosti | 1 % | 6,46 € |

| Úrazové poistenie | 0,80 % | 5,16 € |

| Garančné poistenie | 0,25 % | 1,61 € |

| Rezervný fond solidarity | 4,75 % | 30,68 € |

| Spolu odvody do Sociálnej poisťovne | 25,2 % | 162,77 € |

| Spolu odvody do zdravotnej a Sociálnej poisťovne | 35,2 % | 227,37 € |

Hrubá minimálna mzda od 1.1.2022 oproti minulému roku zamestnancovi vzrastie o 23 €, ako sme už aj uviedli vyššie. Dôležité však pre zamestnávateľa je vedieť to, o koľko mu vzrastú odvody za zamestnanca a o koľko sa navýši cena práce tohto zamestnanca. Oproti minulému roku zamestnávateľovi vzrastú od 1.1.2022 odvody do zdravotnej a Sociálnej poisťovne za zamestnanca o 8,09 € mesačne. Porovnanie jednotlivých odvodov s rokom 2021 si môžete pozrieť v nasledujúcej tabuľke:

| Odvody zamestnávateľa za zamestnanca do zdravotnej a Sociálnej poisťovne z hrubej minimálnej mzdy od 1.1.2022 – porovnanie s rokom 2021 |

|||

|---|---|---|---|

| Názov položky | Výška v € - rok 2022 | Výška v € - rok 2021 | Rozdiel |

| Hrubá mzda | 646 € | 623 € | 23 € |

| Zdravotné poistenie | 64,60 € | 62,30 € | 2,30 € |

| Nemocenské poistenie | 9,04 € | 8,72 € | 0,32 € |

| Starobné poistenie | 90,44 € | 87,22 € | 3,22 € |

| Invalidné poistenie | 19,38 € | 18,69 € | 0,69 € |

| Poistenie v nezamestnanosti | 6,46 € | 6,23 € | 0,23 € |

| Úrazové poistenie | 5,16 € | 4,98 € | 0,18 € |

| Garančné poistenie | 1,61 € | 1,55 € | 0,06 € |

| Rezervný fond solidarity | 30,68 € | 29,59 € | 1,09 € |

| Spolu | 227,37 € | 219,28 € | 8,09 € |

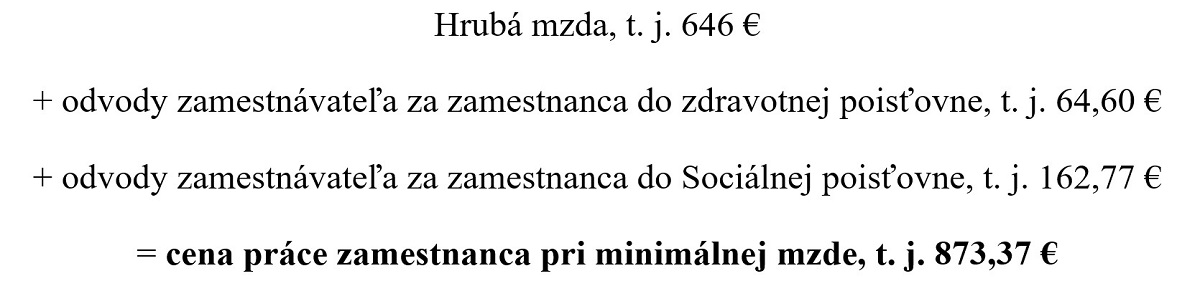

Cena práce zamestnávateľa pri minimálnej mzde v roku 2022

Cenu práce zamestnávateľa vypočítame, ak ku hrubej mzde pripočítame odvody do zdravotnej a Sociálnej poisťovne, ktoré je zamestnávateľ povinný zaplatiť za zamestnanca. To znamená, že v roku 2022 vypočítame cenu práce zamestnávateľa nasledovne:

Nakoľko v roku 2021 predstavovala cena práce sumu 842,28 €, medziročne zamestnávateľovi stúpnu náklady na zamestnanca o sumu 31,09 €.