a majiteľov s.r.o.")

Ako banky posudzujú príjmy živnostníkov (SZČO) a majiteľov s.r.o. pri žiadosti o hypotéku? Je nevyhnutné platiť vysoké dane? Na čo je nutné myslieť ešte pred podaním žiadosti o hypotéku?

V článku sa dozviete:

- akými spôsobmi banky vyrátavajú čistý príjem podnikateľa (živnostníka alebo majiteľa s.r.o.) a aké ďalšie kritériá zohľadňujú,

- aký základ dane vstupuje do výpočtu príjmu živnostníka, či majiteľa s.r.o. pri žiadosti o hypotéku,

- reálne príklady s konkrétnymi sumami,

- optimálny postup pri vybavovaní hypotéky pre živnostníkov (SZČO) a majiteľov s.r.o.

V prípade žiadosti o hypotéku existujú oblasti, ktoré banky posudzujú úplne rovnako bez ohľadu na to či ide o zamestnanca alebo podnikateľa (majiteľa s.r.o. alebo živnostníka). Ide napríklad o:

- platobnú disciplínu overenú v centrálnom úverovom registri,

- maximálne LTV (pomer výšky úveru a hodnoty nehnuteľnosti),

- DTI (celková zadlženosť žiadateľa nesmie presiahnuť 8-násobok jeho ročných príjmov),

- maximálna splatnosť a pod.

Potom existujú oblasti, ktoré banky posudzujú odlišne, a to napríklad:

- dĺžka zamestnania/podnikania,

- výška príjmu,

- potrebné doklady k žiadosti a pod.

Zároveň je nutné dodať, že metodika bánk sa v čase mení a článok je pripravený na základe údajov platných k 11. 07. 2019.

Minimálna doba podnikania živnostníka alebo majiteľa s.r.o. (žiadateľa o hypotéku)

Pri aktuálnych podmienkach na hypotekárnom trhu v roku 2019 platí, že zamestnanec môže banku požiadať o hypotéku (úver na bývanie) už po uplynutí skúšobnej doby, resp. po troch mesiacoch. Neplatí to ale vo všetkých bankách a zároveň žiadateľ o úver pravdepodobne nedostane najlepší rating, čo sa môže prejaviť na horšej, resp. vyššej úrokovej sadzbe.

Pri podnikateľoch (SŽCO alebo majiteľoch s.r.o.) platí, že o hypotéku vedia najskôr požiadať až po uzatvorení účtovného obdobia (vo väčšine prípadov ide o kalendárny rok). Banky zároveň vyžadujú minimálnu dobu podnikania.

| Minimálna dĺžka podnikania | Príklady bánk, ktoré túto dĺžku podnikania akceptujú |

|---|---|

| 6 mesiacov v účtovnom období | Slovenská sporiteľňa, ČSOB |

| 12 mesiacov v účtovnom období | Tatra banka, Prima banka, mBank |

| 18 mesiacov | VÚB |

| 24 mesiacov | OTP Banka, Poštová banka, UniCredit |

A aby to nebolo jednoduché, minimálne doby podnikania môžu v niektorých bankách závisieť aj od právnej formy, napr.: v Tatra banke a mBank to je minimálne 12 mesiacov pre SZČO (živnostníkov) a 24 mesiacov pre majiteľov s.r.o.

Príklad na posudzovanie dĺžky podnikania živnostníka pri žiadosti o hypotéku

Peter si založil živnosť v októbri minulého roka, začiatkom apríla aktuálneho roka si chce vybaviť úver na kúpu bytu (Peter má účtovné obdobie kalendárny rok, t. j. od 1.1. do 31.12.). Peter síce spĺňa minimálnu dobu podnikania 6 mesiacov, avšak nie v jednom ukončenom účtovnom období, preto nemôže o hypotekárny úver požiadať teraz, ale až po ukončení aktuálneho roka a podaní daňového priznania.

Posudzovanie výšky príjmu živnostníka (SZČO) a majiteľa s.r.o. pri žiadosti o hypotéku

Ak zamestnanec žiada banku o úver alebo hypotéku, banka overí výšku jeho príjmu cez Sociálnu poisťovňu. Na základe čistého príjmu sa banka rozhodne koľko peňazí a za akých podmienok žiadateľovi o úver požičia.

Ak ale o hypotéku žiada podnikateľ – živnostník (SZČO) alebo majiteľ s.r.o., je overenie príjmu pre banku značne náročnejšie. Vymeriavacím základom na platenie sociálnych odvodov zamestnanca je jeho hrubá mzda, pri podnikateľovi však vymeriavací základ na platenie odvodov nemusí korešpondovať s jeho hrubým príjmom, resp. tržbami, či ziskom z podnikania. A to z viacerých dôvodov.

Najčastejším dôvodom je daňová optimalizácia, napríklad živnostník môže mať výdavky len na telefón a auto, ale v daňovom priznaní si uplatní paušálne výdavky 60 % zo svojich príjmov. Ďalším dôvodom je vzťah podnikateľa a jeho firmy – môže byť vo svojej firme zamestnaný alebo si len vypláca zisk (podiel na zisku), prípadne kombinácia týchto dvoch možností - vypláca si aj mzdu aj podiel na zisku.

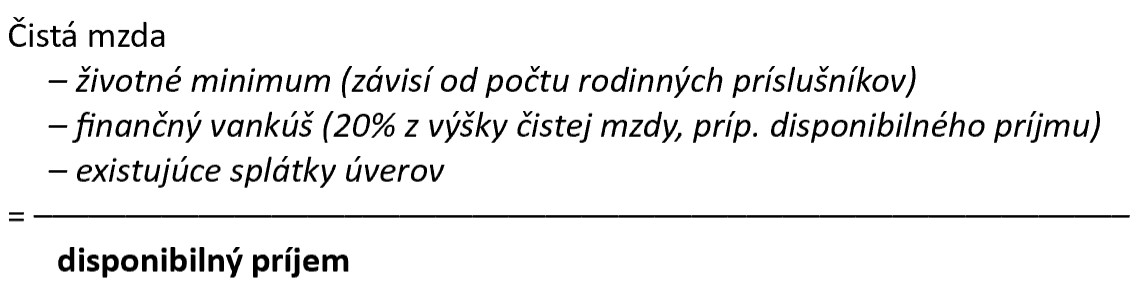

Banky pri zamestnancovi vychádzajú z čistej mzdy, od ktorej odpočítavajú životné minimum, finančný vankúš a existujúce splátky úverov, z čoho vyjde výsledný disponibilný príjem. Grafický výpočet vyzerá nasledovne:

Do disponibilného príjmu sa musí zmestiť výška splátky nového úveru, ktorá by zároveň nemala presiahnuť polovicu príjmu. Banka musí do prepočtu zároveň zakomponovať aj tzv. stres test, t. j. musí rátať s tým, že žiadateľ musí so súčasným príjmom vedieť úver splácať aj vtedy, keď úrok vzrastie o dva percentuálne body.

Pri živnostníkovi (SZČO) a majiteľovi s.r.o. banky posudzujú príjem podnikateľa dvoma spôsobmi. Ekvivalent čistej mzdy zamestnanca pri podnikateľovi posudzujú prostredníctvom dvoch veličín:

- obrat: % z obratu/12; (konkrétna výška % závisí od banky),

- zisk: (zisk * podiel na firme)/12.

Konkrétnym podmienkam (aj s príkladmi) pre živnostníkov (SZČO) a pre majiteľov s.r.o. sa venujeme nižšie.

Pre komplexnosť je potrebné spomenúť aj dva extrémne prípady žiadateľov o hypotéku (z pohľadu banky), a to:

- príjem zo zahraničného podnikania (napr. Slovák má holandskú živnosť alebo obchodnú spoločnosť v Nemecku) a

- príjem členov vybraných komôr (napr. lekári, zubári, daňoví poradcovia, exekútori).

Príjem zo zahraničného podnikania je pre banky príliš rizikový a náročný na overenie, preto ho na Slovensku neakceptuje ani jedna banka.

Naopak, členovia vybraných komôr sú pre banky veľmi atraktívni, čo zohľadňujú v benevolentnejších podmienkach (napr.: akceptujú vyššie % z obratu ako pri iných podnikateľoch) a nižšej byrokratickej náročnosti (napr. menej potrebných dokumentov k žiadosti o hypotéku).

Od roku 2020 bude získanie úveru alebo hypotéky náročnejšie. Dôvodom je zvýšenie povinnej rezervy príjmu. Viac sa o tejto zmene dočítate v článku Zmeny v hypotékach a úveroch od 1.1.2020.

Hypotéka pre živnostníka (SZČO) – výpočet príjmu

Banky pristupujú k príjmu živnostníka dvoma spôsobmi. Štandardný výpočet čistého príjmu, ktorý vedia aplikovať všetky banky, je cez výsledok hospodárenia, a to konkrétne:

Pre upresnenie: základ dane pred znížením o nezdaniteľnú časť dane (napr. na daňovníka, manželku/manžela), riadok 72 z daňového priznania typu B za rok 2018.

Príklad na posudzovanie príjmu živnostníka žiadajúceho o hypotéku prostredníctvom výsledku hospodárenia:

Živnostník – stolár Ján mal príjem zo živnosti za ukončené účtovné obdobie 48 309 eur. Uplatnil si reálne výdavky vo výške 38 130 eur. Základ dane (pred znížením o nezdaniteľnú časť) predstavoval 11 442 eur. Ján zaplatil daň vo výške 1 360 eur (po odrátaní daňového bonusu za dieťa a pod.)

Z pohľadu banky (pri výpočte cez základ dane) predstavoval Jánov čistý mesačný príjem: 840 eur. (základ dane: 11 442 eur - zaplatená daň: 1 360 eur) / 12 = 840 eur. Ak by sme to porovnali so zamestnancom (s jedným dieťaťom), jeho hrubá mzda by predstavovala 1 045 eur, cena práce 1 413 eur (16 956 eur za rok).

Druhý spôsob, akým niektoré banky počítajú príjem živnostníka (SZČO) pri žiadosti o hypotéku, je ako % z tržieb (obratu). V tomto spôsobe sa, na rozdiel od výpočtu príjmu cez základ dane, banky líšia v dvoch veciach:

- nie každá banka akceptuje tento spôsob výpočtu príjmu. Sú také, ktoré vychádzajú len zo základu dane,

- výšku % tržieb, ktoré vstupujú do výpočtu.

Konkrétny výpočet príjmu môže vyzerať nasledovne:

V tabuľke uvádzame jednotlivé banky, ktoré akceptujú obe možnosti posudzovania príjmu živnostníkov (SZČO). Okrem výpočtu cez základ dane akceptujú teda aj posúdenie príjmu ako % tržieb pri živnostníkoch.

Aké % z tržieb živnostníka (SZČO) akceptujú banky pri žiadosti o hypotéku

| Výška % z tržieb živnostníka | Banka |

|---|---|

| 10 % | Slovenská sporiteľňa, VÚB, Prima banka |

| 20 % | Tatra banka, mBank |

| 35 % | ČSOB |

| 60 % | Slovenská sporiteľňa pri SZČO s paušálnymi výdavkami |

| 50 % | VÚB - ak je ročný obrat do 30 000 eur (platí od 1.10.2019) |

| viac ako 40 % | Tatra banka, Slovenská sporiteľňa - individuálne posúdenie (napr. grafik s rámcovou zmluvou) |

Príklad na posudzovanie príjmov zo živnosti prostredníctvom % z tržieb pri žiadosti o hypotéku:

Stolár Ján mal príjem zo živnosti za ukončené účtovné obdobie 48 309 eur. Uplatnil si reálne výdavky vo výške 38 130 eur. Základ dane (pred znížením o nezdaniteľnú časť) predstavoval 11 442 eur. Jano zaplatil daň vo výške 1 360 eur (po odrátaní daňového bonusu za dieťa a pod.) Na základe výpočtu cez základ dane mal mesačný čistý príjem 840 eur.

Ak by banka vychádzala z 10 % tržieb, jeho čistý príjem by predstavoval 40,25 eur ( tržby: 48 309 eur x 0,1 / 12). Čo je suma mesačného príjmu, s ktorou by mu v banke nepožičali ani euro.

Ak by si ale uplatňoval paušálne výdavky, Slovenská sporiteľňa by mu čistý príjem vyrátala na 2 415,45 eur (tržby 48 309 eur x 0,6/12), čo je takmer trojnásobok, ako v prípade metodiky výpočtu cez základ dane.

Výrazný rozdiel vo výške čistého príjmu má za následok výrazný rozdiel v sume, ktorú by bola banka živnostníkovi Jánovi ochotná požičať. (Pre upresnenie: klient Ján je ženatý, manželka poberá rodičovský príspevok, majú 1 dieťa, žiadne iné záväzky, 80 %-tné financovanie, 30-ročná splatnosť)

Pri tom istom príjme by si živnostník Ján vedel požičať maximálnu sumu, ktorá by sa líšila o minimálne 74 000 eur, čo v niektorých regiónoch predstavuje cenu jednoizbového bytu.

| Metodika výpočtu príjmu | Orientačná výška maximálnej hypotéky (DTI 8/DTI 9 na výnimku) |

|---|---|

| základ dane – 840 eur | 100 000 eur / 113 000 eur |

| 40 % z tržieb – 1 610 eur | 174 000 eur / 196 000 eur |

Rozdiel vo výške úveru, ktorý si živnostník (SZČO) dokáže zobrať, vzniká najmä použitím konkrétnej metodiky výpočtu čistého príjmu. Preto je pre živnostníkov omnoho dôležitejšie ako pre zamestnancov pri výbere hypotéky porovnávať ponuky viacerých bánk.

Hypotéka pre majiteľa/spoločníka s.r.o. – výpočet príjmu

Výpočet príjmu pre podnikateľa – majiteľa s.r.o. pri žiadosti o hypotéku je oproti výpočtu príjmu zamestnanca náročnejší, dokonca aj oproti podnikateľovi – živnostníkovi. Na rozdiel od živnosti je potrebné pri žiadosti o hypotéku riešiť aj to, koľko % firmy žiadateľ o úver vlastní a či je vo vlastnej firme aj zamestnaný, resp. či si vypláca aj mzdu alebo iba podiel na zisku. Niektoré banky zaujíma aj to, či bol zisk aj skutočne vyplatený, jedine vtedy ho vedia akceptovať ako zdroj príjmu.

Z hľadiska metodiky výpočtu čistého príjmu pripadajú do úvahy v prípade podnikateľa – majiteľa s.r.o. nasledovné tri možnosti:

- mzda: napr. za vedenie firmy,

- zisk: zisk / 12 x podiel na s.r.o.,

- obrat: % z obratu / 12, (konkrétna výška % závisí od banky).

Niektoré banky vedia akceptovať aj kombináciu príjmov: mzda + zisk. Kombináciu zisk + obrat ale nie (ide v podstate o tie isté peniaze).

Ak je podnikateľ – majiteľ s.r.o. vo svojej firme zamestnaný, banka ho pri žiadosti o hypotéku posudzuje ako zamestnanca. Vychádza z jeho čistej mzdy, príjem sa overí v Sociálnej poisťovni. Poukazovanie výplaty na bankový účet je pre väčšinu bánk nevyhnutnosťou. Ak si podnikateľ vypláca mzdu zo svojej firmy, banka sa určite pozrie aj na firemné čísla. V prvom kroku napríklad cez Finstat, či Indexpodnikatela. Ak sa jej niečo nebude páčiť, môže si vyžiadať aj dokumenty k firme.

Niekedy sú žiadatelia o úver kreatívni a účelovo sa vo svojej firme pred podaním žiadosti o hypotéku zamestnajú, resp. navýšia si mzdu. Ľudia, ktorí schvaľujú úvery v bankách tieto „finty“ samozrejme poznajú a môžu žiadosť o úver zamietnuť. Najmä v prípadoch, kedy je ročný príjem firmy nižší, ako mzda podnikateľa. Banka môže žiadosť o úver zamietnuť aj vtedy, ak je firma v strate, dlhuje daňovému úradu a pod. Dôsledkom zamietnutia je negatívny zápis v úverovom registri a komplikácie pri akomkoľvek ďalšom úvere. Preto je lepšie riešiť túto situáciu vopred a zamietnutiu žiadosti sa vyhnúť.

Ak podnikateľ dokladuje pri žiadosti o hypotéku svoj príjem cez výsledok hospodárenia – zisk, banka vyráta príjem ako:

Okrem základného prepočtu je potrebné zohľadniť aj ďalšie dva dôležité parametre:

- koľko % zo zisku banka berie do výpočtu (napríklad v ČSOB to je 70 %),

- či musí byť zisk skutočne vyplatený (napríklad Unicredit) alebo stačí len predložiť právoplatný doklad o rozdelení zisku (napr. zápisnica).

Príklad na výpočet príjmu majiteľa jedno-osobovej s.r.o. pri žiadosti o hyptéku:

Stolár Ján mal príjem vo svojej jednoosobovej s.r.o. za ukončené účtovné obdobie vo výške 48 309 eur. Výdavky vo výške 38 130 eur. Zisk (po zaplatení dane) predstavoval 8 041 eur. Na základe výpočtu cez zisk (výsledok hospodárenia) mal mesačný čistý príjem 670 eur, čo je o 170 eur menej, ako keby mal tieto isté tržby zo živnosti.

V prípade tretieho spôsobu výpočtu príjmu majiteľa s.r.o. pri žiadosti o hypotéku – cez obrat (tržby) je potrebné uviesť, že túto metodiku nepoužívajú všetky banky a zároveň sa banky líšia vo výške % tržieb, ktoré vstupuje do výpočtu príjmu.

Pri jednoosobovej s.r.o. vyzerá vzorec výpočtu čistého príjmu nasledovne:

V prípade stolára Jána by v takomto prípade jeho príjem vyzeral nasledovne: tržby za minulý rok vo výške 48 309 eur x 0,1 / 12 = 411 eur. Čo je o 259 eur mesačne menej, ako výpočtom cez zisk.

Ak by si ale stolár Jano vybral banku, ktorá akceptuje vyššie % tržieb (viď tabuľka), jeho príjem by vyzeral takto: 48 309 x 0,2 / 12 = 805 eur. Čo je o 135 eur mesačne viac, ako výpočtom cez zisk.

| Výška % z tržieb s.r.o. | Banka |

|---|---|

| 10% | Slovenská sporiteľňa, VÚB |

| 15% | ČSOB |

| 20% | Tatra banka |

| 30% | Slovenská sporiteľňa – vybrané povolania |

V našom príklade vidíme, že ideálna cesta pri žiadosti podnikateľa o hypotéku nie je cez platenie vysokých daní, ale cez výber správnej banky s metodikou výpočtu príjmu, ktorá vyhovuje konkrétnemu podnikateľovi. Ak by si stolár Ján zvolil pri žiadosti o hypotéku banku, ktorá vie vychádzať pri výpočte čistého príjmu z 20 % z tržieb, mohol by dostať najvyššiu hypotéku a zároveň by nemusel platiť tak vysokú daň.

Optimálny postup pri vybavovaní hypotéky pre živnostníka a majiteľa s.r.o.

V článku sme si uviedli príklady viacerých premenných, ktoré majú na rozdiel od zamestnanca pri podnikateľovi výrazný vplyv na výšku hypotéky, ktorú je banka ochotná schváliť/poskytnúť. Preto je namieste pre vás ako podnikateľa zvoliť nasledujúci postup:

- uvažujte nad hypotékou ešte pred uzatvorením daňového priznania,

- nespoliehajte sa len na vašu banku, v ktorej ste dlhé roky klientom, ale podajte žiadosť o hypotéku do viacerých bánk (minimálne dvoch),

- (po)raďte sa s profesionálom, ktorý vás nasmeruje do konkrétnych bánk na základe aktuálnych podmienok na trhu a vašich potrieb,

- v maximálnej miere využívajte predschválené úvery (napr.: hypotekárny certifikát, hypotéku na nešpecifikovanú nehnuteľnosť). Napríklad pri kúpe nehnuteľnosti tak nepôjdete do rizika, že prídete o zloženú zálohu, keď vám banka neposkytne úver (v žiadanej výške).

Tip: V rámci postupu pri vybavovaní hypotéky využite našu hypotekárnu kalkulačku, a získajte tak rýchly a aktuálny prehľad, aké hypotekárne úvery ponúkajú jednotlivé banky na Slovensku.

Ak nemáte „po ruke“ profesionála, ktorý by vám zodpovedne poradil vo vašej situácii, využite náš kontaktný formulár. Radi vám podaríme (nielen) pri vybavení hypotéky.