Praktický návod, ako pracovať s vlastnými úvermi tak, aby ste z aktuálnej situácie na trhu vyťažili vy, a nie banka, či pseudofinanční poradcovia.

V článku sa dočítate:

- či sa oplatí pri refinancovaní zameriavať sa na úrokovú sadzbu,

- na čo si dávať pozor pri ponukách retenčných oddelení,

- ako správne pracovať s fixáciou úrokovej sadzby,

- aký je rozdiel medzi refinancovaním a konsolidáciou,

- prečo vytvárať hypotekárnu rezervu.

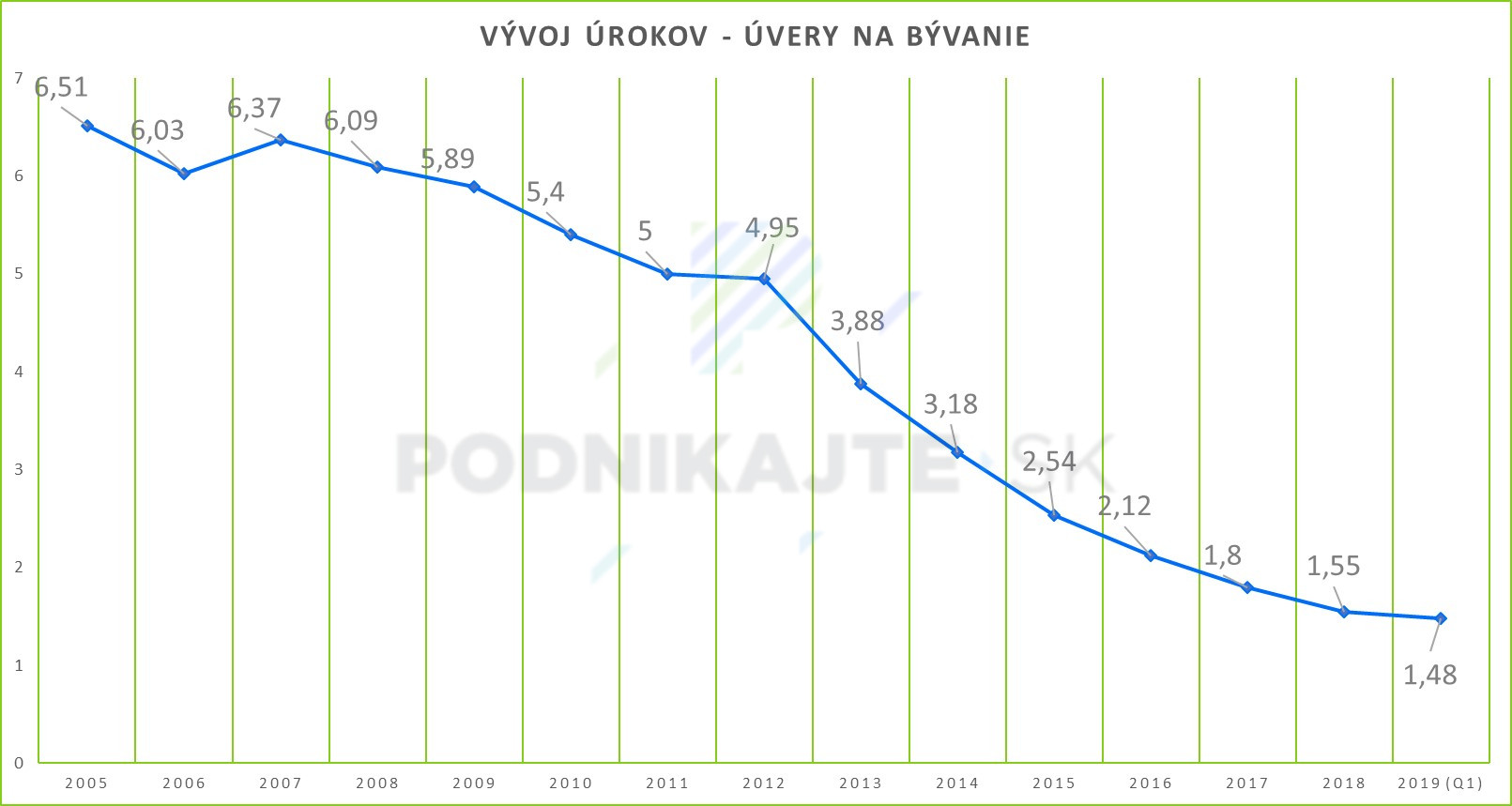

Slovenské banky už viac ako tri roky tvrdia, že úrokové sadzby sú na historických minimách, a že už nie je priestor na ich ďalší pokles. Realita je ale taká, že od roku 2007 priemerné sadzby na hypotékach a úveroch na bývanie klesajú. Dokonca najväčší hráč na hypotekárnom trhu Slovenská sporiteľňa spustila letnú kampaň s komunikovanou sadzbou od 0,89 % (pre vybraných klientov). Zároveň platí aj to, že pri niektorých parametroch banky úroky už v roku 2018 mierne zvyšovali. Napríklad VÚB zvýšila sadzbu pri 5-ročnom fixe o 0,1 %.

Priemerná úroková sadzba na hypotékach v apríli 2019 dosiahla 1,36 %, priemerná sadzba na spotrebných úveroch 8 %. Ak je priemerný ročný úrok (cena vašich požičaných peňazí) vyšší ako 1,36 %, rozhodne sa téme vlastných úverov povenujte.

Oplatí sa refinancovať hypotéku pri ponuke nižšieho úroku?

Na rozdiel od iných (finančných) produktov, v prípade úverov platí, že ak si priplácate, t. j. platíte vyšší úrok, nedostávate od banky nič navyše. Rozdiel medzi úverom za 1,8 % a za 1 % nie je v tom, že od banky dostanete nejakú pridanú hodnotu, napr. upratovanie bytu 1x týždenne, ale iba v tom, že vás požičané peniaze stoja o 80 % viac.

Samotná úroková sadzba by ale nemala byť jediným parametrom, o ktorý by ste sa mali v súvislosti s hypotékou, či iným úverom zaujímať. Zaujímajte sa aj o mesačnú splátku, zostatok/preplatenosť a náklady na refinancovanie. Výhodnosť alebo nevýhodnosť refinancovania si prerátajte presne na parametre vašej hypotéky.

Ukážeme si to na príklade klienta Juraja, ktorý má hypotéku ešte na 15 rokov a banke dlhuje 40.000 eur. Aktuálny úrok má 1,8 %, do výročia fixu mu ostávajú 4 roky. Mesačná splátka je 253,74 eur. Konkurenčná banka ponúka Jurajovi úrok 1 % na 4 roky a dokonca preplatí poplatok za predčasné splatenie úveru mimo výročia fixácie, preto s ním v prepočte nerátame.

Na prvý pohľad je 1 % oproti 1,8 % veľmi zaujímavá ponuka, veď úroková sadzba sa zníži takmer na polovicu. Pozrime sa na to ale detailnejšie:

| úroková sadzba | výška splátky | zaplatené na splátkach za obdobie fixácie (za 4 roky) | zostatok po ukončení obdobia fixácie (o 4 roky) |

|---|---|---|---|

| 1,8 % | 253,74 eur | 12 180 eur | 30 365 eur |

| 1 % | 239,40 eur | 11 491 eur | 29 913 eur |

| rozdiel | 14,34 eur | -689 eur | -450 eur |

Pokles úrokovej sadzby z 1,8 % na 1 % predstavuje atraktívnych 44 %. Na mesačnej splátke tento rozdiel robí 14,34 eur. Splátka klesne o cca. 5,6 %, čo už až tak úžasne nevyzerá. Počas štyroch rokov by klient refinancovaním ušetril na splátkach dokopy 689 eur. Zároveň by bol zostatok hypotéky oproti pôvodnej po štyroch rokoch (pri výročí najbližšej fixácie) nižší o 450 eur. Celková bilancia refinancovania tak nevyzerá zle, klient by bol na tom o 4 roky lepšie o 1 139 eur (ušetrené na splátkach + nižšia dlžná suma), čo je takmer 4,5 násobok dnešnej splátky. Neporovnávajte len nominálne úrokové sadzby, ale pozrite sa detailne na celkovú bilanciu refinancovania v peniazoch.

Nezabúdajte na náklady spojené s refinancovaním hypotéky a úverov

Pri každom refinancovaní vznikajú klientovi náklady. Ak sa má refinancovanie hypotéky oplatiť, mali by byť do prepočtu výhodnosti zahrnuté. Ide najmä o náklady na:

- predčasné splatenie pôvodného úveru,

- nový znalecký posudok,

- návrh na vklad záložného práva do katastra nehnuteľností,

- cross-sell (produkty, ktoré si zakúpite s novou hypotékou),

- vlastný čas.

V našom príklade klienta Juraja mu nová banka preplatí poplatok za predčasné splatenie pôvodnej hypotéky. Pozrime sa aj na ďalšie náklady:

| položka | suma | poznámky |

|---|---|---|

| nový znalecký posudok | 150 eur | |

| návrh na vklad do katastra | 66 eur | |

| poplatok za bežný účet (za 4 roky) | 187 eur | v pôvodnej banke spĺňal podmienky účtu bez poplatku |

| vlastný čas | 300 eur | klient je programátor s hodinovou sadzbou 30 eur, refinancovaniu venuje spolu 10 hodín |

| spolu | 703 eur |

Ak sa chcete správne rozhodnúť, či sa vám refinancovanie oplatí, nevynechajte z výpočtu náklady spojené s refinancovaním.

V našom ilustratívnom prípade by bola pre klienta Juraja celková úspora z refinancovania za 4 roky 436 eur (ušetrených 1 139 eur – 703 eur nákladov). Pri refinancovaní hypotéky s úrokom 1,8 % na 1 % by ste možno na prvý pohľad očakávali viac.

Pri úvahe o refinancovaní sa preto neriaďte iba úrokovou sadzbou, ale urobte si čo najpresnejší prepočet, či a ako sa refinancovanie oplatí vo vašom konkrétnom prípade.

Pri refinancovaní hypotéky je hlúposť rátať ušetrené úroky do konca splatnosti úveru

Ak sa začnete o refinancovanie hypotéky zaujímať, je možné, že vám v pôvodnej banke budú tvrdiť, aby ste to nerobili, lebo začnete platiť úroky od začiatku. Na druhej strane vám možno v novej banke (prípadne finančný poradca) budú ukazovať neuveriteľne vysoké ušetrené sumy. Je totiž bežné, že sa pri konkurenčných ponukách ukazuje úspora z refinancovania na celú zostávajúcu dobu splatnosti. Je to omnoho atraktívnejšie, ale nesprávne. Nikto nevie, aký budete mať úrok po ukončení doby fixácie.

V prípade nášho klienta Juraja (zostatok hypotéky 40 000 eur so splatnosťou 15 rokov) to môže vyzerať takto:

| úroková sadzba | výška splátky | zaplatené na splátkach |

|---|---|---|

| 1,8 % | 253,74 eur | 45 673 eur |

| 1 % | 239,40 eur | 40 092 eur |

| rozdiel | -14,34 eur | -5 581 eur |

Ušetriť na refinancovaní 5 581 eur vyzerá omnoho lákavejšie, ako 436 eur (vyrátaná úspora správnou metodikou, viď predchádzajúci odsek) a motivácia klienta refinancovať by v takomto prípade bola výrazne vyššia. Takýto prepočet by bol správny jedine vtedy, keby mal klient v oboch prípadoch fixáciu na celé zostávajúce obdobie splácania, v tomto prípade 15 rokov. Vo všetkých ostatných prípadoch to je úplný nezmysel. Ak vám niekto ukazuje takéto lákavé čísla, buď sa v problematike nevyzná alebo (ešte horšie) účelovo zavádza. S takýmto človekom vám ďalej neodporúčam spolupracovať.

Pri úvahe o refinancovaní oslovte najskôr svoju banku. Možno vám ponúkne reštart hypotéky

Situácia na hypotekárnom trhu sa za posledné 3 roky stala veľmi priaznivou pre klientov, a to ako následok najmä:

- tzv. Beblavého percenta - zákonom sa v roku 2016 obmedzila výška poplatku za predčasné splatenie hypotéky mimo výročia fixácie na max. 1 % zostatku,

- nízkych úrokových sadzieb centrálnej banky,

- zostreným konkurenčným bojom bánk – niektoré banky preplácajú poplatok za predčasné splatenie pôvodného úveru.

Najmä veľké banky, v snahe

udržať si klientov, zareagovali na túto situáciu spôsobom, ktorý bol v minulosti

veľmi zriedkavý. Vedia klientom upraviť, resp. znížiť úrokovú sadzbu mimo výročia fixácie.

Je to za cenu nižších úrokových výnosov na klienta, preto banky túto možnosť logicky

nekomunikujú vo veľkom navonok.

Banky majú podobne ako napríklad mobilní operátori tzv. retenčné oddelenia, t. j. oddelenia, ktoré sa venujú udržaniu existujúcich zákazníkom. Tie klientom reálne uvažujúcim o odchode, vedia často ponúknuť aj zaujímavejšiu ako štandardnú ponuku. Bežný postup je taký, že klient príde na pobočku banky a povie, že uvažuje nad odchodom do konkurenčnej banky. Bankový pracovník to zaznamená do systému a následne je klient (obvykle do 24 hodín) telefonicky kontaktovaný pracovníkom z retenčného oddelenia, ktorý mu dá ponuku, aby neodišiel. Niekedy je potrebné, aby klient odkomunikoval, čo mu iná banka ponúka (napr. 1 % na 4 roky), aj keď to pracovníci retenčných oddelení vedia.

Ideálny postup je taký, že ešte predtým, ako pôjdete do banky, vám váš finančný poradca dá presné informácie, čo a ako máte komunikovať. Prípadne sa za pár minút viete zorientovať v ponukách bánk pomocou internetových porovnávačov hypoték. Využite napríklad našu hypotekárnu kalkulačku, a získajte tak rýchly a aktuálny prehľad, aké hypotekárne úvery ponúkajú jednotlivé banky na Slovensku.

Na čo si dávať pozor pri ponukách retenčných oddelení na prehodnotenie úroku z hypotéky?

Aby to nebolo pre klientov jednoduché, ponuka retenčného oddelenia závisí od konkrétnej banky a často aj od konkrétneho klienta. To znamená, že nie každá banka ponúka a nie každý klient dostane túto možnosť. Dávajte si pozor najmä na nasledujúce body:

- každá banka nevie prehodnotiť úrokovú sadzbu (napr. Prima banka),

- nie vždy to ide bez poplatku (napr. v ČSOB za 90 eur),

- nie každý klient to má umožnené (bez poplatku, napr. VÚB – 0 - 0,5 %),

- bankoví pracovníci sa budú snažiť o tzv. cross-sell, t. j. podmienia zníženie úroku tým, že si musíte zakúpiť iný produkt. Tu ale vezmite do ruky kalkulačku: ak máte na splátke ušetriť 15 eur mesačne a vy si uzatvoríte investičné životné poistenie za 45 eur mesačne, nie je to dobrá ponuka,

- je rozdiel, či sa vám obdobie fixácie reštartne alebo s nižším úrokom iba dobehnete do konca aktuálneho obdobia fixácie. Príklad: na hypotéke máte fixáciu na 5 rokov, do konca aktuálneho obdobia fixácie máte 1 rok. Je rozdiel, či vám banka ponúkne iba zníženie úroku alebo aj tzv. reštart fixácie, t. j. dostanete super sadzbu na ďalších 5 rokov.

Banky sú často schopné poskytnúť klientom výnimky (napr. z poplatku za prehodnotenie úroku), ale čakajú až na záväznú klientovu žiadosť o predčasné splatenie hypotéky.

Ak sa vrátime k príkladu klienta Juraja zo začiatku článku, v praxi mu jeho banka ponúkla úrok 0,89 % s 3-ročnou fixáciou alebo 1,19 % s 5-ročnou fixáciou, a to bez akéhokoľvek poplatku a na základe jednej 10 minútovej návštevy pobočky banky a jedného telefonátu. Ak by teda klient refinancoval, bol by na tom horšie.

Ako si zvoliť správnu dĺžku fixácie pri refinancovaní hypotéky, aby sa oplatilo?

Ideálny stav pre vás, ako klienta, predstavuje kombináciu zníženia úrokovej sadzby a predĺženia doby fixácie. Mesačne vás hypotéka bude stáť po novom menej peňazí a zároveň tento stav bude trvať dlhšie (predĺžite si obdobie fixácie). Ak vám takúto kombináciu nedokáže ponúknuť vaša banka, je načase poobzerať sa po konkurencii.

Momentálny stav na hypotekárnom trhu je taký, že väčšina bánk ponúka výhodnejšiu (nižšiu) úrokovú sadzbu pri kratších fixáciách. Nemusíte byť ekonóm či prognostik, aj sedliackym rozumom si viete vyhodnotiť, že:

- banka sleduje svoje záujmy a vy svoje - banka chce zarobiť, vy ušetriť,

- ak by banka očakávala pokles úrokových sadzieb, preferovala by atraktívnejšou sadzbou dlhšie fixácie, aby na klientoch v prípade poklesu sadzieb zarobila viac. Ak sa očakáva nárast úrokových sadzieb, banky preferujú atraktívnejšou sadzbou kratšie fixácie,

- pre klientov je niekedy (rozumej skoro vždy) stabilita v rámci mesačných výdavkov dôležitejšia, ako o pár eur nižšia splátka. Rozdiel v úrokových sadzbách môže vyzerať priepastne (ako v našom príklade 1,8 % vs. 1 %), rozdiel v splátkach môže byť takmer zanedbateľný (ako 14 eur v našom príklade). Aj v tejto oblasti si nechajte poradiť. Ak napríklad uvažujete nad 0,89 % s fixáciou na 3 roky vs. 1,19 % s fixáciou na 5 rokov, kratšia fixácia by sa vám oplatila v prípade, ak by úroková sadzba po skončení kratšej fixácie bola nižšia ako 1,66 %. Čo je menej pravdepodobné, ako to, že bude vyššia. Ale ako sa vraví, je nemožné niečo predpovedať, najmä ak sa to týka budúcnosti.

Problémom v praxi je, že si klienti, ktorí si zobrali svoju prvú hypotéku v období posledných troch rokov, nevedia predstaviť ako a o koľko im môže úrok/splátka stúpnuť.

Ak sa pozrieme na históriu, za posledné tri roky (2016-2018) bol pokles priemerných úrokových sadzieb na hypotékach 0,57 %, za posledných päť rokov (2013-2018) predstavoval pokles 1,63 %. Ak sa pozrieme na obdobie 2012-2017, pokles priemerných úrokových sadzieb hypoték bol ešte výraznejší, a to o 3,15 %. Tak ako sadzby klesajú, tak môžu aj rásť. Už aj Národná banka Slovenska zaviedla v rámci balíčka opatrení v roku 2017 tzv. stres test. Na základe neho musia banky už pri žiadosti klienta o hypotéku rátať s tým, či bude klient vedieť úver splácať aj keď úroková sadzba narastie o 2 % (dva percentuálne body). Aj to môže klientom trochu napovedať, že nárast úrokovej sadzby o 2 % môže byť úplne reálny.

V tomto kontexte sú klienti, ktorí začínali s hypotékou napríklad v roku 2010 a zažili priemernú úrokovú sadzbu 5,4 %, na tom lepšie. Majú výhodu, že si nemusia veľmi predstavovať, čo to znamená, keď úroky na hypotéke idú smerom hore. Oni to už zažili a vedia.

Ak ste ale s hypotékou začali v období najnižších úrokových sadzieb alebo ak nad hypotékou iba uvažujete, prerátajte si, ako by vyzerali vaše mesačné výdavky po náraste úrokov na vašej hypotéke. Ak si totiž beriete hypotéku na 30 rokov a úrok máte fixovaný na 3 roky, úrok/splátka sa vám bude meniť 10-krát.

Na ilustráciu si ukážme príklad bratislavského klienta s hypotékou vo výške 112 500 eur, úrokom 1,8 % na 5 rokov a splatnosťou 30 rokov. Výška mesačnej splátky 405 eur. Po 5 rokoch (pri výročí fixácie) by klient dlhoval banke 97 700 eur.

Ako by sa zmenila výška splátky, ak by úroková sadzba narástla o 2 % (dva percentuálne body), t. j. z 1,8 % na 3,8 %?

| pôvodná mesačná splátka | 405 eur |

| nová mesačná splátka | 505 eur |

| nárast mesačnej splátky | 100 eur / 25 % |

Tento nárast môže byť najmä pre mladých ľudí problematický. Môže nastať v situácii, kedy napríklad v rodine pribudne dieťa, čo v praxi znamená výpadok jedného príjmu a nárast ďalších výdavkov.

Ak by klient chcel mať zachovanú výšku mesačnej splátky, má tieto dve možnosti:

- zrealizovanie mimoriadnej splátky - na to, aby ostala zachovaná pôvodná splátka hypotéky, by klient v tomto prípade musel zrealizovať mimoriadnu splátku vo výške 19 408 eur. Ak by túto sumu chcel mať k výročiu fixácie pripravenú, musel by si odkladať/investovať hneď od začiatku splácania hypotéky 300 eur mesačne, na produkt s ročnou úrokovou sadzbou 3 %. Nakoľko to je reálne, nechám na posúdenie čitateľom.

- predĺženie splatnosti (refinancovanie hypotéky znova na maximálnu splatnosť, resp. zmenu splatnosti na existujúcej hypotéke) - ak klient nemá problém s vekom (hypotéka musí byť vo väčšine bánk splatená do 65 roku), môže požiadať svoju banku o predĺženie splatnosti existujúcej hypotéky, alebo ju preniesť do inej banky a rovno pri žiadosti natiahnuť hypotéku na novú splatnosť. V našom príklade by sa natiahnutím hypotéky na ďalších 30 rokov klient dostal na výšku splátky 455 eur. Čiže podarilo by sa mu znížiť nárast splátky len na polovicu a zároveň natiahnuť splatnosť o dodatočných 5 rokov.

Je jasné, že ani jedna, ani druhá možnosť nie sú ideálne. Preto je potrebné už pri úvahe nad hypotekárnym úverom rátať s tým, že hypotéka nie je iba o výdavkoch na mesačnú splátku, ale aj o výdavkoch na poistenie a šetrenie/investovanie. Ak zvládnete v rámci rozpočtu iba splátku hypotéky pri historicky najnižších úrokových sadzbách, nad hypotékou ani neuvažujte. Nebuďte veľkí optimisti s postojom: „veď nejak to dám“ alebo „veď plat mi porastie“. Nemusí to dopadnúť dobre.

Refinancovanie alebo konsolidácia hypotéky - čo sa oplatí viac?

Nie je ničím neobvyklým, že hypotéka nie je jediným úverom, ktorí klienti splácajú. Často majú okrem hypotéky aj spotrebný úver alebo úver zo stavebnej sporiteľne, ktorý použili na rekonštrukciu alebo dofinancovanie kúpy nehnuteľnosti, lízing, vyčerpaný kontokorent a pod. Pokles úrokových sadzieb za posledné roky bol najvýraznejší na hypotékach, menej výrazný, aj keď stále významný, na spotrebných úveroch (aktuálny priemer 8 %), ale na kreditkách a kontokorentoch ostal úrok veľmi vysoký (priemer 20 %).

Ak sa zaoberáte témou zníženia úroku na hypotéke, je na mieste, aby ste sa pozreli aj na ďalšie úvery, ktoré splácate. Znížiť si úrok na hypotéke o nula celá niečo je skvelé. Avšak úspora pri zabalení spotrebného úveru, vyčerpanej kreditky či kontokorentu do hypotéky môže byť oveľa vyššia. A to najmä, ak sa zrealizuje rozumne. Môže sa zdať, že natiahnutie splatnosti nie je skvelý nápad, preto si aj pri konsolidácii úverov všetko poriadne zrátajte a vyhodnoťte si, aké sú vaše priority. Ak nemáte vytvorenú rezervu, tak radšej uprednostnite nižšiu mesačnú splátku pred nižšou preplatenosťou.

Ukážme si to na príklade: Klient si zobral pred rokom spotrebný úver vo výške 15 000 eur, s úrokovou sadzbou 8 % a splatnosťou osem rokov. Mesačná splátka úveru je 212 eur. Ak by klient tento spotrebný úver splácal celých 8 rokov, na úrokoch by banke zaplatil 5 357 eur. Ak by po roku tento spotrebný úver „zabalil do hypotéky“ s úrokom 1,8 % a splatnosťou 25 rokov, mesačná splátka by sa znížila na 56 eur.

| úroková sadzba | výška splátky | preplatenosť | |

|---|---|---|---|

| pôvodný úver (8 rokov) | 8 % | 212 eur | 5 357 eur |

| nový úver (časť hypotéky, 25 rokov) | 1,8 % | 56 eur | 3 300 eur |

| rozdiel | -156 eur | -2 057 eur |

V tomto prípade vyzerá prepočet lákavo, má ale jednu chybu – úrok na spotrebnom úvere sa klientovi nemení počas celej doby splatnosti, pri hypotéke ale áno, a to pri každom výročí fixácie. S presnosťou teda vieme rátať do najbližšieho výročia, t. j. v tomto príklade máme istých 5 rokov. Čo bude potom, nevieme.

Aj napriek tomu by som takúto konsolidáciu odporúčal klientom, ktorí nemajú vytvorenú rezervu, resp. nemajú ju vytvorenú v dostatočnej výške. Ak ale máte premrhať potenciál vytvorenia si rezervy zo zníženej mesačnej splátky a peniaze pustíte do spotreby, efekt navrhovaného riešenia je v úplne nesprávnej oblasti.

Na záver: stručný návod, ako pristupovať k téme refinancovania hypotéky a úverov, aby sa oplatilo

- skontrolujte si cenu peňazí(úrok) na všetkých úverových produktoch, ktoré využívate,

- porovnajte to so situáciou na trhu,

- opýtajte sa vašej banky na zníženie úrokov,

- vyjasnite si priority: nižší úrok alebo mesačná splátka, resp. peniaze navyše,

- zafixujte si úrokové sadzby na čo najdlhšie obdobie,

- a najmä maximálne využite refinancovanie/konsolidáciu na vytvorenie rezervy.

Ak chcete poradiť alebo sa len niečo opýtať, využite náš kontaktný formulár. Radi vám poradíme.