Daňové licencie budú od 1. 1. 2018 zrušené, avšak aj po zrušení bude možné uplatniť ich započítanie. Ako správne uplatniť započítanie zaplatených daňových licencií, aby nedošlo k vzniku daňového nedoplatku.

Od kedy budú daňové licencie zrušené?

O zrušení daňových licencií sme písali ešte v roku 2016 v článku Novela (zmeny) zákona o dani z príjmov od 1.1.2017. Termín zrušenia daňových licencií sa blíži. Daňové licencie sa budú platiť poslednýkrát za rok 2017. Ak má firma (napr. s.r.o.) zvolené zdaňovacie obdobie hospodársky rok, daňovú licenciu zaplatí poslednýkrát za zdaňovacie obdobie, ktoré skončí v roku 2018.

Daňové licencie sú v súčasnosti ešte platné, avšak na nové firmy (napr. s.r.o.) sa nevzťahujú. Stále je platné ustanovenie, podľa ktorého daňovú licenciu neplatia firmy, ktoré podávajú prvé daňové priznanie. Výnimka neplatí pre tie firmy, ktoré sú právnymi nástupcami inej spoločnosti zaniknutej bez likvidácie (napr. jedna s.r.o. sa rozdelí na dve nové s.r.o.).

Pripomenieme, že daňová licencia sa platí vo výške 480 eur, 960 eur alebo 2880 eur, a to v závislosti od výšky obratu a od toho, či je firma platiteľom DPH k poslednému dňu zdaňovacieho obdobia. Podrobnejšie informácie k daňovým licenciám nájdete v článku Daňová licencia za rok 2016.

Príklad 1: Spoločnosť A, s.r.o. má zdaňovacie obdobie kalendárny rok 2017 (od 1.1.2017 do 31.12.2017). Je platiteľom DPH s ročným obratom 150 000 eur. Daň z príjmov právnickej osoby jej vychádza 660 eur. Za rok 2017 musí zaplatiť daňovú licenciu 960 eur, nakoľko jej daň je nižšia ako suma daňovej licencie (960 eur).

Príklad 2: Spoločnosť B, s.r.o. má zdaňovacie obdobie hospodársky rok od 1.7.2017 do 30.06.2018. Je platiteľom DPH s ročným obratom 700 000 eur. Daň z príjmov právnickej osoby jej vychádza 1 600 eur. Za zdaňovacie obdobie od 1.7.2017 do 30.06.2018 musí zaplatiť daňovú licenciu, nakoľko jej daň je nižšia ako suma daňovej licencie (2 880 eur).

Započítanie zaplatených daňových licencií po ich zrušení od roku 2018

Daňové licencie zaplatené za zdaňovacie obdobia skončené v rokoch 2015 až 2018 bude možné započítať aj po zrušení daňových licencií, a to podľa postupu platného do 31.12.2017. Obdobie započítania daňovej licencie zostáva v dĺžke troch zdaňovacích období bezprostredne nasledujúcich po zdaňovacom období, za ktoré bola daňová licencia zaplatená.

Firma bude môcť započítať daňovú licenciu od 1.1.2018 len vtedy, ak jej daň bude vyššia ako daňová licencia, ktorú by hypoteticky zaplatila. Zápočet bude môcť vykonať len voči sume dane, ktorá presahuje hypotetickú sumu daňovej licencie.

Na účely započítania zaplatenej daňovej licencie sa tak budú používať fiktívne daňové licencie. Táto problematika nie je jednoduchá, preto uvedieme niekoľko príkladov, ako budú firmy môcť započítať daňovú licenciu od roku 2018.

Príklad 3 (nesprávny postup): Spoločnosť C, s.r.o. zaplatila za rok 2017 daňovú licenciu vo výške 960 eur. V daňovom priznaní uviedla daň vo výške 660 eur. V rokoch 2018 až 2020 má k dispozícii na započítanie sumu 300 eur. K 31.12.2018 bude platiteľom DPH. Za rok 2018 (t. j. za rok, v ktorom budú daňové licencie zrušené) dosiahne obrat 200 000 eur. Daň z príjmov za rok 2018 spoločnosti C, s.r.o. vychádza rovných 1 000 eur.

Spoločnosť si túto daň zníži o zaplatenú daňovú licenciu za rok 2017 (300 eur) a daňovému úradu zaplatí daň vo výške 700 eur. Spoločnosť C, s.r.o. by postupovala nesprávne a vznikol by jej daňový nedoplatok.

Príklad 4 (správny postup): Spoločnosť D, s.r.o. zaplatila za rok 2017 daňovú licenciu vo výške 960 eur. V daňovom priznaní uviedla daň vo výške 660 eur. V rokoch 2018 až 2020 má k dispozícii na započítanie sumu 300 eur. K 31.12.2018 bude platiteľom DPH. Za rok 2018 (t. j. za rok, v ktorom budú daňové licencie zrušené) dosiahne obrat 200 000 eur. Daň z príjmov za rok 2018 spoločnosti D, s.r.o. vychádza rovných 1 000 eur.

Na účely započítania daňovej licencie spoločnosť zistí, že ak by mala platiť za rok 2018 daňovú licenciu, platila by ju vo výške 960 eur. Daň z príjmov jej vychádza 1 000 eur. Voči rozdielu skutočnej dane (1 000 eur) a hypotetickej daňovej licencie (960 eur), ktorý je 40 eur, môže započítať zaplatenú daňovú licenciu za rok 2017. Spoločnosť si daň za rok 2018 zníži o časť zaplatenej daňovej licencie za rok 2017 (40 eur) a daňovému úradu zaplatí daň vo výške 960 eur. V ďalších dvoch zdaňovacích obdobiach (napr. v daňových priznaniach za roky 2019 a 2020) môže započítať rovnakým spôsobom ešte 260 eur.

Ako daňové licencie ovplyvnili podnikateľské prostredie?

Daňové licencie boli zavedené od 1.1.2014 s podmienkou, že ich neplatili existujúce firmy, ktoré vstúpili v priebehu roka 2014 do likvidácie alebo na ktoré bol v tomto roku vyhlásený konkurz. Za kalendárny rok 2014 sa daňové licencie platili v roku 2015.

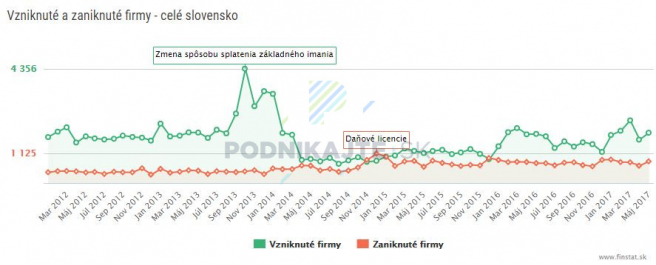

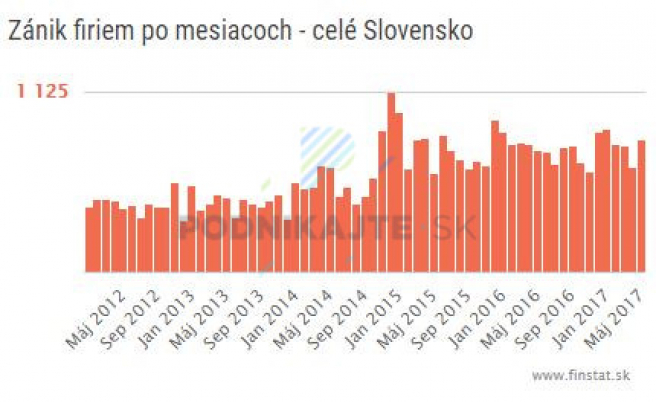

Podľa štatistických údajov webového portálu FinStat, počnúc rokom 2014 došlo k výraznému nárastu zániku firiem, t. j. ich výmazu z obchodného registra. Určitá časť firiem zanikla z dôvodu zavedenia daňových licencií. Majitelia firiem, ktoré práve v danom období nevyvíjali podnikateľskú činnosť tieto firmy nechali zaniknúť.

Na vyhnutie sa daňovej licencii postačoval vstup do likvidácie v roku 2014, pričom samotná likvidácia mohla prebiehať aj neskôr. Výmaz firmy z obchodného registra mohol nastať v roku 2015, 2016 či neskôr. Najviac firiem zaniklo v decembri 2014. Počet výmazov z obchodného registra dosiahol hodnotu 1 125. Od januára 2014 do mája 2017 zaniklo v priemere 730 firiem mesačne. Od januára 2012 do roku 2014 bol počet zaniknutých firiem 430 mesačne v priemere. Po zavedení daňových licencií tak zanikalo v sledovanom období v priemere o 40 % viac firiem každý mesiac.

Do zavedenia daňových licencií bolo možné nechať firmu “ležať”, pričom majitelia si plnili len základné povinnosti (napr. viedli účtovníctvo, zostavili účtovnú závierku, podali daňové priznanie), pričom daň z príjmov platili v závislosti od výšky dosiahnutého zisku. Po obnovení podnikania mal majiteľ firmu k dispozícii. Nemusel absolvovať založenie alebo kúpu novej firmy a nadväzujúce povinnosti.

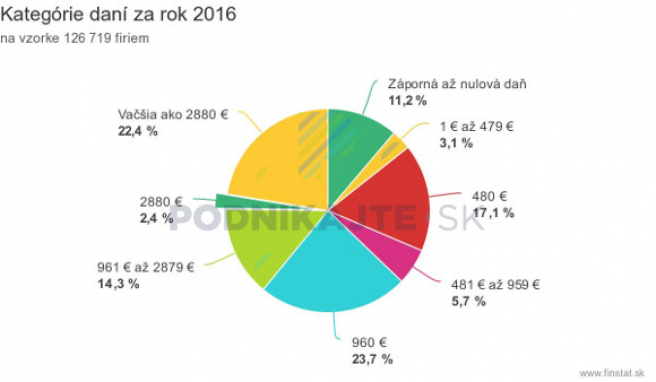

Zaujímavé sú aj štatistiky FinStat-u o podiele počtu firiem, ktoré platili daňovú licenciu. Podľa údajov aktuálnych k 13.06.2017, daňovú licenciu za rok 2016 platilo 43,2 % firiem. V roku 2015 tento podiel dosiahol hodnotu 45,7 %.

K dátumu spracovania článku nie je uzavreté podávanie daňových priznaní za rok 2016. Predĺženie lehoty na podanie daňového priznania využíva značné množstvo firiem. Odložením daňového priznania je možné napr. oddialiť termín platenia dane. Viac k odloženiu podania daňového priznania nájdete v článkoch:

: ako ho vyplniť")

pre právnické osoby od 1. 1. 2024")

")