- vzor")

Do kedy si môžu fyzické a právnické osoby predĺžiť lehotu na podanie daňového priznania k dani z príjmov za rok 2020? Prinášame aj nový vzor odkladu daňového priznania.

Lehotu na podanie daňového priznania, ako aj možnosť jej predĺženia upravuje § 49 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“).

V článku si popíšeme možnosti predĺženia lehoty na podanie daňového priznania k dani z príjmov za rok 2020, ako aj postup na oznámenie tohto predĺženia, resp. odkladu termínu na podanie daňového priznania k dani z príjmov správcovi dane (t. j. daňovému úradu).

Ako postupovať pri odklade daňového priznania v roku 2022, približujeme v článku Odklad daňového priznania za rok 2021 (v roku 2022) – vzor.

Lehota na podanie daňového priznania k dani z príjmov za rok 2020

Každá právnická osoba a každá fyzická osoba, ktorej príjmy za rok 2020 presiahli hranicu 2 207,10 €, alebo fyzická osoba, ktorá vykáže za rok 2020 daňovú stratu, je povinná podať daňové priznanie k dani z príjmov za rok 2020.

Termín na podanie daňového priznania k dani z príjmov za príslušné zdaňovacie obdobie je do troch mesiacov po skončení tohto zdaňovacieho obdobia. Spravidla je zdaňovacím obdobím kalendárny rok (ak nemá právnická osoba zdaňovacie obdobie hospodársky rok), a to znamená, že za rok 2020 je lehota na podanie daňového priznania k dani z príjmov do 31. marca 2021 (vrátane). V tomto termíne je splatná aj daň z príjmov.

Predĺženie lehoty na podanie daňového priznania k dani z príjmov za rok 2020 – možnosti odkladu

Fyzická, ako aj právnická osoba si môže predĺžiť lehotu na podanie daňového priznania za rok 2020 a tým aj predĺžiť lehotu na zaplatenie dane nasledovnými spôsobmi:

- prostredníctvom oznámenia podaného daňovému úradu: ak ide o daňovníka, ktorý nie je v konkurze, v likvidácii alebo nie je dedičom zomrelého daňovníka,

- prostredníctvom žiadosti podanej daňovému úradu: ak ide o daňovníka, ktorý je v konkurze, v likvidácii alebo ide o dediča zomrelého daňovníka.

Odklad daňového priznania k dani z príjmov za rok 2020 – žiadosť o predĺženie lehoty na podanie daňového priznania

Na základe § 49 ods. 3 písm. c) a § 49 ods. 4 zákona o dani z príjmov si môže daňovník, ktorý je v konkurze, likvidácii alebo je dedičom zomrelého daňovníka predĺžiť lehotu na podanie daňového priznania, a to podaním žiadosti o predĺženie lehoty na podanie daňového priznania.

Žiadosť o predĺženie lehoty na podanie daňového priznania k dani z príjmov musí daňovník podať najneskôr 15 dní pred uplynutím lehoty na podanie daňového priznania, pričom u daňovníka v konkurze alebo v likvidácii je možné túto lehotu predĺžiť najviac o tri celé kalendárne mesiace.

To, že uvedený typ daňovníkov podáva žiadosť správcovi dane neznamená automatický odklad lehoty na podanie daňového priznania, nakoľko po podaní žiadosti daňovník počkať, či správca dane vyhovie jeho žiadosti. V prípade, ak správca dane (t. j. daňový úrad) žiadosti nevyhovie a nepredĺži tým lehotu na podanie daňového priznania, daňovník sa voči tomuto rozhodnutiu nemôže odvolať.

Odklad daňového priznania k dani z príjmov za rok 2020 – oznámenie o predĺženie lehoty na podanie daňového priznania

Na základe § 49 ods. 3 písm. a) a b) zákona o dani z príjmov si môže daňovník, ktorý nie je v konkurze, likvidácii alebo nie je dedičom zomrelého daňovníka predĺžiť lehotu na podanie daňového priznania, a to podaním oznámenia o predĺženie lehoty na podanie daňového priznania.

Oznámenie o predĺžení lehoty na podanie daňového priznania musí daňovník podať najneskôr do lehoty na podanie daňového priznania za rok 2020, t. j. do 31. marca 2021 (ak je zdaňovacím obdobím kalendárny rok).

V oznámení o predĺženie lehoty na podanie daňového priznania daňovník uvádza nový termín na podanie daňového priznania k dani z príjmov za rok 2020, ktorý je aj termínom pre zaplatenie dane z príjmov, pričom platí, že lehotu na podanie daňového priznania si môže predĺžiť:

- o najviac tri celé kalendárne mesiace, t. j. maximálne do 30.6.2021 (novou lehotou na podanie daňového priznania môže byť 30.4.2021, 31.5.2021 alebo 30.6.2021),

- o najviac šesť celých kalendárnych mesiacov, t. j. maximálne do 30.9.2021, len ak mal daňovník v roku 2020 príjmy dosiahnuté zo zdrojov v zahraničí (novou lehotou na podanie daňového priznania môže byť 30.4.2021, 31.5.2021, 30.6.2021, 31.7.2021, 31.8.2021 alebo 30.9.2021).

Upozorňujeme, že pri rozlíšení toho, či v roku 2020 dosiahol daňovník príjem plynúci zo zdroja v zahraničí, musím odlišovať najprv, či ide o aktívny alebo pasívny príjem. Viac informácií sa dozviete v článku Čo sú príjmy zo zdrojov v zahraničí?.

Po podaní oznámenia o predĺžení lehoty na podanie daňového priznania za rok 2020, daňovník nemusí čakať na odpoveď správcu dane (t. j. daňového úradu), nakoľko týmto podaním, si automaticky predĺžil lehotu na podanie daňového priznania k dani z príjmov za rok 2020.

Upozorňujeme, že predĺženú lehotu na podanie daňového priznania, už nebude po podaní oznámenia možné opätovne predĺžiť (napr. ak daňovník predĺži lehotu na podanie daňového priznania do 30.4.2021 a bude chcieť predĺžiť lehotu na podanie daňového priznania do 30.6.2021, po termíne 31. marec 2021, to nebude možné).

Ako podať odklad daňového priznania k dani z príjmov za rok 2020

Všetky právnické osoby zapísané v obchodnom registri a fyzické osoby – podnikatelia (a ich zástupcovia) majú povinnosť komunikovať so správcom dane (t. j. daňovým úradom) elektronicky, a preto sú povinní aj odklad daňového priznania, podať elektronicky. Ak nepatríte do týchto skupín (napríklad ste zamestnancom, prenajímate nehnuteľnosť bez živnostenského oprávnenia alebo ste nezisková účtovná jednotka), môžete komunikovať s daňovým úradom aj listinnou formou.

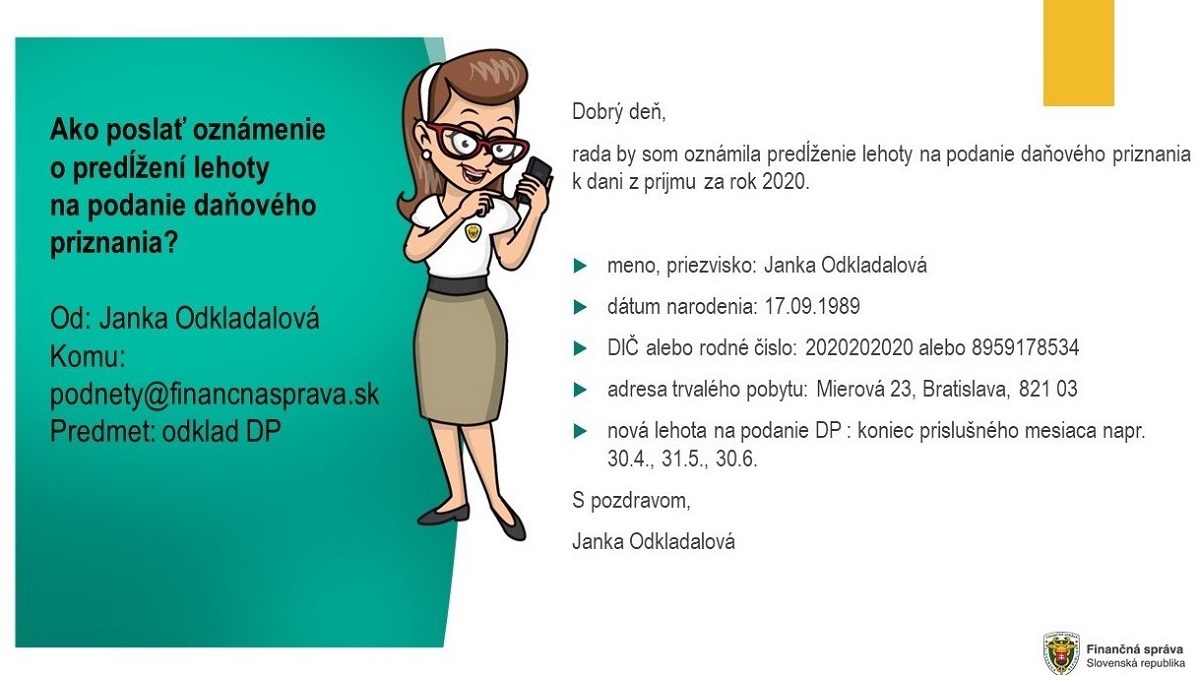

Aktualizácia k 17.3.2021: Vláda SR dnes schválila a do skráteného legislatívneho konania do NRSR posúva novelu zákona, ktorá vo vzťahu k termínu na podanie daňového priznania nemení nič. Po novom však upravuje, že daňový subjekt, ktorý nie je povinný komunikovať s finančnou správou elektronickými prostriedkami (teda predovšetkým fyzické osoby – nepodnikatelia), môže oznámenie o predlžení lehoty na podanie daňového priznania, podať aj iným elektronickým spôsobom, a to e-mailom. Takéto podanie sa bude považovať za doručené a nie je potrebné doručiť ho do piatich dní aj v listinnej podobe. V dôvodovej správe k návhru zákona sa ďalej uvádza, že daňový subjekt môže takéto oznámenie vytlačiť, podpísať a následne naskenované alebo odfotené zaslať ako prílohu prostredníctvom e-mailovej komunikácie. Finančná správa potvrdí doručenie oznámenia. Podľa slov prezidenta Finančnej správy SR Jiřího Žežulku je potrebné odklad zaslať na adresu [email protected]. Finančná správa ďalej dodáva, že e-mail musí obsahovať nasledovné údaje:

- meno, priezvisko, dátum narodenia,

- DIČ alebo rodné číslo (dátum narodenia, ak ide o zahraničnú osobu),

- adresu trvalého pobytu,

- novú lehotu na podanie DP (30.04., 31.05., 30.06.) (pre účely odvodov),

- obchodné meno a IČO.

Aktualizácia k 31.3.2021: Parlament dňa 30.3.2021 schválil novelu zákona, ktorú v ten deň podpísala prezidentka SR a 31. marca 2021 bola vyhlásená v zbierke zákonov (zákonom č. 115/2021 Z. z.). To znamená, že od 31. marca 2021 je novela účinná. V záujme právnej istoty schválené znenie zákona upravuje, že možnosť doručiť oznámenie o predlžení lehoty na podanie daňového priznania iným elektronickým spôsobom, a to e-mailom sa týka všetkých takýchto oznámení podávaných v roku 2021. Zostáva však zachovaná povinnosť daňových subjektov doručovať takéto oznámenie v stanovenej lehote (teda za rok 2020 do 31. marca 2021). Novelou sa tiež rozširuje možnosť podať takéto oznámenie pre všetky daňové subjekty, teda aj tie, ktoré sú povinné komunikovať s finančnou správou elektronickými prostriedkami (napríklad živnostníci či firmy). Cieľom tohto rozšírenia je nielen obmedziť mobilitu, ale aj zjednodušiť a urýchliť komunikáciu s finančnou správou v súvislosti s pandémiou. Napriek tomu, že zákon je účinný až od 31. marca, Finančná správa SR sa vyjadrila, že akceptuje aj doteraz zaslané oznámenia o odklade daňových priznaní, keďže chce vyjsť klientom v ústrety.

Vzor odkladu daňového priznania za rok 2020 (v roku 2021)

Daňovníci, ktorí nie sú v konkurze, v likvidácii alebo nie sú dedičmi zomrelého daňovníka vyplnia „Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania“, ktoré nájdu po prihlásení sa do svojej Osobnej internetovej zóny v časti – Katalógy – Katalóg formulárov – Daň z príjmov fyzickej osoby – Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania.

Upozorňujeme, že odklad daňového priznania za rok 2020 je potrebné dať na novom vzore tlačive, ktoré je platné pre rok 2020.

Tip: ak ste začínajúci živnostník a nemáte zriadený

elektronický prístup do portálu Finančnej správy, pomôže vám článok Ako

si vybaviť elektronickú komunikáciu s daňovým úradom.

Daňovníci, ktorí nie sú povinní komunikovať so správcom dane elektronicky, môžu podať odklad daňového priznania aj listinne. Prinášame vzor Oznámenia daňovníka o predĺžení lehoty na podanie daňového priznania za rok 2020.

Pozrite si aj vyplnený vzor oznámenia o predĺžení lehoty za rok 2020 u živnostníka, ktorý sa rozhodol podanie daňového priznania (aj splatnosť dane) odložiť do 30. júna 2021.

Príklady na predĺženie lehoty na podanie daňového priznania k dani z príjmov za rok 2020

Príklad na predĺženie lehoty na podanie daňového priznania k dani z príjmov za rok 2020 o tri kalendárne mesiace:

Ján je živnostník a jeho zdaňovacím obdobím je kalendárny rok. Daňové priznanie k dani z príjmov za rok 2020 však nestíha podať a zaplatiť v riadnom termíne, t. j. do 31. marca 2021, a preto sa rozhodne si predĺžiť lehotu na podanie daňového priznania. Nakoľko je Ján podnikateľom, podá oznámenie o predĺžení lehoty na podanie daňového priznania elektronicky do 31.3.2021, pričom si daňové priznanie môže predĺžiť o najviac tri celé kalendárne mesiace. V oznámení o predĺžení lehoty uvedie Ján novú lehotu na podanie daňového priznania – 30.6.2021.

Príklad na predĺženie lehoty na podanie daňového priznania k dani z príjmov za rok 2020 o šesť kalendárnych mesiacov:

Mária je živnostníčka a jej zdaňovacím obdobím je kalendárny rok. Daňové priznanie k dani z príjmov za rok 2020 však nestíha podať a zaplatiť v riadnom termíne, t. j. do 31.3.2021, nakoľko nemá všetky potrebné doklady k vypracovaniu daňového priznania. V roku 2020 bola Mária aj zamestnaná na trvalý pracovný pomer u rakúskeho zamestnávateľa, pričom prácu vykonávala v Rakúsku. Nakoľko jej časť príjmov za rok 2020 plynula zo zdroja v zahraničí, môže podať oznámenie o predĺžení lehoty o najviac šesť kalendárnych mesiacov. Novú lehotu na podanie daňového priznania k dani z príjmov za rok 2020 si teda Mária vyberie 30.9.2021, čo uvedie aj v predmetnom oznámení.

Dôvody podania odkladu daňového priznania k dani z príjmov za rok 2020

Niektorí daňovníci podávajú odklad daňového priznania k dani z príjmov z dôvodu, že nemajú k vypracovaniu daňového priznania potrebné doklady, či z dôvodu nedostatku času, na základe ktorého nie je možné stihnúť jeho vypracovanie do riadneho termínu.

V praxi však daňovníci podávajú odklad daňového priznania k dani z príjmov aj zámerne, a to v nasledovných prípadoch:

- z dôvodu odkladu platby dane,

- u živnostníka, ktorý doteraz neplatil povinné odvody do Sociálnej poisťovne - z dôvodu vzniku odvodovej povinnosti,

- u živnostníka, ktorý doteraz platil povinné odvody do Sociálnej poisťovne – z dôvodu povinnosti platiť vyššie odvody ako doteraz,

- z dôvodu platby preddavkov na daň – vzniku, resp. zvýšenia sumy preddavkov na daň.

– tlačivá a postup")