Odklad daňového priznania v roku 2019 je možný až na šesť mesiacov. V akých prípadoch si môže daňovník predĺžiť lehotu na podanie daňového priznania za rok 2018 a na ako dlho?

Lehota na podanie daňového priznania za rok 2018

Podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) sa daňové priznanie podáva do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia. V tomto termíne je daňovník povinný daň aj zaplatiť.

Väčšina daňovníkov si ako posledný termín na podanie daňového priznania pamätá 31. marec. Tento dátum však v roku 2019 pripadne na nedeľu, a preto sa lehota na podanie daňového priznania posúva na nasledujúci pracovný deň, a to na 1. apríl 2019.

Daňovník má v roku 2019 podať daňové priznanie a daň aj zaplatiť do 1. apríla 2019.

V praxi sa bežne stáva, že fyzické

alebo právnické osoby nevedia splniť lehotu na podanie daňového priznania do

31. marca, resp. v roku 2019 do 1. apríla 2019, a preto si ju môžu predĺžiť

buď prostredníctvom odkladu alebo žiadosti, podľa toho, čo im zákon o dani

z príjmov dovoľuje. Dôvody pre odklad sú obvykle dva – ak daňovník nestíha

daňové priznanie podať alebo ak si chce odložiť splatnosť dane, pretože odklad

má za následok nielen odsunutie lehoty na podanie daňového priznania, ale aj na

termín platby dane.

Ako podať žiadosť o odklad daňového priznania a jej aktuálny vzor platný pre rok 2020 nájdete v článku Odklad daňového priznania v roku 2020 – vzor.

Žiadosť o predĺženie lehoty na podanie daňového priznania v roku 2019

Ak si chce daňovník, ktorý je v konkurze, v likvidácii alebo je dedičom zomrelého daňovníka predĺžiť lehotu na podanie daňové priznania, urobí tak prostredníctvom žiadosti o predĺženie lehoty na podanie daňového priznania. Títo daňovníci si nesmú podať daňového priznania formou oznámenia.

Žiadosť o predĺženie lehoty daňovník v konkurze, v likvidácii alebo dedič zomrelého daňovníka podá najneskôr 15 dní pred uplynutím 3-mesačnej lehoty na podanie daňového priznania, t. j. najneskôr 18. marca 2019 (vrátane).

Po podanej žiadosti sa správca dane rozhodne, či žiadosť akceptuje alebo nie. Voči tomuto rozhodnutiu sa už nemožno odvolať.

Odklad daňového priznania za rok 2018

Odklad daňového priznania si môžu podať tí daňovníci, ktorí nie sú daňovníkmi v konkurze, v likvidácii alebo dedičmi zomrelého daňovníka.

Ak daňovník nevie dodržať lehotu na podanie daňového priznania (alebo si chce posunúť splatnosť dane), má možnosť si ju predĺžiť:

- o tri kalendárne mesiace,

- o šesť kalendárnych mesiacov.

Oznámenie o predĺžení lehoty na podanie daňového priznania musia daňovníci odovzdať správcovi dane najneskôr do 1. apríla 2019. V tomto oznámení zároveň daňovník oznámi novú lehotu, v ktorej daňové priznanie podá. Táto predĺžená lehota na podanie daňového priznania predstavuje koniec kalendárneho mesiaca, v ktorej daňovník plánuje podať daňové priznanie, pričom v tejto lehote musí byť daň aj zaplatená. Treba však dbať na to, že táto lehota už nemôže byť opätovne predĺžená.

V praxi sa môže stať, že daňovník nezaložený na podnikanie pošle daňovému úradu oznámenie o predĺžení lehoty na podanie daňového priznania a následne zistí, že povinnosť podať daňové priznanie mu nevznikla. Tomuto daňovníkovi finančná správa odporúča, aby takúto skutočnosť daňovému úradu oznámil, avšak môže sa stať, že ho daňový úrad vyzve k podaniu daňového priznania. V takom prípade by daňovník podal nulové daňové priznanie.

Viac o tom, kedy je daňovník povinný podať daňové priznanie sa dočítate v článku Kto (ne)musí podať daňové priznanie za rok 2018?

Odklad daňového priznania o tri kalendárne mesiace za rok 2018

Daňovník, ktorý za rok 2018 nedosiahol príjmy zo zahraničia a nebol daňovníkom v konkurze, v likvidácii alebo dedičom zomrelého daňovníka, si môže lehotu na podanie daňového priznania predĺžiť najviac o tri kalendárne mesiace, a teda novou lehotou na podanie daňového priznania bude buď 30. apríl 2019, 31. máj 2019 alebo 30. jún 2019. Najdlhšia možná predĺžená lehota, t. j. 30. jún 2019 pripadá na nedeľu, takže daňové priznanie musí byť podané a daň zaplatená najneskôr 1. júla 2019. Aj napriek tejto skutočnosti sa v tlačive odkladu daňového priznania vyplní dátum 30. jún 2019.

Príklad na odklad daňového priznania za rok 2018 o tri kalendárne mesiace: Živnostník Jozef koncom marca 2019 zistil, že nestíha podať daňové priznanie do 1. apríla 2019. Preto sa rozhodol, že si podá odklad daňového priznania, pričom daňové priznanie podá v máji 2019. Novou lehotou uvedenou v tlačive oznámenia teda bude 30. máj 2019. Daňové priznanie však stihol podať už 6. mája 2019, avšak splatnosť dane ostáva stále 30. máj 2019.

Odklad daňového priznania o šesť kalendárnych mesiacov za rok 2018

Predĺžiť lehotu na podanie daňového priznania k dani z príjmov o šesť kalendárnych mesiacov môžu iba tí daňovníci, ktorí nie sú daňovníkmi v konkurze, v likvidácii alebo dedičom zomrelého daňovníka, a zároveň im počas zdaňovacieho obdobia plynuli príjmy zo zdrojov v zahraničí.

Novou lehotou na podanie daňového priznania bude pre týchto daňovníkov taktiež koniec kalendárneho mesiaca, v ktorej bude daňové priznanie podané a daň na úhradu aj zaplatená, t. j. týmto dátumom môže byť napríklad 31. júl 2019, 31. august 2019 alebo 31. september 2019. Keďže 31. august 2019 pripadá na sobotu, je lehota na podanie daňového priznania posunutá na 2. september 2019. Samozrejme, aj daňovník, ktorý za rok 2018 dosiahol príjmy zo zahraničia, si môže lehotu na podanie daňového priznania predĺžiť o jeden, dva alebo o tri mesiace.

Aby bolo možné

predĺžiť lehotu o šesť kalendárnych mesiacov, je potrebné rozlíšiť, kedy

ide o príjmy zo zahraničia a kedy nie. Pre účely predĺženia lehoty na

podanie daňového priznania sa zdaniteľnými príjmami plynúcimi zo zdrojov

v zahraničí rozumejú recipročné príjmy uvedené v § 16 ods. 1 zákona

o dani z príjmov.

V prípade, ak by si daňovník predĺžil lehotu na podanie daňového priznania o štyri, päť alebo šesť mesiacov a v úhrne zdaniteľných príjmov neuviedol žiadne príjmy zo zdrojov v zahraničí, správca dane mu zmení lehotu na 30. jún 2019. Ak daňovník do tohto termínu daňové priznanie nepodal, dostane od správcu dane pokutu.

Príklad na odklad daňového priznania za rok 2018 o šesť kalendárnych mesiacov: Spoločnosť Krátky, s. r. o. v marci zistila, že nestíha podať daňové priznanie v riadnom termíne na jeho podanie, t. j. do 1. apríla 2019. Keďže ide o firmu, ktorá má jednu zo svojich prevádzok umiestnenú v zahraničí, konkrétne v Nemecku, môže si predĺžiť lehotu na podanie daňového priznania najneskôr do 30. septembra 2019. Krátky, s. r. o. sa rozhodne, že daňové priznanie stihne vyhotoviť a daň na úhradu aj zaplatiť do 31. augusta 2019. V oznámení o predĺžení lehoty na podanie daňové priznania vypíše ako novú lehotu dátum 31. august 2019. Ako už bolo vyššie v článku uvedené, tento dátum pripadne na sobotu, takže spoločnosť Krátky, s. r. o. môže daňové priznanie podať a daň zaplatiť najneskôr 2. septembra 2019.

Ako vyplniť a podať odklad daňového priznania za rok 2018

Spôsob vyplnenia daňového priznania a jeho podania spolu úzko súvisí. Od začiatku roka 2018 majú všetky právnické osoby povinnú elektronickú komunikáciu s daňovým úradom, a od 1. júla 2018 sa k nim pridali aj fyzické osoby – podnikatelia. Znamená to, že títo daňovníci musia tlačivo odkladu elektronicky vyplniť a následne ho aj elektronicky odovzdať na stránke Finančnej správy Slovenskej republiky, na ktorej je aj toto tlačivo zverejnené.

Problém môže nastať, keď si chce podnikateľ predĺžiť lehotu na podanie daňového priznania z dôvodu, že si nestíha vybaviť elektronický prístup. Aj napriek tomu mu vznikla povinnosť podať odklad daňového priznania elektronicky a hrozí mu pokuta. Viac o spôsoboch registrácie a samotnej elektronickej komunikácií sa dočítate v článku Povinná elektronická komunikácia s finančnou správou od 1.7.2018 pre fyzické osoby – podnikateľov.

V prípade, ak daňovník nemusí komunikovať elektronicky, oznámenie o predĺžení lehoty môže daňovému úradu odoslať poštou, resp. doručiť osobne.

Vyplnenie tohto tlačiva je veľmi jednoduché a ukážeme si ho vzorovom príklade.

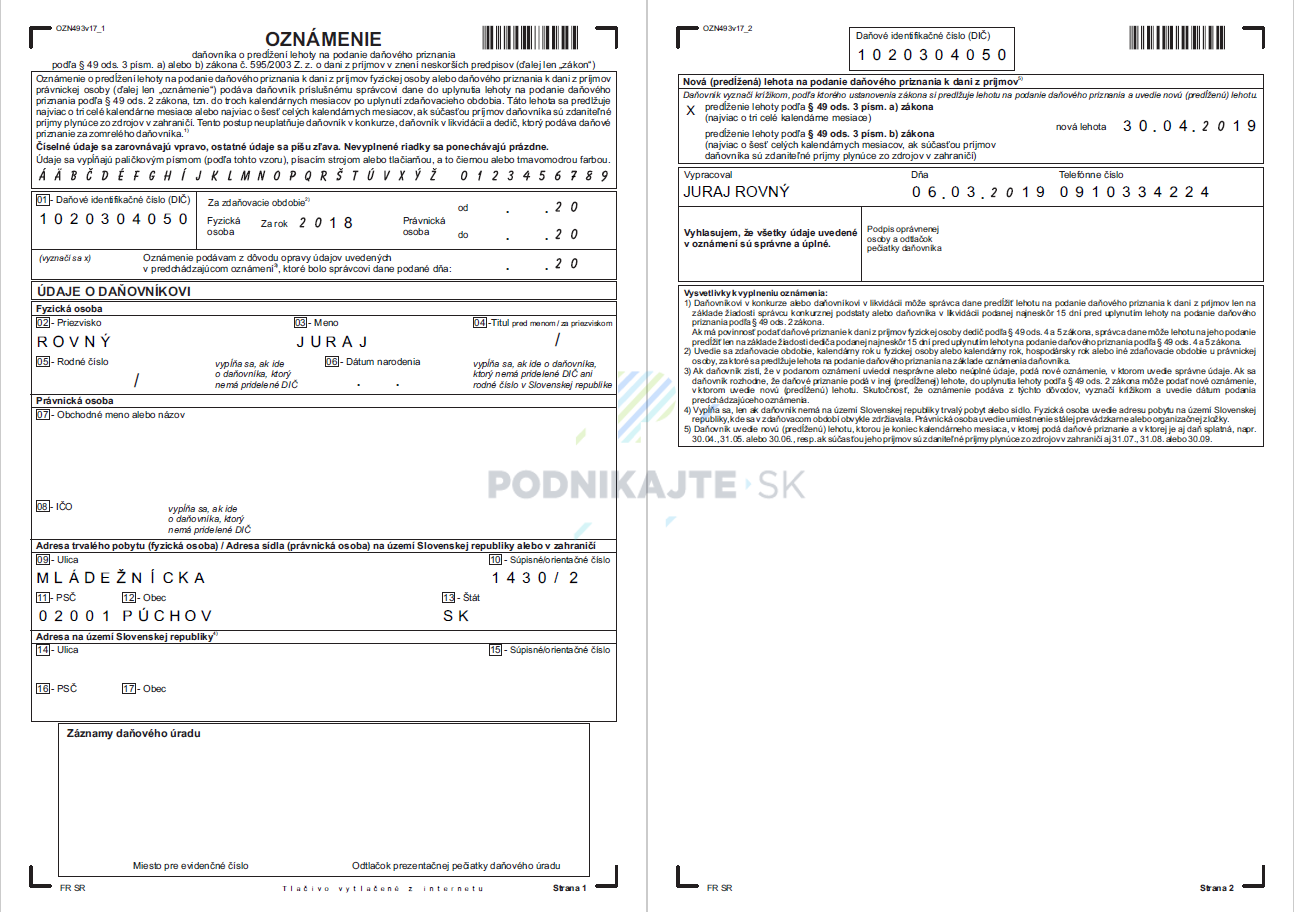

Príklad na vyplnenie oznámenia o predĺžení lehoty na podanie daňového priznania: Živnostník Juraj Rovný nestíha podať daňové priznanie k dani z príjmov do 1. apríla 2019, a preto sa rozhodol podať odklad daňového priznania. Lehotu si chce predĺžiť len do 30. apríla 2019. Juraj nedosahoval počas roka 2018 príjmy zo zdrojov v zahraničí. Pretože má Juraj povinnosť elektronickej komunikácie s daňovým úradom, aj toto tlačivo vyplní a podá elektronicky. Do prvého riadku vyplní svoje DIČ a zdaňovacie obdobie, za ktoré odklad podáva, a teda rok 2018. V časti údaje o daňovníkovi vyplní údaje určené pre fyzickú osobu, a to konkrétne svoje priezvisko a meno. V ďalšej časti vyplní adresu trvalého pobytu. Následne zaškrtne, že si predlžuje lehotu najviac o tri celé kalendárne mesiace, pretože nemá nárok na predĺženie lehoty najviac o šesť celých kalendárnych mesiacov. Vyplní novú lehotu, ktorou je 30. apríl 2019. Na záver napíše svoje meno do časti vypracoval, napíše dnešný dátum a aj telefónne číslo pre prípad, že by sa s ním daňový úrad potreboval skontaktovať. Takto vyplnené tlačivo elektronicky podá daňovému úradu.