Podnikanie formou živnosti patrí k najviac využívanej právnej forme podnikania fyzických osôb. Z dôvodu legislatívnych zmien v ostatnom období však mnohí podnikatelia zvažujú prechod zo živnosti na s.r.o. Jedným z dôvodov je rastúce odvodové zaťaženie živnostníkov. V nasledovnom článku prinášame porovnanie živností a s.r.o. z pohľadu daní a odvodov.

Živnosť a s.r.o. z pohľadu daňového zaťaženia v roku 2013

Príjmy fyzickej osoby, ktorá podniká ako živnostník podliehajú dani z príjmov fyzickej osoby. Podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) sa daň vypočíta ako určené percento (sadzba) zo základu dane. Od 1. januára 2013 sa zaviedla progresivita zdanenia príjmov fyzickej osoby. Základ dane sa rozdelil do dvoch pásiem a pre každé platí samostatná sadzba dane.

| Určenie základu dane z príjmov fyzickej osoby | Hraničná suma základu dane pre rok 2013 | Sadzba dane |

| Časť základu dane, ktorá nepresiahne 176,8 násobok sumy platného životného minima (k 1. 1. daného kalendárneho roka; pre rok 2013 suma 194,58 €) vrátane. | 34 401,74 € | 19 % |

| Časť základu dane, ktorá presiahne 176,8 násobok platného životného minima. | 25 % |

Konečnú výšku daňovej povinnosti fyzickej osoby (živnostníka) ovplyvňujú aj ďalšie skutočnosti, ktorými sú:

- nezdaniteľné časti základu dane (ovplyvňujú základ dane),

- daňová strata z minulých období (ovplyvňuje základ dane),

- daňový bonus (ovplyvňuje výslednú daňovú povinnosť).

Základ dane z príjmov živnostníka sa zisťuje v závislosti od spôsobu uplatňovania daňových výdavkov. V nasledujúcej tabuľke sú možnosti uplatňovania daňových výdavkov a prislúchajúci spôsob zistenia základu dane.

| Spôsob preukazovania daňových výdavkov | Základ dane (zjednodušene) |

| výdavky percentom z úhrnu príjmov (paušálne výdavky) | rozdiel príjmov a paušálnych výdavkov |

| vedenie jednoduchého účtovníctva | rozdiel príjmov a skutočných výdavkov |

| vedenie daňovej evidencie | |

| vedenie podvojného účtovníctva | rozdiel výnosov a nákladov |

Poznámka: Vedenie podvojného účtovníctva nie je typické pre živnostníkov ale skôr pre právnické osoby. Platí ale, že sadzba dane z príjmov fyzických osôb je v rozpätí 19 % a 25 % bez ohľadu na to, akým spôsobom fyzická osoba preukazuje svoje daňové výdavky.

Výnosy (príjmy) spoločnosti s ručením obmedzeným podliehajú dani z príjmov právnickej osoby. Rovnako ako v prípade dane z príjmov fyzickej osoby sa aj daň z príjmov právnickej osoby tvorí určené percento základu dane. Od 1. januára 2013 sa sadzba dane pre právnické osoby zvýšila z 19 % na 23 %. Pri vyčíslovaní základu dane právnickej osoby nie je možné uplatňovať nezdaniteľné časti základu dane ani daňový bonus. Základ dane právnickej osoby je možné znížiť o daňovú stratu. Z dôvodu, že spoločnosť s ručením obmedzeným má zákonnú povinnosť viesť podvojné účtovníctvo, pri zisťovaní základu dane vchádza z výsledku hospodárenia (rozdiel výnosov a nákladov). Pre zjednodušenie budeme uvažovať, že výsledok hospodárenia sa rovná základu dane.

Príklad: Domácnosť tvoria traja členovia. Jeden z rodičov je zamestnaný a uplatňuje si celú nezdaniteľnú časť základu dane, druhý z rodičov podniká a uplatňuje si daňový bonus. Majú jedno nezaopatrené dieťa. Aké by bolo daňové zaťaženie podnikateľa v roku 2013, ak by podnikal:

- ako živnostník

- ako spoločník spoločnosti s ručením obmedzeným,

ak by bol jeho čiastkový základ dane, respektíve základ dane 15 000 eur.

| Položka | Podnikateľ – živnostník | Podnikateľ – s. r. o. | |

| A | Čiastkový základ dane z podnikania, resp. základ dane | 15 000 € | 15 000 € |

| B | Nezdaniteľná časť základu dane na daňovníka | 3 735,94 € | - |

| C | Základ dane | 11 264,06 €* | 15 000 € |

| D | Sadzba dane | 19 % | 23 % |

| E | Daň (daňová povinnosť) | 2 140,17 € | 3 450 € |

| F | Daňový bonus na 1 dieťa (ročný) | 254,64 € | - |

| G | Daň (daňová povinnosť) znížená o daňový bonus | 1 885,53 € | - |

| H | Čistý zisk z podnikania | 13 114,47 € | 11 550 € |

| I | Rozdiel | 1 564,47 € v prospech živnosti | |

* Nepresahuje 34 401,74 € preto sa použije sadzba dane z príjmov fyzickej osoby vo výške 19 %.

Ak vezmeme do úvahy rovnaký základ dane, ktorý ešte naviac spadá do nižšieho pásma zdanenia, daňové zaťaženie vychádza nižšie v prípade živnosti. Daňový bonus v prípade podnikania formou spoločnosti s ručením obmedzeným si môže uplatniť manželka.

Hraničný bod príjmov, kedy sa vyrovná daňové zaťaženie, je približne na úrovni základu dane 103 205, 22 €.

Ak hovoríme o základe dane, je potrebné pripomenúť, že od 1. januára 2013 bol zákonom č. 395/2012 Z. z. novelizovaný zákon o dani z príjmov, ktorým sa ustanovil horný limit paušálnych výdavkov na 5 040 eur ročne, resp. 420 eur mesačne. Živnostníci, ktorí majú zdaniteľné príjmy vyššie ako 12 600 eur by mali prehodnotiť uplatňovanie paušálnych výdavkov.

Porovnanie živnosti a s.r.o. z pohľadu odvodového zaťaženia v roku 2013

Pri porovnávaní kladov a záporov je potrebné zohľadňovať aj ďalšie skutočnosti, ktoré neoddeliteľne patria k zvolenej právnej forme podnikania. Samostatne zárobkovo činné osoby (živnostníci) musia byť povinne zdravotne poistené a musia mesačne platiť preddavky na verejné zdravotné poistenie. Minimálna výška preddavkov na zdravotné poistenie pre rok 2013 je 55,02 eura. Okrem zdravotného poistenia môžu byť nemocensky a dôchodkovo poistené. Táto povinnosť vzniká SZČO obvykle k 1. júlu kalendárneho roka, ak boli splnené podmienky vzniku poistenia pre účely sociálneho poistenia. Minimálna výška povinného nemocenského poistenia a povinného dôchodkového poistenia pre rok 2013 je 130,27 eur.

Spoločnosť s ručením obmedzeným nemá povinnosť platiť preddavky na zdravotné poistenie alebo odvody pre účely sociálneho poistenia, z dôvodu vykonávania podnikateľskej činnosti.

Zdravotné poistenie živnostníkov (zmeny) v roku 2013 – viac sa dočítate v tomto článku.

Vznik povinnosti platiť poistné do sociálnej poisťovne a výpočet poistného od roku 2013 – viac informácií nájdete v tomto článku.

Porovnanie živnosti a spoločnosti s ručením obmedzeným z pohľadu skutočného daňovo-odvodového zaťaženia

Prioritou každého podnikateľa (živnostníka) je dosiahnuť vyhovujúci príjem, resp. peňažný tok pri optimálnych výdavkoch. Vykázaný zisk ako rozdiel výnosov a nákladov ešte nemusí znamenať skutočne viac peňazí na bankovom účte alebo v pokladnici (v prípade podvojného účtovníctva). Pre porovnanie rozdielu medzi živnosťou a spoločnosťou s ručením obmedzeným je potrebné vychádzať z príjmov, resp. výnosov a výšky výdavkov, resp. nákladov. Uplatňovanie výdavkov u živnostníkov v preukázateľnej výške na základe údajov z podvojného účtovníctva je skôr výnimkou. Živnostníci preferujú najmä paušálne (percentuálne) výdavky alebo jednoduché účtovníctvo, príp. daňovú evidenciu. Dôvodom je rozdiel v zisťovaní základu dane a v prípade podvojného účtovníctva by živnostník platil daň aj z toho, čo mu ešte nebolo zaplatené.

Príklad: V nasledujúcom príklade predpokladáme, že všetky výnosy a všetky náklady spoločnosti s ručením obmedzeným boli aj skutočne inkasované, resp. uhradené. V prípade podnikania formou živnosti ide o živnostníka, ktorý je povinný platiť príspevky na poistné v minimálnej výške.

Príjmy (výnosy) zaťažíme výdavkami (nákladmi), ktoré sa spájajú s prislúchajúcou právnou formou podnikania. Výhodnejšia právna forma podnikania je tá, pri ktorej bude k dispozícii podnikateľovi viac finančných prostriedkov. Ako úhrn príjmov za rok 2013 použijeme 12-násobok priemernej mzdy v hospodárstve za rok 2012, teda príjmy (výnosy) v roku 2013 budú vo výške 9 660 eur = 12 x 805 eur. Skutočné výdavky (náklady) súvisiace s bežnou činnosťou budú vo výške 5 660 eur a výdavky na odvody (zdravotné a sociálne poistenie) budú súhrnne za celý rok 2013 v minimálnej výške 2 223,48 eur. Živnostník (daňovník) je slobodný, bezdetný a nevykázal daňovú stratu. Potrebné výpočty sú uvedené v nasledujúcej tabuľke:

| Položka | Podnikateľ – živnostník | Podnikateľ – s. r. o. | |

| A | Príjmy (výnosy) | 9 660 € | 9 660 € |

| B | Výdavky (náklady) – bežné prevádzkové | 5 660 € | 5 660 € |

| C | Výdavky (náklady) – odvody na poistné | 2 223,48 € | - |

| D | Výdavky (náklady) – celkom | 7 883,48 € | 5 660 € |

| E | Výsledok hospodárenia – čiastkový základ dane, resp. základ dane | 1 776,52 € | 4 000 € |

| F | nezdaniteľná časť základu dane na daňovníka | 3 735,94 € | - |

| G | Základ dane | 0 € | 4 000 € |

| H | Sadzba dane | 19 % | 23 % |

| I | Daň (daňová povinnosť) | 0 € | 920 € |

| J | Čistý zisk z podnikania | 1 776,52 € | 3 080 € |

| K | Rozdiel | 1 303,48 € v prospech s. r. o. | |

Pre zjednodušenie predpokladáme, že výsledok hospodárenia spoločnosti s ručením obmedzeným je zároveň aj základom dane. Ak fyzické osoby podnikajú ako živnostníci musia povinne platiť preddavky na verejné zdravotné poistenie a ak im vznikne povinné poistenie, tak aj poistné na účely sociálneho poistenia. Sú to výdavky, ktoré znižujú základ dane, teda daň. Ďalšie pozitívum v prípade živnostenského podnikania je možnosť uplatniť si nezdaniteľnú časť základu dane na daňovníka, prípade ďalšie nezdaniteľné časti. Nezdaniteľnú časť základu dane nie je možné uplatniť na spoločnosť s ručením obmedzeným ako daňovníka. Ako vyplýva z výpočtov v tabuľke, v prípade živnostenského podnikania dokázal živnostník optimalizovať svoj základ dane z príjmov na nulu a nezaplatil by žiadnu daň z príjmov. Spoločnosť s ručením obmedzeným by vyčíslila vyšší základ dane z príjmov (suma 4 000 eur na riadku G) a zaplatila by 920 eur daň z príjmov (riadok I). Avšak, okrem bežných prevádzkových nákladov (materiál, odpisy, služby, energie a pod.) a dane z príjmov nemá žiadne ďalšie položky, ktoré znižujú jej čistý príjem (výnos) z podnikania. Čistý príjem (výnos) z podnikania v prípade živnosti znižujú okrem bežných výdavkov (nákladov) aj odvody na poistné (riadok C). Tie sú pre podnikateľa v tomto príklade tak významnou výdavkovou položkou, že jeho čistý príjem z podnikania aj napriek nulovej daňovej povinnosti mierne presiahne polovicu čistého príjmu spoločnosti s ručením obmedzeným (pozri riadok J a K).

Sumarizácia kladov a záporov porovnávaných právnych foriem podnikania a ich daňového a odvodového zaťaženia.

| Živnosť | Spoločnosť s ručením obmedzeným |

| + uplatnenie nezdaniteľnej časti základu dane | - nemôže uplatniť nezdaniteľnú časť základu dane |

| + výber zo štyroch spôsobov uplatňovania daňových výdavkov | - povinnosť viesť podvojné účtovníctvo |

| + uplatnenie daňového bonusu | |

| + prvý rok neplatí odvody do Sociálnej poisťovne | |

| - musí platiť odvody do zdravotnej poisťovne, prípadne do Sociálnej poisťovne (závisí od príjmov/výnosov) | + neplatí odvody |

| - pri vyššom príjme nevýhodné paušále výdavky |

Zisk aj po zdanení patrí do obchodného majetku živnostníka alebo je majetkom spoločnosti s ručením obmedzeným. Ak bude chcieť podnikateľ preradiť peniaze do svojho osobného vlastníctva („vytiahnuť z podnikania“), v prípade spoločnosti s ručením obmedzeným to nemusí byť bez obmedzení. Tejto problematike sa budeme venovať v pripravovanom článku Ako vyplácať spoločníka v spoločnosti s ručením obmedzeným. Prečítajte si tiež článok o zmene základného imania v spoločnosti s ručením obmedzeným.

Či sa oplatí založiť v roku 2020 z hľadiska daní a odvodov živnosť alebo s.r.o. približujeme v článku Živnosť alebo s. r. o. z hľadiska daní a odvodov v roku 2020 alebo Porovnanie živnosti a s. r. o. z hľadiska daňovo-odvodového zaťaženia v roku 2020 - príklad.

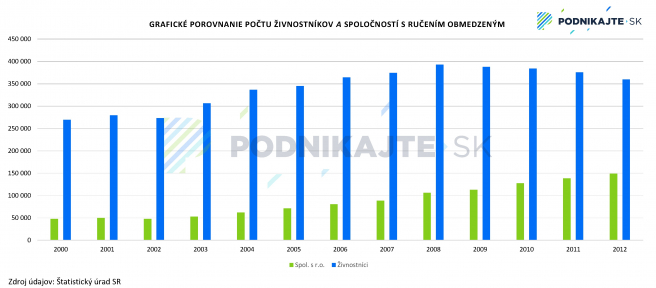

Tabuľkové a grafické porovnanie vývoja v počte živnostníkov a spoločností s ručením obmedzeným

Od roku 2009 sa rozdiel medzi počtom živnostníkov a spoločnosťami s ručením obmedzeným znižuje. Pozrite si ich vývoj od roku 2000 do roku 2009 na tabuľke alebo grafe.

Tip: Venujte sa naplno podnikaniu. Využite asistenčné služby portálu Podnikajte.sk pri zakladaní spoločnosti s ručením obmedzeným a ušetrite nielen čas, ale aj viac ako 50 Eur na poplatkoch spojených so zakladaním spoločnosti. Rovnako tak ponúkame úsporu nákladov pri zakladaní živnosti, ak využijete naše služby.