")

Živnostníčka nemá nárok na materskú dovolenku. Po splnení podmienok má však nárok na materské. Môže počas poberania materského prevádzkovať naďalej svoju živnosť?

Nárok na materskú dovolenku v prípade živnostníčky/živnostníka (SZČO)

To, že zákon č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov ustanovuje, že materská dovolenka sa vzťahuje len na ženu v postavení zamestnanca, neznamená, že žena – živnostníčka (SZČO) nemá nárok na materské, resp. materskú dávku, ktorú vypláca Sociálna poisťovňa.

Po splnení zákonom stanovených podmienok má aj žena v postavení živnostníčky (SZČO) nárok na materské, avšak nemá nárok na materskú dovolenku (nakoľko to vyplýva len zo zamestnania).

Podmienky, ktoré musí splniť živnostníčka/živnostník pri nároku na materské

Živnostníčka má nárok na materské, ak v deň začatia poberania materského splní tieto podmienky:

- je nemocensky poistená (t. j. má aktívne nemocenské poistenie, teda platí odvody do Sociálnej poisťovne), alebo

- je v ochrannej lehote po skončení nemocenského poistenia (t. j. ak jej skončilo nemocenské poistenie, teda neplatí už odvody do Sociálnej poisťovne),

- je, resp. bola nemocensky poistená v období dvoch rokov ku dňu začatia poberania materského (resp. ku dňu skutočného pôrodu) najmenej v dĺžke 270 kalendárnych dní.

Je potrebné poznamenať, že v prípade matky – živnostníčky je ochranná lehota osem mesiacov po zániku nemocenského poistenia (napr. živnostníčke skončí povinné nemocenské poistenie dňa 30.6.2019 a poberať materské začne 2.1.2020, bude mať nárok na materské, nakoľko je v ochrannej lehote).

Do doby 270 dní nemocenského poistenia sa započítava aj predchádzajúce obdobie už ukončeného nemocenského poistenia, ale aj obdobie prerušenia povinného nemocenského poistenia SZČO, a to z dôvodu čerpania rodičovskej dovolenky a nároku na rodičovský príspevok.

Otec – živnostník, ktorý si chce uplatniť nárok na materské, musí splniť rovnaké podmienky ako matka – živnostníčka, avšak tu platí, že ochranná lehota u otca je len 7 kalendárnych dní (nie osem mesiacov, ako je to u matky).

Viac informácií o poberaní materského otcom dieťaťa sa dozviete v článku Otec na materskej (poberanie materského otcom)

Obaja rodičia, či už matka – živnostníčka alebo otec – živnostník pri žiadaní nároku na materské nesmú mať v Sociálnej poisťovni dlh na nemocenskom poistení. Nedoplatok na poistnom sa skúma za posledných päť rokov, a to do konca kalendárneho mesiaca, v ktorom vznikol dôvod na poskytnutie materského. Tolerancia nedoplatku je v úhrne menej ako 5 eur. V prípade, ak má živnostníčka/živnostník nedoplatok na nemocenskom poistení, je potrebné aby tento dlh zaplatil spravidla v lehote do konca kalendárneho mesiaca, v ktorom vznikol dôvod na poskytnutie materského.

Doba poberania materského živnostníčkou/živnostníkom

Živnostníčka – matka má nárok na materské spravidla od začiatku šiesteho týždňa pred očakávaným dňom pôrodu určeným lekárom, najskôr však od začiatku ôsmeho týždňa pred dňom pôrodu (v prípade, ak pôrod nastal skôr, tak odo dňa pôrodu). Matka poberá materské po dobu:

- 34 týždňov od vzniku nároku,

- 37 týždňov od vzniku nároku (ak je matka osamelá),

- 43 týždňov od vzniku nároku (ak matka porodila zároveň dve alebo viac detí a aspoň o dve z narodených detí sa stará).

Živnostník – otec má nárok na materské odo dňa prevzatia dieťaťa do starostlivosti, až do uplynutia:

- 28. týždňa od vzniku nároku,

- 31. týždňa od vzniku nároku (ak je otec osamelý),

- 37. týždňa od vzniku nároku (ak otec prevzal do starostlivosti dve alebo viac detí).

Materské vypláca Sociálna poisťovňa do konca mesiaca nasledujúceho po kalendárnom mesiaci, za ktorý sa vypláca materské (napr. materské za mesiac júl vyplatí do konca augusta).

Výška materského u živnostníčky/živnostníka

Výšku materského vypočítame rovnako v prípade živnostníčky a živnostníka, a to vo výške 75 % denného vymeriavacieho základu (DVZ) alebo pravdepodobného vymeriavacieho základu (PDVZ) za jeden kalendárny deň.

Denný vymeriavací základ (DVZ) vypočítame nasledovne:

Rozhodujúce obdobie určíme podľa toho, kedy vzniklo nemocenské poistenie. Z počtu dní rozhodujúceho obdobia sa vylučujú dni, za ktoré sa nemocenské poistenie neplatilo (napr. dni počas PN, viac v § 140 zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov).

U živnostníčky, resp. živnostníka je rozhodujúce obdobie nasledovné:

- predchádzajúci kalendárny rok (pred vznikom nároku na materské): ak nemocenské poistenie SZČO začalo k 1.1. predchádzajúceho roka alebo skôr (napr. živnostníčka začína poberať materské v júni 2019 a jej nemocenské poistenie začalo 1.7.2015, rozhodujúce obdobie bude rok 2018),

- obdobie od vzniku nemocenského poistenia do konca predchádzajúceho roka: ak nemocenské poistenie SZČO vzniklo počas predchádzajúceho roka (napr. živnostníčka začína poberať materské v júni 2019 a jej nemocenské poistenie začalo 1.7.2018, rozhodujúce obdobie bude od 1.7.2018 do 31.12.2018),

- obdobie od vzniku nemocenského poistenia do konca predchádzajúceho mesiaca: ak nemocenské poistenie SZČO vzniklo počas aktuálneho roka (napr. živnostníčka začína poberať materské v novembri 2019 a jej nemocenské poistenie začalo 1.7.2019, rozhodujúce obdobie bude 1.7.2019 do 31.10.2019),

- obdobie od vzniku nemocenského poistenia do predchádzajúceho dňa: ak nemocenské poistenie SZČO vzniklo v mesiaci, v ktorom došlo k čerpaniu materského (napr. živnostníčka začína poberať materské 18.7.2019 a jej nemocenské poistenie začalo 1.7.2019, rozhodujúce obdobie je 1.7.2019 do 17.7.2019).

Určenie materského z pravdepodobného denného vymeriavacieho základu u živnostníčky/živnostníka

V prípade, že živnostníčka/živnostník nemali v hore uvedených rozhodujúcich obdobiach určený vymeriavací základ pre platenie nemocenského poistenia, výška materského sa im vypočíta z pravdepodobného denného vymeriavacieho základu.

Výška materského z pravdepodobného denného vymeriavacieho základu sa určí živnostníkovi/živnostníčke aj v tom prípade, ak dôvod na poskytnutie nemocenskej dávky (materského) vznikol v deň vzniku tohto nemocenského poistenia (napr. živnostníčka začína poberať materské dňa 1.7.2019 a v tento deň jej vzniklo aj nemocenské poistenie).

Pravdepodobný DVZ sa určuje ako 1/30 vymeriavacieho základu, z ktorého by sa platilo poistné na nemocenské poistenie za kalendárny mesiac, v ktorom vznikol dôvod na poskytnutie materského. Pravdepodobný DVZ však nesmie byť vyšší ako 1/30 aktuálne platného minimálneho vymeriavacieho základu (t. j. v roku 2019 platí minimálny VZ 477 €, t. j. 1/30 je maximálne 15,90 €).

Vyššie uvedená maximálna výška pravdepodobného DVZ neplatí a môže byť aj vyšší v prípade, ak živnostníčka/živnostník nemali v rozhodujúcom období vymeriavací základ pre platenie poistného z dôvodu poberania materského alebo prerušenia povinného nemocenského poistenia z dôvodu nároku na rodičovský príspevok.

Výška maximálneho materského

Aj výška materského je ohraničená. Platí, že denný vymeriavací základ (alebo pravdepodobný DVZ) nesmie byť vyšší ako 2 – násobok priemernej mzdy zistenej v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa začína poskytovať materské.

Pre rok 2019 platí maximálny DVZ vo výške 62,7288 €. Uvedené znamená, že v roku 2019 platí, že maximálna výška materského na jeden deň je 75 % z 62,7288 €, t. j. 47,0466 €. Viac informácií si môžete prečítať v článku Maximálne materské v roku 2020.

Tipy, ako získať maximálne materské prinášame v článku Ako získať maximálne materské?

Výpočet materského, ak má živnostníčka/živnostník viac nemocenských poistení súčasne

Ak má živnostníčka/živnostník viacero nemocenských poistení súčasne (napr. pracovný pomer a SZČO) a v oboch splnila/splnil podmienky nároku na materské, t. j. nemocenské poistenie je aktívne alebo v ochrannej lehote a doba nemocenského poistenia je 270 kalendárnych dní, potom platí, že materské sa vypočíta z každého nemocenského poistenia osobitne. Zároveň uvádzame, že súčet denných vymeriavacích základov z viacerých nemocenských poistení nesmie presiahnuť maximálny DVZ.

V prípade, ak si chce živnostníčka/živnostník uplatniť materské z viacero nemocenských poistení, musí zaslať žiadosť o materské osobitne pre každé z nich a na žiadosti o materské, v časti „Vyhlásenie“ vyznačiť, že si uplatňuje nárok na dávku zo súbehu poistení.

Ako požiadať o materské

Živnostníčka požiada o materské doručením žiadosti o materské, a to príslušnej pobočke Sociálnej poisťovne podľa svojho trvalého bydliska. Žiadosť o materské vystaví živnostníčke jej ošetrujúci lekár, a to na začiatku ôsmeho až šiesteho týždňa pred očakávaným dňom pôrodu. Pri vypĺňaní žiadosti o materské je potrebné dbať na jej správne vyplnenie, a to najmä na vyplnenie vyhlásenia na druhej strane žiadosti o materské, kde sa uvádza aj podpis žiadateľa o materské ako aj spôsob výplaty materského.

Živnostník – otec taktiež požiada Sociálnu poisťovňu o nárok na materské predložením žiadosti o materské, ktoré mu poskytne Sociálna poisťovňa. Okrem toho však otec musí doložiť:

- kópiu rodného listu dieťaťa (je možné, že niektoré pobočky Sociálnej poisťovne to nevyžadujú),

- dohodu o prevzatí dieťaťa do starostlivosti: je to vyhlásenie, v ktorom je uvedené, že sa otec s matkou dieťaťa dohodli, že prevezme dieťa, na ktoré si chce uplatniť nárok na materské do starostlivosti,

- potvrdenie z Úradu práce, sociálnych vecí a rodiny, že si ani jeden z rodičov neuplatňuje nárok na rodičovský príspevok odo dňa, kedy otec žiada o materské.

Prevádzkovanie živnosti počas poberania materského

Výhodou v prípade poberania materského živnostníčkou/živnostníkom je to, že Sociálna poisťovňa nesleduje dosahovanie príjmu z podnikateľskej činnosti počas poberania tejto dávky. Uvedené znamená, že živnostníčka/živnostník môže naďalej vykonávať podnikateľskú činnosť, pričom nemusí živnosť vôbec pozastavovať, či rušiť.

Ďalšou výhodou počas poberania materského pre živnostníčku/živnostníka je to, že počas tohto obdobia neplatí odvody do Sociálnej poisťovne a taktiež sa na takúto osobu nevzťahuje minimálny vymeriavací základ pri platení preddavkov na zdravotné poistenie.

Viac informácií o platení odvodov počas materskej si môžete prečítať v článku Odvody SZČO počas materskej a rodičovskej dovolenky

V prípade, ak živnostníčka nespĺňa nárok na materské, má nárok na rodičovský príspevok

Ak živnostníčka nesplní podmienky nároku na materské, má automaticky nárok na vyplácanie rodičovského príspevku (musí však oň požiadať).´

Rodičovský príspevok vypláca Úrad práce, sociálnych vecí a rodiny do troch rokov veku dieťaťa (prípadne do šiestich rokov veku dieťaťa, v prípade dlhodobo nepriaznivého zdravotného stavu).

Výška rodičovského príspevku v roku 2019 je 220,70 €/mesiac pri jednom dieťati, 275,90 € pri dvojičkách a 331,10 € pri trojičkách.

Príklady na výpočet materského

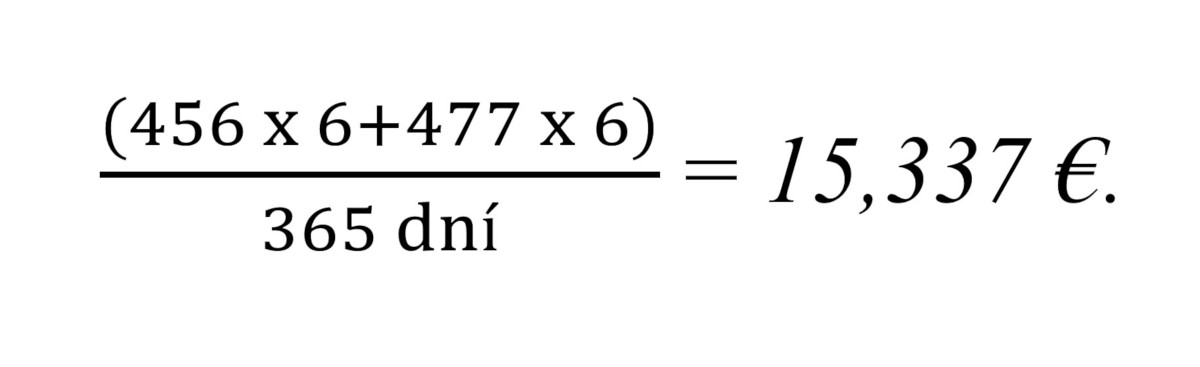

Príklad na výpočet materského u živnostníčky, ktorá platila minimálne odvody do Sociálnej poisťovne a jej nemocenské poistenie vzniklo pred 1.1. predchádzajúceho kalendárneho roka

Živnostníčka je povinne nemocensky poistená už od 1.7.2014. Dňa 15.11.2019 začína poberať materské. Nakoľko jej nemocenské poistenie vzniklo skôr ako 1.1. predchádzajúceho kalendárneho roka, bude sa jej počítať materské z rozhodujúceho obdobia, ktoré je kalendárny rok 2018. V roku 2018 platila nemocenské poistenie z minimálneho vymeriavacieho základu, a to od januára do júna zo sumy 456 € a od júla do decembra zo sumy 477 €. V akej výške jej vznikne nárok na materské?

Denný vymeriavací základ:

Materské za mesiac november 2019, t. j. 16 dní (od 15.11.2019) = 75 % z 15,337 x 16 = 184,10 €, materské za mesiac december 2019, t. j. 31 dní= 75 % z 15,337 x 31 = 356,60 €.

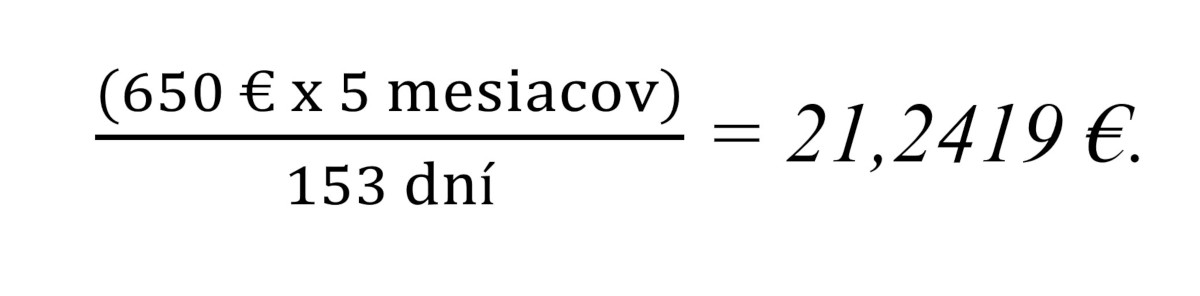

Príklad na výpočet materského u živnostníčky, ktorej nemocenské poistenie vzniklo počas aktuálneho kalendárneho roka

Živnostníčka je nemocensky poistená od 1.7.2019. Dňa 15.12.2019 začína poberať materské. Podmienku 270 dní nemocenského poistenia v posledných dvoch rokoch pred nástupom na materské spĺňa. Nakoľko jej nemocenské poistenie vzniklo počas aktuálneho roka, bude sa jej počítať materské z rozhodujúceho obdobia od 1.7.2019 do 30.11.2019 (153 dní). Jej vymeriavací základ pre platenie nemocenského poistenia je vo výške 650 €. V akej výške jej vznikne nárok na materské?

Denný vymeriavací základ:

Materské za mesiac december 2019, t. j. 17 dní (od 15.12.2019) = 75 % z 21,2419 x 17 = 270,90 €, materské za mesiac január 2020, t. j. 31 dní= 75 % z 21,2419 x 31 = 493,90 €.