živnosti v daňovom priznaní za rok 2016")

V článku nájdete postup vyplnenia daňového priznania k dani z príjmov za rok 2016 živnostníka, ktorý mal po istú časť roka 2016 prerušenú živnosť.

Pri vypĺňaní daňového priznania za rok 2016 sa postupuje ešte podľa pôvodnej úpravy paušálnych výdavkov

V úvode článku by sme chceli v prvom rade upozorniť na skutočnosť, že pri vypĺňaní daňového priznania živnostníka s paušálnymi výdavkami za rok 2016 je potrebné postupovať podľa úpravy paušálnych výdavkov účinnej k 31. decembru 2016. V paušálnych výdavkoch s účinnosťou od roku 2017 nastali viaceré dôležité zmeny a mohli ste si o nich prečítať v článku Paušálne výdavky sa od 1.1.2017 zvýšia. Tieto predovšetkým pozitívne zmeny sa však prejavia až pri podávaní daňového priznania za rok 2017. Pri podávaní daňového priznania za rok 2016 je tak potrebné ešte postupovať podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení účinnom k 31. decembru 2016 (ďalej len „zákon o dani z príjmov“).

Za rok 2016 je maximálna výška paušálnych výdavkov 5 040 eur.

Najdôležitejšie skutočnosti, ktoré treba vziať do úvahy pri vypĺňaní daňového priznania živnostníka s paušálnymi výdavkami za rok 2016 si zhrnieme v nasledujúcich riadkoch. Pri vypĺňaní daňového priznania za rok 2016 platí, že živnostník si môže uplatniť paušálne výdavky vo výške 40 % z úhrnu príjmov najviac do výšky 5 040 eur ročne. Ak živnostník v roku 2016 skončil podnikanie, uplatní si v daňovom priznaní paušálne výdavky najviac vo výške 420 eur mesačne, a to aj za mesiac, v ktorom skončil podnikanie. V tejto súvislosti je veľmi dôležité vedieť, čo sa rozumie skončením podnikania. Skončením podnikania sa podľa § 17 ods. 9 zákona o dani z príjmov v prípade živnostníka rozumie zrušenie živnostenského oprávnenia alebo prerušenie živnosti a neobnovenie živnosti do lehoty na podanie daňového priznania. Určovanie výšky paušálnych výdavkov za rok 2016 v prípade prerušenej živnosti závisí aj od toho, či a kedy táto živnosť bola obnovená.

Výška paušálnych výdavkov závisí aj od toho, či prerušenú živnosť do lehoty na podanie daňového priznania obnovíte alebo nie

Ak živnostník preruší živnosť a do lehoty na podanie daňového priznania za rok 2016 ju neobnoví, môže si uplatniť paušálne výdavky vo výške 40 % z úhrnu príjmov, ale najviac 420 eur za každý mesiac podnikania vrátane toho, v ktorom živnosť prerušil. Iný rozsah uplatnenia paušálnych výdavkov by si mohol tento živnostník uplatniť vtedy, ak by svoju živnosť do lehoty na podanie daňového priznania za rok 2016 obnovil.

Na výšku paušálnych výdavkov má vplyv, či a kedy živnosť obnovíte.

Ak teda živnostník preruší živnosť a do lehoty na podanie daňového priznania za rok 2016 ju obnoví (alebo ju obnoví ešte v roku 2016), nepovažuje sa to za skončenie podnikania a môže si uplatniť paušálne výdavky bez obmedzenia, vo výške 40 % z úhrnu príjmov, najviac 5 040 eur.

Kto si môže uplatniť paušálne výdavky v roku 2020, ich výšku a ako ich vypočítať nájdete v článku Paušálne výdavky v roku 2020.

Príklad na vyplnenie daňového priznania živnostníka za rok 2016 s paušálnymi výdavkami pri prerušení (pozastavení) živnosti

V tomto článku si ukážeme vyplnenie daňového priznania živnostníka, ktorý si uplatňuje paušálne výdavky, ale počas roka 2016 mal niekoľko mesiacov živnosť prerušenú. Slavomír Slávny má osvedčenie o živnostenskom oprávnení už niekoľko rokov. Podnikal aj v roku 2016, ale túto živnosť sa rozhodol zo zdravotných dôvodov prerušiť na šesť mesiacov (čo je minimálna doba prerušenia živnosti) od 16. mája 2016 do 16. novembra 2016. V roku 2016 dosiahol Slavomír príjmy zo živnosti vo výške 15 000 eur. V roku 2016 zaplatil preddavky na zdravotné poistenie vo výške 700 eur a poistné na sociálne poistenie 1 700 eur. Okrem toho v roku 2016 zaplatil aj nedoplatok poistného na zdravotné poistenie z ročného zúčtovania poistného za rok 2015 vo výške 100 eur.

Keďže Slavomír mal príjmy z podnikania, na podanie svojho daňového priznania musí použiť tlačivo daňového priznania typ B. Pri vypĺňaní daňového priznania je potrebné si všímať samotnú predtlač a číselné odkazy v nej uvedené, ktoré odkazujú na vysvetľujúce poznámky pod čiarou k jednotlivým riadkom daňového priznania. Všeobecné zásady vypĺňania daňového priznania hovoria, že textové údaje sa zarovnávajú vľavo a píšu veľkými tlačenými písmenami, číselné údaje sa zarovnávajú vpravo. Ak pre niektoré riadky nie je obsahová náplň, ponechávajú sa prázdne, tzn. neprečiarkujú sa.

Vyplnenie I., II., III. oddielu daňového priznania

V daňovom priznaní sa najskôr uvedie DIČ, ktoré je potom potrebné uviesť na každej strane daňového priznania v jeho hlavičke. Krížikom sa potom vyznačí, že ide o riadne daňové priznanie a uvedie sa, že je za rok 2016. Rovnako uvedieme aj kód klasifikácie ekonomických činností SK NACE a do textovej časti túto činnosť vpíšeme slovne. V I. oddiele sa potom vyplnia identifikačné údaje o daňovníkovi. II oddiel sa vypĺňa len vtedy, ak daňové priznanie daňovník nepodáva sám (dobrovoľne je možné tu uviesť telefónne číslo a e-mailovú adresu daňovníka). III oddiel v našom prípade tiež nebudeme vypĺňať, keďže Slavomír nie je poberateľom žiadneho dôchodku a neuplatňuje si ani nezdaniteľnú časť základu dane na manželku.

IV. oddiel – Údaje na uplatnenie daňového bonusu (§ 33 zákona)

Slavomír Slávny má so svojou manželkou jedno dieťa, na ktoré si uplatňuje daňový bonus. Na riadku 32 preto uvedieme priezvisko a meno dieťaťa Slávna Slavomíra a jeho rodné číslo 155505/0013. V tom istom riadku v prvej kolónke krížikom označíme, že Slavomír si daňový bonus na toto dieťa uplatňuje na celých 12 mesiacov. Prílohou daňového priznania v prípade uplatnenie daňového bonusu je buď kópia rodného listu, výpis z rodného listu alebo potvrdenie o návšteve školy, resp. potvrdenie o tom, že dieťa nemôže študovať alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz alebo potvrdenie o poberaní prídavku na vyživované dieťa.

Slavomír Slávny počas roka 2016 žiadne príjmy zo závislej činnosti nemal, V. oddiel – Výpočet základu dane (čiastkového základu dane) z príjmov zo závislej činnosti (§ 5 zákona) preto vypĺňať nebude.

VI. oddiel – Výpočet základu dane (čiastkového základu dane) z príjmov z podnikania, z inej samostatnej zárobkovej činnosti, prenájmu a z použitia diela a umeleckého výkonu (§ 6 zákona)

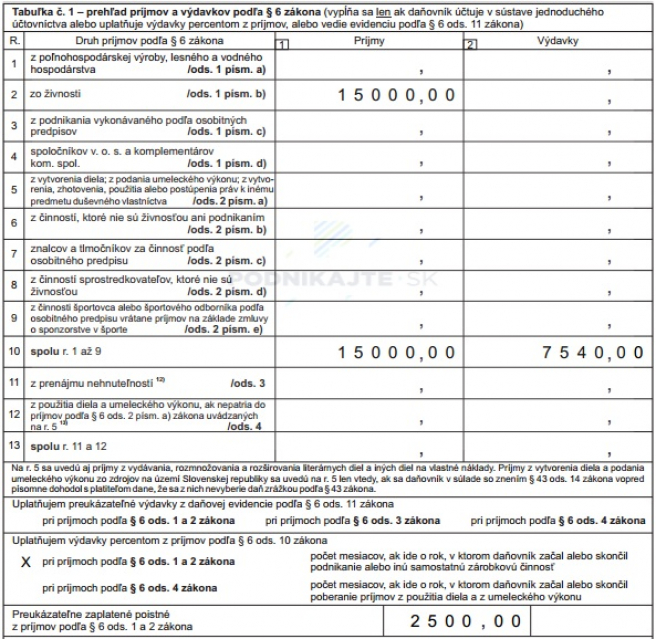

V tomto oddiele uvedieme príjmy a výdavky zo živnosti Slavomíra Slávneho, ktorý si za rok 2016 uplatňoval paušálne výdavky. Ako bolo uvedené na začiatku príkladu, v roku 2016 dosiahol Slavomír príjmy zo živnosti vo výške 15 000 eur a zaplatil preddavky na zdravotné poistenie vo výške 700 eur, poistné na sociálne poistenie 1 700 eur a nedoplatok poistného na zdravotné poistenie z ročného zúčtovania poistného za rok 2015 vo výške 100 eur. Keďže Slavomír mal v roku 2016 živnosť prerušenú na pol roka (od 16. mája 2016 do 16. novembra 2016), môže si za rok 2016 uplatniť plnú sumu paušálnych výdavkov a nemusí ich limitovať na jednotlivé mesiace podnikania. Výška paušálnych výdavkov Slavomíra je 5 040 eur, keďže 40 % z 15 000 eur je 6 000 eur a to je viac ako maximálny limit 5 040 eur. K týmto výdavkom sa ešte pripočítajú všetky odvody vrátane nedoplatku z ročného zúčtovania, spolu vo výške 2 500 eur, tzn. spolu budú výdavky 7 540 eur. Tieto údaje sa uvedú do tabuľky č. 1 - prehľad príjmov a výdavkov podľa § 6 zákona tak, ako je uvedené na obrázku nižšie. Pod tabuľkou č. 1 bude potrebné ešte uviesť, že Slavomír si pri príjmoch zo živnosti uplatňuje paušálne výdavky a sumu zaplatených odvodov vrátane nedoplatkov.

Následne bude musieť živnostník s príjmami z podnikania vyplniť aj tabuľku č. 1b, do ktorej sa uvedie stav zásob a pohľadávok na začiatku a na konci zdaňovacieho obdobia.

V našom prípade potom pokračujeme vypĺňaním riadku 37, kde uvedieme celkové príjmy z riadku 10 tabuľky č. 1. V riadku 38 uvedieme celkové výdavky z riadku 10 tabuľky č. 1. V riadku 39 vypočítame z predchádzajúcich údajov základ dane ako rozdiel príjmov a výdavkov (15 000 eur – 7 540 eur = 7 460 eur). Tento výsledok – základ dane, potom znovu uvedieme do riadku 43 a rovnako aj do riadku 55 a 57, keďže Slavomír si žiadny odpočet daňovej straty a odpočet výdavkov na výskum a vývoj neuplatňuje.

Slavomír Slávny počas roka 2016 žiadne príjmy z kapitálového majetku a ani ostatné príjmy nemal, preto žiadne údaje neuvádzame ani v VII. oddiele a VIII. oddiele daňového priznania.

IX. oddiel - Výpočet dane podľa § 15 zákona

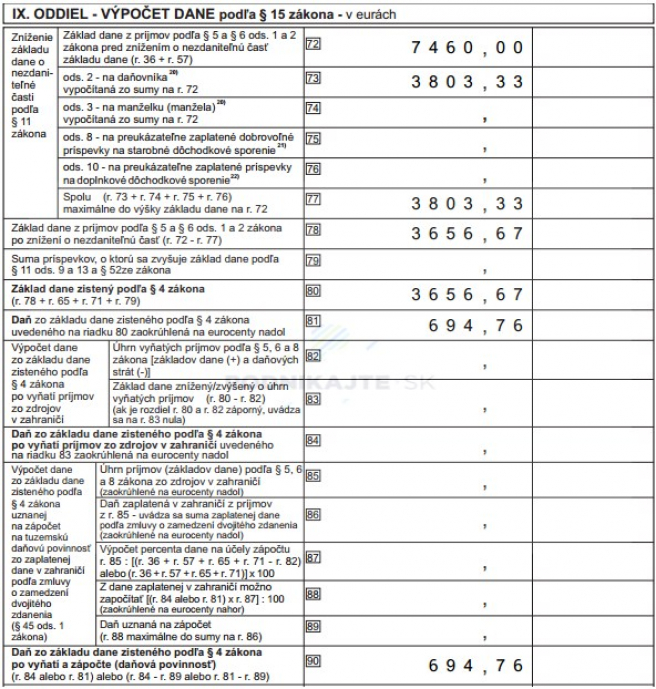

V tejto časti daňového priznania sa od čiastkového základu dane z príjmov z podnikania dostaneme až k samotnej daňovej povinnosti Slavomíra Slávneho. Do riadku 72 opíšeme sumu čiastkového základu dane z príjmov z podnikania z riadku 57, teda v našom prípade sumu 7 460 eur. Do riadku 73 uvedieme nezdaniteľnú časť základu dane na daňovníka, ktorá je pre rok 2016 vo výške 3 803,33 eura (ak by suma na riadku 72 bola vyššia ako 19 809 eur, nezdaniteľná časť základu dane by sa musela krátiť podľa § 11 ods. 2 písm. b) zákona o dani z príjmov). Keďže iné nezdaniteľné časti základu dane si Slavomír neuplatňoval, uvedieme túto sumu aj do riadku 77. V riadku 78 uvedieme rozdiel medzi základom dane a nezdaniteľnými časťami základu dane, čo bude v našom prípade suma 3 656,67 eura. Túto sumu vpíšeme aj do riadku 80. V riadku 81 sa zo základu dane zníženého o nezdaniteľné časti základu dane vypočíta daň a zaokrúhli na dve desatinné miesta nadol (v našom prípade je to 0,19 x 3 656,67 = 694,76 eura). Rovnakú sumu uvedieme aj do riadku 90.

Keďže Slavomír nemal žiadne príjmy z kapitálového majetku, do riadkov 91, 100 a 104 uvedieme nulu. Pokračujeme na riadku 105, kde sa znovu uvedie výška daňovej povinnosti 694,76 eura. V riadku 106 si Slavomír uplatní na svoje dieťa daňový bonus na celý rok v sume 256,92 eura (21,41 eura x 12 mesiacov). Túto sumu uvedieme aj v riadku 109. V riadku 107 daňovú povinnosť znížime o daňový bonus, čo je v našom prípade suma 437,84 eura, a rovnakú sumu uvedieme aj do riadku 120, čo bude daň, ktorú musí zaplatiť.

X. oddiel a XI. oddiel sa Slavomíra Slávneho netýkajú, preto ich vypĺňať nebudeme. V XII. oddiele môže Slavomír niekomu (napríklad občianskemu združeniu) poukázať podiel zaplatenej dane. Ak sa tak nerozhodne, vyznačí túto skutočnosť krížikom. Na konci XIII. oddielu sa v riadku 136 uvedie počet príloh daňového priznania, dátum a podpis. XIV. oddiel sa Slavomíra netýka a ponechávame ho voľný. Nevypĺňame ani prílohu č. 1.

Príloha č. 2 - Údaje na účely sociálneho poistenia a zdravotného poistenia

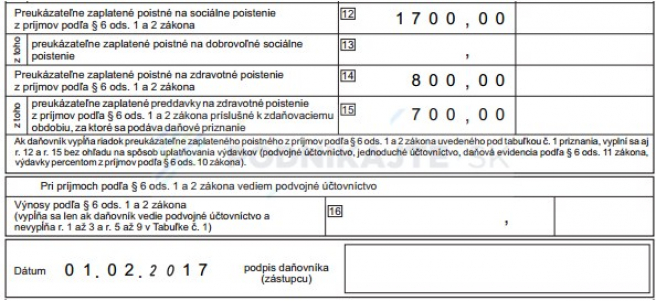

V daňovom priznaní pokračujeme až vypĺňaním prílohy č. 2. V prípade daňovníka, ktorý mal len príjmy zo živnosti, začíname túto prílohu vypĺňať až riadkom 12, do ktorého uvedieme poistné na sociálne poistenie zaplatené v roku 2016 (v našom prípade 1 700 eur). V riadku 14 uvedieme preukázateľne zaplatené poistné na zdravotné poistenie v roku 2016 vrátane nedoplatku z ročného zúčtovania za rok 2015, ktorý bol v roku 2016 zaplatený (v našom prípade suma 800 eur). Do riadku 15 uvedieme len sumu preddavkov na zdravotné poistenie zaplatených v roku 2016 (v našom prípade suma 700 eur). Na konci tejto prílohy sa uvedie dátum a podpis.

Na tomto mieste si môžete stiahnuť celé daňové priznanie a potvrdenie o podaní daňového priznania živnostníka s paušálnymi výdavkami pri prerušení živnosti, ktoré sme v tomto článku vypĺňali.