Kto si môže uplatniť paušálne výdavky v roku 2018? Aká je výška paušálnych výdavkov v roku 2018 a pre koho je výhodné uplatňovanie paušálnych výdavkov?

Fyzická osoba, ktorá má príjmy z podnikania alebo z inej samostatnej zárobkovej činnosti sa môže rozhodnúť, pre jeden zo štyroch spôsobov uplatňovania výdavkov v roku 2018.

Aké sú spôsoby uplatnenia daňových výdavkov v roku 2018?

Fyzická osoba (podnikateľ) si môže uplatniť pri výpočte základu dane výdavky, ktoré slúžia na dosiahnutie, zabezpečenie a udržanie jeho zdaniteľných príjmov.

Ako sme spomínali, fyzická osoba (živnostník, alebo iná SZČO) si môže vybrať jeden zo štyroch spôsobov uplatňovania výdavkov v roku 2018, podľa toho, ktorý je pre fyzickú osobu najviac výhodný. Fyzická osoba si môže vybrať z nasledovných spôsobov uplatňovania výdavkov:

- tzv. paušálne výdavky vo výške 60 % z úhrnu príjmov z podnikania alebo inej samostatnej zárobkovej činnosti,

- tzv. paušálne výdavky vo výške 60 % z príjmov z použitia diela a použitia umeleckého výkonu,

- skutočne preukázateľné výdavky na základe vedenia daňovej evidencie,

- skutočne preukázateľné výdavky na základe vedenia jednoduchého alebo podvojného účtovníctva.

V tomto článku sa budeme venovať tzv. paušálnym výdavkom.

Viac o uplatňovaní skutočne preukázateľných výdavkov v daňovej evidencii alebo na základe vedenia jednoduchého účtovníctva sa dočítate v článku Vedenie daňovej evidencie alebo jednoduchého účtovníctva za rok 2017.

Kto si môže uplatniť paušálne výdavky v roku 2018?

Paušálne výdavky (výdavky percentom z príjmov) si môže v roku 2018 uplatniť daňovník s príjmami z podnikania (podľa § 6 ods. 1 zákona č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“)) a z inej samostatnej zárobkovej činnosti (podľa § 6 ods. 2 zákona), ktorý nie je platiteľom DPH, alebo ktorý je platiteľom DPH len časť zdaňovacieho obdobia a rozhodne sa, že neuplatní preukázateľné daňové výdavky.

Paušálne výdavky si platca DPH uplatní vo výške 60 % z úhrnu príjmov z podnikania a z inej samostatnej zárobkovej činnosti. Daňovník si môže uplatniť paušálne výdavky najviac do výšky 20 000 Eur. Maximálnu sumu paušálnych výdavkov si môže daňovník uplatniť len zo súčtu príjmov z podnikania a z inej samostatnej zárobkovej činnosti (nie pre každú činnosť osobitne).

Ďalej si môže paušálne výdavky uplatniť daňovník s príjmami z použitia diela a použitia umeleckého výkonu (podľa § 6 ods. 4 zákona), ktorý nie je platiteľom DPH alebo je platiteľom DPH len časť zdaňovacieho obdobia a rozhodne sa, že neuplatní preukázateľné daňové výdavky.

Paušálne výdavky si daňovník uplatní vo výške 60 % z príjmov z použitia diela a použitia umeleckého výkonu. Daňovník si môže uplatniť paušálne výdavky najviac do výšky 20 000 Eur. Maximálna suma paušálnych výdavkov sa u tohto daňovníka posudzuje pre príjmy samostatne (samostatne si môže daňovník uplatniť max. 20 000 Eur pre príjmy z použitia diela a taktiež aj samostatne si môže uplatniť daňovník max. 20 000 Eur pre príjmy z použitia umeleckého výkonu).

Ak daňovník uplatňuje pri výpočte základu dane paušálne výdavky, tak v sume výdavkov sú zahrnuté všetky daňové výdavky daňovníka (okrem zaplateného poistného a príspevkov). V oboch prípadoch sa výška zaplateného poistného a príspevkov uplatňuje v preukázanej výške.

Príklad na výpočet paušálnych výdavkov a základu dane:

Jozef dosiahol zdaniteľné príjmy za rok vo výške 12 000 Eur, v priebehu roka zaplatil poistné a príspevky vo výške 3650 Eur. Jozef nie je platiteľom DPH. Aké budú jeho výdavky spolu, ak sa rozhodne uplatniť paušálne výdavky? A aký bude jeho základ dane?

Výpočet: paušálne výdavky vypočítame nasledovne: príjmy x 0,6 (60 %) = 12 000 x 0,6 = 7200 Eur. Paušálne výdavky (7200 Eur) spočítame so zaplateným poistným za rok (3650 Eur) a dostaneme výšku výdavkov Jozefa, t. j. 7200+3650 = 10 850 Eur. Základ dane (čiastkový základ dane) p. Jozefa vypočítame nasledovne: príjmy – výdavky = 12 000 – 10 850 = 1150 Eur.

Príklad na výpočet paušálnych výdavkov a základu dane (ak daňovník prekročí maximálnu sumu paušálnych výdavkov):

Peter dosiahol zdaniteľné príjmy za rok vo výške 35 000 Eur, v priebehu roka zaplatil poistné a príspevky vo výške 9300 Eur. Peter nie je platiteľom DPH. Aké budú jeho výdavky spolu, ak sa rozhodne uplatniť paušálne výdavky? A aký bude jeho základ dane?

Výpočet: paušálne výdavky vypočítame nasledovne: príjmy x 0,6 (60 %) = 35 000 x 0,6 = 21 000 Eur. Paušálne výdavky si môže Peter uplatniť len vo výške 20 000 Eur (čo je maximálna suma), túto maximálnu hranicu paušálnych výdavkov spočítame so zaplateným poistným za rok (9300 Eur) a dostaneme výšku výdavkov Petra, t. j. 20 000 + 9 300 = 29 300 Eur. Základ dane (čiastkový základ dane) p. Jozefa vypočítame nasledovne: príjmy – výdavky = 35 000 – 29 300 = 5700 Eur.

Aká bude výška paušálnych výdavkov, ak ste nepodnikali alebo nevykonávali samostatnú zárobkovú činnosť celý rok?

Od 1.1.2017 došlo k zrušeniu mesačného limitu paušálnych výdavkov, ktorý bol 420 Eur/mesiac. Od uvedeného dátumu je možné si uplatniť maximálnu výšku paušálnych výdavkov, t. j. 20 000 Eur/ročne. To znamená, že daňovník, ktorý podniká celý rok, ako aj daňovník, ktorý začal podnikať napríklad v mesiaci jún, bude mať nárok na uplatnenie maximálnej výšky paušálnych výdavkov.

Príklad na výpočet paušálnych výdavkov a základu dane, v prípade daňovníka, ktorý začal podnikať v priebehu roka:

Ján začal podnikať v mesiaci jún. Dosiahol zdaniteľné príjmy za rok vo výške 23 000 Eur, v priebehu roka zaplatil poistné a príspevky vo výške 7500 Eur. Ján nie je platiteľom DPH. Aké budú jeho výdavky spolu, ak sa rozhodne uplatniť paušálne výdavky? A aký bude jeho základ dane?

Výpočet: paušálne výdavky vypočítame nasledovne: príjmy x 0,6 (60 %) = 23 000 x 0,6 = 13 800 Eur. Paušálne výdavky (13 800 Eur) spočítame so zaplateným poistným za rok (7500 Eur) a dostaneme výšku výdavkov Jána, t. j. 13800 + 7500 = 21 300 Eur. Základ dane (čiastkový základ dane) p. Jána vypočítame nasledovne: príjmy – výdavky = 23 000 – 21 300 = 1700 Eur.

Poznámka: Ak by nebol zrušený mesačný limit uplatnenia paušálnych výdavkov, mohol by si uplatniť paušálne výdavky v maximálnej sume 2940 Eur (7 mesiacov x 420 Eur/mesiac). Výpočet paušálnych výdavkov a základu dane by bol nasledovný: príjmy x 0,6 (60 %) = 23 000 x 0,6 = 13 800 Eur. Paušálne výdavky by si mohol Ján uplatniť len vo výške 2940 Eur (čo je maximálna suma), túto maximálnu hranicu paušálnych výdavkov spočítame so zaplateným poistným za rok (7500 Eur) a dostaneme výšku výdavkov Jána, t. j. 2940 + 7500 = 10 440 Eur. Základ dane (čiastkový základ dane) p. Jána vypočítame nasledovne: príjmy – výdavky = 23 000 – 10 440 = 12 560 Eur.

Na uvedenom príklade je zjavné, že zrušenie mesačného limitu paušálnych výdavkov je v mnohých prípadoch veľmi výhodné (rovnako ako zvýšenie maxima z 5 040 Eur na 20 000 Eur).

Akú evidenciu mám viesť, ak si uplatňujem paušálne výdavky v roku 2018?

Daňovník je povinný počas uplatňovania paušálnych výdavkov viesť evidenciu v rozsahu uvedenom v § 6 ods. 11 písm. a) a d).

To znamená, že daňovník počas celého zdaňovacieho obdobia je povinný viesť daňovú evidenciu o:

- príjmoch v časovom slede a v členení potrebnom na zistenie základu dane (čiastkového základu dane), vrátane prijatých dokladov, ktoré musia spĺňať náležitosti účtovných dokladov,

- zásobách a pohľadávkach,

Nakoľko zákon o dani z príjmov neukladá ako má vyzerať táto evidencia, daňovník sa môže rozhodnúť to ako bude vyzerať a aký spôsobom ju bude viesť.

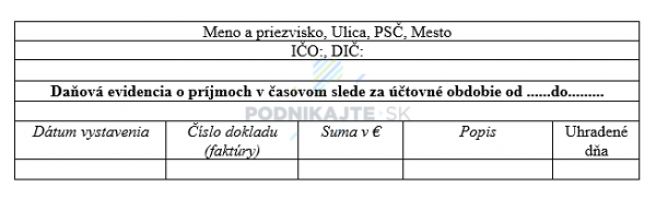

Prinášame vám vzor, ako môže vyzerať daňová evidencia o príjmoch v časovom slede:

Aké výhody prináša uplatňovanie paušálnych výdavkov?

Paušálne výdavky sú výhodné najmä pre toho daňovníka, ktorý nemá dostatočne vysoké preukázateľné výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov.

Takže daňovník pri rozhodovaní, či si má uplatniť paušálne výdavky si musí dať do pomeru výšku skutočne preukázateľných výdavkov, ktoré vynaložil v priebehu roka (bez zaplateného poistného a príspevkov) a výšku paušálnych výdavkov, ktoré si vypočíta z príjmov (taktiež bez zaplateného poistného a príspevkov).

Ak je suma paušálnych výdavkov vyššia ako suma preukázateľných výdavkov, tak sa daňovníkovi viac oplatí uplatniť si pri výpočte základu dane paušálne výdavky.

Paušálne výdavky sa spravidla viac oplatia tomu daňovníkovi, ktorý na svoju prácu nepotrebuje nakupovať napr. materiál či tovar. Napríklad tlmočníci, grafici, účtovníci, daňoví poradcovia či iní konzultanti, finanční sprostredkovatelia a pod.

Kto si môže uplatniť paušálne výdavky v roku 2020, ich výšku a ako ich vypočítať nájdete v článku Paušálne výdavky v roku 2020.