Podnikateľ – fyzická osoba, ktorá uplatňuje preukázateľné výdavky sa môže rozhodnúť, či bude mať prehľad o svojich príjmoch a výdavkoch v daňovej evidencii alebo bude viesť jednoduché účtovníctvo. V tomto článku si môžete prečítať výhody a nevýhody jednotlivých foriem.

Čo je to daňový výdavok?

Fyzická osoba, ktorá má príjmy z podnikania alebo z inej samostatnej zárobkovej činnosti si pri výpočte základu dane môže uplatniť výdavky, ktoré slúžia na dosiahnutie, zabezpečenie a udržanie jeho príjmov. Podnikateľ si môže vybrať jeden z nasledujúcich štyroch spôsobov uplatnenia výdavkov:

- tzv. paušálne výdavky vo výške 60 % z úhrnu príjmov z podnikania podľa § 6 ods. 1 zákona č. 595/2003 Z.z.o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) a inej samostatnej zárobkovej činnosti podľa § 6 ods. 2 najviac do výšky 20 000 eur, ak nie je platiteľom DPH, alebo je platiteľom DPH iba časť zdaňovacieho obdobia,

- tzv. paušálne výdavky vo výške 60 % z príjmov z použitia diela alebo umeleckého výkonu podľa § 6 ods. 4 zákona o dani z príjmov najviac do výšky 20 000 eur, ak nie je platiteľom DPH, alebo je platiteľom DPH iba časť zdaňovacieho obdobia,

- skutočne preukázateľné výdavky na základe daňovej evidencie (§ 6 ods. 11 zákona o dani z príjmov),

- skutočne preukázateľné výdavky na základe vedenia jednoduchého alebo podvojného účtovníctva.

Čo považujeme za skutočne preukázateľný výdavok?

Je to taký výdavok, ktorý je preukázateľne vynaložený fyzickou osobou na dosiahnutie, zabezpečenie a udržanie príjmov a je zaúčtovaný v účtovníctve alebo zaevidovaný v daňovej evidencii osoby.

Fyzická osoba, ktorá si uplatní preukázateľný výdavok postupuje podľa § 2 písm. i), § 19 až § 21 zákona o dani z príjmov. Takýmto výdavkom je napríklad nájomné, stravné, odpisy, zaplatené poistné do fondov, spotreba pohonných látok a pod.

Pri uplatnení preukázateľných výdavkov je potrebné brať do úvahy predmet podnikania, to znamená, že si môžete odpočítať zo základu dane len také výdavky, ktoré súvisia s vašou činnosťou. Pre správne pochopenie si uvedieme príklad murára, ktorý potrebuje k svojej činnosti najmä materiál, takže nákup tehiel, kladiva, stavebného lepidla bude jeho výdavkom, takýto nákup materiálu určite nebude výdavkom napríklad daňového poradcu.

Čo je to daňová evidencia a kto ju môže viesť?

Daňová evidencia sa riadi podľa § 6 ods. 11 zákona dani z príjmov a je to prehľad o:

- príjmoch a výdavkoch, ktoré vstupujú do základu dane v časovom slede v členení potrebnom na zistenie základu dane, vrátane prijatých a vydaných dokladov, ktoré musia spĺňať náležitosti účtovných dokladov,

- hmotnom a nehmotnom majetku, ktorý je zaradený do obchodného majetku,

- zásobách a pohľadávkach,

- záväzkoch.

Daňovú evidenciu môžu viesť fyzické osoby, ktoré majú príjem z podnikania (§ 6 ods.1 zákona o dani z príjmov), z inej samostatnej zárobkovej činnosti (§ 6 ods.2), z prenájmu (§ 6 ods.3) alebo z použitia diela a umeleckého výkonu (§ 6 ods.4).

Aká je forma daňovej evidencie?

To, ako bude vyzerať daňová evidencia, závisí len na vás. Formu daňovej evidencie totiž zákon o dani z príjmov nepredpisuje, a preto sa môže fyzická osoba rozhodnúť ako bude daňová evidencia vyzerať. Najčastejšie si podnikatelia volia formu zapisovania príjmov a výdavkov do tabuliek prostredníctvom Excelu, iní zas volia formu zapisovania do zošita či do jednoduchých softvérov.

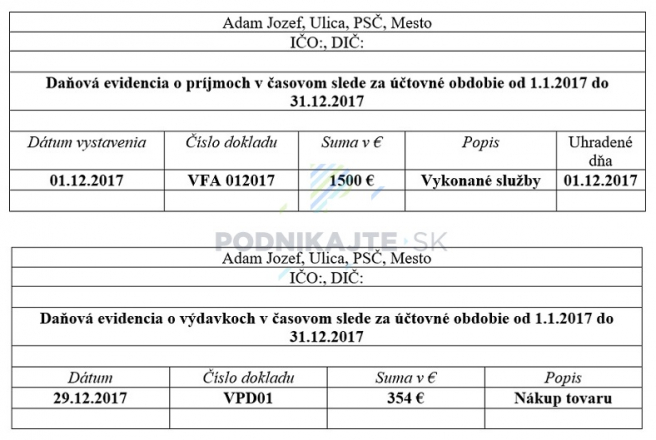

Príklad:

Pán Adam Jozef vystavil dňa 1.12.2017 faktúru číslo 012017 za vykonané služby v hodnote 1500 €, v ten istý deň bola faktúra aj uhradená do pokladnice. Dňa 29.12.2017 kúpil tovar v hodnote 354 €, za ktorý má aj pokladničný doklad z elektronickej registračnej pokladne. Ako má vyzerať evidencia o príjmoch a výdavkoch v časovom slede?

Aké výstupy z daňovej evidencie potrebujem k daňovému priznaniu?

Okrem povinných príloh, ktoré sú v samotnom daňovom priznaní, daňové priznanie k dani z príjmov fyzickej osoby pri uplatňovaní daňovej evidencie nemá žiadne ďalšie prílohy. Údaje z evidencií sa uvedú v samotnom daňovom priznaní, napríklad údaje o výške pohľadávok. Daňovník, ktorý vedie evidenciu vyznačí túto skutočnosť na príslušnom riadku daňového priznania.

Čo znamená účtovať v sústave jednoduchého účtovníctva a kto môže viesť jednoduché účtovníctvo?

Jednoduché účtovníctvo môže viesť:

- podnikateľ, ktorý nie je zapísaný v obchodnom registri,

- fyzická osoba, ktorá podniká (§ 6 ods. 1 zákona o dani z príjmov) alebo vykonáva inú samostatnú zárobkovú činnosť(§ 6 ods.2), ak preukazuje svoje výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov na účely zistenia základu dane z príjmov a nevedie daňovú evidenciu,

- občianske združenie, jeho organizačné zložky, ktoré majú právnu subjektivitu, organizačné zložky Matice slovenskej, ktoré majú právnu subjektivitu, združenia právnických osôb, spoločenstvá vlastníkov bytov a nebytových priestorov, neinvestičné fondy, poľovnícke organizácie a neziskové organizácie poskytujúce všeobecne prospešné služby; ak nepodnikajú, nie sú subjektom verejnej správy a ak ich príjmy nedosiahli v prechádzajúcom účtovnom období 200 000 eur,

- cirkev a náboženská spoločnosť, ich orgány a cirkevné inštitúcie, ktoré majú právnu subjektivitu a nepodnikajú.

Účtovná jednotka, ktorá účtuje v sústave jednoduchého účtovníctva musí účtovať v týchto knihách:

- v peňažnom denníku,

- v knihe pohľadávok,

- v knihe záväzkov,

- v pomocných knihách, ak je ich vedenie potrebné na preukázanie a vykazovanie predmetu účtovníctva v účtovnej závierke, napríklad pomocná kniha o zložkách majetku, o záväzkoch z pracovnoprávnych vzťahov.

Príklad:

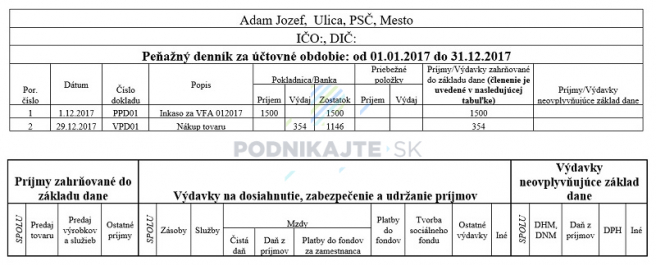

Použijeme rovnaké údaje ako pri príklade z daňovej evidencie: Pán Adam Jozef vystavil dňa 1.12.2017 faktúru číslo 012017 za vykonané služby v hodnote 1500 €, v ten istý deň bola faktúra aj uhradená do pokladnice. Dňa 29.12.2017 kúpil tovar v hodnote 354 €, za ktorý má aj pokladničný doklad z elektronickej registračnej pokladne. Ako má vyzerať zápis v peňažnom denníku?

Fyzická osoba, ktorá účtuje v sústave jednoduchého účtovníctva sa riadizákonom č. 431/2002 Z.z. v znení neskorších predpisovo účtovníctve (ďalej len „zákon o účtovníctve“) a Opatrením Ministerstva financií, ktoré ustanovuje postupy účtovania v jednoduchom účtovníctve.

Aké výstupy z jednoduchého účtovníctva potrebujem k daňovému priznaniu?

Spolu s daňovým priznaním k dani z príjmov fyzickej osoby (nie je to príloha daňového priznania) je podnikateľ, ktorý účtuje v jednoduchom účtovníctve povinný podať účtovnú závierku podľa zákona o účtovníctve, a to v termíne podania daňového priznania.

Účtovná závierka sa skladá z:

- výkazu o príjmoch a výdavkoch,

- výkazu o majetku a záväzkoch.

Pre správny výber zaznamenávania svojich príjmov a výdavkov sa riaďte najmä týmito výhodami a nevýhodami vedenia daňovej evidencie alebo jednoduchého účtovníctva.

Aj fyzická osoba - podnikateľ môže na vyplnenie svojho daňového priznania k dani z príjmov za rok 2017 použiť program TAXA - daňové priznania. Vždy s aktuálnymi tlačivami, praktickým sprievodcom na vyplnenie a automatickými kontrolami. Vyskúšajte ho hneď teraz.

Výhody a nevýhody vedenia daňovej evidencie

Výhody:

- podnikateľ nie je považovaný za účtovnú jednotku a nemá povinnosti, ktoré vyplývajú zo zákona o účtovníctve, a teda napríklad nemusí zostavovať účtovnú závierku,

- príjmy a výdavky sa ľahko zaznamenávajú, je potrebné ich však zapísať v časovom slede a v členení príjmov a výdavkov potrebnom na zistenie čiastkového základu dane,

- vedenie daňovej evidencie je menej administratívne náročné oproti jednoduchému účtovníctvu,

- nakoľko podnikateľ nemusí postupovať podľa zákona o účtovníctve, vyhne sa pokutám, ktoré vyplývajú z nedodržania ustanovení tohto zákona.

Nevýhody:

- podnikateľ pravdepodobne potrebuje zamestnávať účtovníka alebo dať svoje podklady na spracovanie externej účtovníckej firme,

- je potrebné viesť evidencie rovnaké ako v účtovníctve, t. j. evidenciu pohľadávok, záväzkov, majetku a zásob.

Výhody a nevýhody účtovania v sústave jednoduchého účtovníctva

Výhody:

- podnikateľ má lepší prehľad o svojich príjmoch a výdavkoch,

- pri účtovaní v sústave jednoduchého účtovníctva je možné dať vymedzené rezervy do daňových výdavkov.

Nevýhody:

- podnikateľ je účtovnou jednotku a musí sa riadiť zákonom o účtovníctve,

- povinnosť zostavovania účtovnej závierky,

- každoročné otváranie/zatváranie účtovných kníh,

- podnikateľ pravdepodobne potrebuje zamestnávať účtovníka alebo dať svoje podklady na spracovanie externej účtovníckej firme.