V článku si môžete pozrieť návod na vyplnenie daňového priznania k dani z príjmov obchodnej spoločnosti, ktorý môže vhodne slúžiť pre väčšinu bežných firiem.

Nový vzor daňového priznania k dani z príjmov za rok 2017 pre právnické osoby

Povinnosť podať daňové priznania má každá právnická osoba zaoberajúca sa podnikateľskou činnosťou (aj keď v danom roku nevykonávala žiadnu činnosť).

Pri vypĺňaní daňového priznania použite jeho najnovší vzor.

Pri podávaní daňového priznania za rok 2017 by si právnické osoby mali dať pozor na to, aby použili správny vzor daňového priznania. Ministerstvo financií Slovenskej republiky totižto v novembri uplynulého roku vydalo opatrenie, ktorým bol ustanovený nový vzor daňového priznania k dani z príjmov pre právnické osoby. Vzor tohto daňového priznania, ako aj informácie o zmenách, ktoré v ňom nastali, nájdete v článku Nové vzory daňových priznaní k dani z príjmov za rok 2017.

Obchodné spoločnosti v roku 2018 už musia podať daňové priznanie len elektronicky

Ešte pred tým, ako si v tomto článku ukážeme konkrétny príklad na vyplnenie daňového priznania, by sme vás chceli upozorniť na jednu dôležitú zmenu. Novelou zákona č. 563/2009 Z. z. o správe daní (daňový poriadok) v znení neskorších predpisov bolo ustanovené, že právnické osoby zapísané v obchodnom registri budú môcť daňovému úradu od roku 2018 doručovať podania len elektronicky.

V roku 2018 už firmy nemôžu daňové priznanie podať v papierovej podobe.

V praxi to znamená, že všetky obchodné spoločnosti a družstvá za rok 2017 už nebudú môcť podať daňové priznanie v papierovej podobe, ale budú ho musieť podať len elektronicky cez portál Finančnej správy Slovenskej republiky. Pokiaľ ide o iné právnické osoby nezapísané v obchodnom registri (napríklad občianske združenia), tých sa táto zmena netýka. Podrobnejšie informácie o tejto zmene nájdete v článku Elektronická komunikácia živnostníkov a firiem s daňovými úradmi od roku 2018.

Postup vypĺňania daňového priznania právnickej osoby k dani z príjmov za rok 2017

V tomto článku si ukážeme postup na vyplnenie daňového priznania k dani z príjmov bežnej s.r.o. (spoločnosti s ručením obmedzeným) za rok 2017. Keďže daňové priznanie obsahuje veľa špecifických častí, ktorých vyplnenie závisí od okolností konkrétneho daňovníka, budeme sa v tomto článku venovať len tým, ktoré sa týkajú väčšiny firiem.

Pri vypĺňaní daňového priznania právnickej osoby je potrebné vychádzať tak z účtovných, ako aj z neúčtovných informácií. Základným predpokladom na vyplnenie daňového priznania právnickej osoby za rok 2017 je, aby do účtovného a zdaňovacieho obdobia 2017 boli zaúčtované všetky účtovné prípady súvisiace s týmto rokom.

Aké úkony musí právnická osoba vykonať pred vyplnením daňového priznania a ako postupovať pri jeho vypĺňaní v roku 2021 približujeme v článkoch Ako vyplniť daňové priznanie právnickej osoby za rok 2020 a Daňové priznanie právnickej osoby za rok 2020 (v roku 2021).

Vyplnenie úvodných údajov daňového priznania právnickej osoby

Najskôr je potrebné vyplniť na riadkoch 1 až 4 a príslušných políčkach niektoré základné údaje o daňovníkovi. Na riadku 1 sa uvedie daňové identifikačné číslo daňovníka (DIČ), na riadku 2 sa uvedie identifikačné číslo organizácie (IČO) a na riadku 3 sa uvedie kód právnej formy daňovníka, v prípade s.r.o. je to 112 (tieto kódy ustanovuje Štatistický úrad Slovenskej republiky, ale nájdete ich aj v závere poučenia na vyplnenie daňového priznania). V riadku 4 je potrebné uviesť kód SK NACE a v políčku „Hlavná prevažná činnosť“ vpísať názov tejto činnosti, z ktorej v zdaňovacom období daňovník dosiahol najvyšší príjem (zoznam kódov a názvov týchto činností nájdete vo vyhláške Štatistického úradu Slovenskej republiky č. 306/2007). Napokon sa v týchto úvodných informáciách krížikom označí druh daňového priznania „daňové priznanie“ a zdaňovacie obdobie, za ktoré sa podáva (väčšinou od 01.01.2017 do 31.12.2017).

I. časť – Údaje o daňovníkovi

V tejto časti sa v riadkoch 5 až 12 vyplnia základe identifikačné údaje o daňovníkovi, ako je jeho obchodné meno a adresa sídla. Napriek tomu, že od roku 2018 boli daňové licencie zrušené, môžu si daňovníci ešte aj v nasledujúcich rokoch kladný rozdiel medzi daňovou licenciou a daňou vypočítanou v daňovom priznaní započítať na daňovú povinnosť podľa § 46b ods. 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení účinnom do 31.12.2017 (ďalej aj ako „zákon o dani z príjmov“). Ak túto možnosť plánujete využiť, zaškrtnite príslušné políčko (potom je potrebné v daňovom priznaní vyplniť aj riadky 810, 910, 920, 1000 a tabuľku K). V prípade, že daňovú licenciu za rok 2017 nemáte povinnosť platiť (napríklad firma vznikla v roku 2017), zaškrtnite príslušné políčko. Mnohých daňovníkov sa zrejme bude týkať aj políčko svedčiace o tom, že sú platiteľom DPH. Ďalších daňovníkov sa môže týkať políčko „Ekonomické, personálne alebo iné prepojenie podľa § 2 písm. n) zákona so závislými osobami“. Toto políčko sa zaškrtáva vtedy, ak ste v zdaňovacom období uskutočnili transakcie medzi závislými osobami. Ak sa tieto transakcie uskutočnili v cenách a podmienkach nezodpovedajúcich princípu nezávislého vzťahu a tento rozdiel spôsobil zníženie základu dane z príjmov alebo zvýšenie daňovej straty, budete musieť vyplniť aj tabuľku I a riadok 110.

II. časť – Výpočet základu dane a dane

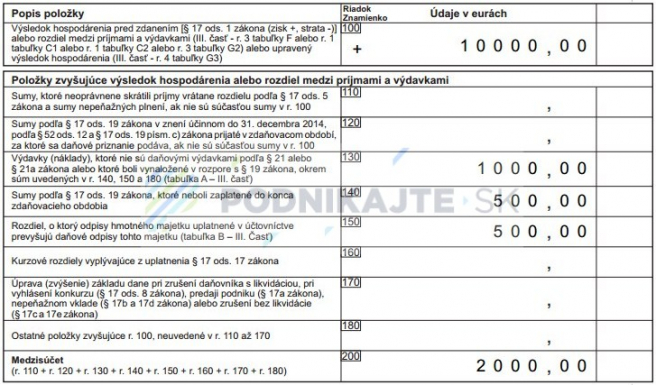

V tejto časti daňového priznania sa od výsledku hospodárenia zisteného v účtovníctve postupnými úpravami dostaneme až k dani na úhradu. V riadku 100 sa uvedie výsledok hospodárenia pred zdanením zistený v účtovníctve (zisk s kladným číslom alebo strata so záporným číslom). V našom prípade ďalej pokračujeme na riadku 130, do ktorého uvedieme tie náklady, ktoré nie sú považované za daňové výdavky podľa zákona o dani z príjmov (neuvádzajú sa tu tie, ktoré sa uvádzajú osobitne na riadkoch 140, 150 a 180). V našom prípade na riadku 130 uvedieme pokutu, ktorá bola našej spoločnosti v roku 2017 uložená. Ďalej v našom prípade na riadku 140 uvedieme sumu nájomného za december, ktoré však bolo uhradené až v roku 2018, a preto nie je v roku 2017 daňovým výdavkom. Ďalej na riadku 150 uvedieme rozdiel, o ktorý účtovné odpisy prevyšovali daňové odpisy. Do riadku 200 potom uvedieme súčet súm uvedených na riadkoch 110 až 180, ktoré spolu zvyšujú výsledok hospodárenia pri jeho úprave na základ dane z príjmov.

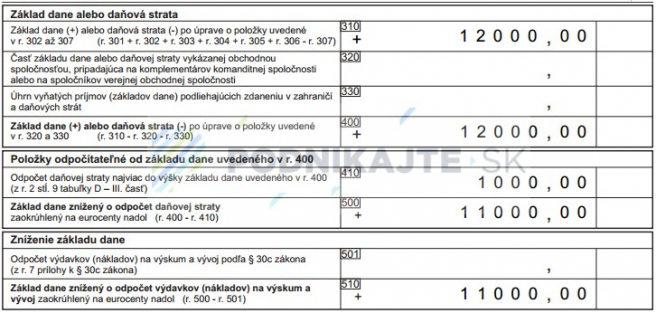

Vo vypĺňaní daňového priznania pokračujeme až na riadku 301. V ňom uvedieme podľa predpísaného spôsobu výpočtu výsledok hospodárenia upravený o vyššie uvedené pripočítateľné a odpočítateľné položky. Potom pokračujeme na riadku 310, kde uvedieme sumu podľa predpísaného výpočtu (v našom prípade rovnakú ako na riadku 301). Rovnakú sumu v našom prípade uvedieme aj do riadku 400. Na riadku 410 si uplatníme odpočet daňovej straty dosiahnutej za predchádzajúce zdaňovacie obdobia (informáciu čerpáme z riadku 2 stĺpca 9 tabuľky D nachádzajúcej sa v III. časti daňového priznania). V riadku 500 uvedieme základ dane znížený o odpočet daňovej straty a rovnakú sumu uvedieme aj do riadku 510.

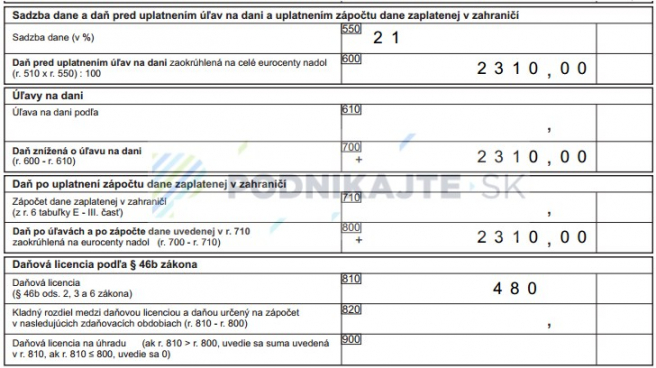

Do riadku 550 uvedieme sadzbu dane z príjmov právnických osôb, ktorá bola pre rok 2017 vo výške 21 %. A napokon v riadku 600 zo základu dane s použitím sadzby dane vypočítame samotnú daň z príjmov (výsledok zaokrúhlime na dve desatinné miesta nadol). Takto vypočítanú daň z príjmov uvedieme aj do riadkov 700 a 800. Do riadku 810 sa uvedie výška daňovej licencie, ktorá sa vzťahuje na daňovníka (závisí od rôznych okolností, v našom prípade je to suma 480 eur). Ďalšie políčka týkajúce vzhľadom na výšku nami vypočítanej dane v porovnaní so sumou daňovej licencie vypĺňať nebudeme. Preto pokračujeme až na riadkoch 1050, 1080 a 1100, do ktorých v našom vpíšeme rovnakú sumu, ako bola uvedená na riadku 800. Nakoniec v riadku 1110 uvedieme výšku dane na účely stanovenia výšky platených preddavkov na daň. V našom prípade sa táto suma vypočíta ako 21 % so sumy uvedenej na riadku 500.

III. časť – Tabuľky pomocných výpočtov a doplňujúcich údajov

Vyplnenie týchto častí závisí od konkrétneho prípadu daňovníka, a od toho, aké riadky v daňovom priznaní v jeho predchádzajúcej časti vypĺňal. V ideálnom prípade by sa tieto tabuľky mali vypĺňať súbežne s vypĺňaním jednotlivých riadkov daňového priznania, keďže predstavujú určité pomocné výpočty k nim. V našom prípade budeme vypĺňať tabuľku A, tabuľku B, tabuľku D a tabuľku F.

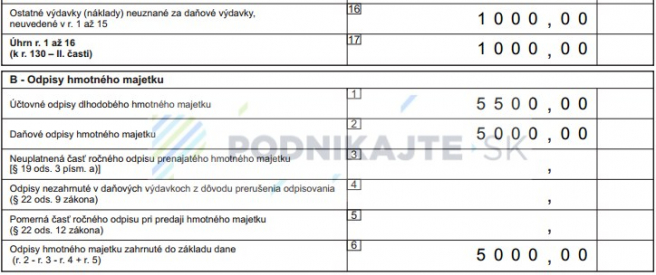

- V tabuľke A – Položky, ktoré nie sú daňovými výdavkami (k r. 130 II. časti) sa bližšie rozpíše suma uvedená na riadku 130 daňového priznania. V našom prípade uvedieme do riadku 16 sumu pokuty, ktorá bola našej spoločnosti v roku 2017 uložená.

- V tabuľke B – Odpisy hmotného majetku sa uvádza výška účtovných odpisov, daňových odpisov a rozdiel medzi nimi, ktorý ovplyvňuje základ dane z príjmov. V našom prípade sme tieto údaje vyplnili a pre kontrolu overíme, či kladný rozdiel medzi riadkom 1 a 2 tejto tabuľky je rovnaký ako suma uvedená na riadku 150 daňového priznania.

- V tabuľke D – Evidencia a odpočet straty (k r. 410 II. časti) sa uvádzajú daňové straty. Vypĺňajú sa od najstaršej vykázanej daňovej straty po najnovšiu. Keďže v našom prípade sme dosiahli daňovú stratu vo výške 4 000 eur v zdaňovacom období kalendárny rok 2016, uvedieme ju do predposledného stĺpca 8. Vyplníme zdaňovacie obdobie, v ktorom bola dosiahnutá, v riadku 1 jej výšku 4 000 eur a v riadku 2 jednu štvrtinu z nej, ktorú si v tomto zdaňovacom období odpočítavame od základu dane. Nakoniec sa ešte v riadku 3 uvedie zostatok daňovej straty na odpočítanie do nasledujúcich zdaňovacích období. Súhrnné údaje o daňových stratách sa uvedú v stĺpci 9 tejto tabuľky.

- V tabuľke F – Doplňujúce údaje uvedieme do riadku 1 celkovú výšku výnosov dosiahnutých v účtovnom a zdaňovacom období a do riadku 2 celkovú výšku nákladov vynaložených v účtovnom a zdaňovacom období. Riadok 3 je rozdiel súm uvedených na predchádzajúcich dvoch riadkoch (výsledok hospodárenia pred zdanením) a táto suma sa musí rovnať sume uvedenej na riadku 100 daňového priznania.

VI. časť - Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov právnickej osoby

Ak plánujete niekomu poukázať podiel dane, vyplňte aj tento oddiel, ak nie, zaškrtnite políčko, že túto možnosť neuplatňujete.

VII. časť - Miesto na osobitné záznamy daňovníka

V tomto oddiele netreba zabudnúť vyplniť údaje o osobe oprávnenej na podanie priznania za právnickú osobu (napríklad konateľa s.r.o.). Ďalej netreba zabudnúť ani uvedenie počtu príloh, ktoré sú súčasťou daňového priznania (do počtu sa započítavajú aj tie, ktoré sa nevypĺňajú, ale sú súčasťou daňového priznania). Súčasti účtovnej závierky, ktoré sa predkladajú daňovému úradu spolu s daňovým priznaním, nie sú prílohami k daňovému priznaniu. Nakoniec treba uviesť aj dátum.

V závere článku vám ponúkame k dispozícii na stiahnutie celé daňové priznanie právnickej osoby, ktoré sme v tomto článku vypĺňali.

")