V transferovom oceňovaní od roku 2017 nastali viaceré zmeny. Jednou z najväčších je zmena definície závislých osôb. Pravidlá transferového oceňovania sa už vzťahujú na transakcie podstatne širšieho okruhu osôb.

Čo je transferové oceňovanie a na koho sa vzťahuje

Za určitých okolností môže prostredníctvom účelovo nastavených podmienok transakcií medzi prepojenými (závislými) osobami dochádzať k znižovaniu základu dane alebo k zvyšovaniu daňovej straty. Dochádza k tomu najčastejšie vtedy, keď ceny transakcií medzi prepojenými osobami nezodpovedajú cenám, aké by medzi sebou v porovnateľných transakciách za porovnateľných okolností použili nezávislé osoby (ceny transakcií medzi prepojenými osobami nezodpovedajú cenám v súlade s tzv. „princípom nezávislého vzťahu“). Takéto konanie prepojených osôb môže viesť k daňovým únikom a z tohto dôvodu sa na transakcie prepojených osôb v mnohých krajinách sveta uplatňujú tzv. „pravidlá transferového oceňovania“.

Pravidlá transferového oceňovania vo všeobecnosti hovoria o takom spôsobe stanovovania cien transakcií medzi prepojenými osobami, podľa ktorého budú tieto ceny porovnateľné s cenami nezávislých osôb v porovnateľných transakciách.

Transferové oceňovanie je o tvorbe cien transakcií prepojených osôb.

A ak tomu tak nie je, musí sa vykonať zodpovedajúca úprava základu dane z príjmov závislých osôb. Transferové oceňovanie sa teda vzťahuje len na transakcie prepojených osôb, pričom v daňovej legislatíve prepojené osoby označujeme pojmom „závislé osoby“. Pravidlá transferového oceňovania sú zakomponované v niekoľkých ustanoveniach aj slovenského zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“).

Závislé osoby sú od roku 2017 na účely transferového oceňovania definované širšie

Primárnym predpokladom, aby sa na transakcie dvoch subjektov vzťahovalo transferové oceňovanie, je, že tieto subjekty sa musia považovať za závislé osoby . Práve z tohto dôvodu je definícia závislých osôb veľmi dôležitá. V zákone o dani z príjmov je definícia závislých osôb uvedená v § 2 písm. n) až r). V závislosti od toho, či prepojenie medzi závislými osobami má alebo nemá cezhraničných charakter, sa rozlišuje medzi tuzemskými závislými osobami a medzi zahraničnými závislými osobami.

Prepojenia zakladajúce medzi subjektmi vzťah závislých osôb môžu vznikať na základe:

- vzťahu blízkych osôb,

- ekonomického prepojenia,

- personálneho prepojenia,

- iného prepojenia.

Od roku 2017 nadobudla účinnosť novela zákona o dani z príjmov, ktorá okrem iných dôležitých zmien, priniesla aj zmeny v transferovom oceňovaní. Zmien v transferovom oceňovaní od roku 2017 je viacero, ale za najzásadnejšie je možné považovať zmeny v definícii závislých osôb. Spomedzi štyroch prepojení zakladajúcich vzťah závislých osôb boli novelizované až tri. Ekonomické, personálne a iné prepojenie bolo zmenené a iba vzťah blízkych osôb zostal nezmenený, pričom v jeho prípade sa nepoužíva definícia uvedená v zákone o dani z príjmov, ale odkaz na iný zákon.

Kedy a komu vzniká povinnosť viesť transferovú dokumentáciu v roku 2021 nájdete v článku Transferové oceňovanie a dokumentácia v roku 2021.

Za závislé osoby sa považujú tiež blízke osoby

Jediným prepojením, ktoré sa od roku 2017 nezmenilo, je vzťah blízkych osôb. Zákon o dani z príjmov priamu definíciu blízkych osôb neobsahuje a odvoláva sa pri nej na § 116 a 117 zákona č. 40/1964 Zb. Občiansky zákonník v znení neskorších predpisov (ďalej len „Občiansky zákonník“). Podľa Občianskeho zákonníka je blízkou osobou príbuzný v priamom rade, súrodenec a manžel. Príbuznými v priamom rade sú všetci potomkovi a všetci predkovia danej osoby, čiže jej rodičia, starí rodičia, prastarí rodičia, deti, vnúčatá a pravnúčatá. Pokiaľ ide o súrodencov, berú sa do úvahy aj „nevlastní“ súrodenci, teda súrodenci majúci spoločného len jedného rodiča. Manželia sú manželmi dovtedy, kým nenadobudne právoplatnosť rozsudok súdu, ktorým sa ich manželstvo rozvádza.

Blízkymi osobami sú hlavne potomkovia, predkovia, súrodenci a manželia.

Okrem toho sa podľa Občianskeho zákonníka za blízke osoby pokladajú aj iné osoby v rodinnom alebo obdobnom pomere, ak by ujmu, ktorú utrpela jedna z nich, druhá dôvodne pociťovala ako vlastnú ujmu . Takýmto vzťahom môže byť napríklad vzťah medzi strýkom a synovcom alebo vzťah medzi druhom a družkou, ktorí nemajú medzi sebou uzatvorené manželstvo, no žijú v spoločnej domácnosti, prípade majú spolu aj deti. Z definície blízkych osôb podľa Občianskeho zákonníka vyplýva, že závislými osobami na základe vzťahu blízkych osôb môžu byť len fyzické osoby ( napríklad otec je živnostník a syn je živnostník alebo manžel je živnostník a manželka je iná samostatne zárobkovo činná osoba ).

Ekonomické a personálne prepojenie zakladajúce vzťah závislých osôb od roku 2017

Zásadná zmena sa od roku 2017 dotkla ekonomického a personálneho prepojenia. Ekonomické a personálne prepojenie sú spoločne definované v pomerne rozsiahlom § 2 písm. o) zákona o dani z príjmov, a preto môže dochádzať aj k ich kombináciám. Navyše, v porovnaní s ich predchádzajúcim znením môže dochádzať k vzniku ekonomického a personálneho prepojenia aj cez vzťah blízkych osôb (do nižšie uvedenej definície sa doplnili slovné spojenia „alebo jej blízkej osoby“ a „alebo jej blízka osoba“). Znamená to, že v definícii ekonomického a personálneho prepojenia sa od roku 2017 okrem majetkových a personálnych prvkov kombinujú aj prvky vzťahu blízkych osôb.

Ekonomickým alebo personálnym prepojením sa rozumie:

- účasť osoby na majetku, kontrole alebo vedení inej osoby alebo

- vzájomný vzťah medzi osobami, ktoré sú pod kontrolou alebo vedením tej istej osoby alebo jej blízkej osoby alebo

- vzájomný vzťah medzi osobami, v ktorých má táto osoba alebo jej blízka osoba priamy alebo nepriamy majetkový podiel.

V nasledujúcich častiach článku si kľúčové pojmy účasť na majetku, účasť na kontrole a účasť na vedení podrobne vysvetlíme. Predtým ešte na tomto mieste uvedieme niekoľko praktických príkladov na existenciu ekonomického a personálneho prepojenia od roku 2017 : spoločník a jeho firma; konateľ a firma, za ktorú koná; firmy toho istého spoločníka; firmy majúce rovnakého konateľa; firmy, v ktorých v jednej je tá istá osoba konateľom a v druhej je tá istá osoba spoločníkom; firma manžela a firma jeho manželky; firma rodiča a firma jeho dieťaťa; predseda občianskeho združenia a jeho občianske združenie; firmy predsedu občianskeho združenia a toto občianske združenie a podobne.

Kedy vzniká ekonomické prepojenie závislých osôb

Pre pochopenie definície ekonomického prepojenia je potrebné si vysvetliť, čo sa podľa zákona o dani z príjmov rozumie účasťou na majetku a účasťou na kontrole. Účasťou na majetku alebo kontrole sa rozumie viac ako 25 % priamy podiel alebo nepriamy podiel alebo nepriamy odvodený podiel na základnom imaní alebo na hlasovacích právach. Nezáleží pritom, či takýto podiel na základnom imaní alebo hlasovacích právach má fyzická osoba na nejakej obchodnej spoločnosti alebo obchodná spoločnosť na nejakej inej obchodnej spoločnosti.

Nepriamy podiel a nepriamy odvodený podiel podľa zákona o dani z príjmov:

- Nepriamy podiel sa používa na výpočet výšky účasti jednej osoby na majetku alebo kontrole inej osoby, ak táto jedna osoba má účasť na majetku alebo kontrole osoby, ktorá má účasť na majetku alebo kontrole inej osoby (napríklad spoločnosť Alfa má podiel v spoločnosti Beta, ktorá má podiel v spoločnosti Gama). Nepriamy podiel sa vypočíta súčinom percentuálnej výšky priamych podielov vydelených stomi a takto vypočítaný výsledok sa vynásobí stomi.

- Nepriamy odvodený podiel sa používa na výpočet výšky účasti jednej osoby na majetku alebo kontrole inej osoby, ak táto jedna osoba má účasť na majetku alebo kontrole niekoľkých osôb, z ktorých každá má účasť na majetku alebo kontrole tej istej inej osoby (napríklad spoločnosť Alfa má podiel v spoločnostiach Beta a Gama, ktoré majú podiel v spoločnosti Delta). Nepriamy odvodený podiel sa vypočíta súčtom nepriamych podielov. Podľa zákona o dani z príjmov platí, že ak výška nepriameho odvodeného podielu presahuje 50 %, všetky osoby, prostredníctvom ktorých sa jeho výška počítala, sú ekonomicky prepojené bez ohľadu na skutočnú výšku ich podielu.

Poznámka: Na vyššie uvedenom obrázku je znázornené ekonomické prepojenie. Priamy podiel na základnom imaní a hlasovacích právach existuje medzi spoločnosťou Alfa a Beta a takisto medzi spoločnosťou Beta a Gama. Ich výška je viac ako 25 %, preto sú tieto spoločnosti ekonomicky prepojené. Nepriamy podiel existuje medzi spoločnosťou Alfa a Gama, pričom jeho výška je 42 % [(0,70 x 0,60) x 100 = 42 %]. Keďže výška tohto nepriameho podielu je viac ako 25 %, tieto spoločnosti sú tiež ekonomicky prepojené.

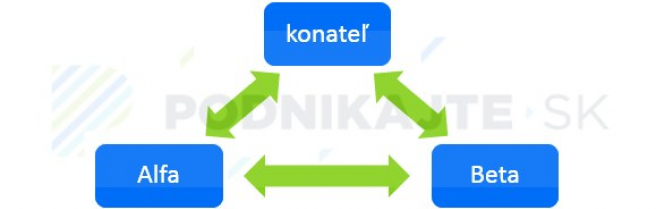

Kedy vzniká personálne prepojenie závislých osôb z dôvodu účasti na vedení

Pre porozumenie definícii personálneho prepojenia je potrebné si vysvetliť, čo sa podľa zákona o dani z príjmov rozumie účasťou na vedení. Účasťou na vedení sa rozumie vzťah členov štatutárnych orgánov, dozorných orgánov alebo ďalších obdobných orgánov právnickej osoby k tejto právnickej osobe. Členmi štatutárnych orgánov sú napríklad konatelia s.r.o., členovia predstavenstva a.s., členovia predstavenstva j.s.a., komplementári k.s., spoločníci v.o.s.

Personálne prepojenie sa rozšírilo aj na nepodnikateľov.

Členmi dozorných orgánov sú napríklad členovia dozornej rady. V definovaní účasti na vedení nastali od roku 2017 zmeny v tom, že účasť na vedení sa už neposudzuje len vo vzťahu k podnikateľským právnickým osobám (obchodným spoločnostiam a družstvám), ale aj vo vzťahu k nepodnikateľským právnickým osobám . Preto personálne prepojenie existuje napríklad aj medzi predsedom občianskeho združenia a týmto občianskym združením.

Poznámka: Na vyššie uvedenom obrázku je znázornené personálne prepojenie. Konateľ je členom štatutárneho orgánu spoločnosti Alfa aj Beta, a preto je s týmito spoločnosťami personálne prepojený. Navyše, spoločnosť Alfa a Beta sú pod vedením tej istej osoby (majú spoločného konateľa), takže z tohto dôvodu sú aj navzájom personálne prepojené.

Iné prepojenie zakladajúce vzťah závislých osôb

Zákon o dani z príjmov iné prepojenie definuje v § 2 písm. p) len jedinou vetou. Iným prepojením sa rozumie právny vzťah alebo iný obdobný vzťah vytvorený predovšetkým na účel zníženia základu dane alebo zvýšenia daňovej straty. Aj v inom prepojení od roku 2017 nastali zmeny. Pôvodne sa týkalo len obchodného vzťahu, ale od roku 2017 môže vznikať prakticky na základe akéhokoľvek právneho alebo jemu obdobného vzťahu. Charakteristickými znakmi iného prepojenia môžu byť výrazne neprimerané podmienky transakcií alebo transakcie bez ekonomického opodstatnenia, ktoré vedú k účelovému zníženiu základu dane alebo zvýšeniu daňovej straty, a to je ich primárnym cieľom.