Zamestnancovi vzniká za každý deň čerpania dovolenky nárok na náhradu mzdy. Čo však v prípade, ak zamestnanec dovolenku na ktorú má nárok nevyčerpá?

Náhrada mzdy za vyčerpanú dovolenku

Za každý deň čerpania dovolenky, vzniká zamestnancovi nárok na náhradu mzdy vo výške jeho priemerného zárobku. Priemerný zárobok sa počíta zo mzdy zúčtovanej zamestnancovi na výplatu v kalendárnom štvrťroku predchádzajúci štvrťroku, v ktorom sa zisťuje priemerný zárobok. Zaokrúhľuje sa na štyri desatinné miesta.

Poznámka: Priemerný zárobok = (hrubá mzda v predchádzajúcom štvrťroku – náhrada za čerpanú dovolenku v predchádzajúcom štvrťroku) / odpracované hodiny v predchádzajúcom štvrťroku.

náhrada mzdy za dovolenku = počet dní nároku na dovolenku x priemerný zárobok v predchádzajúcom štvrťroku

Príklad na výpočet náhrady mzdy za dovolenku

Zamestnancovi v kalendárom roku vznikol nárok na 20 dní dovolenky. V rozhodujúcom kalendárnom štvrťroku bol priemerný hodinový zárobok 5,2388 €, týždenný pracovný čas je 40 hodín. Náhrada mzdy za vyčerpanú dovolenku = 20 dní x 8 h x 5,2388 €/h = 838,21 €.

Príklad na výpočet náhrady mzdy za dovolenku pri skrátenom úväzku

Zamestnanec pracuje na skrátený pracovný úväzok, 10 hodín týždenne. Jeho pracovný čas je rozvrhnutý na dva pracovné dni. Zamestnanec čerpal osem dní dovolenk. Priemerný hodinový zárobok v rozhodujúcom štvrťroku bol 5,2388 €. Náhrada mzdy za vyčerpanú dovolenku = 8 dní x 5 h x 5,2388 €/h = 209,55 €.

Ako si vypočítate náhradu mzdy za dovolenku v roku 2019 nájdete v článku Náhrada mzdy za dovolenku - výpočet

Náhrada mzdy za nevyčerpanú dovolenku

Za nevyčerpanú dovolenku sa zamestnancovi poskytuje náhrada mzdy:

- z dôvodu skončenia pracovného pomeru,

- z dôvodu smrti zamestnanca,

- ak ide o nevyčerpanú dovolenku z predchádzajúceho roka, ktorá presahuje štyri týždne.

Poznámka: výnimkou je dodatková dovolenka, za ktorú zamestnávateľ náhradu mzdy pri jej nevyčerpaní neposkytuje.

Náhrada mzdy za nevyčerpanú dovolenku z dôvodu ukončenia pracovného pomeru

V prípade skončenia pracovného pomeru, má zamestnanec nárok na náhradu mzdy za nevyčerpanú dovolenku z bezprostredne predchádzajúceho ako aj aktuálneho kalendárneho roka.

Príklad na výpočet náhrady mzdy za nevyčerpanú dovolenku

Zamestnanec uzatvoril pracovnú zmluvu 02. 02. 2012. So zamestnávateľom sa v roku 2014 dohodol na ukončení pracovného pomeru. Pracovný pomer končí 31. 05. 2014. Údaje potrebné na výpočet sú uvedené v tabuľke.

| 2013 | 2014 | |||||||

| Štvrťrok | I. | II. | III. | IV. | I. | II. | III. | IV. |

| Nárok na dovol. v dňoch | 20 | 20 | ||||||

| Vyčerp. dovol. v dňoch | dovolenku nečerpal | 10 | 5 | dovolenku nečerpal | ||||

| Nevyčerp. dovol. v dňoch | 5 | 20 | ||||||

| Priem. hodin. zárobok v € | 5,2368 | 5,2368 | 5,2368 | 5,2388 | 5,2378 | 5,2388 | 5,3381 | 5,2452 |

Zamestnancovi patrí náhrada mzdy za 25 dní (5 + 20) nevyčerpanej dovolenky. Keďže pracovný pomer končí v máji 2014, na výpočet sa použije priemerný hodinový zárobok za prvý štvrťrok 2014.

náhrada mzdy za nevyčerpanú dovolenku = 25 dní x 8 h x 5,2378 €/h = 1 047,56 €.

Náhrada mzdy za nevyčerpanú dovolenku z dôvodu smrti zamestnanca

Náhrada mzdy za nevyčerpanú dovolenku zosnulého zamestnanca sa prepláca blízkej osobe, ktorá žila v spoločnej domácnosti so zosnulým. Ak takáto osoba nie je, náhrada mzdy za nevyčerpanú dovolenku je súčasťou dedičstva.

Náhrada mzdy za nevyčerpanú dovolenku z predchádzajúceho roka, ktorá presahuje štyri týždne

V prípade, ak si zamestnanec nevyčerpal dovolenku, na ktorú mu vzniká nárok do konca kalendárneho roka, je zamestnávateľ povinný určiť čerpanie dovolenky najneskôr do konca nasledujúceho kalendárneho roka. Ak tak zamestnávateľ neurobí do 30. júna nasledujúceho roka, stanoví si zamestnanec čerpanie dovolenky sám. Toto čerpanie oznámi zamestnanec zamestnávateľovi písomne, minimálne 30 dní pred čerpaním dovolenky. Cieľom je, aby zamestnanci využívali nárok na dovolenku a bol splnený účel dovolenky, t.j. regenerácia pracovných síl zamestnancov.

Ak aj napriek vyššie uvedeným skutočnostiam zamestnanec dovolenku do konca nasledujúceho kalendárneho roka nevyčerpá, získa náhradu mzdy len za tú časť dovolenky, ktorá presahuje štyri týždne. Nárok na zvyšné dni dovolenky stráca, a teda aj na náhradu mzdy.

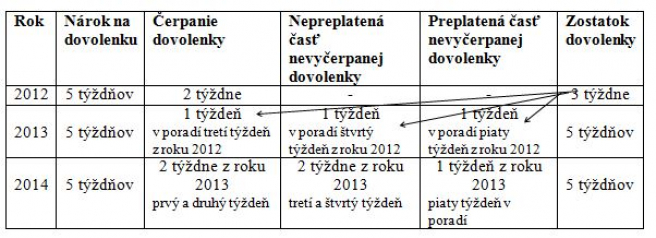

Príklad, kedy sa zamestnancovi prepláca, resp. neprepláca (z dôvodu straty nároku na dovolenku) nevyčerpaná dovolenka z predchádzajúceho roka je uvedený v nasledujúcej tabuľke.

Vysvetlenie:

V roku 2012 zamestnanec nevyčerpal celú dovolenku, na ktorú mal nárok. Z toho dôvodu sa tri týždne dovolenky presúvajú do roku 2013.

V roku 2013 zamestnanec vyčerpal jeden týždeň dovolenky, na ktorú mal nárok ešte v roku 2012. Ku koncu roka 2013 mu však stále zostala nevyčerpaná dovolenka za rok 2012 vo výmere dvoch týždňov (štvrtý a piaty týždeň v poradí). Keďže podľa zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov je možné preplatiť len tú časť nevyčerpanej dovolenky, ktorá presahuje štyri týždne, má zamestnanec nárok na náhradu mzdy za päť dní nevyčerpanej dovolenky (jeden týždeň, konkrétne piaty v poradí z roku 2012) a päť dní nároku na dovolenku mu prepadne.

Rovnaký postup bude aj v roku 2014, t.j.:

- z roku 2013 mu zostalo päť týždňov dovolenky,

- v roku 2014 vyčerpal dva týždne „starej“ dovolenky,

- v roku 2014 mu zostali tri týždne (tretí, štvrtý a piaty týždeň v poradí)„starej“ dovolenky a z toho vyplýva, že nárok na náhradu mzdy má len za päť dní (jeden týždeň) nevyčerpanej dovolenky a zvyšných desať dní (dva týždne) mu prepadne.

Strata nároku na náhradu mzdy za dovolenku

Zamestnanec môže stratiť nárok na náhradu mzdy za dovolenku z dôvodu, že:

- si dovolenku nevyčerpal v zákonom ustanovenej lehote,

- si dovolenku vyčerpal, avšak z dôvodu krátenia dovolenky sa počet dní, na ktoré mal nárok skráti.

V prípade, ak zamestnanec stratil nárok na náhradu mzdy za dovolenku alebo tento nárok zanikol, je povinný vrátiť vyplatenú sumu zamestnávateľovi. Ak tak neurobí, môže zamestnávateľ zraziť príslušnú časť sumy zo mzdy aj bez súhlasu zamestnanca.

Príklad: Zamestnanec mal uzatvorený pracovný pomer na dobu neurčitú od 01. 02. 2014. V júli čerpal 9 dní dovolenky a v auguste 7 dní dovolenky. Jeho priemerný hodinový zárobok za II. štvrťrok bol 6,7381 €. Zamestnanec skončil pracovný pomer 30. 09. 2014. V septembri zamestnávateľ zistil, že zamestnancovi v roku 2014 vznikol nárok len na 13,5 dňa dovolenky. Ako bude zamestnávateľ vzniknutú situáciu riešiť?

Zamestnávateľ mu vyplatil náhradu mzdy za dovolenku vo výške 862,48 € (= 16 dní x 8 h x 6,7381 €/h). Z uvedeného vyplýva, že došlo k „prečerpaniu“ dovolenky o 2,5 dňa. Zamestnávateľ je oprávnený zraziť 134,76 € (= 2,5 dňa x 8 h x 6,7381 €/h) zo mzdy zamestnanca.

Náhrada mzdy za dovolenku je súčasťou mzdy zamestnanca a splatná pozadu za mesačné obdobie (najneskôr do konca nasledujúceho kalendárneho mesiaca). V zmysle zákona č. 565/203 Z. z. o dani z príjmov v znení neskorších predpisov je náhrada mzdy za dovolenku zdaniteľný príjem.