Dokedy budú hypotéky lacné a čo pre dlžníkov znamená zvýšenie úrokových sadzieb? Odborník o vývoji úrokov hypoték na Slovensku a v Európe, možných dopadoch, ale tiež o tom, ako ich minimalizovať.

Na Slovensku ponúkajú banky už dlhšiu dobu veľmi nízke úroky pri poskytnutí úveru či hypotéky (menej ako 1 %). V susedných štátoch však úrokové sadzby začali v posledných mesiacoch prudšie rásť. Čaká to aj nás? Finančný sprostredkovateľ Ladislav Smoroň pre Podnikajte.sk v rozhovore vysvetlil:

- prečo je vývoj úrokov hypoték v niektorých krajinách EÚ iný ako na Slovensku,

- dokedy budú hypotéky na Slovensku lacné a kedy sa môže stať, že pôjdu úroky hore,

- čo znamená zvyšovanie úrokov na hypotékach pre tých, ktorí už úver splácajú a čo pre žiadateľov o nové úvery,

- čo spôsobujú vyššie úroky a prečo sa pri nich splácajú hypotéky pomalšie,

- v akej situácii sa zo splátky vo výške 640 eur môže stať splátka viac ako 1 000 eur,

- ako sa pripraviť na prípadný rast úrokov,

- na čo sa zamerať pri voľbe dĺžky fixácie úrokových sadzieb pri žiadaní o hypotéku.

Vývoj úrokov z hypoték na Slovensku – čo ovplyvňuje ich výšku?

Na Slovensku sme zažili dekádu znižovania úrokov z hypoték, ktoré dosiahli historické minimá. Prečo sú hypotéky u nás tak lacné, od čoho to závisí?

Pokles a nárast úrokových sadzieb v ponuke bánk závisí (aj historicky závisel) od viacerých parametrov, najmä od menovej politiky centrálnej banky (v prípade Slovenska to je Európska centrálna banka (ECB)), taktiež od očakávaného vývoja ekonomiky (hospodársky rast, nezamestnanosť, objem nesplácaných úverov), ale aj od obchodnej politiky konkrétnej banky (konkurenčný boj, sústredenie na zisk, trhový podiel a pod.).

Zjednodušene sa dá povedať, že výsledná úroková sadzba na hypotéke pre klienta je tvorená zo základnej sadzby (tá odráža menovú politiku ECB), marže banky (tá odráža obchodnú politiku banky) a rizikovej prirážky (tá zohľadňuje najmä bonitu klienta). Ak chce klient vedieť dokedy budú hypotéky lacné a či pôjdu úroky hore, tak to nezávisí iba od jedného parametra.

Naposledy išli úroky z hypoték hore už dosť dávno, kedy to bolo ako sa vyvíjali sadzby potom?

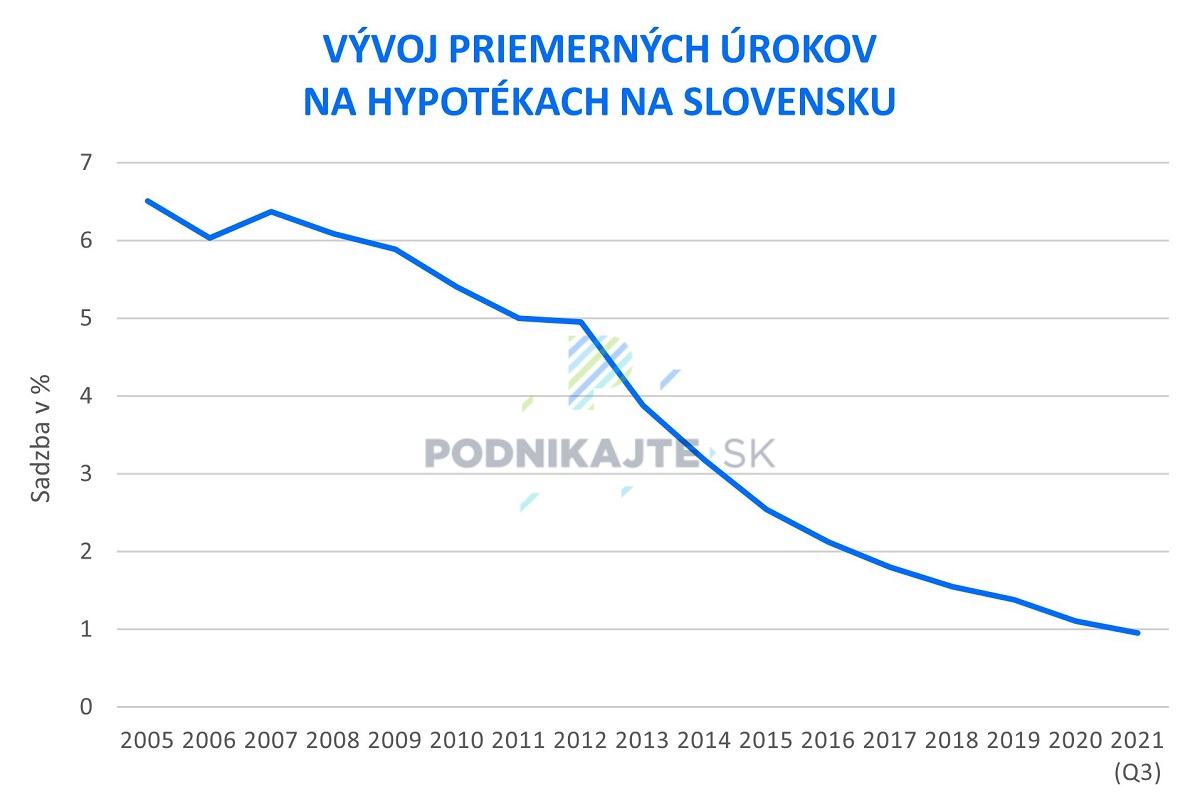

Posledný nárast priemerných úrokových sadzieb na novo-poskytnutých hypotékach nastal podľa údajov Národnej banky Slovenska ešte v roku 2007, a to zo 6,03 % na 6,37 % ročne. V praxi to znamená, že už 15 rokov sledujeme na trhu každoročný pokles priemerných úrokových sadzieb (čo ale neznamená, že niektoré banky nezvyšovali úroky pri niektorých ponukách aj počas tohto obdobia). Najmä u mladých ľudí je tento fakt príčinou toho, že si nevedia predstaviť nárast úrokových sadzieb na hypotékach a už vôbec nie sadzby na úrovni 3 - 5 % ročne.

Ako sa úrokové sadzby na Slovensku pohybovali konkrétne v roku 2021?

Priemerná úroková sadzba na

nových hypotékach za prvé tri kvartály roka 2021 bola na úrovni 0,95 %,

najnižšia ponuková sadzba na úrovni 0,36 % ročne.

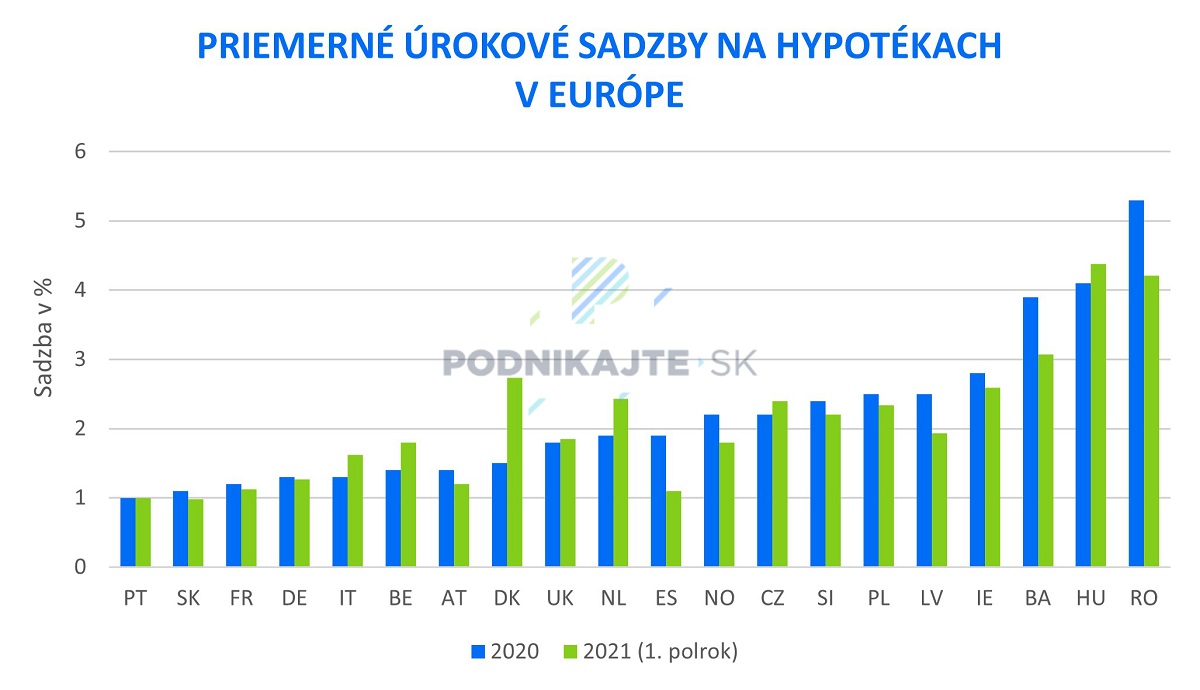

Úrokové sadzby na Slovensku sú nižšie ako v zahraničí

V Poľsku a Maďarsku sú úroky z hypoték podstatne vyššie ako u nás. Prečo?

Ani jedna zo spomínaných susedných krajín nie je členom eurozóny, t. j. nemajú menu euro. Za ich monetárnu politiku (regulácia peňazí v obehu a úrokovej miery, pozn. redakcie) tak nie je zodpovedná Európska centrálna banka, ale konkrétna národná centrálna banka. Centrálne banky u našich susedov v Poľsku, Česku a Maďarsku (ale aj v USA či Veľkej Británii) sa na rozdiel od ECB rozhodli rýchlejšie reagovať na rastúcu infláciu zvyšovaním úrokových sadzieb. ECB zatiaľ ostala len pri plánoch o zastavení nákupu štátnych dlhopisov.

Aj v Česku sa prudšie zvýšili úroky z hypoték. Prečo?

Čo sa týka Česka, priemerná úroková sadzba na hypotékach bola v novembri 2021 ešte na úrovni 2,7 % ročne (naposledy taká bola v prvej polovici roka 2019). V ponukách nových hypoték v decembri 2021 banky veľmi rýchlo zareagovali na prudké zvyšovanie kľúčovej úrokovej sadzby Českej národnej banky. Tá zvýšila od 23. decembra sadzbu až o 1 % (percentuálny bod), na 3,75 % a bolo to už jej piate zvýšenie sadzby v priebehu roka 2021. Kým na začiatku roka 2021 bola základná úroková sadzba 0,25 %, tak na konci roka to už bolo 3,75 %. Na hypotékach sa to prejavilo rastom priemerných úrokových sadzieb z 1,94 % na začiatku roka na 2,7 % na konci roka, pričom nové hypotéky začínali so sadzbami vyššími ako 4 %.

Ako sa táto zmena prejavila na hypotekárnom trhu?

Väčšina ponúk hypoték pre klientov začína s úrokom za hranicou 4 % p. a. a zvýšenie úrokov o 0,9 % nie je ničím neobvyklým.

Ako sa vyvíjajú úroky z hypoték v iných krajinách EÚ?

Historicky najbližšou krajinou nám vždy bolo Česko a už z porovnania s ním vidno, že úroky nemusia len klesať. V porovnaní s celou Európou, patrí Slovensko medzi krajiny s najnižšími úrokovými sadzbami na hypotékach, aktuálne nám patrí nám druhé miesto. V roku 2020 bolo pred nami Portugalsko a minulý rok nás predbehlo Fínsko. Ako je možné vidieť na grafe, z posledných dostupných dát (august 2021) je vývoj úrokov v krajinách Európy zmiešaný. Sú krajiny, kde idú úroky klesajú, ale tiež také, kde idú hore. Očakávam, že s rastúcou infláciou bude pribúdať krajín, kde dôjde k zvyšovaniu úrokov (nielen) pri hypotékach.

Zvyšovanie úrokov na hypotékach a jeho vplyv na dlžníkov či žiadateľov o úver

Dokedy budeme mať na Slovensku lacné hypotéky? Môže sa stať, že úroky pôjdu v blízkej budúcnosti hore?

Zatiaľ na plošný nárast úrokových sadzieb na hypotékach nie je dôvod, ale to neznamená, že sa súčasný stav nemôže veľmi rýchlo zmeniť.

Od čoho to bude závisieť?

Od viacerých parametrov, najmä však od politiky ECB a vývoja inflácie; vývoja pandémie a jej vplyvu na ekonomiku (najmä hospodársky rast, nezamestnanosť a nesplácané úvery), ale aj od konkurenčného prostredia bánk či prípadných opatrení Národnej banky Slovenska v kontexte vývoja cien nehnuteľností určených na bývanie.

Čo bude v praxi prípadné zvýšenie úrokov znamenať pre tých, ktorí sa teraz zadlžia?

Iný vplyv by mal nárast úrokov hypoték na už existujúcich dlžníkov, ktorí hypotéku splácajú a iný na nových žiadateľov o hypotéku. U nových klientov sa nárast úrokových sadzieb prejaví tak, že ak nebudú mať dostatočný príjem, banka im požičia menej peňazí, ako by chceli. Banky v súčasnosti musia pri schvaľovaní úverov zohľadňovať okrem vlastnej metodiky aj obmedzenia Národnej banky Slovenska, a už pri zadávaní žiadosti musia zisťovať, či by bol žiadateľ o hypotéku schopný úver splácať, aj keby bola úroková sadzba vyššia o 2 % (percentuálne body).

A ako je to v prípade existujúcich dlžníkov?

U ľudí, ktorí už splácajú hypotéku a nepotrebujú si požičať ďalšie peniaze, prípadne konsolidovať existujúce úvery (spojiť viaceré pôžičky alebo úvery do jedného úveru za účelom nižšej úrokovej sadzby, pozn. redakcie), by sa neudialo nič. V každej úverovej zmluve je uvedená dĺžka obdobia, počas ktorého je úroková sadzba fixovaná, to znamená, že sa nebude meniť. Meniť sa môže po dohode oboch strán, najčastejšie v prípade, že banka chce motivovať klienta znížením úroku, aby neodišiel ku konkurenčnej banke.

Môže banka zmeniť úrokovú sadzbu aj jednostranne?

Áno, najmä ak ide o vážne dôvody, ako napríklad: zmena legislatívy, nové regulatórne požiadavky, zmena trhových alebo makroekonomických podmienok.

Ako vtedy banka postupuje a čo má robiť klient?

V takom prípade musí dať banka klientovi možnosť bezplatne zmluvu ukončiť. Ak je klient bonitný (má v tom čase dostatočný príjem, potrebné zabezpečenie a bezchybnú platobnú disciplínu) nemusí sa báť, hypotéku si refinancuje do inej banky. Horšie sú na tom v takomto prípade nebonitní klienti.

Nárast úrokov môže zvýšiť splátku až na dvojnásobok

Prečo? Čo všetko ovplyvní zmena úrokovej sadzby?

Nárast úrokov sa neprejaví iba na splátke, ale ovplyvní aj klesanie dlhu a celkovú preplatenosť. Napríklad pri hypotéke 100 000 eur, so splatnosťou 30 rokov a úrokovou sadzbou 0,95 % je splátka 319,35 eur. Ak by klientom po piatich rokoch úroková sadzba narástla o 1 % (percentuálny bod), splátka by sa zvýšila o cca 40 eur (čo predstavuje 480 eur ročne). Pri náraste úrokovej sadzby o 2 % (na 2,95 %) by splátka stúpla už o cca 83 eur, (čo je takmer 1 000 eur ročne).

Alebo ak by bola suma hypotéky 200 000 eur, tak splátka pri úroku 0,95 % je približne 640 eur. Ak úrok vzrastie o 4 %, tak mesačná splátka narastie na sumu takmer 1 100 eur, čo na ročnej báze znamená, že dlžník zaplatí približne o 5 500 eur viac ako by zaplatil pri pôvodnom úroku.

A čo sa mení na klesaní dlhu a celkovej preplatenosti?

Okrem splátky je potrebné vnímať to, ako rýchlo klesá dlh. Pri súčasných nízkych úrokoch ide v mesačnej splátke banke na istinu (sumu, ktorú si klient banky požičia – bez zarátaných úrokov) viac ako na úrok, a to hneď od začiatku splácania. Pri pôvodnej hypotéke 100 000 eur ide prvý rok zo splátky vo výške 319,35 eur približne 240 eur na znižovanie dlhu (úmor) a cca 80 eur tvorí úrok. Ak sa po piatich rokoch zvýši úrok na 2,95 % (splatnosť ostane 25 rokov), tak zo splátky 402,04 eur ide na úroky už cca 209 eur a len 193 eur ide na znižovanie dlhu.

| Výška hypotéky/dlžná suma | Splatnosť | Úroková sadzba | Mesačná splátka | Zaplatená suma na splátkach za 5 rokov | Dlh po 5 rokoch klesol o |

|---|---|---|---|---|---|

| 100 000 eur | 30 rokov | 0,95 % | 319,35 eur | 19 161 eur | 14 753 eur |

| 85 247 eur | 25 rokov | 2,95 % | 402,04 eur | 24 122 eur | 12 205 eur |

Ako sa zmena výšky úrokov dotýka ľudí, ktorí už hypotéku majú a do splatenia im chýba pár rokov, oproti tým, ktorí ju majú len krátko?

Zásadne. Každá mesačná splátka hypotéky obsahuje úmor (časť, ktorá ide na znižovanie dlhu) a úroky. Pomer týchto dvoch častí nie je počas celej doby splácania rovnaký. S postupom času sa zvyšuje splátka dlhu a znižuje splátka úrokov. Na konci splácania úroky tvoria výrazne nižšiu časť splátky, preto prípadný nárast úrokových sadzieb pre takýchto klientov je takmer zanedbateľný. Tieto informácie musia banky uvádzať ako súčasť úverovej zmluvy v tzv. amortizačnej tabuľke.

Môžete uviesť ilustračný príklad pre lepšiu predstavu?

Výška hypotéky 100 000 eur, splatnosť 30 rokov, úroková sadzba 0,95 % (v praxi nebude úroková sadzba rovnaká celé obdobie splácania hypotéky, s ňou môžeme rátať iba počas dohodnutého obdobia fixácie).

| Rok/poradie splátky | Dlžná suma | Splátka | Úmor | Úrok |

|---|---|---|---|---|

| 1/1 | 100 000 eur | 319 eur | 240 eur | 79 eur |

| 6/61 | 85 247 eur | 319 eur | 252 eur | 67 eur |

| 16/193 | 50 217 eur | 319 eur | 279 eur | 40 eur |

| 25/312 | 15 342 eur | 319 eur | 307 eur | 12 eur |

| 29/349 | 3 813 eur | 319 eur | 316 eur | 3 eurá |

Ako sa o zmene úroku dozvedajú klienti bánk – existujúci dlžníci?

Najneskôr dva mesiace pred ukončením fixácie príde klientom list s oznámením novej úrokovej sadzby na ďalšie obdobie fixácie. Nová úroková sadzba zohľadňuje úrokové sadzby na trhu, ale aj obchodnú politiku banky či bonitu klienta. Môže byť rovnaká, ako pôvodná, ale aj nižšia alebo vyššia. Ak sa úroková sadzba klientovi nepáči, má dve možnosti: skúsiť s bankou dohodnúť nižšiu úrokovú sadzbu alebo refinancovať hypotéku do inej banky, ktorá mu ponúka lepšie podmienky. Ak klient nespraví nič, od nového obdobia fixácie sa mu na hypotéke zmení úroková sadzba, a tým aj splátka.

Ako sa pripraviť na prípadné zvyšovanie úrokov

Na aké riziká by si mali dať pozor žiadatelia o hypotéku?

Najväčšie riziko pri hypotéke predstavuje pre väčšinu dlžníkov to, že nebudú schopní úver splácať a prídu o „strechu nad hlavou“. Preto je dôležité ešte pred samotnou žiadosťou o hypotéku zvážiť jej výšku a rozumne nastaviť jej parametre. Človek by mal mať vytvorenú dostatočnú rezervu pre nečakané prípady, odporúčal by som minimálne vo výške 6 splátok.

Môže rezerva pomôcť aj v prípade nárastu úrokov?

Ak majú hypotekárni klienti dostatočnú rezervu, nárast úrokových sadzieb pre nich nepredstavuje tak vážny problém: buď vedia v rámci rozpočtu vyššie splátky zvládnuť, alebo môžu zrealizovať mimoriadnu splátku hypotéky a znížiť si tak mesačné výdavky na hypotéku.

Existujú aj ďalšie možnosti ako môžu dlžníci lepšie zvládnuť prípadné zvýšenie úrokových sadzieb?

Znížiť si úroky na existujúcej hypotéke, prípadne skonsolidovať (spojiť) viacero úverov do jedného a v prípade potreby predĺžiť dobu splácania. A to buď v súčasnej banke, alebo úver(y) refinancovať v konkurenčnej banke. Ak je priemerná úroková sadzba na trhu 0,95 %, nie je dôvod mať hypotéku s úrokom 1,8 %. A toto platí aj pre prípad, že sa úrokové sadzby zvýšia plošne. Aj pri priemerných úrokových sadzbách 2,8 % bude na trhu určite banka, ktorá bude ponúkať nižší úrok.

Na čo by mali myslieť tak existujúci dlžníci, ako aj noví žiadatelia o hypotéku?

Hypotekárni klienti by sa mali o hypotéku

zaujímať nielen v čase, keď si ju vybavujú alebo keď im končí fixácia. Je

potrebné mať na pamäti, že úrokovú sadzbu aj obdobie fixácie je možné vo

väčšine bánk upraviť už počas fixovaného obdobia. Preto je dôležité aspoň

rámcovo vedieť, aké podmienky sú na trhu a porovnať ich s ponukou konkrétnej

banky.

Ak chcete získať aktuálny prehľad, aké hypotéky ponúkajú konkrétne banky na Slovensku, využite našu hypokalkulačku, ktorá vám na základe zadaných parametrov vypočíta a porovná ponuky bánk, ktoré ponúkajú na Slovensku hypotekárne úvery.

V čase potenciálneho zvyšovania úrokových sadzieb je pri výbere hypotéky omnoho dôležitejšie nepozerať sa len na výšku úrokovej sadzby (nevybrať si na prvý pohľad najlacnejšiu ponuku s krátkym obdobím fixácie), ale zamerať sa aj na výber správnej dĺžky fixácie a úrokovej sadzby. V praxi môže byť ponuka s úrokom 1 % fixovaná na 10 rokov omnoho výhodnejšia, ako ponuka s úrokom 0,4 % s fixáciou na 3 roky.

Ak potrebujete poradiť, využite náš kontaktný formulár, radi vám poradíme.