V prípade, že firma nemá potrebné množstvo vlastných prostriedkov je úver jednou z možností, ako si majetok obstarať. V našom článku si tento spôsob obstarania podrobne zanalyzujeme.

Úver predstavuje poskytnutie určitej peňažnej čiastky veriteľom, ktorým je najčastejšie banka, v prospech dlžníka. Dlžník sa zaväzuje veriteľovi poskytnuté prostriedky postupne splácať spolu s úrokmi. Z právneho hľadiska sa úver uzatvára na základe zmluvy o úvere. Medzi podnikateľskými subjektmi pôjde najmä o zmluvy o úvere uzatvorené podľa § 497 a nasledujúcich zákona č. 513/1991 Zb. Obchodný zákonník v znení neskorších predpisov.

Úver na obstaranie hnuteľného majetku

Prostredníctvom úveru si môže firma obstarať majetok, na ktorý momentálne nemá potrebnú výšku vlastných prostriedkov. Pre firmu pri kúpe hnuteľného majetku na úver prichádza do úvahy bezúčelový spotrebný úver a investičný úver. Úver a finančný lízing majú mnoho spoločného a častokrát sa porovnávajú z hľadiska výhodnosti. Výhodou akéhokoľvek úveru je v porovnaní s finančným lízingom to, že majiteľom majetku sa stávate okamžite pri jeho kúpe. S okamžitým prechodom vlastníctva je spojená aj možnosť vykonávať akékoľvek technické úpravy na danom majetku. V niektorých prípadoch nemusíte platiť ani žiadnu akontáciu. Výhodou úveru je aj to, že po dohode s bankou si môžete priebežne zmeniť výšku splátok, či dokonca pozastaviť splácanie istiny. Zaujímavou možnosťou môže byť aj predčasné splatenie úveru. S týmito možnosťami je ale takmer vždy spojený aj pomerne vysoký bankový poplatok.

Niektorí predajcovia hnuteľného majetku (najmä automobilov) ponúkajú prefinancovanie majetku okrem finančného lízingu aj nákupom na splátky, čo má potom charakter úveru. V poslednom období je možné sa často stretnúť aj s nákupom na splátky s tzv. „financovaním na tretinky/štvrtinky“. Mnohokrát sa pri týchto úveroch deklaruje, že sú bez navýšenia (bez úroku), no na druhej strane je potrebné byť pozorný pri poplatkoch spojených s týmito úvermi (napríklad za spracovanie úveru), ktoré sú zvyčajne také vysoké, že nahrádzajú náklady, ktoré by boli spojené s úrokom. Prostredníctvom úveru od banky si môžete majetok kúpiť niekedy za výhodnejších podmienok u ktoréhokoľvek predajcu bez ohľadu na to, s akou splátkovou spoločnosťou má predajca uzatvorenú zmluvu. Výhodou bankového úveru na obstaranie majetku je aj to, že si môžete celú výšku DPH odpočítať ihneď pri jeho kúpe, zatiaľ čo pri finančnom lízingu postupne na základe jednotlivých splátok. Majetok sa bude daňovo odpisovať po dobu odvíjajúcu sa od konkrétnej odpisovej skupiny, do ktorej bude zaradený. Firma sa môže rozhodnúť medzi uplatňovaním rovnomerných alebo zrýchlených daňových odpisov.

Prečítajte si aj článok: Podnikateľské úvery: na čo si dávať pozor

Bezúčelový úver pre podnikateľov

Pri bezúčelovom spotrebnom úvere vám banka poskytne peniaze bez toho, aby ďalej skúmala, na čo ich použijete. To znamená, že ich použitie nie je potrebné zdokladovať. Výhodou bezúčelových úverov tiež je, že proces ich schvaľovania je o niečo rýchlejší v porovnaní s účelovými úvermi. Do určitej sumy pri nich banka nemusí vyžadovať ani zabezpečenie úveru. Nevýhodou bezúčelových úverov je, že úrokové sadzby sú pri nich o niečo vyššie ako pri účelových úveroch a z tohto pohľadu sa považujú za drahšie. V prípade bezúčelového úveru nepotrebujete žiadne vlastné prostriedky, zatiaľ čo pri účelových sa väčšinou požaduje určité percento z hodnoty obstarávaného majetku. Horná hranica poskytnutej sumy sa pohybuje približne na úrovni 200 000 eur a ich splatnosť je najviac desať rokov.

S väčšinou úverov bude spojený aj poplatok za poskytnutie úveru a vedenie úverového účtu (zákaz vyberania poplatkov za vedenie úverového účtu sa vzťahuje len na fyzické osoby, ktoré pri uzatváraní a plnení zmluvy nekonajú v rámci podnikateľskej činnosti). Poplatky za poskytnutie úveru sa odvíjajú od výšky úveru a spravidla sú určené ako 0,5 až 2 % zo schváleného objemu úveru. Banky majú stanovenú aj minimálnu výšku tohto poplatku približne na úrovni od 200 eur. Za vedenie úverového účtu banke zaplatíte mesačne približne 4 až 5 eur.

Úrokové sadzby sú pri bezúčelových spotrebných úveroch veľmi variabilné. Ich výška veľakrát závisí od aktuálnych sadzieb na medzibankovom trhu, akou je napríklad EURIBOR (medzibanková referenčná sadzba, za ktorú si termínové vklady poskytujú banky na trhu). K tejto sa sadzbe si ešte banka pripočíta obchodnú maržu a výsledkom je vaša úroková sadzba. Môžu sa pohybovať približne na úrovni od 7 do 13 % p. a. Pri konkrétnom úvere je dôležité preveriť aj to, či ide o fixované úrokové sadzby (ak áno, tak na aké obdobie), alebo ich môže banka v priebehu splácania úveru zmeniť.

Investičný úver pre podnikateľov

Takmer každá banka má dnes v ponuke aj investičné úvery, ktoré sú poskytované na konkrétny účel. Investičné úvery sú určené najmä na obstaranie hmotného a nehmotného majetku (autá, stroje, zariadenia, nehnuteľnosti, technológie), rekonštrukcie a modernizácie. V porovnaní s bezúčelovým úverom má investičný úver viacero osobitností. Investičné úvery sú z administratívneho hľadiska náročnejšie, pretože si vyžadujú zdokladovanie použitia poskytnutých peňazí. Na preukázanie použitia prostriedkov buď v podobe kúpnej zmluvy, faktúry od predajcu, prípadne ďalších dokladov je stanovená určitá lehota, ktorá začína plynúť momentom začatia čerpania úveru (napríklad 14 alebo 30 dní).

Väčšina bánk pri čerpaní investičných úverov vyžaduje aj zabezpečenie úveru. Zabezpečenie úveru môže byť rôzne, no najčastejšie ide o zriadenie záložného práva banky na hnuteľný majetok zaevidované v centrálnom registri notárov, záložné právo na pohľadávky voči odberateľom, záruku na cenné papiere, bankovú záruku alebo ich kombináciu. So zabezpečením úveru vám tak môžu vzniknúť ďalšie náklady, o ktoré sa vám obstaranie majetku o niečo navýši v porovnaní s bezúčelovým spotrebným úverom.

Banky poskytujú investičné úvery do výšky aj niekoľko miliónov eur s lehotou splatnosti najviac desať rokov. Pri investičných úveroch však v niektorých bankách počítajte aj s potrebou vlastných prostriedkov. Podľa výšky úveru a konkrétnych podmienok banky sa môže vyžadovať potreba vlastných prostriedkov od 10 do 30 % hodnoty kupovaného majetku, zvyšok vám poskytne banka. Poplatky za vedenie úverového účtu a za spracovanie úveru sú v podobnej výške ako pri bezúčelových úveroch. Úrokové sadzby sú pri investičných úveroch približne o jedno až tri percentá nižšie ako pri bezúčelových spotrebných úveroch. Výška úrokových sadzieb sa pohybuje na úrovni približne od 4 do 10 % p. a.

Analýzu výhodnosti úveru v porovnaní s ostatnými variantmi financovania majetku sme na konkrétnych číslach uskutočnili v článku TCO – celkové náklady vlastníctva rôznych alternatív financovania majetku.

Proces schvaľovania úveru

Ak sa firma po predchádzajúcom získaní základných informácií rozhodla pre úver ako najvýhodnejší spôsob financovania obstarania majetku, nevyhne sa úverovému procesu. Môže ísť o náročný proces pozostávajúci väčšinou z troch základných krokov, ktorých obsah sa môže v závislosti od konkrétnej banky mierne odlišovať.

- Žiadosť o úver

Prvým krokom pre získanie úveru je spísanie žiadosti o úver, ktoré sa uskutočňuje na pobočke banky. Je vhodné dohodnúť sa na tomto stretnutí telefonicky vopred. Základnými parametrami žiadosti o úver sú druh úveru, výška úveru, doba splácania úveru, účel úveru a spôsob zaistenia úveru. Na to, aby mohla banka posúdiť schopnosť klienta splácať úver, bude musieť firma predložiť k žiadosti o úver aj niekoľko dokumentov. Najčastejšie ide o výpis z obchodného registra, podnikateľský zámer, daňové priznanie k dani z príjmov potvrdené daňovým úradom, účtovné závierky (súvaha, výkaz ziskov a strát, poznámky) za predchádzajúce obdobia a obdobie bežného roka. Pričom najdôležitejšie a rozhodujúce sú pre banku skôr číselné údaje, než podnikateľský plán.

- Schválenie úveru

Po veľmi dôkladnej analýze finančnej situácie firmy na základe všetkých informácií a dokumentov priložených k žiadosti o úver sa banka rozhodne o jeho schválení alebo zamietnutí. V prípade kladnej odpovede vám na základe vyhodnotenia finančnej situácie vypočíta najvyššiu možnú výšku úveru. Toto rozhodnutie väčšinou prijíma úverová komisia na centrále banky a žiadateľ bude o ňom informovaný. V prípade vyhovenia žiadosti sa pokračuje podpisom predloženého návrhu úverovej zmluvy.

- Poskytnutie a splácanie úveru

Po podpísaní úverovej zmluvy a splnení zmluvných podmienok nasleduje poskytnutie úveru. Banka prevedie požadovanú výšku prostriedkov na účet podnikateľa. Z neho sa následne uskutočňuje čerpanie úveru podľa stanovených podmienok. Požičané prostriedky firma spláca formou pravidelných mesačných splátok, ktorých výška je väčšinou rovnaká (tzv. anuity). Počas splácania úveru je možné si dohodnúť aj zmenu zmluvných podmienok, napríklad zmeniť výšku splátok, dobu splácania alebo predčasne úver splatiť. Tu si však treba dať pozor na vysoké bankové poplatky s tým spojené.

Výpočet mesačných splátok úveru

V úverových vzťahoch sa väčšinou počas celej doby uplatňuje model splácania úveru platbami s rovnakou výškou. Rovnakým splátkam úveru počas celej doby za hovorí „anuity“. Pravidelné úverové splátky (anuity) pritom pozostávajú z dvoch základných zložiek: istiny a úroku. Istina (tiež označovaná aj ako úmor) je čiastka, ktorá slúži na splatenie hodnoty dlhu. Úrok predstavuje poplatok/odmenu za požičanie peňazí. Ich výšku môžete nájsť aj na výpise z úverového účtu. Výpisy k spotrebiteľským úverom uzatvorené s fyzickými osobami - nepodnikateľmi musia obsahovať tzv. amortizačnú tabuľku. V závislosti od konkrétnej banky môže byť amortizačná tabuľka súčasťou výpisov aj k podnikateľským úverom. V amortizačnej tabuľke sú uvedené budúce splátky a ich lehoty. Pri každej splátke je uvedená čiastka, ktorá pripadá na istinu a úrok. V priebehu splácania úveru podiel istiny na celkovej výške splátky rastie a podiel úroku klesá.

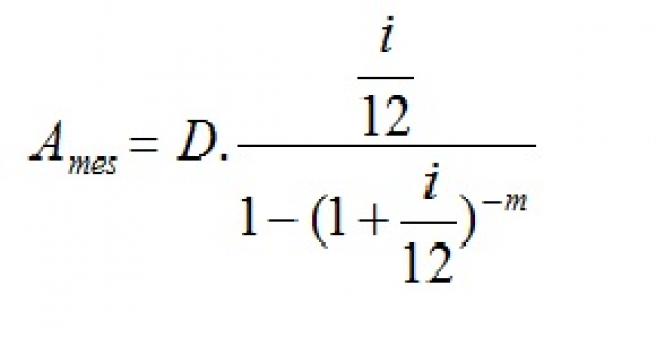

Pre výpočet mesačných anuitných splátok a mesačnom úrokovaní sa používa vzorec:

Ames – mesačná anuitná splátka,

D – počiatočná hodnota úveru,

i – ročná úroková miera,

m – počet mesiacov splácania úveru.

V rámci série článkov o alternatívach financovania hnuteľného majetku odporúčame aj ďalšie súvisiace články: