Operatívny lízing predstavuje zaujímavý spôsob ako využívať vo firme majetok, ktorý bude vždy v stopercentnom stave s minimálnou administratívnou záťažou a starosťami oň.

Pri operatívnom lízingu si majetok kupujete ako službu

Operatívny lízing, pre ktorý sa tiež používa pojem operatívny prenájom, je nájomný vzťah upravený najčastejšie v zmluve o operatívnom prenájme, na základe ktorého prenajímateľ ponecháva nájomcovi predmet nájmu po dohodnutú dobu a ten mu za to uhrádza platby nájomného. Predmetom operatívneho lízingu je hnuteľný majetok, pričom najčastejšie ide o automobily (osobné, úžitkové i nákladné), stroje, zariadenia, počítače a kancelársku techniku. Keďže zmluva o operatívnom lízingu nie je osobitne upravená ako typ zmluvy, uzatvára sa podľa § 269 ods. 2 zákona č. 513/1991 Zb. Obchodného zákonníka. Pre operatívny lízing je charakteristické, že doba prenájmu je kratšia ako doba životnosti daného majetku. Prenajímateľ je počas celej doby prenájmu vlastníkom predmetu prenájmu a zostáva ním aj po jej uplynutí.

Po skončení doby platnosti nájomnej zmluvy sa vracia prenajímaný majetok naspäť k prenajímateľovi bez možnosti predkupného práva nájomcu. Preto na rozdiel od finančného lízingu, pri operatívnom lízingu sa nájomca obvykle nestane vlastníkom prenajímaného majetku. Potrebné je tiež poznamenať, že v súčasnosti už niektoré lízingové spoločnosti ponúkajú svojím klientom aj možnosť odkúpenia tohto majetku po skončení prenájmu. Po skončení nájmu sa tak nájomca môže rozhodnúť, či si majetok bude ďalej prenajímať, odkúpi ho alebo vráti. Doba trvania operatívneho prenájmu je väčšinou od jedného do piatich rokov. Počas tejto doby nájomca spravidla v mesačných intervaloch uhrádza prenajímateľovi nájomné. Jeho výška je síce vyššia ako pri finančnom lízingu, ale operatívny lízing má množstvo výhod, ktoré stoja za zváženie a o ktorých sa ešte dočítate v tomto článku.

Operatívny lízing je outsourcing správy majetku

Operatívny lízing využívajú firmy z viacerých dôvodov. Niektoré nemajú záujem vlastniť majetok z dôvodu, že ho neplánujú používať počas celej doby životnosti, sezónna potreba majetku alebo tento majetok podlieha rýchlemu morálnemu zastaraniu a potrebujú ho pravidelne obmieňať, aby nestratili konkurencieschopnosť. Ďalším dôvodom prečo firmy využívajú operatívny lízing môže byť, že na niektorý majetok sa pozerajú tak, že prínosy z daného majetku im neplynú z jeho vlastníctva, ale skôr z jeho využívania. Vzhľadom na to, že minimálna doba nájmu nie je stanovená, resp. zvyčajne je najmenej jeden rok, existuje pre firmu veľký priestor pre pravidelnú inováciu majetku za novší, výkonnejší a hospodárnejší, čo jej zabezpečí udržanie konkurencieschopnosti. V porovnaní s financovaním majetku z vlastných prostriedkov, na úver alebo cez finančný lízing má operatívny lízing jednu veľkú výhodu – minimálnu administratívnu a časovú náročnosť.

Firma počas trvania operatívneho lízingu platí pravidelné mesačné platby a o väčšinu starostí spojených s prevádzkou sa nestará. Celú prevádzku prenajatého majetku môže zabezpečovať lízingová spoločnosť a hradiť aj všetky náklady s ňou spojené. Napríklad v prípade prenájmu automobilu sa lízingová spoločnosť stará o servis, údržbu auta, výmenu pneumatík, hradí povinné zmluvné poistenie a havarijné poistenie, zaplatí daň z motorových vozidiel. Ako doplnkové služby môže lízingová spoločnosť zabezpečiť diaľničnú známku, palivové karty, administráciu čerpania pohonných hmôt a ostatné náklady spojené s prevádzkou auta, ktoré následne prefakturuje nájomcovi Objednať si môžete aj špeciálne služby ako je napríklad GPS monitoring vozidla. Nájomca však počas trvania nájmu obvykle musí zabezpečovať základnú údržbu spojenú s majetkom. Ak by sme zostali pri automobile, nájomca musí dopĺňať a kontrolovať olej, chladiacu kvapalinu, brzdovú kvapalinu, vodu v ostrekovačoch, vymieňať žiarovky, poistky a podobne. V porovnaní s ostatnými spôsobmi obstarania majetku máte pri operatívnom lízingu istotu, že budete mať vždy k dispozícii prevádzkyschopný majetok, pretože lízingová spoločnosť v prípade poruchy prenajatého majetku zabezpečí jeho náhradu.

Ako firma budete platiť len jednu faktúru mesačne za nájom. Pri operatívnom lízingu bude namiesto niekoľkých desiatok dokladov pri jednom majetku pracovať firma len s jedným. Nie je zaťažená administratívnymi úkonmi, nepotrebuje mať zamestnanca, ktorý sa bude starať o správu majetku. Operatívny prenájom firme tak v konečnom dôsledku ušetrí aj cenný čas, ktorý môže venovať svojej hlavnej podnikateľskej činnosti a zvyšovaniu jej efektívnosti namiesto toho, aby sa venovala činnostiam, ktoré sú pre jej biznis sekundárne. Z dôvodu jednoduchosti operatívneho prenájmu a veľkého rozsahu služieb zahrnutých v jednej platbe s pravidelne sa opakujúcou výškou pri operatívnom lízingu poznáte takmer presne výšku vašich budúcich nákladov spojených s daným majetkom. To znamená, že plánovanie cash-flow je tak omnoho presnejšie a jednoduchšie.

Porovnaniu operatívneho lízingu s ostatnými možnosťami financovania hnuteľného majetku na konkrétnych číslach sme sa venovali v článku TCO – celkové náklady vlastníctva rôznych alternatív financovania majetku.

K majetku je ľahšie dostať sa cez operatívny lízing

V porovnaní s bankovým úverom alebo finančným lízingom môže byť operatívny prenájom ľahšou cestou, ako sa dostať k majetku. Lízingové spoločnosti väčšinou pri uzatváraní zmluvy nevyžadujú žiadne preddavky, neplatíte ani žiadnu akontáciu a poplatok za uzatvorenie zmluvy. Rovnako poplatky za predčasné ukončenie zmluvy alebo zmenu zmluvných podmienok počas trvania prenájmu sú oveľa nižšie ako pri finančnom lízingu alebo úvere. V závislosti od konkrétnej lízingovej spoločnosti sa pohybujú v desiatkach eur. Na finančnú situáciu firmy sú pri jej vyhodnocovaní tiež kladené nižšie požiadavky, preto sa k operatívnemu prenájmu ľahko dostanú aj začínajúce firmy. V prípade záujmu o väčšie množstvo majetku garantujú lízingové spoločnosti poskytnutie výrazných zliav.

Pre uzatvorenie zmluvy o operatívnom prenájme sa vyžadujú podobné doklady ako pri uzatváraní zmluvy o finančnom prenájme alebo o poskytnutí úveru. Najčastejšie bude firma potrebovať: dva doklady totožnosti osoby konajúcej v mene firmy, výpis z obchodného registra, osvedčenie o identifikačnom čísle pre daň z pridanej hodnoty, daňové priznanie k dani z príjmov potvrdené daňovým úradom alebo potvrdenie o jeho podaní, z účtovných výkazov súvahu a výkaz ziskov a strát.

Daňové aspekty operatívneho lízingu

Po celý čas trvania operatívneho prenájmu je vlastníkom majetku lízingová spoločnosť, ktorá tento majetok aj eviduje vo svojom účtovníctve. Rovnako si lízingová spoločnosť uplatňuje aj daňové odpisy spojené s týmto majetkom. Firma, ktorá má majetok prenajatý, obdrží v pravidelných intervaloch od svojej lízingovej spoločnosti faktúru za služby operatívneho prenájmu, ktorá je uznaným daňovým výdavkom (v plnej výške, ak spĺňa všeobecné podmienky daňového výdavku). V prípade prenájmu automobilov však bude potrebné z hľadiska daňovej uznateľnosti osobitne sledovať výdavky na pohonné látky, ktoré sú limitované. Pravidelné mesačné faktúry za operatívny lízing obsahujú DPH, ktorú si bude môcť platiteľ dane v plnom rozsahu odpočítať z každej faktúry, ak splní podmienky § 49 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (inak v pomernej výške)

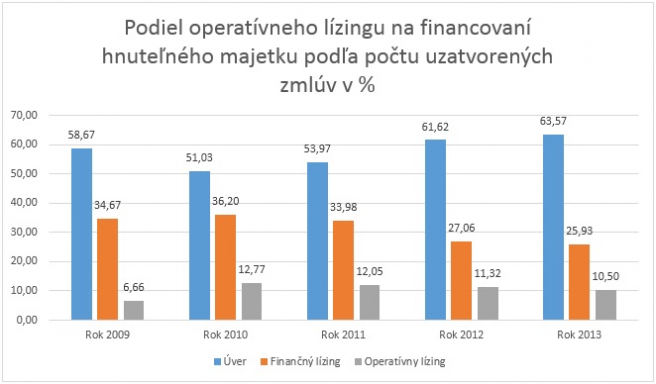

Podiel operatívneho lízingu na spôsoboch financovania majetku

Podiel operatívneho lízingu na financovaní hnuteľného majetku na Slovensku je zatiaľ v porovnaní so západnými krajinami pomerne nízky. Jeho podiel sa pohybuje na úrovni nad 10 %, avšak v budúcnosti sa predpokladá jeho rastúci trend. Spočiatku ho využívali predovšetkým zahraničné spoločnosti, ktoré tu pôsobia, no v poslednom období sa pridávajú aj slovenské firmy. Jeho participácia na financovaní hnuteľného majetku vo firmách je niekoľkonásobne vyššia v krajinách západnej Európy a obzvlášť v USA.

Zdroj štatistických údajov: Asociácia lízingových spoločností SR

Okrem operatívneho lízingu sme sa v rámci série článkov zaoberali aj ostatnými možnosťami financovania hnuteľného majetku, o ktorých sa dočítate v článkoch: